省军区人武部系统2008~2014 年商业医疗保险情况浅析

2015-03-12 09:20:14陈冰源保建宇汪春峰

西南国防医药 2015年10期

陈冰源,李 洋,保建宇,汪春峰

根据总后勤部《远离军队医疗机构人员门(急)诊社会化保障管理办法》,在深入调查、充分论证、试点先行的基础上,云南省军区后勤部与中国平安保险股份有限公司云南省分公司(以下简称保险公司)签订了《云南省军区小远散直单位官兵基金医疗保险合同》, 于2008 年起对所属129 个人武部实行商业医疗保险。 经过7 年的运行,人武部系统官兵日常门(急)诊“看病难”问题得到有效解决,门(急)诊及住院产生的医疗费用能够得到基本保障。为了探讨商业医疗保险在人武部系统的实际作用,分析存在的问题,更好地发挥商业医疗保险在边远散单位医疗保障中的作用,现浅析如下。

1 基本情况

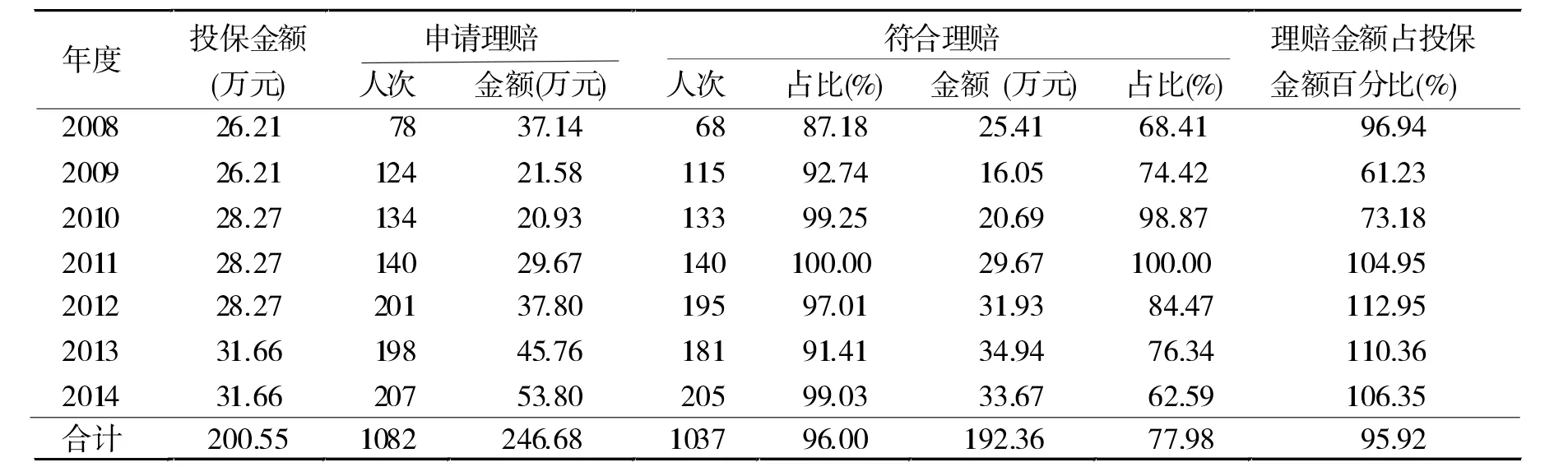

2008~2014 年7 年间,共参保7210 人次,平均1028 人次/年,累计投入保费200.55 万元;共有1082 人次申请理赔(占参保总人次的15.01%),累计申请理赔246.68 万元;符合理赔条件的共1037 人次, 占总申请人次的96.00%;累计理赔192.36 万元,占申请理赔总额的77.98%;累计理赔金额占累计投保金额的95.92%。 见表1。

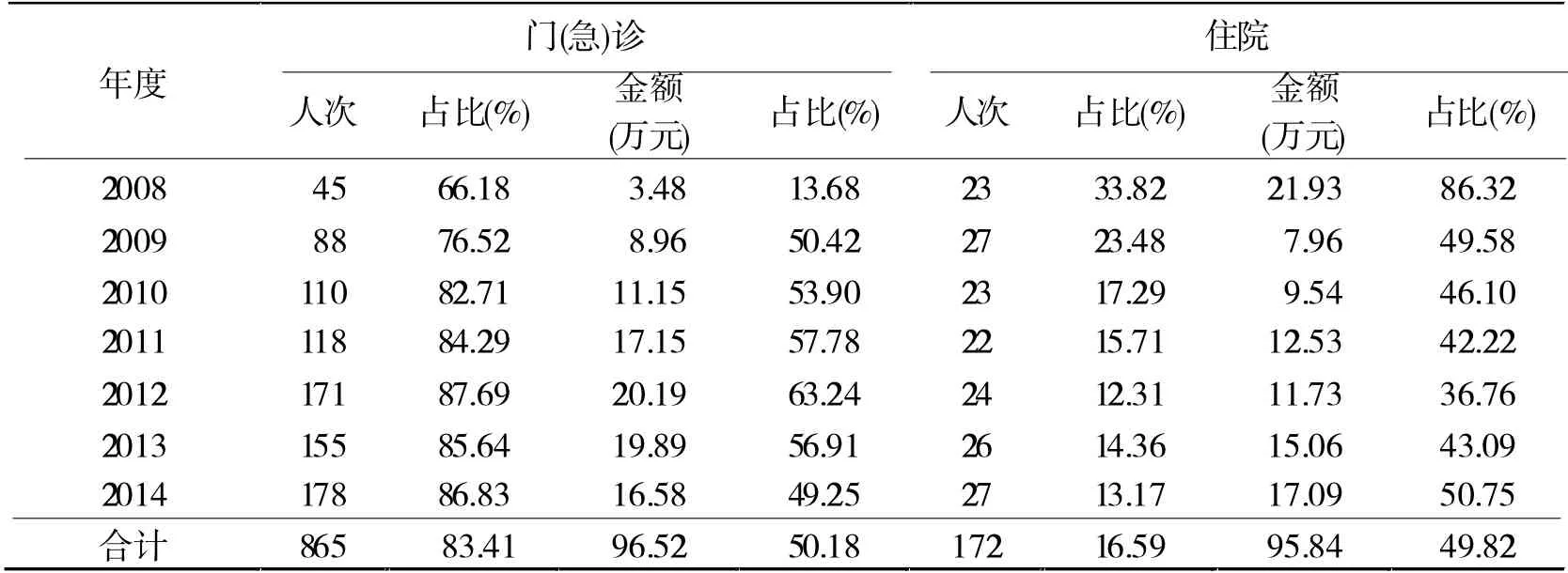

对符合理赔的病例按照门(急)诊和住院进行分类分析,门(急)诊共865 人次,占理赔总人次的83.41%,累计理赔96.52 万元,占理赔总额的50.18%;住院共172 人次,占理赔总人次的16.59%,住院累计理赔95.84 万元,占理赔总额的49.82%。 见表2。

2 未理赔情况分析

2.1 申请理赔未获批准 据统计,共有45 人次申请理赔审核未通过,共计12.01 万元;有21 人次的理赔按规定未予全额理赔,原因如下。

2.1.1 未按规定就医 部分被保险人未按相关规定就医, 最常见的是到非指定地方医疗机构就医后申请理赔,累计共有19 人次,金额6.62 万元,其人次和金额分别占未获理赔的42.22%和55.13%,为未获理赔的主要原因。

2.1.2 申请人未参保 部分单位申请理赔时,未严格按照规定,对非被保险人员所产生的医疗费用申请理赔。 本商业医疗保险所涵盖家属为符合随军随队条件、享受优惠医疗的家属,但在审核中出现了干部子女或非优惠医疗家属申请理赔的情况。 累计16 人次, 占未获理赔总人次的35.56%,金额2.19 万元,占未获理赔总额的18.24%。

2.1.3 申请材料不全 少数被保险人的申报材料缺少相对应的发票或诊断文书,共计10 人次,占未获理赔总人次的22.22%,金额3.20 万元,占未获理赔总额的26.63%。

2.1.4 超过理赔限额 保险协议规定,被保险人在同一投保周期(1 年)内,因门(急)诊产生的费用最高理赔5000元,住院费用最高理赔10 000 元。经审核,共有21 人次超额申请,其申请总额为30.80 万元,实际理赔19.00 万元,未理赔金额11.80 万元。

2.2 未申请理赔情况 2008~2014 年,全省129 个人武部中,未申请理赔的共有33 个,占总数的25.58%,其未申请理赔的原因如下。

表1 2008~2014 年人武部商业医疗保险基本情况

表2 2000~2014年人武部商业医疗保险理赔分布情况

2.2.1 距离体系部队医院较近 距离体系医院距离小于100 km 或车程小于3 h 的人武部共有24 个, 占33 个未申请单位的72.73%。 这些人武部能够较为便捷地到达部队体系医院进行就诊,接受较为全面的治疗,同时也省去了到地方医疗机构就诊后申请理赔的后续工作。

2.2.2 政策宣传还不到位 部分单位对于政策掌握不透彻, 可能存在到地方医院看病了但不知道哪些可以报销、如何报销的问题,缺乏对申请理赔流程的最基本认识。同时,人武部人员流动较大,没有固定的人员从事此项工作,使得此项工作在部分单位展开不顺利。

2.2.3 理赔手续繁琐复杂 申请理赔时,需要被保险人提供包括病历、检查报告、收费发票等在内的一系列材料。同时,申请周期过长(每半年一次),使得很多被保险人对一些较小金额的理赔不重视,放弃理赔。

2.2.4 总结梳理不够全面 梳理发现存在部分单位从未申请的现象,反映出我们工作不够细致。 在长达7 年的保期内,部队虽按期分析理赔金额、人次等问题,但却没有对未申请理赔的单位进行分析, 导致掌握情况不清楚、不及时,影响了人武部商业医疗保险的实施效果。

3 商业医疗保险的利弊分析

3.1 方便了小远散单位门(急)诊就医 云南地形复杂,道路交通情况普遍较差。全省129 个人武部距离体系医院超过100 km 的有98 个(75.97%),其中,超过200 km 的有60 个(46.51%)。 人武部所属人员到体系医院就诊路程远、往返时间长,普遍存在路途上所花费的时间和费用远高于就诊时间及医药费用。 随着商业医疗保险的实施,被保险人能够在驻地县级以上医疗机构或其他指定医疗机构方便就医,满足了被保险人的初级医疗需求,提供了便捷的门(急)诊服务。

3.2 理赔标准偏低,不能完全满足需要 在符合理赔人员中,有16.59%(172 人次)为住院患者,其理赔费用占理赔总额的49.8%(95.83 万元), 反映出住院费用比例占比过高。从客观上讲,住院患者较门(急)诊患者病情重,治疗过程复杂、治疗周期长、治疗费用高。住院患者申请理赔总额为117.83 万元, 因协议规定住院患者最高理赔金额为10 000 元/(人·年),住院患者最终获得理赔95.83 万元,仅为申请金额的77.33%,远低于门(急)诊理赔金额占申请金额的98.16%。

4 改进措施

下一步,我部根据总后勤部《关于调整完善远离军队医疗机构部队商业医疗保险有关事项的通知》要求,将对人武部参加商业医疗保险做出调整。 将加大宣传力度,利用各种渠道提高官兵对相关政策的知晓率,提升相关人员的业务能力;扩展就医宽度,将全国二级以上医院纳入保障范围,形成全方位保障,增加自主选择的范围;提高理赔额度,适当提高理赔限额,增设意外伤和大病医疗保险,优化保险结构;创新工作方式,自主研发数据管理软件,节约人力成本,提升工作效率。

猜你喜欢

中国军转民(2022年21期)2022-12-22 02:50:56

福建质量管理(2020年16期)2020-02-25 16:10:00

经济技术协作信息(2018年12期)2019-01-14 02:46:50

伴侣(2018年11期)2018-11-22 03:18:50

国防(2018年3期)2018-06-09 03:25:00

山西青年(2017年17期)2017-01-30 06:42:57

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50

长春大学学报(2014年5期)2014-03-25 04:08:22