棉花价格对我国纺织行业出口贸易的影响及对策

2014-12-24 02:57龚新蜀

武汉纺织大学学报 2014年5期

龚新蜀,马 骏

棉花价格对我国纺织行业出口贸易的影响及对策

龚新蜀,马 骏

(石河子大学 经济与管理学院,新疆 石河子 832003)

采用2006年至2013年国内外棉花价格月度数据,研究国内外棉花价格波动对我国纺织行业出口贸易的影响。研究结果表明国内棉花价格波动以及国内外棉花价差是影响我国纺织行业出口贸易的主要因素,纺织行业中的上游企业受到的影响大于下游企业。最后针对纺织品服装出口贸易的现状提出了相关改进建议。

棉花价格;纺织行业;出口贸易

纺织行业是我国改革开放以来最早与国际市场接轨的产业,经过三十多年的发展,已经成为我国在国际市场上成长最好、产业链最为完善的产业。尤其是加入WTO以来,我国的纺织品服装出口额长期位居世界第一。2013年纺织品服装出口2840.7亿美元,增长11.4%,增长幅度超过全国货物贸易的增幅,对全国货物贸易出口增长的贡献率达18%。由此可见,纺织行业对促进经济增长、确保就业以及维持国际收支平衡的作用及其显著。但是近几年由于汇率波动、原材料以及劳动力成本上升,我国纺织行业在国际市场面临的竞争压力与日俱增。尤其是2010年以来,作为主要原材料的棉花出现了较大幅度的价格波动,并且随着2011年国家棉花临时收储制度的出台,国内外棉花价格差距逐渐扩大到4000元/吨左右,这又会对我国纺织行业的出口贸易额以及出口行为造成怎样的影响?本文从产业链的角度出发,分析棉花价格波动对整个纺织行业及其内部上下游企业出口贸易的影响,以期为国家制定棉花政策以及相关产业政策提供参考。

一、棉花价格对我国纺织行业出口贸易影响概述

对纺织行业而言,棉花成本是其主要生产成本,尤其对于棉纺企业,其支付的生产成本中棉花占70%左右。根据刘晏良(2006)测算,棉花价格每吨上涨20%,国内纺织行业的生产成本将增加110亿左右。在纺织行业的主要原材料中,化纤的消费量虽然也在逐年增加,但其对棉花的替代作用并不明显。并且随着石油价格的上涨,化纤的生产成本也在上升,因此棉花在纺织行业的影响力难以撼动。

相比其他行业,纺织行业的行业结构有两个显著的特点。一是规模经济效应较弱,进入壁垒较低,以中小企业为主。据中国纺织品进出口商会统计,在我国8万多家纺织服装出口企业中,年销售收入超过1500万美元的大型企业不到4%,而低于300万美元的小微企业则占到了80%。二是纺织行业的固定资产专用性很强,难以转产,退出障碍较大。因此对于中小企业而言,即使国内外棉价波动造成经营亏损,但由于固定投资较大,短期内也会选择继续生产。这两个特征使我国纺织行业竞争激烈,行业内企业缺乏对原材料和产成品的定价权。据张利庠等(2012)对棉花产业链各个环节的研究发现,棉花价格变动,从棉纱、布料到服装成品,每个环节产品的价格都会相应调整,但变动的幅度有所不同。越往下游,产成品价格的调整空间就越小。因此一旦棉花价格大幅波动,其冲击效应大部分需要纺织行业分担,很难向终端的国内外消费者转嫁,这必然会侵蚀整个行业的利润,降低行业的出口竞争力。

从2005年全球纺织品服装配额取消一直到2011年,除2009年因为受全球经济危机影响出现负增长以外,我国纺织品服装出口贸易增速一直较快,长期保持在20%左右。但从2011年到2012年,我国服装出口数量经历了连续13个月的负增长,2012年纺织品服装出口同比仅增长2. 8%,扣除价格上涨因素为负增长。中商情报网数据显示,从2011年到2013年,中国纺织服装行业的亏损企业数量从1033家上升到1818家,其中甚至包括一些国内大型纺织企业。

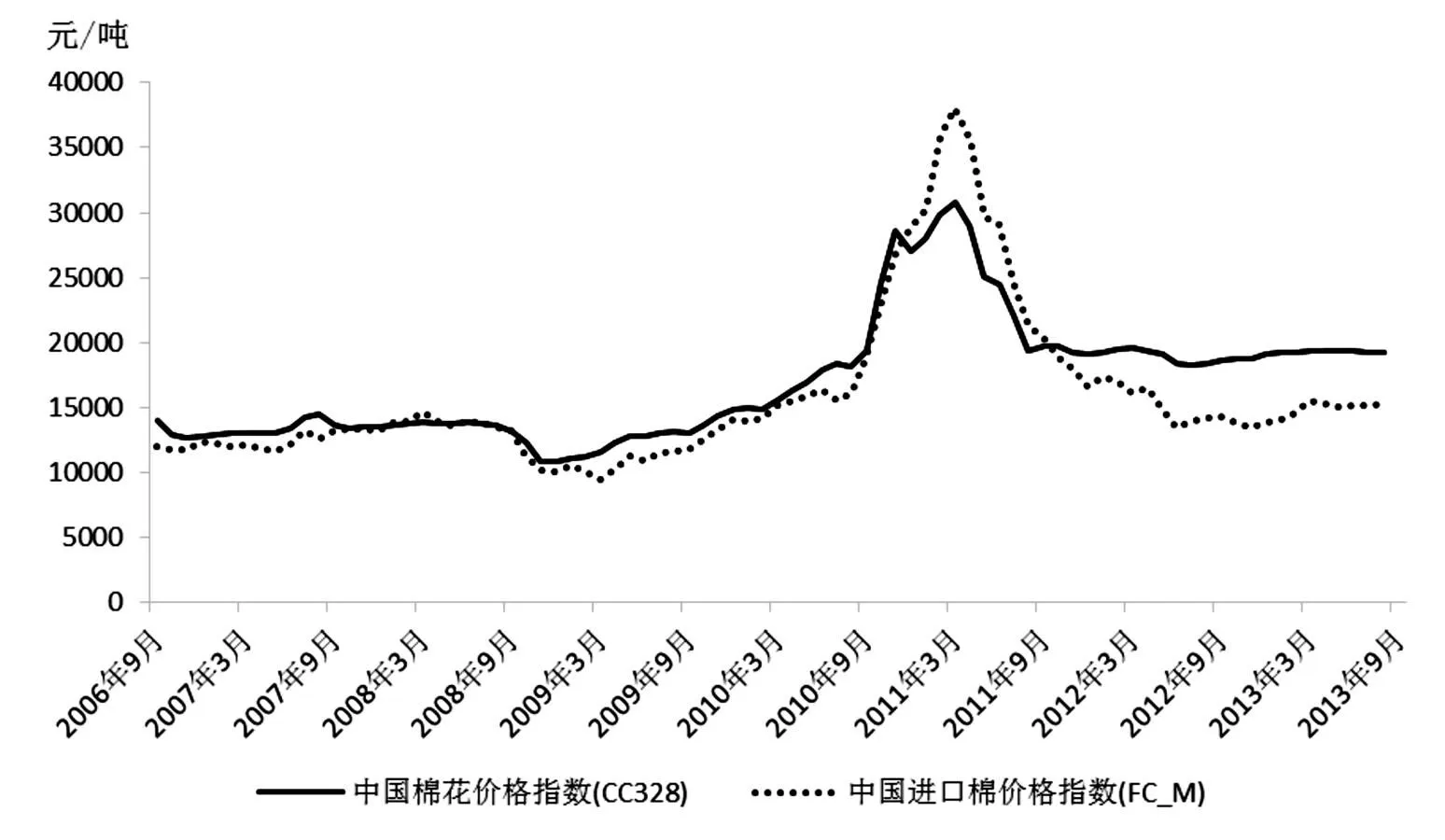

图1 2006年9月至2013年8月国内外棉花价格走势

通过对我国纺织行业出口贸易增速的变动与国内外棉花价格走势进行比较,可以发现在多个时间段上,如果棉花价格平稳、国内外棉花价格差距较小,那么我国的纺织品服装出口增长迅速;一旦棉花价格剧烈波动、国内外棉花价格差距扩大,我国纺织品服装出口增速就会出现明显的下滑。从图1中可以看出,自2006年9月以来,国内外棉价的走势大致可以划分为三个阶段。第一阶段从2006年9月到2010年9月,在该段时期国内外棉价虽然有波动但价差相对稳定,每吨维持在2000元以内。从2010年10月开始,一直到2011年8月为第二个阶段,这段时期棉花价格出现了剧烈波动,国内外棉花价差甚至出现了反转,最大时倒挂7000元/吨左右。第三阶段从2011年9月国家实施棉花临时收储至今,国内棉花价格企稳,国外棉花价格走低,国内外棉价差持续走高,基本维持在4000元/吨左右。而我国纺织行业出口贸易出现下滑趋势正是始于2011年。在2011年,整个纺织行业呈现增速前高后低的态势,这与国内外棉花价差的大幅波动不谋而合。纺织品服装出口虽然在2012年年底开始出现复苏的迹象,但一直到2013年,出口增长的压力依然巨大,在此期间国内外棉花价差始终处于较高的水平。由于棉花在纺织行业中的重要地位,不难看出棉花价格对我国纺织行业出口贸易的影响作用,但棉花价格波动以及国内外棉花价差是否就是纺织行业出口贸易变动的主要原因,其对纺织行业内部上下游企业的影响力又是否相同?本文采用国内外棉花价格以及我国纺织行业出口贸易的相关数据进行了实证分析。

二、棉花价格对我国纺织行业出口贸易影响的实证分析

(一)变量选取与数据说明

本文所提到的纺织行业包括《国民经济行业分类》(GB/T 4754-2011)中的纺织业(C17) 和纺织服装、鞋、帽制造业(C18)。为了表征棉花价格波动以及国内外棉价差距,选择国内棉花价格(cc)和国际棉花价格(fc)两个变量。用纺织品服装出口总额(ex_all)代表整个纺织行业的出口贸易水平,用纺织纱线、织物及制品出口额(ex_1)和服装及衣着附件出口额(ex_2)分别代表纺织行业内部上下游部门的出口贸易水平。

按照棉花年度,选取了从2006年9月到2013年8月共计84个月的月度数据。国内棉花价格(cc)的数据为中国棉花协会发布的中国棉花价格指数(CC Index)328级月度棉花平均价格,国际棉花价格(fc)选用中国进口棉价格指数(FC Index)中M级棉花按1%关税折人民币的价格。纺织品服装出口总额(ex_all)、纺织纱线、织物及制品出口额(ex_1)和服装及衣着附件出口额(ex_2)的数据均为海关统计数据。出口额原始数据单位为美元,依据中国人民银行公布的月度平均汇率进行换算,并且采用X12方法进行了季节调整。所有原始数据来自《中国棉花年鉴》、《中国纺织工业发展报告》、中国海关总署以及中国棉花协会。

(二)实证检验

由于所选变量均为时间序列变量,所以首先需要对变量进行单位根检验,确定序列的平稳性。根据单位根检验的结果,5个变量都是非平稳变量,但是均为一阶单整变量,所以可能存在协整关系并且能够进行格兰杰因果检验。

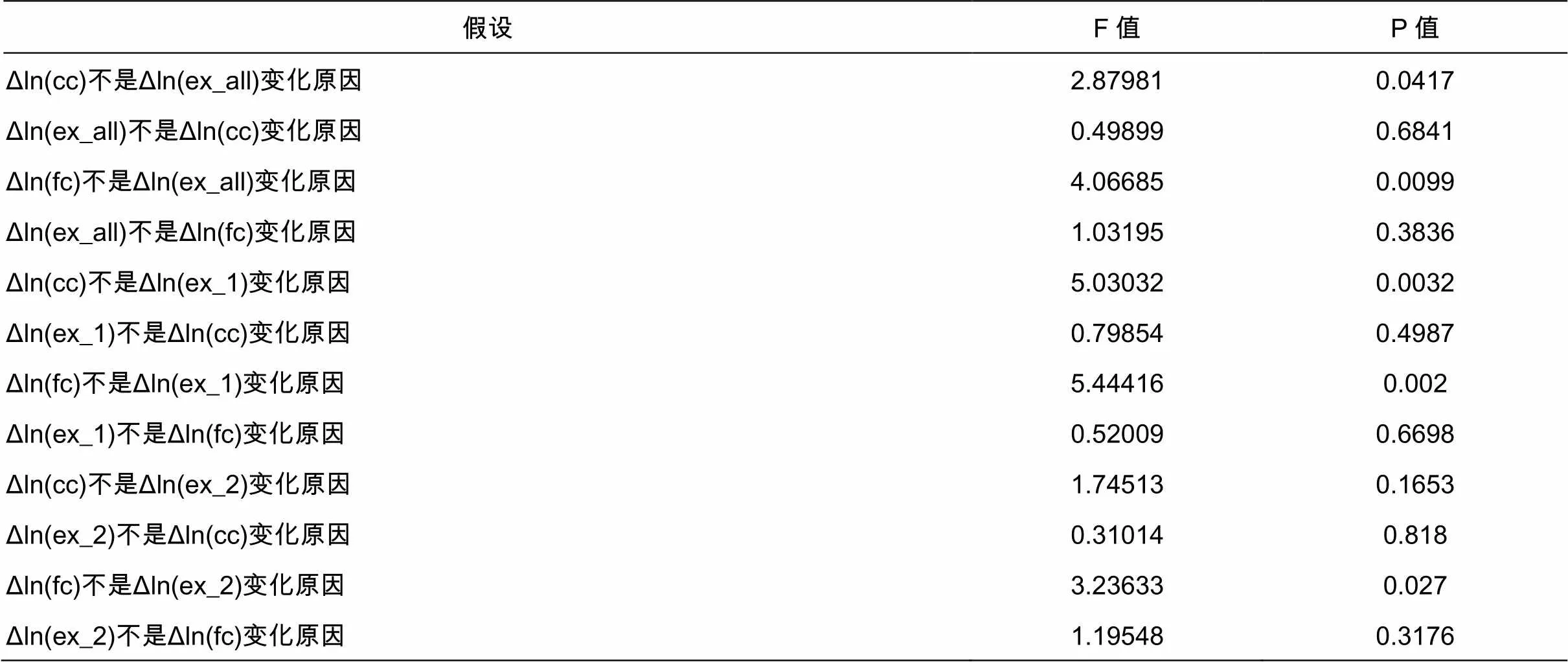

进行单位根检验后,首先选用纺织品服装出口总额(ex_all)、国内棉花价格(cc)和国际棉花价格(fc)三个变量进行分析,研究棉花价格对整个纺织行业出口贸易的影响。通过构建三个变量的向量自回归(VAR)模型来选择进行格兰杰因果检验的滞后阶数,依据AIC和SC标准,确定最优的滞后阶数为三阶。格兰杰因果关系检验的结果表明,在5%的显著水平下,国内棉花价格和国际棉花价格都是造成我国纺织品服装出口贸易额变动的原因。

表1 国内外棉花价格与纺织行业出口贸易变量的格兰杰因果关系检验

在构建的VAR模型的基础上,采用Johansen协整检验研究三个变量之间是否存在协整关系,即三个变量间是否存在一种长期稳定的关系。根据检验结果可以确定,在1%的显著水平下,三个变量间存在协整关系。并且通过标准化的协整系数可以发现,国内棉花价格的系数为负,说明国内棉花价格上升会导致纺织品服装出口贸易增速下滑;而国际棉花价格的系数为正,代表国内外棉花价差的缩小可以提升纺织品服装的出口水平。

在对整个纺织行业的出口贸易进行分析之后,采用同样的步骤对纺织行业内部上下游部门的出口贸易分别进行分析。由于纺织行业产业链不同环节的客户群体及企业构成有所不同,因此对棉花价格变动的反应程度也可能存在差异。根据表2可知,在5%的显著水平下,可以确定国内棉花价格以及国内外棉花价差是纺织行业中的上游企业出口贸易变动的原因,但并不能确定单纯的国内棉花价格波动是纺织行业中的下游企业出口贸易变化的原因,而国内外棉花价格差更可能是下游部门的出口贸易变动的主要原因。

表2 国内外棉花价格与纺织行业出口贸易变量协整关系标准化系数

(三)实证结果分析

上述检验结果表明,国内外棉花价格变动是纺织行业出口贸易变动的原因,国内棉花价格的上升会降低纺织行业出口贸易的增速,国内外棉花价差的扩大是纺织行业出口贸易放缓的原因。从产业链来看,纺织行业中的下游企业出口贸易受国内棉花价格波动的影响较小,受国内外棉花价差的影响较大;而纺织行业中的上游企业的出口贸易同时受到国内外棉花价格的影响,棉花价格波动对其影响可能更大。造成上游企业受国内棉花价格影响的原因可能与我国对棉花实行进口配额以及临时收储有关。出于棉花安全问题的考虑,我国对棉花进口有严格的控制,因此纺织行业中上游企业所使用的棉花大部分来自国内,受到国内棉花价格的影响自然会更明显。下游企业的原材料可替代性更强,进口数量的限制也少于上游企业。虽然下游企业面临的冲击相对较弱,但我国纺织服装行业生产规模巨大,原材料不可能单纯依赖进口,大量原材料仍需要国内上游企业供给,因此上游企业对下游企业会有一个价格传递的效应。

三、对策建议

通过对我国纺织行业出口贸易状况的分析以及实证检验,可以看出,棉花价格依然是影响我国纺织行业出口贸易的主要因素,而我国纺织行业对于原材料和产成品的定价均处于弱势地位,因此如何缩小国内外棉花价差以及提升纺织品服装产品的国际竞争力是改善我国纺织行业出口现状亟需解决的问题。

棉花是关系到国计民生的重要战略物资,作为棉花消费量居全球首位的人口大国,我国不可能依赖进口来满足棉花的需求。然而棉花临时收储政策以及进口配额限制,在维护棉农种植收益的同时,提升了国内外棉花价差,侵占了纺织行业的利润空间。根据国外发达国家的经验,解决这一问题需要从两个方面着手。第一要加大对棉花种植的补贴力度。我国目前的补贴标准尚未达到WTO绿箱政策约定的8.5%的微量补贴,而美国棉花补贴的比例远超过50%,2001年到2002年甚至超过100%。大量补贴使美棉具有极大的价格优势,而我国正是美棉最大的出口地。要缩小国内棉花与美棉的差价,就需要合理使用WTO相关规则,使国内棉花拥有公平竞争的条件。在加大补贴力度的同时,还需要降低国内棉花的生产成本,同时提高棉花的质量。因此第二方面就是要积极“构建集约化、专业化、组织化、社会化相结合的新型农业经营体系”。目前我国虽然已经形成长江、黄河和西北内陆三大棉区,但是棉区的专业化程度以及耕种收的综合机械化水平较低,这也抬高了我国棉花的生产成本以及抗风险能力。发展现代农业,提升棉花耕种收环节的机械化水平是我国棉花种植的发展方向。

为了降低棉花价格对我国纺织行业出口贸易的影响,除了在源头的棉花生产环节缩小同国外的差距,纺织行业自身也应进行相应的调整。虽然从短期而言,不论是产业链配套、劳动力生产效率,还是交通基础设施以及服务水平,东南亚与南亚国家同我国还有较大差距,但是这种差距会随着原材料以及劳动力成本上升而缩小。由于进入壁垒较低,我国纺织行业的产量增长迅速,但是缺乏功能性、差异化、附加值高的产品。大量的企业都集中在劳动密集型加工业,产量过剩、竞争激烈。因此对于部分在资源利用效率、生产效率以及产品上都处于劣势,完全依赖出口退税生存的企业,应该进行淘汰或者重新整合。随着我国交通基础设施的逐步完善,尤其是长江经济带的建设提上议程,我国中西部地区有大量富余劳动力可以发掘,因此产业转移也是纺织行业降低成本的一条途径。可以依靠长江水道较低的运输成本,将部分劳动密集型产业由长江下游向中上游转移。

对于纺织行业,产业链的整体溢价能力主要通过终端产品价值的提升来实现,只有通过提升产品以及企业品牌的创新能力,增强在产品市场的议价能力才会使整个纺织行业的盈利能力发生变化。要实现纺织行业的创新发展,纺织企业应该加强和大学以及科研机构的合作,增加研发和设计经费的投入,在产品附加值上多做文章,提升自身产品的国际竞争力。同时还应该从原材料就严把质量关,加强与原材料生产方的合作。目前很多纺织企业只和收储机构发生交易,而与棉花生产企业脱节,这样双方供需信息难以正常传递。棉花种植方面对供过于求的困境,而纺织行业又对原材料的质量和品种不满意。为了提升原材料的供应水平,有实力的纺织行业应该和棉花种植方密切合作,建立一定规模的生产基地。我国现在高质量棉花的数量还很缺乏,彩棉、有机棉以及长绒棉等特殊原材料的种植还没有形成规模,这就需要纺织行业的支撑,针对这些材料开发相应的高端产品并且为种植户提供必要的技术和资金扶持。

根据文章的分析,可以看出从棉花生产到纺织品服装出口,整个产业链是相互影响,紧密联系的,因此政府在出台与棉花相关的政策时,还应以全局的角度预测和分析政策对产业链整体以及各个环节的影响,正确区分出哪些因素是市场失灵需要干预的,哪些因素是产业链自身能够调整的。

[1] 刘晏良. 棉花发展战略研究[M]. 北京:中国统计出版社,2006.

[2] 张利庠,周海川,卞秋实. 棉花产业链各环节相关性分析[J]. 山西大学学报(哲学社会科学版), 2012, (5).

[3] 李闻一,管君秋. 棉价波动对纺织产业链上市公司财务绩效影响的实证分析[J]. 价格理论与实践,2013, (3).

[4] 谭砚文,关建波. 宏观经济因素,消费需求,市场信息与棉花市场价格波动[J]. 农业技术经济, 2013, (8).

An Analysis of the Effect of Cotton Prices on China's Export in Textile and Apparel Industry

GONG Xin-shu, MA Jun

(School of Economics & Management, Shihezi University, Shihezi Xinjiang 832003, China)

Based the prices data of cotton from 2006 to 2013, this paper analyses the effect of cotton’s price fluctuation on China’s export in textile and apparel industry. The results show that the fluctuation of Chinese cotton prices and the price difference of China and abroad are the main factors, and the upstream firms are more affected than downstream firms.At last, some related improvement suggestions are proposed.

Cotton Prices;Textile and Apparel Industry;Export Trade

龚新蜀(1963-),女,教授,博士生导师,研究方向:区域经济、产业经济.

新疆自治区人文社会科学重点研究基地项目(XJEDU020213C10).

F326.2

A

2095-414X(2014)05-0001-04

猜你喜欢

纺织科学研究(2021年2期)2021-12-02

纺织科学研究(2021年7期)2021-12-02

新疆农业科学(2021年10期)2021-11-17

化工管理(2021年7期)2021-05-13

合作经济与科技(2020年2期)2020-02-06

进出口经理人(2018年5期)2018-05-31

进出口经理人(2018年4期)2018-04-24

知识经济·中国直销(2018年4期)2018-04-18

纺织服装流行趋势展望(2016年4期)2016-05-04

商场现代化(2016年2期)2016-03-24