社会转型背景下省管县模式的实效分析——以湖北省为例

2014-12-09 09:13:14苏忠林李志刚

中共乐山市委党校学报 2014年2期

苏忠林 李志刚

(中南财经政法大学 湖北 武汉 430074)

当前我国正处于社会转型时期,缩减政府机构层级,提高行政效率是当前我国行政体制改革的重要议题。宪法规定我国实行“中央-省-县-乡”的四级政府体制,但事实上,自从改革开放以来,我国大部分地区实行的都是“中央-省-市-县-乡”五级政府体制,相应地也实行五级财政体制。为了提高行政效率,发展县域经济,精简政府层级,“省直管县”的呼声越来越高。《中共中央关于制定十一五规划的建议》指出,未来五年,要理顺省以下财政管理体制,“有条件的地方可以实行省级直接对县的财政体制”。2009 年7 月,财政部公布了《关于推进省直接管理县财政改革的意见》,明确提出在2012 年底前在中国大部分地区推行“省直管县”的目标。截止到2013 年,全国有23 个省份已经进行了“县财省管”的试点工作,各种具有“省管县”特征的改革措施也在陆续出台,“省管县”体制改革已经成为各级政府甚至全社会所默认的解决县乡财政困难的一把钥匙。

一、湖北省实施省管县的基本情况

湖北省位于我国中部地区,县域国土面积占全省面积的82%。2004 年,湖北县域生产总值达到3440.8 亿元,占全省比重的54.44%。但湖北省的县域经济发展水平一直处于全国平均水平以下,与东部的浙江等省更有不小的差距。2004 年,全国百强县的评比中,湖北省76 个县无一入围。

2004 年4 月,湖北省委、省政府决定在全省实行省直管县的财政体制。在推行过程中,湖北省委、省政府坚持从实际出发,量力而行,突出几个方面的特点:第一,不在全省普遍推行,而是在大部分省市推行。经济较为发达的武汉市原来就实行省直管县的体制,而恩施州则由于经济发展状况过于落后,其下辖的8 个县市州仍不实行省直管县的体制。第二,维持现行利益分配格局,保证各级财政现行体制和政策规定范围内的既得财力不受影响,促进县级财政平稳运行。省级财政不经市级财政而直接拨付资金到县级财政,但市级财政对县级财政依然有指导、支持和监督的责任。第三,建立完善的转移支付体系,构建省直管县的财政体制“直通车”。省级财政的各项转移支付和专项资金补助直接分配到县(市)。年终结算方面,省级财政与县(市)级财政直接办理。湖北省委、省政府决定自2004 年起,各市、县经批准举借的外债,到期后仍然不能偿还的,由省级财政直接对市、县进行结算,以减少县(市)财政的压力,缓解县乡财政困难,促进县域经济发展。第四,大力推进乡镇机构改革等配套措施,规范各机构的职能,精简机构和人员,大力推行“乡财县管”制度,将乡级政府采购和票据纳入县级财政预算管理,为县域经济发展创造良好的环境。

二、湖北省实施省管县改革的实效分析

(一)财政收入视角

财政收入是衡量一个地区经济实力的重要标志。一般来说,政府财政收入的主要来源是税收,因此,只有当一个地区的经济比较发达,商业活动众多的时候才可能有较高的财政收入(上级政府的转移支付除外)。而一个地方经济实力的变化也会直接反应在财政收入的变化上。因此,本文选取财政收入作为视角之一来分析湖北省财政省管县实施后对县域经济的影响。如下图所示:

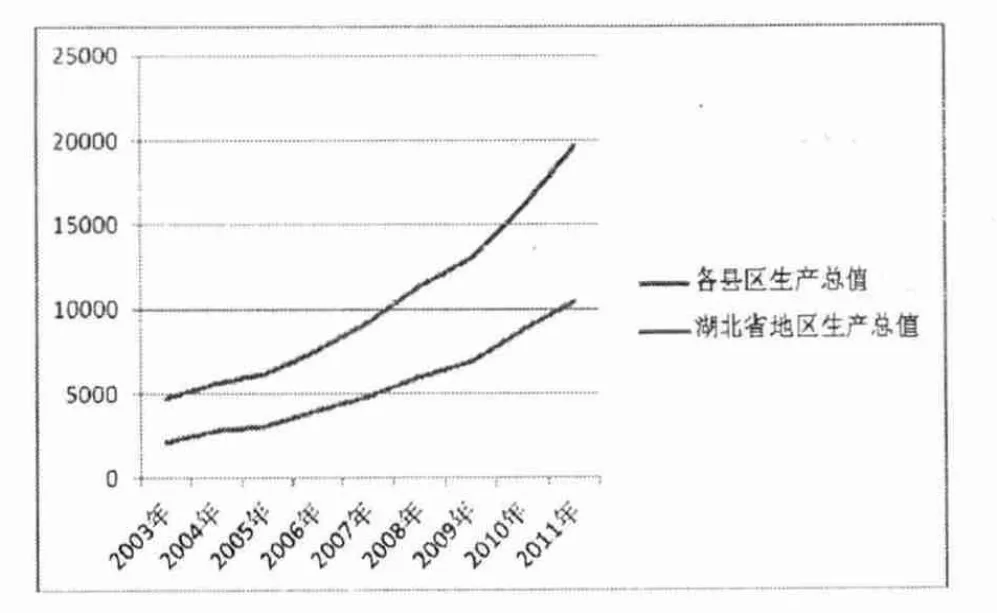

图1 财政收入对比图

从图中我们可以看出湖北省财政总收入增长的速度要明显快于县级政府财政收入增长的速度。这说明,财政收入在快速向省级财政集中,县级政府财政收入与省级政府财政收入的差距越来越大。这种情况下,比较合理的推论只能是上级政府拿走了较多的财政收入,同时给县乡政府留下了更多的责任。事实上,在不断发展的分税制财政体制下,中央为了加强全国的宏观调控,将增值税的75%、消费税的100%以及所得税的50%-60%都收归中央,却将规模小、征收难度大、征收成本高的税种留给了县级政府。而对于湖北省来说,大部分县仍属于以农业为主的不发达地区,这些地区没有充足的工商业税源,加上农业税的取消而导致政策性减收,使得县级政府财政收入增长十分缓慢。因此,由于湖北省大部分地区属于经济不发达地区,财政省管县的改革并没有对县级政府财政收入产生非常积极的影响。

(二)地区生产总值视角

地区生产总值(GDP)是指在一定时期内(一个季度或一年),一个地区的经济中所生产出的全部最终产品和劳务的价值,代表着一个地区所有产业的综合生产能力,被公认为衡量地区经济状况的最佳指标。一个地方经济实力的变化会直接反应在GDP 的变化上。因此,本文选择GDP 作为衡量湖北省财政省管县改革对县域经济影响的指标之一。

图2 地区生产总值对比图

从图中可以看出,自2003 年以来,湖北省县域经济一直处于比较快速的发展状态。相对于图1中湖北省各县的财政收入大幅落后于全省财政总收入的状况而言,湖北省各县的财政收入的发展速度与全省财政收入的发展速度之间差距不大。考虑到湖北省所辖大部分县(市)经济基础比较薄弱,交通不够发达,发展的动力不足,因此,各县能够取得这样的经济进步很大程度上是湖北省在实施财政省管县体制后放宽了一些政策管制,扩大了县级政府发展经济的权限,有效地激活了县域经济。在放松管制之后,各县可以根据自身的特点来发展当地经济,并且县级政府在不用向市级政府上交财政收入的情况下更有动力去发展本地经济。比如黄冈市所辖的红安县,红安县位于大别山革命老区,是有名的“将军县”,在对县进行扩权之前,红安县仅有一座烈士陵园可供参观,这对当地的经济带动作用十分有限。在湖北省实施财政省管县体制,并对县进行扩权之后,红安县依据自身的红色历史来大力发展旅游业以及其他产业,以此来带动全县经济的全面发展。

(三)固定资产投资视角

固定资产投资是建造和购置固定资产的经济活动,即固定资产再生产活动。固定资产投资是社会固定资产再生产的主要手段。固定资产投资显示了一个地区的发展势头,在经济景气的时候一般是固定资产投资比较多的时候,而在经济衰退的时候,大多数企业都不愿意进行扩大生产,因而也就不会进行固定资产投资。同时因为投入使用后的固定资产可以在未来的生产活动中发挥巨大作用,因此,固定资产投资展现了一个地区的经济发展潜力,可以有效地推动地区经济增长。

图3 固定资产投资对比图

从图3 中可以看出自2003 年以来,湖北省各县区的固定资产投资发展较为迅速。特别是2007年以后,固定资产投资呈直线上升趋势。这说明实施财政省管县体制之后,湖北省政府以及各县区政府都更加注重基础设施的建设,县域经济有所激活。但将各县区的数据与湖北全省的数据对比可以看出,各县区的固定资产投资较之于全省的投资额还是有较大差距的。2008 年金融危机发生后我国实施了投资4 万亿的财政政策,因此无论是各县区还是全省的固定资产投资额的快速上升都是正常的。但湖北省各县区较之于湖北省全省的固定资产投资额差别较大,这说明国家以及湖北省的财政投资大都投在了武汉这样比较发达的城市,而不是基层的经济体——县。实施财政省管县体制后,省政府并未将更多的资金投放于县域基础设施的建设上,并导致经济发展动力不足。这种情况可能的一个原因是,实施财政省管县体制后,省政府的管理幅度太宽,在财政资金的拨付上不能有效地协调,导致部分地区财政资金充裕得用不完,而另一些地区却严重缺乏财政资金的支持。特别由于大城市的带动作用以及较少的数量,省政府可能会更多地关注大城市的发展,对武汉这样的大城市进行投资,而更低一级的县域经济却得不到重视。

(四)第三产业视角

第三产业是一个地区经济活力的重要标志。按照产业的发展阶段理论来说,最初发展的是第一产业,也就是农业;其次发展的是第二产业,也就是工业;最后发展的是第三产业,即服务业。当一个地区经济发展程度比较高的时候,第三产业才会占据较大的比重。另一方面,第三产业大多数是比较分散的旅游、餐饮等行业,这些行业虽然很少有像武钢这样的巨型企业,但它们的发展却给一个地区的经济发展注入了活力,能够有效地带动该地区的就业和经济发展。当一个地区经济绩效比较好的时候,第三产业的发展一定是迅速的,这也是本论文选择第三产业的发展作为分析角度之一的原因。

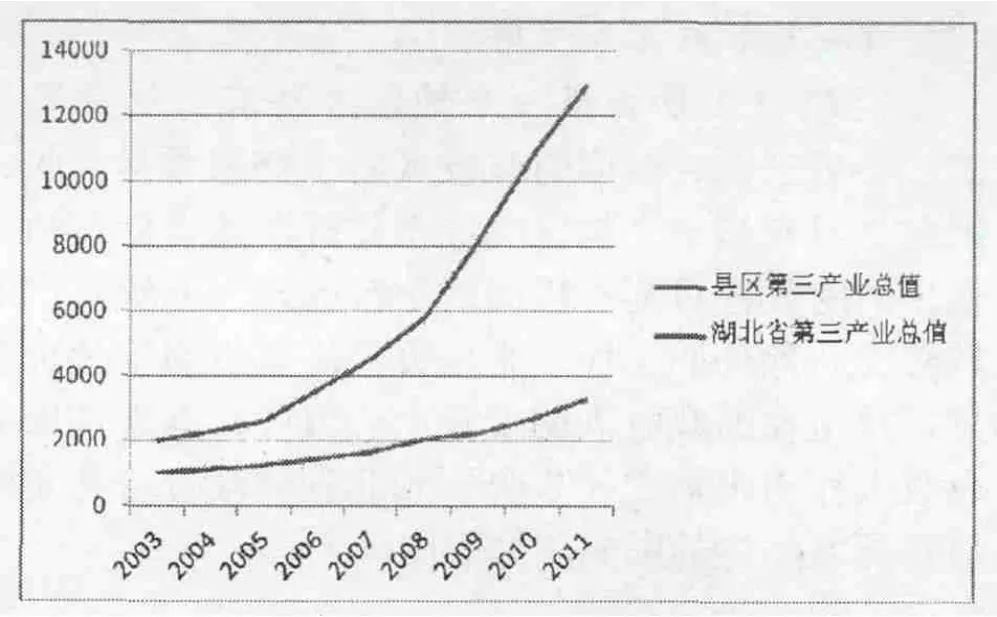

图4 第三产业发展比较

从图4 中可以看出,湖北省各县区的第三产业发展较为缓慢,远远落后于全省的第三产业发展速度。如前所述,第三产业的发展显示着一个地区经济发展的活力,而图4 显示自2003 年前后湖北省实施财政省管县体制之后,湖北省各县域内第三产业并未得到很好的发展。这一方面可能是因为湖北省大部分县的经济基础本来比较薄弱,第三产业的发展条件不足;另一方面可能的原因是,实施财政省管县体制之后,省级财政更多地对制造业、重工业等进行扶持,以建立地方的支柱产业,而对第三产业的扶持力度较小,导致各县区第三产业的发展速度不够。

从以上的分析中我们可以得出以下几点结论:

第一,实施财政省管县体制之后,湖北省财政对个县区的扶持力度较之以前市政府的扶持力度有所增大,这从各县区的固定资产投资的迅速增长中可以推断出来。固定资产投资的增长可以为未来的经济发展奠定坚实的基础,有利于未来湖北省各县区经济的发展。

第二,省财政对各县经济的扶持偏向于制造业、重工业,在当前大力扶持农业的背景下,可能对农业的扶持力度也比较大。但是财政省管县体制并未对各县区第三产业的发展产生明显的积极影响,这一点需要引起注意,因为第三产业的发展有利于城市经济发展的可持续性,我们不能只注重经济发展的数量,而更应该注重与经济发展质量有关的产业结构调整。

第三,湖北省所辖各县的财政状况依然比较严峻,并且发展比较缓慢。图1 中显示各县区政府的财政收入增长较之湖北省财政收入的增长速度较慢,很多县的财政支出要远大于本县的财政收入,这中间的差额只能靠中央和省级财政转移支付来弥补,这说明湖北省所辖各县的经济状况虽然较之于改革前有所改善,但还远未达到能够供给本县财政的地步,财政省管县体制对县级财政的积极效果还不够明显。

三、完善湖北省省管县体制的对策

(一)发展支柱产业,增强县域经济整体实力

支柱产业或者是特色产业不仅本身能为地方经济发展做出贡献,而且能依靠其强大的带动作用和辐射作用来推动地方其他产业的发展。如武汉的重工业比较发达,吸纳了很多就业人口,与此相关的餐饮、旅游、交通运输等产业也都会受到很大的带动。因此,根据地方特色,培育支柱产业会推动一个地方的经济迅速发展。省管县实施后湖北省所辖各县的地区生产总值增长缓慢,这其中最关键的就是县域经济发展缺乏支柱产业,经济基础薄弱。

(二)变“输血”为“造血”,缓解基层财政困难

省管县体制实施后,湖北省所辖各县的财政收入增长速度依然慢于全省的财政收入增长速度。要想从根本上解决基层财政困难,必须变“输血”模式为“造血”模式,利用省级财政的转移支付资金,一方面加强基础设施建设,为招商引资和本地经济体的更好发展创造便利条件;另一方面,用这些资金来对一些有发展前景、辐射效应强的新兴产业、特色产业进行扶持,促进其发展,并带动整个地区的经济发展,以此来激活县域经济。当县域经济发展到一定水平之后,地方政府可以获得更多的税收来源,这样基层财政困难也就迎刃而解。

(三)提高固定资产投资的使用效率

固定资产投资是社会固定资产再生产的主要手段。固定资产投资显示了一个地区的发展势头。省管县体制实施后,湖北省所辖各县的固定资产增长速度较快,但地区生产总值的增长速度却低于固定资产的增长速度,这说明湖北省所辖各县的固定资产投资使用效率较低。虽然近年来,湖北省加大了对基础设施的投资力度,如高铁的贯通、旅游资源的开发等。但这些投资是不是恰好投在了适当的地方,是否能发挥其最大的效益,目前还不能充分证明。只有充分利用好巨额的固定资产投资,才能促进县域经济的发展。因此,省级财政在对基础设施等固定资产进行投资之前都要充分论证,并且在建设之后,最大限度发挥固定资产对经济的推动效应,促进县域经济发展。

(四)发展第三产业,注重产业结构的合理性

产业结构的优化在某种程度上要比单纯的经济增长更加重要。第三产业的发展有利于城市经济发展的可持续性,并且能够节约资源消耗,改善城市环境,提高经济效益。牺牲短期的发展速度,优化产业结构,建立良好的经济发展基础对一个地区是十分重要的。从本文分析中可以看到,实施财政省管县体制后,湖北省各县区第三产业的发展并不尽如人意。省级财政的转移支付资金以及项目投资必须有合理的规划,不能随意乱投。省、市、县三级政府要根据各个县的实际状况来规划投资,确立主导产业是工业还是服务业。目前湖北省各县大部分还都处于经济发展的低级阶段,因此,省、市、县政府可以在东部地区产业转移的背景下,大力引进外来资金,承接东部发达地区转移过来的工业企业,建立地方的主导产业,以此带动农业、服务业的全面发展。另一方面,对于一些特殊地区,如红安县、恩施自治州等旅游资源丰富的地区,应当大力发展旅游业,建立相关的配套设施,并推动餐饮、交通、娱乐等一系列行业的发展。

总之,省级政府在进行财政投资时,一定要对各县区区别对待,以优化产业结构为导向,以提高经济效益为目的,确立地方的支柱产业和特色产业,培育骨干财源,为经济基础薄弱的各县区打下经济发展的坚实基础。

[1]才国伟,张学志,邓卫广.“省直管县”改革会损害地级市的利益吗?[J].经济研究,2011,(7).

[2]邹慧燕,傅光明.推行省直管县财政体制刍议——关于浙江、安徽、湖北的实证研究[J].现代经济探讨,2006,(11).

[3]贾康,白景明.县乡财政解困与财政体制创新[J].经济研究,2002,(2).

[4]骆祖春.省直管县财政体制改革的成效、问题和对策[J].经济体制改革,2010,(3).

[5]金德万.完善公共财政制度的体制机制创新——湖北实行省管县财政体制的实证分析与路径思考[J].农村经济,2007,(3).

[6]石亚军,施正文.从“省直管县财政改革”迈向“省直管县行政改革”——安徽省省直管县财政改革的调查与思考[J].中国行政管理,2010,(2).

[7]贾康,于长革.辖县大省“省直管县”财政改革情况探析——基于河北省的调研[J].地方财政研究,2010,(11).

[8]庞明礼,李永久,陈翻.“省管县”能解决县乡财政困难吗?[J].中国行政管理,2009,(7).

[9]孔振华.“省管县”财政体制的评析与推进思路探讨[D].成都:西南财经大学,2007.

[10]廖宇波.省管县体制下财政问题分析[J].辽宁工程技术大学学报(社会科学版),2008,(10).

[11]孙昭杨.“省管县”财政管理体制研究[D].成都:西南财经大学,2007.

[12]李文霞.省直管县体制改革的宪法学思考[D].郑州:郑州大学,2010.

[13]李金霞,何军.关于省管县财政体制的五点思考[D].经济与管理,2009,(23).

[14]汤伶俐.我国县级财政困难与省管县财政体制研究[J].经济研究参考,2009,(62).

[15]伊丽莎白·奥沙利文等著,彭勃等译.公共行政研究方法[M].上海:上海财经大学出版社,2008.

猜你喜欢

中国新闻周刊(2023年4期)2023-02-14 16:48:30

黑龙江省人民政府公报(2021年19期)2021-04-19 13:33:40

山西财税(2021年4期)2021-01-30 15:09:55

安徽农学通报(2018年16期)2018-09-05 09:32:22

消费导刊(2018年7期)2018-08-22 03:28:26

智富时代(2018年3期)2018-06-11 16:10:44

财经(2017年10期)2017-05-17 07:54:15

党的生活·党员电教与远程教育(2016年8期)2016-09-12 02:18:38

湖湘论坛(2015年2期)2015-12-01 04:19:53

衡阳师范学院学报(2015年2期)2015-02-26 03:24:43