知识共享与企业绩效:智力资本的中介作用

2014-11-26 08:52王智宁王念新吴金南

中国科技论坛 2014年2期

王智宁,王念新,吴金南

(1.中国矿业大学管理学院,江苏 徐州 221116;2.江苏科技大学经济管理学院,江苏 镇江 212003;3.安徽工业大学经济管理学院,安徽 马鞍山 243032)

1 理论基础与研究假设

1.1 知识共享与智力资本

知识共享是多个主体之间所发生的与知识流动、交换、转化等有关的各种行为,以便有效率地完成工作或创新性地解决问题[1]。着眼于组织层面,学者们依据对象、属性、内容等视角对知识共享进行了细致划分,如显性/隐性知识共享,管理/产品技术//运营模式知识共享,正式/非正式知识共享,探索式/利用式知识共享,恳求性/自愿性知识共享,充分/有限知识共享。基于Polanyi对知识所做出的显性/隐性经典区分、Nonaka关于知识“真理性信念”的界定以及Gruber提供的知识共享设计原则[2],本文认为显性知识共享与隐性知识共享不仅在原因、方式和过程等方面存在较大差异,而且对组织运营的功能与效率亦不同影响。显性知识是可以编码,能够用系统、正式语言传递的知识,其共享可以通过规章制度、报告文件、网络数据库等形式有效实现;隐性知识是不确定、难表达、存储在头脑中与个人经历或情境相关的知识,其共享需要通过主体之间的密切互动才能实现。

智力资本是在价值生成与萃取过程中经过不断的创造与积累,企业所获得的能够带来持续竞争优势的经验、创意、技术、流程、关系等知识性战略资源总和[3]。尽管学界指出智力资本具有多维结构,但对其构成却存在着不同见解,不仅涉及人力资本、结构资本、客户资本、流程资本等多个要素,而且存在二元、三元、四元、多元等不同结构视角。随着智力资本与知识基础理论的相互融合,人力/结构/关系资本的三维结构得到了更多的认可。人力资本是指企业员工所具备的知识和能力,如知识背景、工作经验、业务素质、创新与反应能力等;结构资本是指蕴含企业运营知识的基础机制,如决策机制、工作流程、工作氛围、专利与信息系统等;关系资本是指反映于企业内外部关系中的各类知识和能力,如员工关系、顾客关系、供应商关系、政府关系等。

知识基础论认为,合作与协调是企业整合知识产生价值必须解决的问题,知识共享则是合作与协调的有效手段。对于显性知识共享,知识接收者会提升问题解决的能力与素质,知识发送者亦会通过反馈加深对原有知识的理解,因此互动过程能够提高学习的有效性、改善员工知识结构并提高员工工作绩效。经过多轮交流与讨论,显性知识共享能够将经过优化与检验的知识以手册、任务指南等形式在企业中进行沉淀,改善流程、技术、政策等企业基础结构。此外,在合作与协调过程中,显性知识共享会带来情感与信任,不同主体能够借此相互了解、认同与欣赏,有助于建立并强化不同类型的关系。

隐性知识共享需要嵌入具体情境,在“场”的条件下有利于主体间“超出可以表达知识”的传播[4]。通过隐性知识共享,企业成员可以传承特有技能,经验和秘方,亦可以改善感知、意识、思维与心智,不仅改变参与者的素质与能力,还为组织惯例、程序、文化和学习系统添加新的内容,甚至引发企业基础结构的重建。随着隐性知识共享的进行,接受者会充满感激,发送者亦会强化对对方的信任与依赖,双方不仅尽力避免相互伤害,而且会通过共同的利益取向、隐私的频繁交互及善意的祝福期盼等方式强化彼此关系。因此,本文提出如下研究假设,H1a:显性知识共享对智力资本具有显著的正向影响;H1b:隐性知识共享对智力资本具有显著的正向影响。

2.2 智力资本与企业绩效

智力资本是企业价值创造和萃取的核心战略资源。由于具有很强的路径依赖性与不可交易性,智力资本难以交易与模仿,反映出企业配置资源之知识基础、协调知识之竞争能力及整合能力之核心优势。就其构成而言,企业对人力资本的投入能够促进新产品开发,改善经营管理水平,提高产品质量;对结构资本的投入能够促进沟通和技术交流,改善服务水平,提高运营效率;对关系资本的投入能够促进与利益相关者的互动,降低交易成本,进而带来有形与无形的收益。因此,本文提出如下研究假设,H2a:智力资本对运营绩效具有显著的正向影响;H2b:智力资本对财务绩效具有显著的正向影响。

2.3 知识共享与企业绩效

无论是显性知识还是隐性知识,都是企业获得并维系竞争优势的基础[5]。由于两类知识在企业中的自发分布不均匀,必须通过知识共享化零为整,形成知识合力,为绩效做出贡献。在战略层面,通过主体的积极互动,知识共享将个体层面的知识整合为企业层面的核心资源,形成竞争优势,获取财务绩效;在执行层面,通过显性与隐性知识的传播与使用,改进问题解决的方式,降低运营成本,有效促进各种能力的形成与运营绩效提升。具体而言,显性知识共享能够降低外购成本、提高反应速度、改善财务与运营结果;隐性知识共享则能够降低交易成本、提高学习能力、改善各种关键绩效[6]。因此,本文提出如下研究假设,H3a:显性知识共享对运营绩效具有显著的正向影响;H3b:显性知识共享对财务绩效具有显著的正向影响;H3c:隐性知识共享对运营绩效具有显著的正向影响;H3d:隐性知识共享对财务绩效具有显著的正向影响。

2.4 智力资本的中介作用

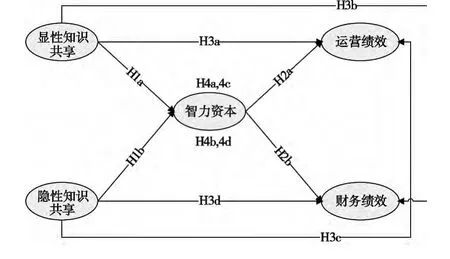

间接影响论认为,知识共享对企业绩效的作用需要通过特定变量的传导才能实现。作为智力资本的构成要素,人力资本与商业流程的中介作用已经得到证实。基于前文的分析,两类知识共享均对智力资本产生直接影响,智力资本对运营与财务绩效均有正向作用,因此,本文提出如下研究假设,H4a:智力资本在显性知识共享影响企业运营绩效的过程中发挥着中介作用;H4b:智力资本在显性知识共享影响企业财务绩效的过程中发挥着中介作用;H4c:智力资本在隐性知识共享影响企业运营绩效的过程中发挥着中介作用;H4d:智力资本在隐性知识共享影响企业财务绩效的过程中发挥着中介作用;综上分析,建立本文的理论模型,如图1所示。

图1 研究模型

3 研究设计

3.1 问卷设计和测量工具

对于显性知识共享与隐性知识共享,题项源自Wang等学者的研究,其中,显性知识共享包括6个题项,隐性知识共享包括7个题项。对于智力资本,题项基于Bontis[7]等学者的研究进行整合与修改,最终由17个题项组成,包括人力资本(5)、结构资本 (7)与关系资本 (5)。对于运营绩效与财务绩效,题项基于Wang等学者的研究进行适当添加,最终,运营绩效包括6个题项,财务绩效包括5个题项。

3.2 研究样本与数据采集

本研究拟从2008—2011年通过认定的江苏高新技术企业中选择800家进行问卷调查,每家企业发放问卷1份,由该企业中层及以上管理人员作答。为了保障问卷质量并尽可能提高回收率,调查问卷的发放主要采用三种方式进行:一是通过课题组成员的社会关系,联系到样本企业管理人员,采用上门或委托上门方式进行纸质问卷的发放与填写;二是通过课题组成员的社会关系,联系到样本企业管理人员,采用电子邮件方式进行问卷的发放与填写;三是通过各种渠道联系到样本企业管理人员,电话或短信确认其同意接受调查后,采用电子邮件方式进行问卷的发放与填写。由于受到各种因素的制约,问卷实际发出647份,回收233份,其中有效问卷205份,有效问卷回收率为31.68%。

3.3 同源误差检验

由于问卷所有问题均系一人填写,因此需要对同源误差进行检验[8]。采用 Harman单因子测试,将所有题项放在一起进行探索性因子分析(未旋转),共析出7个特征值大于1的因子,解释方差的76.2%,其中,最大因子方差解释率为33.7%,表明不存在严重的同源误差问题。

4 研究结果

4.1 测量模型

(1)信度检验。使用Cronbach'sα系数检验问卷信度。显性知识共享、隐性知识共享、智力资本、运营绩效与财务绩效的分析结果分别为0.938、0.938、0.899、0.944、0.893,均接近或超过0.9,表明各潜变量对应的测量问题具有极好的信度。

(2)竞争模型的比较。基于验证性因子分析(Confirmatory Factor Analysis,CFA)对除高阶潜变量 (智力资本)外的竞争模型进行比较。首先将显性知识共享、隐性知识共享、运营绩效与财务绩效放在一起作为基本模型M0进行四因子CFA,然后对4种竞争模型分别进行CFA。其中,M1将显性知识共享与隐性知识共享的所有题项合并,与运营绩效、财务绩效一起做三因子CFA;M2将运营绩效与财务绩效的所有题项合并,与显性知识共享、隐性知识共享一起做三因子CFA;M3将显性知识共享与隐性知识共享的所有题项合并、将运营绩效与财务绩效的所有题项合并,进行两因子CFA;M4将四个潜变量的题项合并成一个因子做CFA。通过拟合系数的比较,确定M0优于其他模型 (M0:χ2/d f=1.07、RMSEA=0.019、GFI=0.91、NFI=0.93、CFI=0.99)。结果表明,将知识共享区分为显性与隐性、将企业绩效区分为运营与财务的做法具有合理性与操作性。

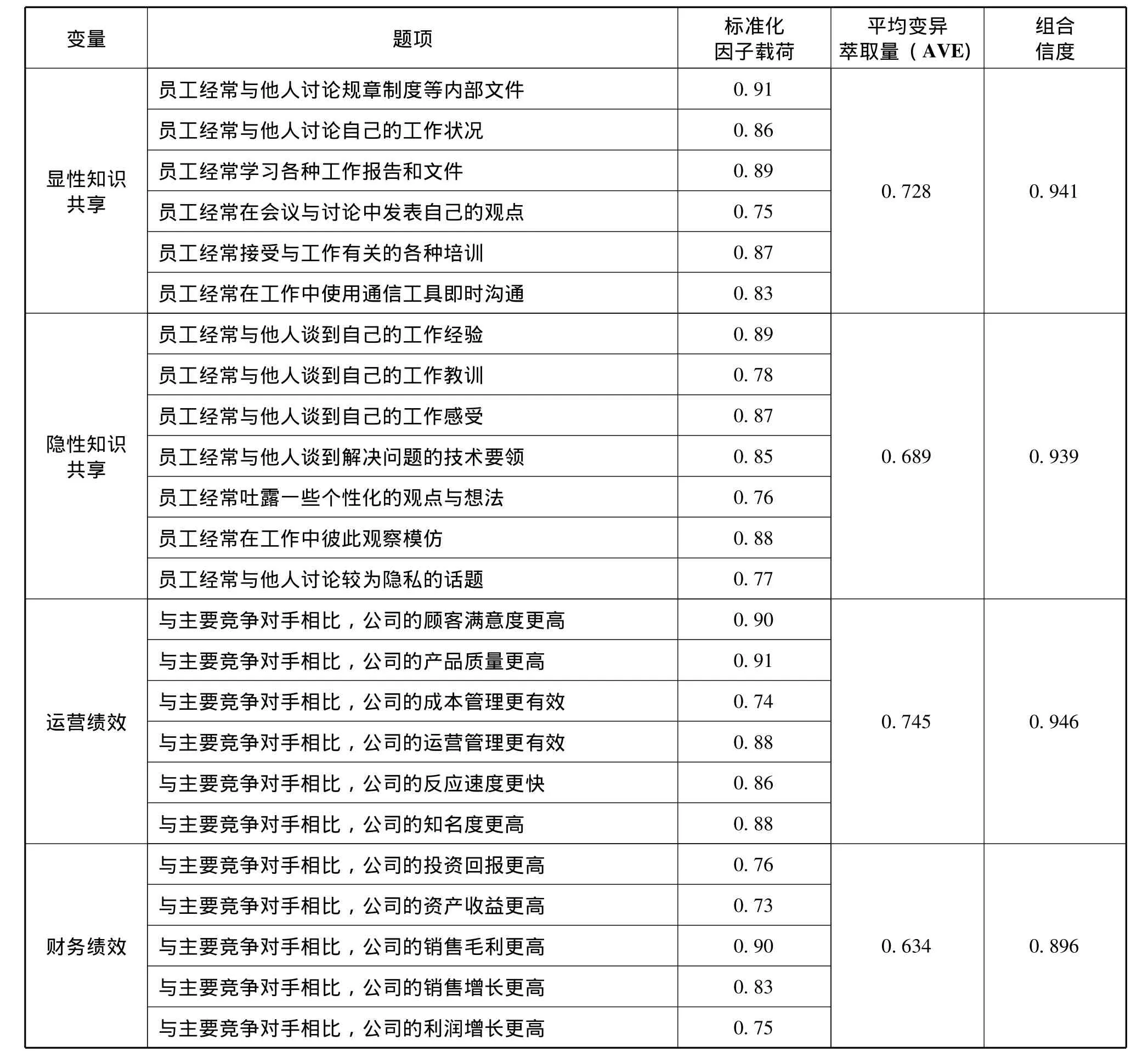

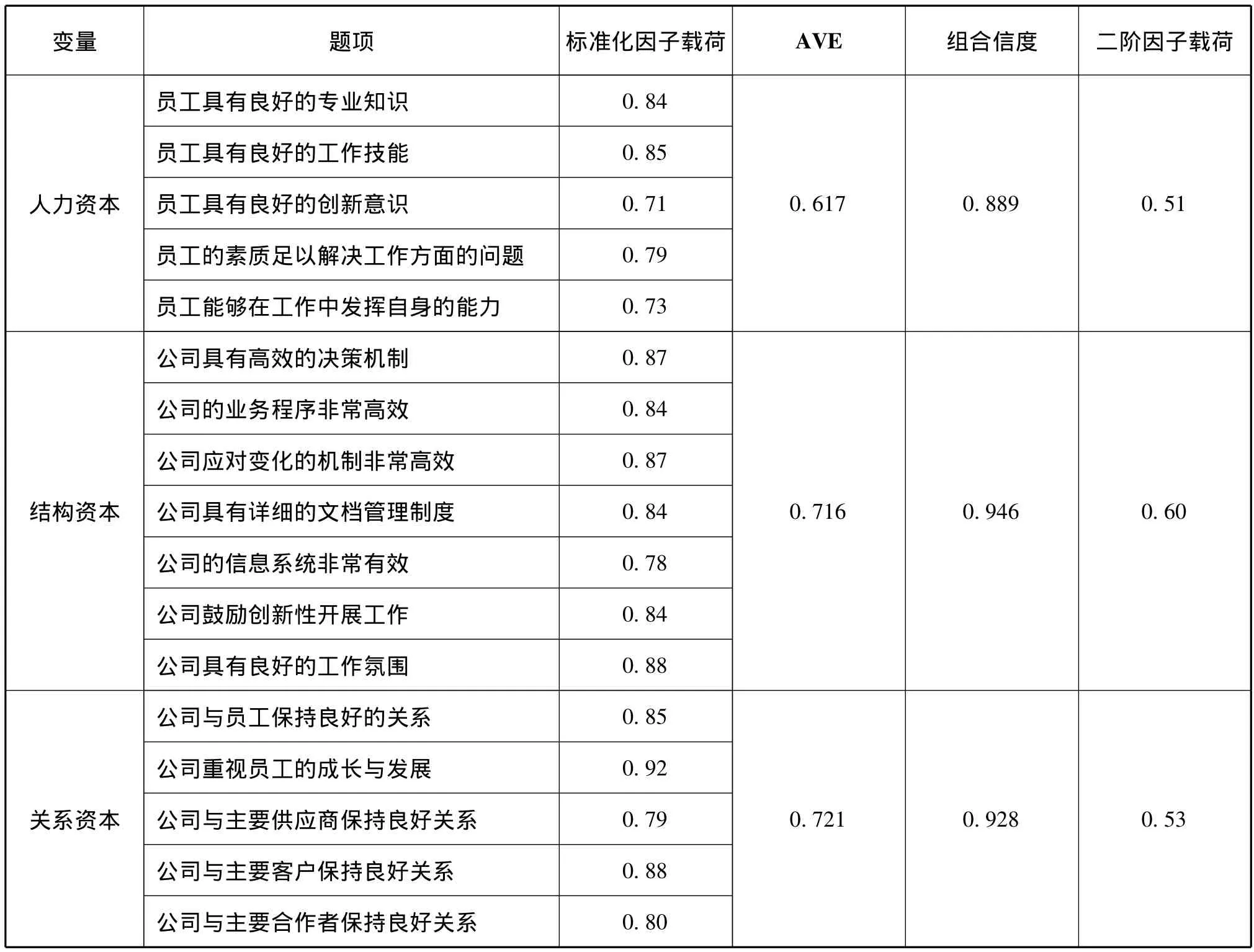

(3)聚敛效度检验。基于M0测量模型的CFA结果,将聚敛效度的评价指标列示于表1。然后,对智力资本进行二阶验证性因子分析 (χ2/d f=1.13、RMSEA=0.026、GFI=0.93、NFI=0.95、CFI=0.99),据此进行的聚敛效度检验见表2。

表1 测量模型M0的聚敛效度分析

如表1所示,各潜变量所对应的题项标准化后的因子载荷的取值区间介于0.73~0.91之间 (超过0.5的阈值),据此计算的平均变异萃取量(Average Variance Extracted,AVE)取值区间介于0.634 ~0.745 之间 (超过0.5 的阈值),组合信度的取值区间介于0.896~0.941之间 (超过0.7的阈值),反映潜变量的聚敛效度十分理想,具有良好的操作性定义。

依据表2,各一阶潜变量所对应的题项标准化后的因子载荷的取值区间介于0.71~0.92之间 (超过0.5的阈值),据此计算的AVE的取值区间介于 0.617 ~0.721 之间 (超过 0.5 的阈值),组合信度的取值区间介于0.889~0.946之间 (超过0.7的阈值);此外,人力资本、结构资本与关系资本对应于二阶潜变量智力资本的标准化因子载荷分别为 0.51、0.60与 0.53,反映智力资本的二阶测量模型具有良好聚敛效度与理想的稳定性。

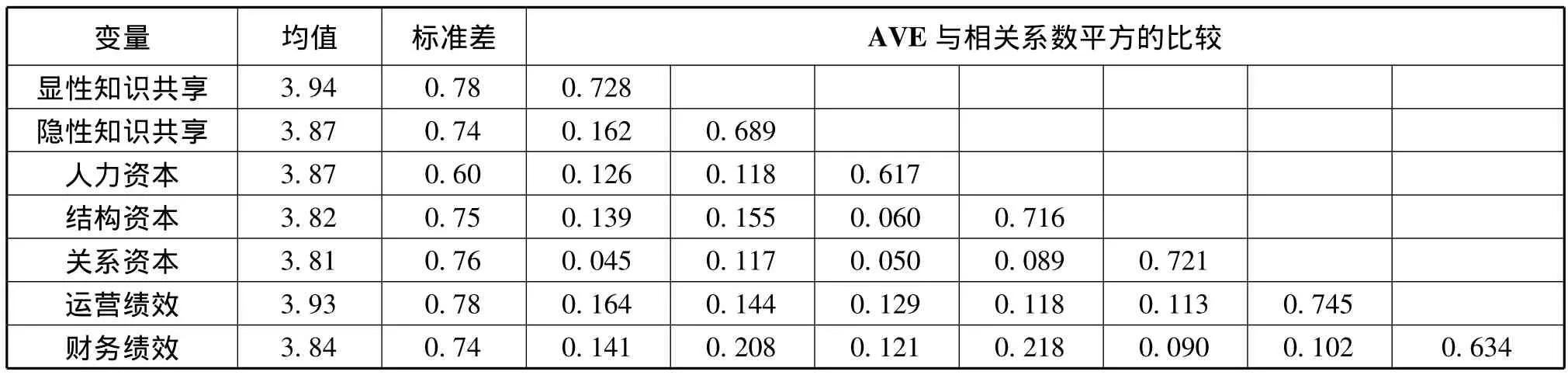

(4)区分效度分析。潜变量必须具有区分效度。评判依据一般分为三种,即相关系数的区间估计法、竞争模型比较法及AVE与相关系数平方比较法[9]。上文“竞争模型的比较”初步证实显性知识共享、隐性知识共享、运营绩效与财务绩效具有区分效度,在此基础上采用“AVE与相关系数平方的比较法”进一步判别区分效度,计算结果见表3。在“AVE与相关系数平方的比较”部分,对角线元素代表潜变量的AVE,非对角线元素代表对应潜变量相关系数平方,由于任何两个潜变量的AVE之均值大于其相关系数平方,表明潜变量具有理想的区分效度。

表2 智力资本二阶测量模型的聚敛效度

表3 潜变量的描述性统计及区分效度分析

4.2 结构模型

(1)拟合度评价。分别将人力资本、结构资本与关系资本的对应题项得分取平均值,形成智力资本的一阶潜变量结构,在AMOS7.0程序中建立如图1所示结构模型,运行结果显示,χ2=348.3、d f=315,相关重要适配度指标的数值与评价见表4。依据表4,χ2/d f、RMSEA、ECVI、NFI、IFI、TLI、CFI 、PCFI、PNFI、ACI 十个指标反映模型具有理想的适配度,GFI、AGFI两个指数反映模型具有可接受的适配度。综合考量的结果表明,本文建立的结构模型具有优异的适配度。

表4 模型拟合度评价

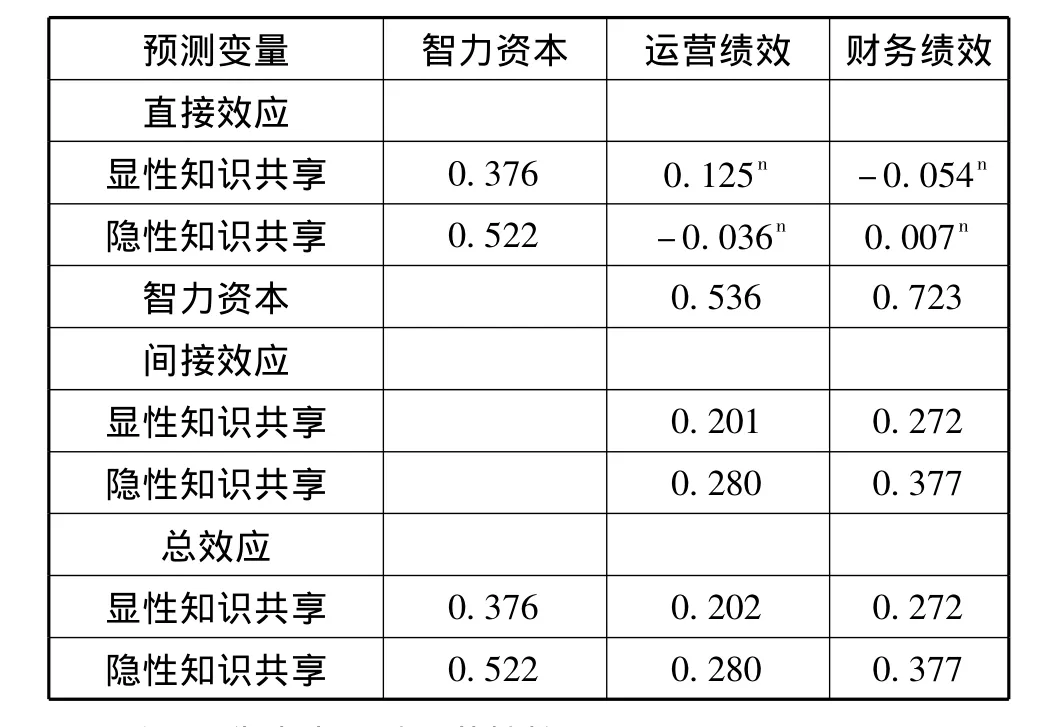

(2)路径系数。结构模型的路径系数见表5,假设 H1a、H1b、H2a、H2b通过了显著性检验,而H3a、H3b、H3c、H3d没有通过显著性检验,说明两类知识共享无法对企业绩效直接产生影响。

效应分析计算结果见表6。其中,显性、隐性知识共享对智力资本的直接影响分别为0.376与0.522,均通过了显著性检验;智力资本对运营绩效和财务绩效的直接影响分别为0.536与0.723,均通过了显著性检验。依据“自变量到中介变量和中介变量到因变量的系数均显著不为零,则中介作用成立”的逻辑[10],H4a、H4b、H4c与 H4d成立。由于两类知识共享无法对企业绩效直接产生影响,故而智力资本在两类知识共享影响企业绩效的过程中均发挥完全中介作用。另外,通过总效应的比较可知,显性知识共享对智力资本的贡献更大,而隐性知识共享对两类绩效的贡献更大。

表5 模型的检验结果与假设验证

表6 效应分析

5 结论

第一,智力资本在知识共享对企业绩效的影响过程中发挥完全中介作用。相较于已有研究,不仅将中介作用从构成维度拓展到整个智力资本层面,而且基于过程视角为知识基础论增加“知识共享-智力资本-企业绩效”的崭新内容。为了实现显性/隐性知识共享对两类绩效的贡献,管理者不仅需要对知识共享进行干预,还需重视智力资本的开发与提升。

第二,两类知识共享均对智力资本产生显著的正向影响,显性知识共享对智力资本的贡献更大。为了提升智力资本,管理者应通过实施鼓励性政策、采用针对性任务组织方式、开展各种形式的培训、建设信息管理系统等方法促进显性知识共享;亦可通过营造信任激发共享动机、创造条件促进互惠行为、提供平台方便经验交流等方法促进隐性知识共享。

第三,智力资本对运营与财务绩效均产生显著的正向影响,对财务绩效的贡献更大。为了提升两类绩效,管理者应采用各种措施提升员工素质与能力,改善企业运营基础结构,加强与利益相关者关系,并充分发挥智力资本各要素的协同功效。

[1]Wang SNoe R A.Knowledge sharing:a review and directions for future research[J].Human Resource Management Review,2010,20(2):115-131.

[2]Gruber T R.Toward principles for the design of ontologies used for knowledge sharing[J].International Journal of Human-Computer Studies,1995,43(5-6):907-928.

[3]Teece D J,Teece.Managing Intellectual Capital:Organizational,Strategic,and Policy Dimensions[M].Taylor & Francis,2000.

[4]Nonaka I,von Krogh G.Tacit knowledge and knowledge conversion:controversy and advancement in organizational knowledge creation theory[J].Organization Science,2009,20(3):635-652.

[5]Felin T,Hesterly W S.The knowledge-based view,nested heterogeneity,and new value creation:philosophical considerations on the locus of knowledge[J].Academy of Management Review,2007,32(1):195-218.

[6]Sher PJ,Lee V C.Information technology as a facilitator for enhancing dynamic capabilities through knowledge management[J].Information & Management,2004,41(8):933-945.

[7]Bontis N.Intellectual capital:an exploratory study that develops measures and models[J].Management Decision,1998,36(2):63-76.

[8]Podsakoff P M,MacKenzie SB,Lee J Y,et al.Common method biases in behavioral research:a critical review of the literature and recommended remedies[J].Journal of Applied Psychology,2003,88(5):879.

[9]邱皓政,林碧芳.结构方程模型的原理与应用[M].北京:中国轻工业出版社,2009.

[10]MacKinnon D P,Lockwood C M,Hoffman J M,et al.A comparison of methods to test mediation and other intervening variable effects[J].Psychological methods,2002,7(1):83-104.

猜你喜欢

教育家(2022年17期)2022-04-23

河北画报(2021年2期)2021-05-25

内江师范学院学报(2021年4期)2021-05-06

临床肝胆病杂志(2020年1期)2020-12-20

物流工程与管理(2020年10期)2020-11-04

甘肃教育(2020年2期)2020-09-11

消费导刊(2017年24期)2018-01-31

山西青年(2017年6期)2017-03-15

中国科技纵横(2016年15期)2016-12-29

新高考·高一数学(2016年3期)2016-05-19