环境会计在太原市热力公司的应用研究

2014-11-10 16:28秦刚

中国经贸 2014年17期

秦刚

【摘 要】在热力行业建立环境会计,有利于响应国家号召,为国家的宏观环境决策提供现实依据,我国正面临着严峻的环境问题,若想促进环境改善并实现经济社会的可持续发展,我们就必然要引入环境会计。当前,我国企业在环境会计信息披露方面存在巨大的缺陷和差距,正确反映环境问题所产生的影响已成为我国环境会计生存与发展所需要解决的一个重要问题。本文以太原市热力公司为例,对如何在热力行业建立环境会计,并让热力行业承担起应尽的责任,尽早实现我国绿色GDP等问题进行了探讨。

【关键词】环境会计;煤烟型污染;集中供热;绿色GDP

一、环境会计的理论

环境会计是指以自然资源耗费的补偿为中心而展开的会计活动,它运用会计学的理论与方法,采用多元化的计量手段和属性,就企业的各种对环境产生影响的经济活动的过程及其结果进行连续、系统、分类和续时的核算与监督,为企业内外部有关的会计信息使用者进行决策提供数量化的和其他形式信息的一种管理信息系统。

二、热力行业及太原市热力公司现状

集中供热是将分散的、高污染的小燃煤锅炉取缔后,由集中热源所产生的蒸汽、热水通过管网供给一个城市或部分地区生产和生活使用的供热方式,这种集中后的供热方式需要对管网敷设、锅炉改造、脱硫除尘设备等投入巨大的资金,并非像老百姓认为的集中供热可以节约成本。

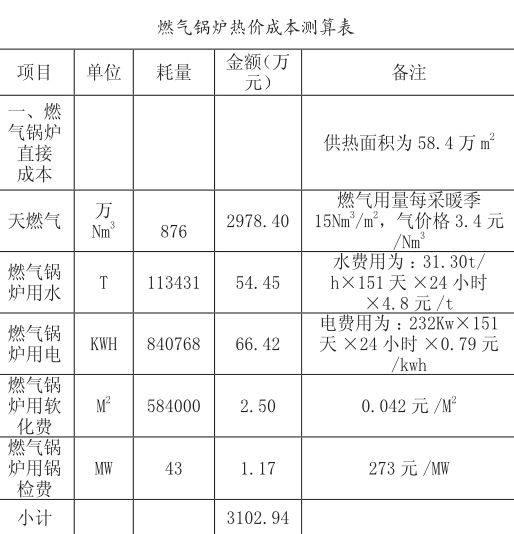

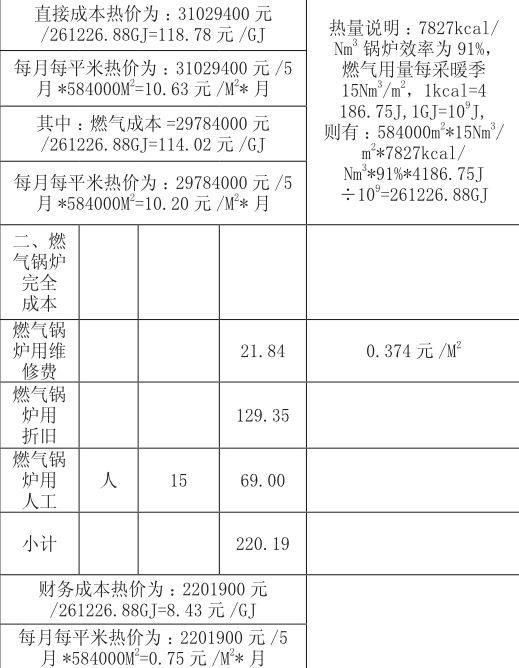

近年来为改善环境,实现可持续发展和绿色GDP,热力企业在热源燃料方面倾向于更环保的燃气热源,而这种清洁热源的成本较传统燃煤锅炉的供热成本更加高昂,以太原市热力公司东山燃气锅炉成本测算为例:

从表中可以看到燃气锅炉成本为11.38元/月*M2,而目前集中供热住宅收费价格仅为3.6元/月*M2。

由此可见,我国对环保投入力度虽然很大,但在不引入环境会计的传统成本效益观下只能看到企业的亏损,无法体现国家在环保方面的真正投入,也无法为国家实现绿色GDP提供直接依据,因此我们迫切需要找到一种更加适用的核算方法。

三、建议太原市热力公司实行环境会计

1.太原市热力公司实行环境会计是现实需要

我国环境问题突出,大气污染属于煤烟型污染,北方重于南方;中小城市污染势头甚于大城市;产煤区重于非产煤区;冬季重于夏季;早晚重于中午。目前我国取暖用能源消耗以煤为主,约占能源消费总量的四分之三。煤是一种肮脏能源,燃烧产生大量的粉尘、二氧化碳等污染物,是中国大气污染日益严重的主要原因。近年来,废渣存放量过大,垃圾包围城市。中国废渣年产生量已超过5亿吨,处理能力赶不上排放量。1988年全国积存量已达66亿吨,人均6吨废渣。

太原市作为产煤区环境污染更甚,近年来在省市政府联动下重点治理环境污染,在集中供热等方面加大投入,环境明显改善,而传统的成本效益观影响对环境投资的评判效果,因此在热力行业建立环境成本会计是现实需要。

2.太原市热力公司实行环境会计具有重要意义

太原市热力公司实行环境会计意义明显:一是可以将环境会计主体从企业内部扩展到企业外部,以整个环境为会计主体,将集中供热减少污染带来的正效应与燃煤供暖造成的负效应进行抵销,为计算集中供热产生的“绿色GDP”提供直接依据;二是在推进供热燃料资源有偿使用的进程中,将储存的资源价值以“折耗费用”的方式纳入环境成本会计范畴,彻底改变长期以来资源消耗不计价值的现状;三是将环境治理的支出纳入环境成本会计范畴,实现对环境的综合治理。改变企业过去那种只对已经发生的历史事项进行反映而缺乏对未来可能发生的環境问题的预见性说明的状态,并对不确定的信息加以反映,消除未来对企业产生的财务影响。因此,必须建立环境会计。

四、环境会计在太原市热力公司的具体应用

1.环境会计科目设置

可以考虑在现行的会计科目体系下设置“固定资产—环境资产”、“累计折旧—累计环境折耗”、“其他应付账款—环境负债”、“应付职工薪酬—环境人工费”、“生产成本—环境消耗费”、“制造费用—环境消耗费”、“主营业务收入—环保收入”、“主营业务成本—环保成本”、“本年利润—环保损益” 、“利润分配—未分配利润—环保损益”等相关科目。

2.环境会计的成本、费用化确认原则

环境成本应在其首次得以识别时加以确认。环境成本通过以下方式流入企业的应当资本化:①提高企业所拥有的其他资产的能力,改进其安全性或提高其效率而进行的投入;②减少或防止今后经营活动造成的环境污染而进行的投入;③对于安全或环境因素发生的固定成本以及减少或防止潜在污染而发生的成本也应予以资本化。除此以外的环境成本应予费用化计入当期损益。包括:日常生产开支、废物处理、清理成本、环境审计成本、因环境损害而给予第三方的赔偿等。

3.环境成本会计核算的具体内容

(1)环境直接消耗成本。包括:①在生产经营活动中对燃煤及水、电等资源的耗用;②生产运行人员的人工工资、保险等;③向自来水公司缴纳的排污费和向环保局缴纳的环保费;④锅炉等设备的一般维修、节能环保设施的运行费用等方面的支出。

(2)环境间接支出成本。包括:①环境研发成本,指生产工艺设计的调整、对废弃物回收及再生利用等进行研究、开发的成本。②环境破坏成本。核算由于“三废”排放、重大事故、资源消耗失控等造成的环境污染与破坏的损失。③环境管理成本。包括职工环境保护教育费、环境负荷的监测计量、环境管理体系的构筑和认证等方面的成本。④环保支援成本。包括企业周边的绿化、对企业所在地域环保活动的赞助、与环境信息披露和环保广告有关的成本支出、以及支付的环境税费。

4.环境相关收支的会计处理方法

(1)资本化处理。①将热力企业为实施环境预防和治理而购置或建造的脱硫除尘塔、锅炉等固定资产的支出作为资本性支出计入环境资产,其账面价值可按供热管网、设备等原始投资的成本或评估值入账,也可按各年投入累计成本的现值入账,当确认资源资产价值时,可借记“固定资产—环境资产”科目,贷记“银行存款”、“在建工程”、“工程物资”等科目;②而资源折耗科目可根据环保设备、锅炉使用年限来计提累计损耗的价值。计提折耗时借记“制造费用—环境消耗费” 科目,贷记“累计折旧—累计环境折耗”科目。

(2)损益化处理。①当耗用自来水、电、天燃气及缴纳环保费、排污费、设备维修费等环境直接消耗成本时,借记“生产成本—环境消耗费”科目,贷记“银行存款”、“原材料”等科目;②当支付生产人员的工资、保险等时,借记“应付职工薪酬—环境人工费”科目,贷记“银行存款”、“现金”等科目,之后转入“生产成本—环境消耗费”科目;③当发生环境保护、教育费、环境负荷的监测计量费、绿化周边环境费等支出时,借记“制造费用—环境消耗费”科目,贷记“银行存款”、“原材料” 等科目;④当收到用户采暖费、政府财政环保补贴和采暖费等收入时,借记“银行存款”科目,贷记“主营业务收入—环保收入”科目,需要指出的是煤是高污染燃料,由燃煤耗费的成本不应计入环保成本而应计入一般成本,政府补贴时应只针对清洁能源的亏损部分,这样有助于提高热力企业使用清洁能源的热情,引导企业改善供热工艺,更有助于环境的改善。

(3)作为环境负债(或有负债)。当与环境有关的将来可能支付的费用,能够被合理而可靠地计量时,借记“制造费用—环境消耗费”科目;贷记“其他应付账款—环境负债”科目。

(4)作为环境损失。当企业被罚款或被勒令停产整顿而发生损失时,借记“营业外支出”科目;贷记“银行存款”等科目。

五、结论

传统会计核算方法在环境信息披露方面存在巨大的缺陷和差距,不能正确反映环境问题所产生的影响。在热力行业建立环境成本会计,有利于响应国家号召,为国家的宏观环境决策提供现实依据,它是与现代企业管理观念不断进步相适应的,环境会计不断完善和发展将是今后会计科学发展的必然趋势。

猜你喜欢

科学与财富(2016年32期)2017-03-04

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

科技资讯(2016年18期)2016-11-15

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19

科技与创新(2016年1期)2016-01-19

科技资讯(2015年19期)2015-10-09