合同能源管理:授信风险及融资模式选择

2014-10-21 20:12赵武周健东高樱庞加兰

长安大学学报·社科版 2014年3期

赵武 周健东 高樱 庞加兰

摘要:合同能源管理(EMC)是发达国家普遍推行的、运用市场化手段促进节能的服务机制,对于推进中国节能产业发展具有十分重要的借鉴意义。但目前融资困难是制约合同能源管理在中国推进的一个重要原因。针对国内商业银行EMC授信业务存在的主要障碍,在分析合同能源管理特点、运作流程及效益分享结构的基础上,借鉴国内、国外成熟的EMC授信模式,将中小企业新模式引入其中,结合淡马锡“五位一体”风控体系及德国IPC微贷技术,探索适合中国商业银行合同能源管理模式。

关键词:合同能源管理;授信风险;商业银行;融资模式;供应链;现金流

中图分类号:F830文献标志码:A文章编号:16716248(2014)03005306

合同能源管理(Energy management contact,以下简称EMC)是20世纪70年代在西方发达国家发展起来的一种基于市场运作的节能投资新机制,其实质是由专业的节能服务公司(Energy management company,以下简称EMCo)通过能源管理合同,为企业客户提供能源审计、方案设计、项目授信、设备采购、施工和节能量检测等一系列系统化的服务。在合同期内,EMCo与节能业主分享节能效益,并由此回收投资以及分享合理利润。它的实质是一种以被节能企业减少的能源费用来支付节能项目全部成本的节能投资方式[1],EMC模式主要有节能效益分享型、节能量保证型和能源费用托管型,随着合同能源管理公司运营管理的不断成熟,目前开始出现节能效益分享型与节能量保证型相结合、节能效益分享型与能源费用托管型相结合等的复合型商务模式[2]。在目前市场中实际操作的EMC模式类型,基本以节能项目业主不用支付任何设备投资费用的节能效益分享模式为主,具有节能业主零投资、零风险及零成本运营的优势,是市场较为容易接受的模式[3]。

1998年12月,中国政府与世界银行、全球环境基金合作,共同决定在中国实施“中国节能促进项目”,引进、示范、推广EMC模式,以推动中国广泛开展社会节能项目。在十几年的发展过程中,EMC模式虽然已逐渐发展成为中国社会节能项目的基本运作模式,但面对国内巨大的节能市场空间以及国外的成功实践,EMC模式在中国并没有像预期那样快速发展,反而遭遇到了诸多阻碍,融资难便是其中最根本的制约因素之一[4]。为了进一步促进EMC模式的发展,推进社会节能项目,国家相继出台了一系列扶持政策,显示出国家对节能服务产业以及EMC模式的重视,也预示着EMC模式的未来发展空间非常巨大。因此,如何解决EMC模式的融资障碍,推进其快速发展,具有十分重要的现实意义。

在有关中国EMC模式融资问题的研究文献中,大多数只分析了EMC模式面临的融资问题现状[57],或者笼统地给出了解决融资障碍的相关建议,对采取何种措施解决融资难题缺乏专门、具体的研究[89]。鉴于此,本文在深入了解EMC模式的基础上,将中小企业新模式引入其中,针对EMC模式下的融资主体——中小EMCo,提供快速审批的标准化授信方案,切实解决合同能源管理行业中创新性强、资金匮乏的中小EMCo融资难的困境。

一、EMC授信业务存在的风险由于国内普遍采用节能效益分享模式,节能设备的投资主要都由EMCo支付,EMCo资金实力有限,非常依赖于融资,尤其是银行融资,按照总投资70%的比例来计算融资缺口,至2013年,行业融资缺口为350亿~420亿元。

(一)信用风险

EMCo大部分都是中小企业,在市场中处于弱势地位,并且这些EMCo还要面临新技术和新产品的挑战、节能效益下降、业主违约等一系列问题。EMCo需要事先垫付几乎所有投资,EMC模式项目的实施必须以充足的资金为前提。目前在中国500多家EMCo中,大约70%为中小企业,自有资金实力有限。另外,商业银行为规避风险,提高贷款的安全性,普遍采取了抵押贷款和担保贷款的形式,这使本来就缺乏资金的中小型EMCo更难获得商业贷款。

(二)缺乏有效的抵押担保手段

从抵押贷款来看,因为EMCo资产少等原因,无资产可抵押,加之抵押手续繁琐、费用高、运作时间长,也增加了EMCo抵押贷款的难度;从担保贷款来看,EMCo初建期尚未建立商业信誉,没有良好的经营业绩作支撑,银行资信等级不高,较难获得商业贷款。融资障碍严重阻碍了EMC模式在中国的发展。EMCo在采用EMC模式进行节能改造时,最主要的投资是在节能设备的购买方面,如果商业银行能认可EMCo所采购的节能设备作为担保,或同意EMCo以未来实现的节能收益或现金流作为担保的方式,将能在很大程度上缓解融资困难[10]。

(三)缺乏有效的市场规范

目前节能服务产业市场不规范,虽然中国正在建立相关行业标准,但由于节能服务公司还处于发展初期,尚没有成熟的行业规范或有资格的第三方审计,诸如服务标准、节能量检测和认定办法、合同规范及其履约道德准则等;同时也缺乏评价EMCo服务质量好坏的标准,节能服务市场管理欠缺规范,商业银行缺乏判断的依据。

(四)EMC项目融资成本较高

据业内EMCo反映,受资金量限制,一般单个EMC模式项目的规模在100万元左右,由于传统商业银行介入此类规模贷款的授信成本较高,该类授信需求一般难以受到银行的青睐。

(五)商业银行缺乏风险判断能力

作为国内新兴行业,EMC模式尚未被金融机构了解,银行传统的风险管理模式无法应对该商业模式的风险控制措施和风险评判理念,而银行更无从辨析相关节能技术好坏,这使得EMCo较难获得银行的认可。

二、国外的EMC融资模式国外针对EMC常见的融资模式有债务融资、融资租赁、市政租赁及证券等。美国、日本、加拿大及欧洲等发达国家及地区的EMC模式起步较早。尤其美国EMC模式运作中,有保证节能量结构融资模式、共享节能量结构融资模式,并且前者应用较多。巴西有独特的EMCo运作模式,如Super EMCo模式、保證基金融资模式及特殊目的公司模式[11]。这些融资模式的运作对中国有很好的借鉴作用。

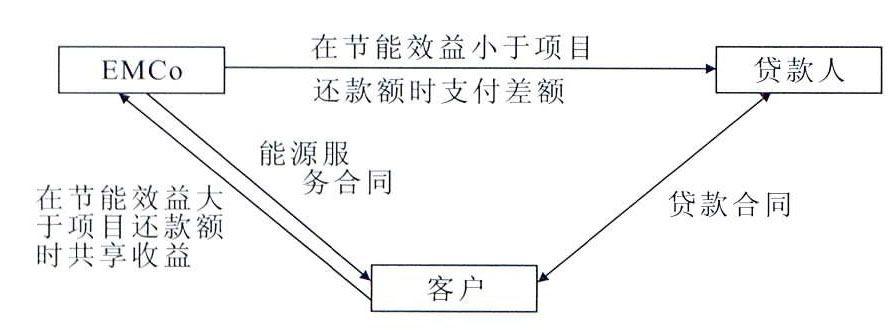

(一)保证节能量结构融资模式

保证节能量结构融资模式是指工商业设备的拥有者(业主)向第三方融资机构(贷款人)周期性地进行定额债务的偿还(债务总额包含了EMCo“交钥匙工程”的价款及借款人融资的相应费用)。在这种模式中(图1),EMCo要向业主保证:工程实现的节能量效益可以弥补所有项目还款额、所有提供给EMCo的测量、经营与维修服务等费用。若最终实现的工程节能量效益不够弥补业主的工程偿还额,EMCo便有义务为这两者的差额付费。可是,一旦实现的工程节能量效益超过了项目还款额,业主和EMCo便可以共享这笔超额收益。这些均取决于EMCo所承担的风险及提供服务的内容[12]。

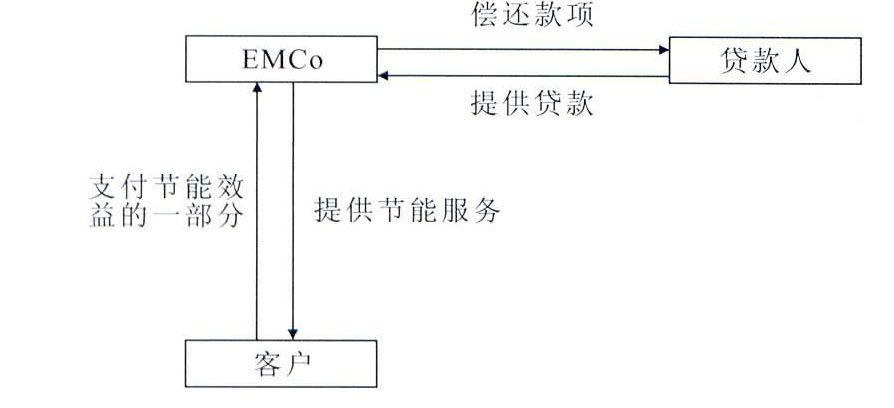

图1保证节能量结构融资模式 (二)共享节能量结构融资模式

共享节能量结构融资模式是指EMCo为其“交钥匙工程”进行融资且有义务向贷款人还款。如图2所示,在共享节能量结构融资模式中,客户会承诺在遵循能源服务合同条件下,将项目节能效益部分地(或固定百分比)分享给EMCo,这个金额用以弥补EMCo的债务和节能项目相关的运营费用。因为业主没有向贷款人直接还款的合同义务,所以EMCo不只是承担了节能项目成果的风险,还承担着业主不履行节能效益分享义务也要向银行还款的风险。此时,由于EMCo风险的增加,通常要对节能业主索要较高的融资费用[13]。

图2共享节能量结构融资模式(三)Super EMCo模式

Super EMCo模式是指在巴西法律体系下创建融资租赁公司,该公司为EMCo公司的客户提供节能设备租赁,并只能经营租赁业务。巴西议会限制EMCo在节能项目融资中进行投资,租赁公司要受巴西中央银行的监管,而且只有得到认证的租赁公司才能租赁。Super EMCo作为租赁公司会为EMCo提供融资,它便有机会同终端的节能用户签订偿还合同。EMCo可以根据Super EMCo的效益分成,同节能客户共同确定节能项目的规模和期限。Super EMCo模式的长处是项目的交易费用具有规模效应[14]。

(四)保证基金模式

开发保证基金的关键动因来自担保资金可以提高EMCo信用等级的需要,这样公司可利用的市场潜力变广;另外,由于巴西的银行不将能源管理合同作为满意担保,因此保证基金模式在这样背景下应运而生了。首先,保证基金模式可以减少EMCo及客户债务融资的相关费用开支。EMCo每年需要向保证基金机构交付佣金,这要根据客户分给EMCo的项目节能效益分成做出相应调整。保证基金模式为那些有较好节能市场需求但银行授信可能性小的EMCo,提供了稳健的融资保证。

(五)特殊目的公司模式

特殊目的公司模式可以把更多的社会资金利用起来。客户、EMCo及其他的股权出资人首先要成立一个特殊目的公司,这个公司成为出资人及贷款人的纽带,这样便可扩大资金的来源。特殊目的公司模式要求在法律、会计方面都具备完备的制度。一般来说,这对中型的节能项目较为合适,因为采用这一模式,资金来源广,就可以分散项目的投资风险,同时也使EMCo信用得到增级。

三、构建中小企业EMC

融资新模式2010年以来,国家密集出台了一系列对EMC的扶持政策,显示出国家对节能服务产业以及EMC模式的重视,也预示着EMC模式未来的发展空间非常巨大。商业银行应及早了解该新兴商业模式,寻找新的商机和利润增长点。与传统模式相比,EMC模式具有特殊的行业特点,需要研发新的融资模式匹配该类商业模式,并有效控制风险。

(一)国外授信模式的借鉴

EMC模式在国外运作有一段的时间,有些模式可以直接引入,有些需要在充分考虑中国国情的基础上加以修正后引进。在借鉴美国经验时,因为EMC模式在中国建立时间并不长,在银行业没有很好的资信记录,所以银行能够直接给EMCo提供贷款的可能性很低。目前,银行业没有此领域的评估人员,市场的进入需要时间。在中国较为新颖的EMCo,无论在技术水平,还是在风险的识别、管理水平的提高方面都需要一段时间。所以,在分析、保证节能量结构融资模式与共享节能量结构融资模式后,中国要走渐进式发展之路,应先实行保证节能量结构这种融资模式。只有在引入保证节能量融资模式的成功运行、EMC模式发展成熟之后,才适合引入共享节能量结构融资模式。共享节能量结构融资模式对EMCo自身经济实力的要求比较高,运行的难度也较大,但EMCo为向客户提供全方面、多方位的服务仍是发展的方向[13]。在借鉴巴西的经验时,中国在拓展EMC模式时,可以选择引入多机构、多方位的融资模式。巴西的Super EMCo模式保证基金模式、及特殊目的公司模式,中国都是可以尝。

(二)中小EMCo的标准化授信策略

中小EMCo作为EMC的关键环节,客观上需要融资参与方,特别是商业银行解决EMC的融资障碍,降低准入门槛,为其量身订做无抵押、快速审批的融资产品,有效促进EMC在中国的发展,推进社会节能项目的实施[14]。目前在中国的500多家EMCo中,大约70%为中小企业,自有资金实力有限。对于轻资产EMC的中小EMCo授信,不外乎通过两种方式:通过第三方信用增级或授信风险分担或通过节能项目的未来收益权质押来实现。

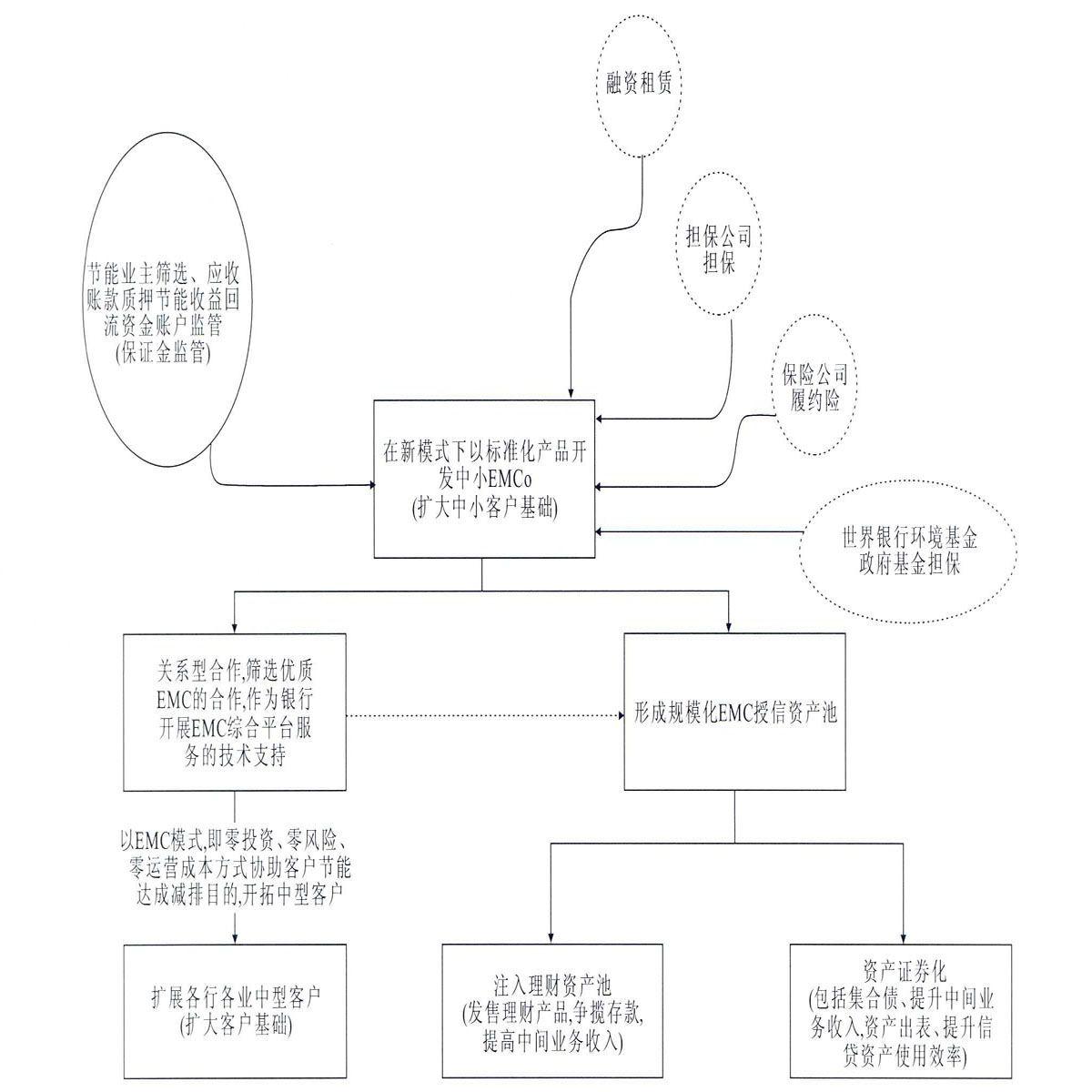

通过对EMC模式进行全面梳理,形成了商业银行对EMC授信模式的构想(图3),总体策略如下:

1.确定主要目标客户并配套实施方案

目前,商业银行开展EMC授信业务的首要服务对象是中小EMCo。虽然大型企业,特别是一些能图3商业银行EMC授信策略路线图 源企业(如中石化、核电)自身亦开展EMC业务,但鉴于大型企业可以以自身整体信用作为后盾,银行与其开展授信合作往来,不单纯依赖其对EMC模式的评判;而新兴节能产业中急需扶持的是中小EMCo。因此,中國商业银行应及时抓住市场机遇,深入研究开发适合中小EMCo的EMC标准化授信产品。

2.以标准化授信产品为风险控制基础,加强与第三方机构合作实施风险转移

EMC并不为担保行业、保险行业等外部增信机构所熟悉,外部增信机构参与EMC程度不深,目前主要参与融资的非银行机构为专业的融资租赁公司。商业银行拟基于中小企业新模式下标准化产品及标准化流程,以小步快跑、小额分散的理念,实现快速评判、批量开发该类轻资产、无历史现金流、风险缓释手段较少的中小EMCo,通过业务逐步深化合作后,积极引入第三方机构参与,分享相关风险控制经验,实现银行风险的转移,并有步骤地扩大风险敞口。

3.通过产业链延伸及战略联盟,以EMC模式拓宽客户基础和深化客户关系

商业银行通过EMC模式标准化产品及配套的标准化流程,快速开发一批中小EMCo,并通过授信业务合作,筛选出节能技术先进、综合服务管理能力强的EMCo建立战略合作伙伴关系。同时,以EMC模式的优势——零投资、零风险、零运营成本去开拓需要产业升级、节能设备改造、新建固定资产投资的节能服务需求客户;发挥供应链优势,发现一批与EMCo有业务合作的上游节能设备供应商;针对中国对行政事业单位的硬性节能改造工程,通过集中一批优质的EMCo,提升银行与行政事业单位的良好合作关系,争揽行政性资金、经费及能源补贴等。

4.形成EMC规模化资产,实施综合经营战略,提高盈利水平

银行通过标准化产品发展EMC授信业务、批量开发中小EMCo,实现银行风险可控的参与新兴节能行业融资,快速推动国家政府鼓励的节能项目开展;同时,通过批量叙做EMC授信业务,可储备一批具有良好未来现金流且高收益的中长期EMC授信资产,便于日后注入银行理财资产池或形成资产证券化进行对外发售,增加银行中间业务费收入及高收益理财产品的竞争力;另外,资产证券化将有助于银行中长期的EMC信贷资产表外化,减少银行的资产拨备成本,释放新的贷款规模。可见EMC资产将形成政府鼓励、中小企业欢迎及投资者追捧的绿色环保资产,是实现中国商业银行走“绿色银行”、“综合经营”战略的基础授信资产。

(三)标准化产品设计中风险控制

商业银行在中小EMCo授信新模式的基础上,通过借鉴德国IPC技术,以项目融资现金流作为应收账款形式质押,并引入供应链类保理形式锁定应收账款的回流账户来控制现金流的模式,建立无抵押信用授信标准化产品。产品方案基本结构如图4所示。

图4商业银行对中小EMCo新模式下EMC产品方案结构上述标准化产品创新应引入以下风险控制手段:

(1)利用淡马锡的情景分析和名单营销技术,对行业及客户进行了有效梳理,降低中小EMCo的准入门槛,并以此建立新的准入条件。

(2)引入德国IPC的无抵押微贷技术,对以客户信用、财务、历史交易为维度的传统授信评判标准转化为以项目未来实现的现金流为评判标准,有效解决新兴行业下的中小EMCo财务指标薄弱、无有效抵押资产和历史现金流无参考等因素,并利用项目未来的现金流预计实现规模来量化授信规模,并通过小额分期还款的理念来控制风险,免于客户提供额度抵押担保的融资成本。

(3)引入供应链模式,加强对交易对手的评判与准入审核。由于项目未来的现金流在于交易对手是否能稳定支付,对于交易对手即节能业主的诚信及经营是否稳定的问题,要建立准入标准,并通过与节能业主约定项目实现的节能收益回款的唯一性。

(4)项目未来现金流的实现基于合同能否明确节能收益的分享方式,银行应优先挑选固定收益分享项目,避免卷入因合同技术风险、节能量测算标准引起的纠纷中。这需要银行引入对合同及项目的审核,并通过比对国家发改委公布的《国家重点节能技术推广目錄》来审查合同技术约定的标准是否达到国家标准,审核项目是否符合国家引导的方向,并有专人搜集及维护相关信息,进行动态情景分析发布。

(5)通过标准化产品来实现新模式下五体一体的风险管控手段及流程标准化,增强行业授信风险评判标准的前中后台一体化,实现授信审批的高效率,提升行业内的竞争力。

四、结语在能源紧缺而节能事业发展空间广阔的背景下,EMC所在的节能服务机制必将成为中国经济新的增长点。在强大的市场需求下,相信会有更多的金融机构参与节能投资,从而实现节能服务市场的良性循环。本文研究了适合中国商业银行新的EMC授信模式,设计了针对中小EMCo融资的构想及授信流程与产品方案,目的在于充分利用国内节能减排、大力开拓节能市场的契机,实现营运多元化和资金的优化配置。未来,随着产业的发展壮大,EMCo的经营规模也会进一步扩张,贷款资金的需求也会增加,势必需要触及“三位一体”的大型企业授信模式。

参考文献:

[1]Vine E.An international survey of the energy service company(ESCO) industry[J].Energy Policy,2005(33):691704.

[2]Satchwell A,Goldman C,Larsen P,et al.A survey of the US ESCO industry:market growth and development from 2008 to 2011[EB/OL].(20110301)[20131205].http://doc.vsharing.com/376952.

[3]Sorrell S.The economics of energy service contracts[J].Energy Policy,2007(35):507521.

[4]陈谭强,冯丹丹.商业银行在合同能源管理中的融资模式分析[J].煤炭经济研究,2010,30(4):4346.

[5]于娟.公共机构推行合同能源管理的对策研究[J].宏观经济管理,2012(4):4547.

[6]賴流滨,张汉文.湖南省推广合同能源管理的对策[J].科技管理研究,2012(7):197200,209.

[7]邓平,戴胜利,邓明然,等.促进节能减排的金融支持体系研究[J].武汉理工大学学报,2010,32(2):5962,75.

[8]卢志坚,孙元欣.国外合同能源管理研究及其在中国促进建议[J].科技管理研究,2012(2):3842.

[9]Bertoldi P,Rezessy S,Vine E.Energy service companies in European countries:current status and a status and strategy to foster their development[J].Energy Policy,2006(34):18181832.

[10]贾晓燕,封延会.合同能源管理融资:现状与突破[J].中国科技论坛,2012(4):3037.

[11]Goldman C A,Hopper H C,Osborn J G.Review of US ESCO industry market trends:an empirical analysis of project data[J].Energy Policy,2005,33(3):387405.

[12]Barbose G,Goldman C,Schlegel J.The shifting landscape of ratepayerfunded energy efficiency in the US[J].The Electricity Journal,2009,22(8):2944.

[13]Bertoldia P,Rezessyb S,Vinec E.Energy service companies in European countries:current status and a strategy to foster their development[J].Energy Policy,2006,34(14):18181832.

[14]姜勇.金融支持节能减排的对策选择[J].西部金融,2010(4):7071.

Energy management contrast: credit risk and financing

mode selectionZHAO Wu1, ZHOU Jiandong2, GAO Ying3, PANG Jialan4

(1. School of Economics and Management, Xidian University, Xian 710071, Shaanxi, China;

2. Branch of Shenzhen, The Bank of China, Shenzhen 518005, Guangdong, China;

3. Xidian University Press, Xian 710071, Shaanxi, China; 4. School of

Economics and Finance, Xian International Studies University,

Xian 710128, Shaanxi, China)Abstract: Energy management contract (EMC) is a service mechanism, which is widely practiced in developed countries and promotes energysaving by the means of marketization, and it is of great significance in promoting the development of Chinas energysaving industry. But the current difficulty in financing is an important reason for restricting energy management contract in China. Facing the major obstacles in national commercial banks EMC credit business, and based on the analysis of the features of energy management contract, its operational process and its benefit sharing structure, this essay introduces the new mode of small and mediumsized enterprise. Combined with Temasek “Five in One” risk control system and the German IPC microloan technique, it explores national commercial banks energy management contracts credit mode innovation for small and mediumsized enterprises.

Key words: energy management contrast; credit risk; commercial bank; financing mode; supply chain; cash flow

猜你喜欢

商业文化(2022年6期)2022-04-12

科学与财富(2021年36期)2021-05-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

大陆桥视野·上(2017年5期)2017-06-27

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

科技与管理(2014年5期)2015-01-06