时变框架下中国货币流动性的影响研究:1992-2012

2014-09-20 09:15郭永济李伯钧金雯雯

当代经济科学 2014年1期

郭永济,李伯钧,金雯雯

(南京大学商学院,江苏南京 210093)

时变框架下中国货币流动性的影响研究:1992-2012

郭永济,李伯钧,金雯雯

(南京大学商学院,江苏南京 210093)

本文运用时变参数向量自回归(TVP-VAR)模型对中国1992-2012年季度数据进行估计,结果表明:中国的货币流动性对产出、通货膨胀及资产价格的影响随着时间的变迁而具有明显的时变性,流动性冲击对宏观变量影响的时变特性依赖于经济所处的状态(资产价格繁荣—衰退、经济周期、通货膨胀周期及信贷周期等)。借助单方程方法估计不同的经济状态下流动性冲击对宏观经济的额外影响。本文的研究旨在为中国货币政策的制定和效果预测提供新的参考。

流动性;通货膨胀;资产价格;TVP-VAR模型

一、引 言

中国的货币流动性对宏观经济的冲击曾一度出现令人难以解释的现象,如1997-2007年流动性增加时并未引发通货膨胀和资产价格膨胀,而流动性平稳时期却出人意料的出现了价格上涨和流动性过剩问题①详细内容请参考李斌(2010)的研究。。2008年,政府执行的4万亿救市计划虽对经济增长的稳定做出了重要贡献却也导致了产能过剩、通货膨胀、房地产泡沫等负面影响。2011年中国货币政策回归稳健,房地产价格趋稳,但通货膨胀多次高位运行,相反股市价格却一路下行。2012年在经济下行和通货膨胀压力减弱的背景下,中央银行实施相对宽松的货币政策,通过逆回购注入流动性,房价虽有反弹但通货膨胀却控制在了2.6%的低位。那么,中国的货币流动性对宏观经济的影响为何总出现与预期背道而驰的结果?流动性的影响是否随时间的变化而不同呢?对以上问题的思考和实证研究,使我们认识到不同时期流动性对宏观经济冲击的变化趋势,还能够为我国货币政策选择提供新的视角。

2008年国际金融危机以来,流动性问题受到国内外学者的广泛关注。国内学者就中国的流动性、流动性过剩及流动性对通货膨胀和资产价格的影响等一系列问题进行了激烈的讨论,但没有形成统一和严谨的分析框架,故未得到一致的结论。事实上,自改革开放以来,中国经济保持长期快速发展,经济建设取得了令世人瞩目的成就。如此快速的发展,也使经济经常处于复杂的状态,如中国经历了数次经济周期、通货膨胀周期、信贷周期及资产价格周期等。那么,在不同的经济状态下,流动性对宏观经济的影响方向及程度会有不同吗?如有不同,不同经济状态下的流动性是如何影响宏观经济的?以上问题非常重要,但还没有得到研究者的足够重视。

本文运用时变向量自回归模型(TVP-VAR)对中国1992-2012年的宏观数据进行实证检验,结果表明:流动性冲击对产出、通货膨胀和资产价格的影响具有显著时变特征,之所以如此,很大程度上依赖于经济所处的状态;通货膨胀繁荣状态下增加流动性将直接和间接的抬高物价水平,侵蚀了实际GDP的增长;信贷繁荣状态下增加流动性会大大促进资产价格上涨,但对通货膨胀率的额外影响不显著;资产价格繁荣时,增加流动性尽管带来了额外的通货膨胀,但较明显的促进了实际GDP的增长;可能受市场预期和通货膨胀的影响,资产价格繁荣状态下增加流动性反而为资产价格带来了负的额外影响。

一、文献回顾

国外学者对不同经济状态下的流动性冲击特征关注较早。Issing[1]认为,纯粹的通货膨胀预测并不能捕捉到资产价格变化,在传统的泰勒法则框架下,资产价格变动并不能触发政策反应;Christiano et al.[2]为此提供了理论支持,认为当将通货膨胀目标制的中央银行和粘性名义工资,假设引入一个标准实际周期模型时,繁荣—萧条理论就自然出现,即繁荣—萧条与信贷增长密切相关;Detken和Smets[3]的研究表明,在高成本的繁荣时期,资产价格仅在繁荣之前和初期阶段会随货币和信贷的冲击而快速增长;由于金融资产的重要性日益增强,因此,资产价格波动对经济的影响越来越大,可以通过关注货币和信贷总量的演进作为金融失衡的一个信号来改善货币政策效果(Hildebrand[4]);相应的,包含在这些指标的资产价格信息随着时间的推移也不尽相同,因此中央银行进行货币分析时应该根据经济状态分配权重Issing[1]。基于这些理论,许多学者研究了流动性和宏观经济的关系,特别是两者之间精确的关系依赖于一些经济变量的状态。Adrian和Shin[5]认为资产价格与金融周期密切相关,经济向好时,金融机构资产负债表往往扩张,同时伴随资产价格的大幅上升。Adalid 和 Detken[6]、Goodhart和 Hofmann[7]实证表明,在资产价格繁荣时期,流动性冲击在解释真实住房价格上发挥了重要的作用;而Adalid和Detken[6]研究发现,在繁荣时期流动性冲击对通货膨胀的影响不大;Baumeister al.[8]认为流动性冲击对宏观经济变量的影响具有时变性,并分析了不同经济状态下,流动性冲击对宏观变量的额外影响。

近年来,国内学者开始关注不同的经济状态下,流动性冲击对宏观经济的影响。郑挺国,等[9]对我国货币与产出之间的非对称影响进行研究,结论表明我国货币对产出的影响关系具有明显的非对称性,其依赖于经济周期的高速增长和低速增长阶段、货币供给的高速增长和低速增长阶段以及通货膨胀率的加速和减速阶段;王培辉[10]的研究表明,货币—股票价格的非对称影响关系明显依赖于经济状态。在经济高增长与低增长、通货膨胀与通货紧缩、货币高增长与低增长、股票价格高增长与低增长等不同经济状态、不同冲击方向、不同冲击规模下均表现出一定的非对称性。王晓明[11]对银行信贷和资产价格的顺周期关系进行研究,指出银行信贷过度介入股市和房市是资产价格大幅上涨和下跌的主要动因。李连发,等[12]基于银行信贷扩张和经济周期特征分析我国信贷扩张与产出和通货膨胀的事实,为此类问题的研究提供了一个新的分析框架。

国内外学者对货币流动性问题的研究给予我们极大的启发。本文将经济状态纳入中国货币流动性对宏观经济影响的整体框架,认为不同的经济状态导致了流动性影响的时变特征,并分析了四种经济状态下流动性冲击的额外影响。本文的研究旨在为中国货币政策的制定和效果预测提供新的参考。

二、理论框架

为研究货币流动性问题,首先需要了解流动性对宏观经济的作用机制。从货币需求角度看,货币市场均衡可以表现为:

其中M为货币供给,L为货币需求,P代表价格水平,r为名义利率。于是,价格水平可以由货币供给和需求表示:

上式表示,价格水平受货币供求关系影响,货币供给相对需求增长将会引起价格水平上涨。由于人们较多的关注价格的相对变化,故将上式转化为通货膨胀率形式:

可以直观的看出,通货膨胀率等于货币供给增长率与货币需求增长率之差。因此,当过多的流动性追逐相对有限的产品或资产时,必然会导致产品或资产价格的迅速上升。流动性追逐产品将会导致通货膨胀,追逐资产将会导致资产价格泡沫。只要存在显著的流动性过剩,那么通货膨胀和资产价格泡沫就必居其一。

另外,资产结构平衡理论更详细的解释了流动性与资产价格之间的关系(张明[13])。该理论认为,流动性(货币)也是一种资产,流动性过剩将会导致流动性资产相对于非流动性资产(例如股票和房地产)在金融机构总资产中的比重上升,这将导致相对价格的重新调整,即流动性资产的价格(利率)下降,非流动性资产的价格上升,金融机构将用持有的流动性去购买非流动性资产,最终完成资产组合的重新配置。关于货币流动性对宏观经济的影响机制,许多文献已经予以详细的论述,限于篇幅,这里仅做此简单介绍。

以上货币供求关系是基于封闭经济分析的。但是,改革开放至今,我国经济持续高速增长,持续的贸易顺差和外资的不断流入使我国积累了大量的外汇储备,成为货币增长速度一直远高于名义GDP的原因之一,因此中国研究流动性问题必须立足于开放经济环境下,这样就需要关注汇率对货币供给和需求的影响。理论上,一国货币升值将导致国外资本流入,从而导致该国流动性增加,而流动性增加又反过来为该国货币升值带来压力。

三、流动性冲击对宏观经济的影响

(一)基准VAR模型估计

1.VAR 模型构建

我们首先研究外生流动性冲击对产出、通货膨胀及资产价格的影响。由于向量自回归方法即能有效识别外生流动性冲击,又能避免如经济周期或资产价格周期等带来的内生性,因此我们运用VAR模型探讨它们之间的相互关系。其形式如下:

其中Yit为内生变量向量,εit为残差向量,Ct为截距项,A(L)为滞后多项式矩阵。内生变量向量包括实际GDP、消费价格指数(CPI)、三个月名义存款利率(NIR)、商品房价格 (HP)、上证综指收盘价(EP)、广义货币供应量 (M2)、信贷总量(CREDIT)及实际有效汇率指数(REER)。

为了降低模型系统中的内生性,借鉴Adalid和Detken[6]的研究,我们将广义货币供应量(M2)或信贷总量变量放在倒数第二个位置,仅排在实际有效汇率之前。之所以强调变量的顺序是因为,本文对VAR模型的动态分析采用“正交”脉冲响应来实现,而正交采用Cholesky分解完成,但Cholesky分解的结果严格依赖于模型中变量的次序。变量的排序越靠后,则该变量在系统中就会产生更多的内生性,因为排序在该变量之前的变量也会为该变量带来内生性。本文对各变量的排序意味着,实际GDP、CPI和名义利率变量的冲击只取决于他们自身的影响,而不受货币(或信贷)冲击的影响,这样我们在研究流动性冲击时就有效的避免了这些变量带来的内生性。将汇率变量引入模型是考虑到人民币升值会引起国外资本流入,从而影响流动性水平,由于不需要考察汇率的冲击,故将汇率变量放在最后。本文对流动性的两个变量和资产价格的两个变量分别进行估计,即内生变量向量包含的变量及顺序如下:

另外一点需要说明的是,在运用VAR模型进行估计时,常常假设残差项具有同方差特征,但现实情况中这个假设并不经常成立。为了消除残差可能存在的异方差性,我们运用wild bootstrap方法(Goncalves and Kilian[14])计算脉冲响应函数的置信边界。该方法设置步骤如下:首先构建仿真新息向量,由模型中每一个变量的样本残差向量乘以一个从标准正态分布中提取的满足独立同分布条件的新息计算所得。运用这些仿真新息构造基于已估计VAR的仿真数据集,并用仿真数据集重新估计VAR,并产生基于Choleski分解的脉冲响应函数。重复以上过程10000次,并通过计算其第2.5%和第97.5%分位数的冲击脉冲响应获得脉冲响应的95%置信边界。

2.样本描述及数据处理

本文选择中国1992-2012的季节数据作为样本区间。一方面,中国在1992年价格改革基本完成后,才开始形成由市场主导的价格形成机制。所以,对中国关于通货膨胀动态行为的实证研究,只能利用1992年以后的数据①中华人民共和国财政部网站(www.mof.gov.cn):《1992年大事记》。;另一方面,在1992年以前,我国只发布年度GDP核算数据,之后才有GDP季度核算数据。

本文研究流动性冲击的影响,而流动性是一种高度复杂的现象,其具体形式深受金融机构及其实际活动变化的影响①源自《新帕尔格雷夫经济学大词典》对Liquidity词条的解释。,因此对流动性的概念并没有一个统一的广泛的定义。宏观经济层面上,通常定义流动性为经济系统中不同统计口径的货币信贷总量,故本文分别选取最具有代表性的广义货币供应量(M2)和金融机构信贷总量作为衡量流动性的指标。

中国自2005年7月才实现市场供求的浮动汇率制度,因此选取人民币对主要国家货币加权实际汇率的实际有效汇率指数来表示汇率变量;一般房地产价格采用价格指数或实际平均销售价格。目前,我国各类房地产价格指数种类较多,如中房指数、全国35、70个大中城市房地产价格指数、上房50指数等。在众多指数中,国房景气指数虽具有代表性,但正式发布较晚,因此我们选用商品房销售额比上商品房销售面积代表房地产价格。利率用三个月存款利率表示,代表货币政策变量。其中,季度之间利率变化时的数据按时间跨度的加权平均计算。

股票价格以上证综合指数(收盘价)表示;CPI和实际有效汇率(REER)为定基数据(2005=100);信贷总量和广义货币供应量(M2)均为季度存量值;实际GDP原始数据为季度累计值,差分后获得单季度数据;为消除季节效应的影响,以上变量除利率外均进行X12季节调整。实际GDP、信贷总量、名义利率、广义货币供应量、商品房价格及销售面积均来自中经网数据库,上证综指收盘价来自于CCER数据库,CPI和实际有效汇率指数来自于IMF的IFS数据库。为了获得变量脉冲响应更加自然的比例关系,我们对除利率外的每个变量用取对数后乘以100的值表示②我们未对数据进行差分处理,因为差分导致信息缺失,难以捕捉变量之间的协整关系(Fuller,1976,Theorem8.5.1);另一方面利率为水平数据,变量形式不统一会对估计结果的解释带来干扰。。

对各变量进行单位根检验,结果均为一阶单整I(1)序列,可以进行Johansen协整检验;迹检验和最大特征根检验均表明存在三个协整关系,故变量之间具有长期协整关系;运用格兰杰因果检验表明流动性是其它变量的格兰杰原因③对四个模型分别进行格兰杰检验,原假设为流动性不是其它变量的格兰杰原因。对模型1-4检验的F统计量分别为:1.71(0.05)、1.64(p=0.09)、2.7(0.003)、2.37(0.01),在10%置信区间均拒绝原假设,即流动性是其它变量的格兰杰原因。;根据滞后阶数选择准则,本文对四个模型均选取两阶滞后进行估计。

3.结果和分析

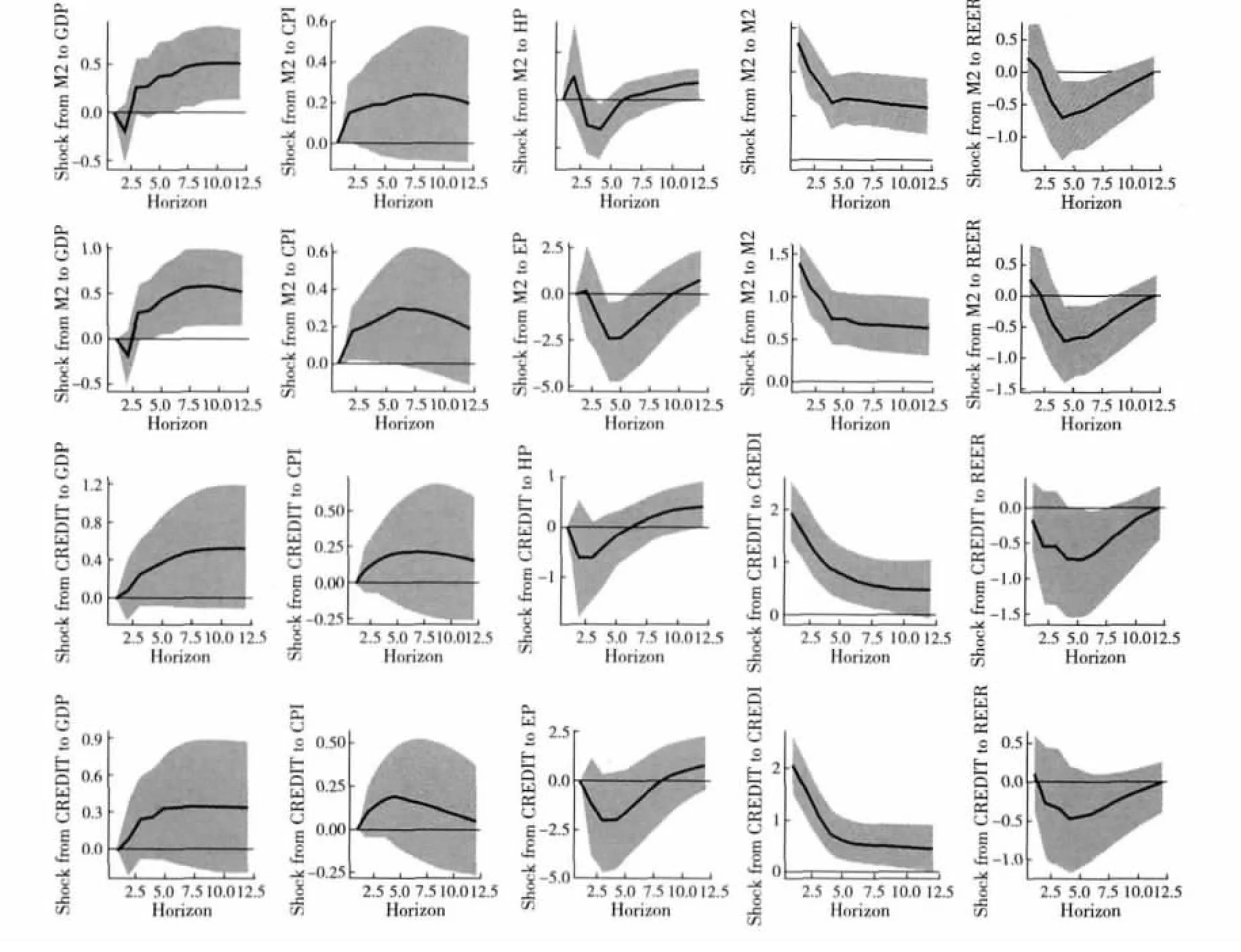

根据上文分析,借助R软件,估计流动性冲击对产出、通货膨胀及资产价格的影响。其脉冲响应结果如图1所示。图1描述了流动性的一个标准差正冲击对各变量的影响,自上而下分别为模型1-4的估计结果④由于本文运用的非市场化利率,且利率不是研究的主题,故省略利率的脉冲响应。。

从图1可以明显的看到,M2和信贷总量的一个标准差正冲击对实际GDP、CPI和实际有效汇率的冲击效应基本一致,并符合我们的理论预期,即实际GDP和CPI均产生正向回应,且持续时间较长。流动性冲击作用于实际GDP的影响远大于最终传递到CPI的影响,表明样本期内M2和信贷增长有效的拉动了中国经济增长。实际有效汇率的响应在考察期内均为负,12期降为零,说明流动性的增加为人民币升值带来了压力。相反,流动性对房地产价格、股票价格的冲击则有悖于我们的理论预期:流动性一个标准差的正冲击,对房地产价格的推高效果不明显,甚至起初房地产价格的反应为负,直到第6期后才转正;同样,股票价格对流动性冲击的响应起初也为负,且比较强烈,第四期达到了-2.5,直到第8期后才转为正。

流动性之所以会对股票价格带来负的冲击,一个可能得解释是,宏观经济不确定性造成投资组合变化,这种变化通常具有典型的非对称性和非线性的特征。例如金融危机造成了宏观经济不确定性的增加,从而促使投资者将其风险资产迅速转移至安全系数高的资产。而当金融条件恢复正常,投资组合并不会实现快速的逆转。由于我们的VAR模型中允许股票价格对流动性冲击具有即时影响,而这种同时性影响是通过估计的系数来衡量的,然而比起正常情况,当宏观经济环境动荡导致投资组合出现非对称和非线性特征的时候,这种投资组合的改变往往被错误的认为是外生流动性冲击,从而导致了股票价格对流动性冲击产生了违背常理的负向响应⑤投资组合转移是与股票价格具有高度相关关系的现象,而房地产价格却很难影响到投资组合的改变。。

对于房价为什么会对流动性冲击产生负向响应,理论上我们无法提供一个合理的解释。从模型本身来看,我们运用了中国21年的宏观数据进行估计,得到的是中国21年流动性对宏观经济影响的综合结果。假如中国经济发展历程中一些变量出现了结构性的变化,那么,将会对估计结果产生极大的影响,而且我们的模型无法捕捉这些结构性变化的信息。带着这个假设,我们回顾了改革开放以来中国经济的发展历程,并从中发现中国经历了多种复杂的经济状态。

图1 流动性冲击的脉冲响应图

改革开放以来,中国经济增长与波动呈现出一种“高位平稳型”的新态势①参考2011年6月《经济参考报》对著名经济学家刘树成的采访。,但也经历了数次经济周期。如1992年后邓小平南方谈话,提出“又快又好”后,至1996年国民经济实现了“软着陆”,即降低了物价又实现了经济高速增长,随后成功抵御了亚洲金融危机和克服内需不足,直到1999年经济增长为7.6%,结束了本轮经济周期。从2000年起又进入另一轮经济周期,至2007年经济增长率连续8年处于8%以上至14%的上升通道内。2008年和2009年,中国经济面临着国际、国内四重调整的叠加②即改革开放30年来国内经济长期快速增长后的调整与国内经济周期性的调整相叠加,与美国次贷危机导致的美国经济周期性衰退和调整相叠加,与美国次贷危机迅猛演变为国际金融危机而带来的世界范围大调整相叠加。,致使2008年,经济增长率回落到9.6%,

2009年继续回落至9.2%,又一经济周期结束。2010年,GDP增长率回升到10.3%,高于2009年,从而进入新一轮经济周期。随后受内外需不足的影响,经济增长速度开始回落,中国经济周期面临复杂的态势。

伴随着中国经济发展变化进程,中国的通货膨胀也表现出周期性变化,反映了中国经济体制转型过程中价格形成机制的动态变化③张成思.中国通货膨胀周期回顾与宏观政策启示[J],亚太经济,2009(2).。如1992-1999年,受放松银根政策影响,全国信贷高位增长,出现了全国范围的房地产热、开发区热和投资热的局面,加之政策调控效果的时滞性而导致的通货膨胀周期;1999-2002年由油价波动和粮价上涨引起的通胀周期;2002-2006年政府主导的投资增长带来的通货膨胀周期;2006-2008年资产价格膨胀导致的“非理性繁荣”及国际原油价格上涨带来的通货膨胀周期;以及2008-2011年由世界主要货币贬值和国内能源及原材料上涨带来的通货膨胀周期。

同样,在中国经济发展变化进程中,伴随着经济周期的还有信贷周期和资产价格周期,且不同的周期之间又相互影响,如资产价格周期与信贷周期具有显著的顺周期性、经济周期常常伴随着通货膨胀周期等。正是这些不同的周期构成了中国复杂的经济状态,那么在不同的经济状态下(如经济周期、资产价格繁荣—衰退、通货膨胀周期、信贷周期等),流动性对宏观经济的影响是否存在差异?若在不同经济状况下,流动性对经济的影响是不同的,那么这种影响在程度上和时效上是如何表现的呢?我们构建的VAR模型并不能回答这些问题,而且很可能用不同经济状态下的数据会得到不同的结果,以至于得到了违背理论预期的结果。为了解决这些问题,下文我们借助能有效捕捉随机动态波动信息的时变参数向量自回归(TVP-VAR)模型,探索流动性对产出、通货膨胀和资产价格的动态影响。

(二)流动性冲击的时变效应

1.TVP-VAR模型设定

从一个基本的结构VAR模型出发,我们可以得到TVP-VAR的模型表示。结构VAR模型可写成如下形式:

其中yt代表由观测变量构成的k×1维向量,A,F1…Fs代表k×k的系数矩阵。扰动项ut表示k×1维的结构冲击,并且我们假设ut~N(0,∑∑),其中

用递归法对同期关系的结构冲击进行识别,则要求A是一个下三角矩阵,

模型(5)可重写为以下形式:yt=B1yt-1+…+

其中,Bi=A-1Fi将所有Bi的行向量堆叠,形成一个新的矩阵 β(k2s×1),定义 Xt=Ik⊗ (y't-1,…y't-s),其中⊗代表克罗内克积,从而可模型(6)可写成以下形式:

(7)式中的所有参数都不随时间变化,若放宽这一约束条件,可以将其扩展成以下形式:

2.MCMC 抽样

π(ω)表示ω的先验概率密度。给定y的观测数据,MCMC算法过程如下:

(1)对 β,α,h,ω 赋予初始值;

(2)给定α,h,∑β,y,根据后验条件分布对 β抽样;

(3)给定β,根据后验条件分布对∑β抽样;

(4)给定 β,h,∑α,y,对 α 抽样;

(5)给定α,∑α对sigma抽样;

(6)给定 β,α,∑h,y,对 h 抽样;

(7)给定h,对∑h抽样;

(8)返回(2)。

3.参数设定和模型诊断借助OxMetrics软件对流动性(M2和信贷总量)、产出(GDP)、通货膨胀(CPI)和资产价格(股票价格EP和房地产价格HP)变量估计四个TVP-VAR模型。下面以M2、GDP、NIR、CPI、EP和REER六个变量构建的TVP-VAR模型为例,介绍模型的设定和模拟结果。

首先分别估计了滞后1至4阶的TVP-VAR模型,根据每次估计的边际似然值确定最优滞后阶数为1阶。同时根据经验设定参数初值为:

uβ0=uα0=uh0=0,∑β0= ∑α0=∑h0=10× I,并先验假定

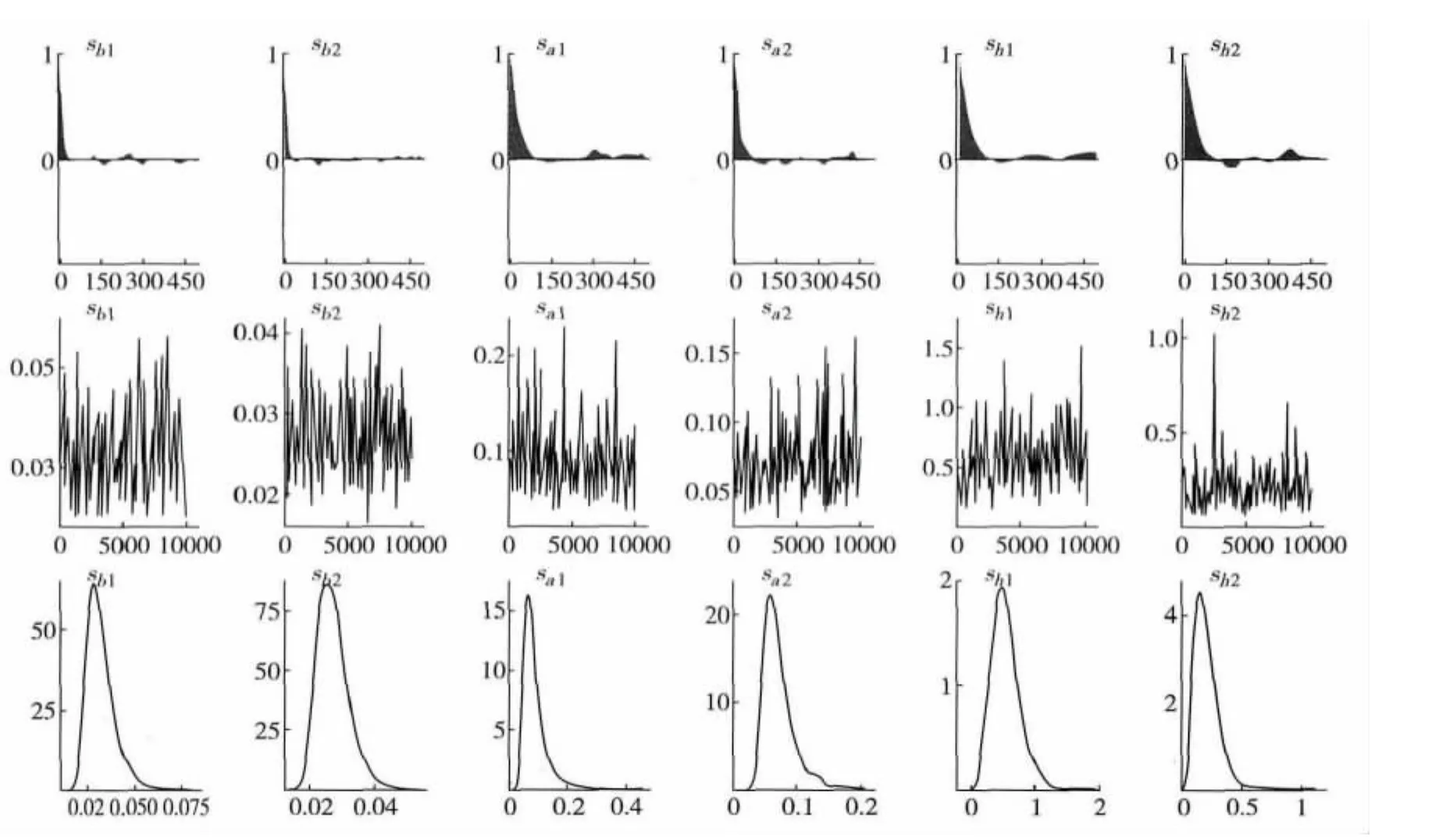

图2 样本自相关系数(上)、样本路径(中)和后验分布(下)

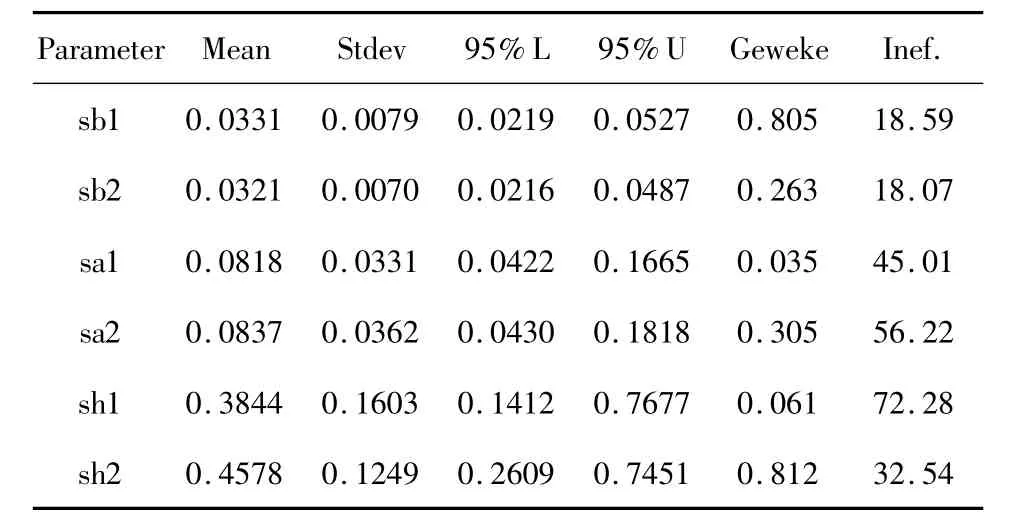

表1 参数估计结果

用MCMC方法模拟10000次,得到有效样本。其结果由图2和表1所示。图2显示了样本的自相关系数、样本路径和后验密度。从图2可以看出,样本的自相关系数稳定下降,样本路径图显示抽样数据平稳,这表明通过预设参数的MCMC抽样获得了不相关的有效样本。表1给出了TVP-VAR模型的参数估计结果,包括后验均值、后验标准差、95%置信区间,Geweke的CD收敛诊断值和无效影响因子。从收敛性来看,参数的Geweke值均未超过5%的临界值1.96,表明收敛于后验分布的零假设不能被拒绝。无效因子表示为得到不相关样本所需要抽样的次数,因此,Inef值越小表明样本越有效。表1中参数的Inef值均小于100,表明用上述10000次抽样得到的样本对于TVP-VAR模型的后验推断是足够的。本文构建的另外三个模型,在同样的参数设定和抽样规则下,均得到了可信的结果,限于篇幅,不再一一陈列①若读者想了解TVP-VAR方法的详细信息,请参考Jouchi Nakajima(2011)的研究。。

4.结果及分析

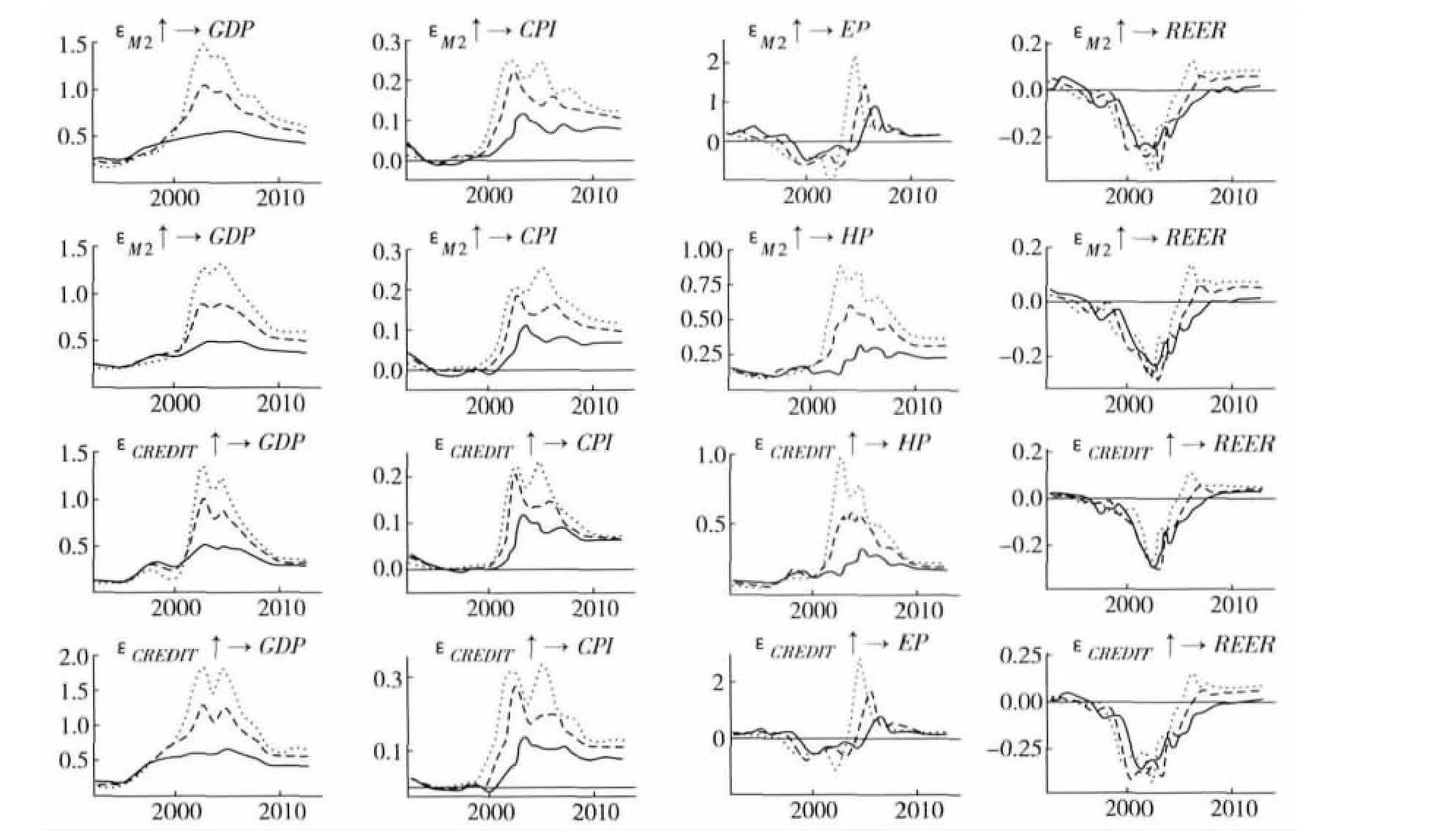

TVP-VAR模型估计结果图3所示,图3展示了流动性冲击对各变量的时变脉冲响应(只列出主要变量),实线、长虚线和短虚线分别代表对流动性冲击影响时间约束为1年、2年和3年。可以看到,样本期内流动性冲击对各变量的影响具有明显的时变特征,不同的时间各变量的响应程度不同。另外,对流动性冲击影响约束时间越长,实际GDP、CPI及房地产价格的响应程度越大,而股票价格和实际有效汇率的响应差别不明显,说明流动性冲击对实际GDP、CPI和房价的影响具有明显的惯性特征。

图3 各变量对流动性冲击的时变脉冲响应图

流动性冲击对实际GDP的影响在短期约束下时变性不够突出,基本维持在0.25-0.5的水平之内,但均大于各时期流动性对CPI的冲击,说明样本期内流动性增加有效地促进了产出的增加。长期约束下,各变量的响应程度在2000年后突然加深,到2004年达到最高值,随后逐步减弱。回顾上文的分析,2000-2007年为中国经济连续8年高速增长时期,这说明在经济持续繁荣状态下,增加流动性可能对经济增长提供了额外的动力。

流动性冲击对CPI的影响自2000年之后开始增大,2004年达到最高值,随后稍有回落,维持在约0.1的水平。2002-2006年的通货膨胀周期主要是地方政府投资主导带动了资产类和房地产价格的上涨导致的①虽然房地产价格的上涨并不直接体现在CPI通货膨胀率上,但由房产这样的硬资产价格上涨会增加市场对未来通货膨胀的预期,而预期将会影响消费者的消费和投资模式。这一传导机制一旦形成,将会导致物价的全面上涨。,说明增加流动性通过推高资产价格而间接助长了CPI的增加。尽管1992-1999年为历次通货膨胀周期持续时间最长的一次,但在紧缩政策的综合实施下,同时得益于盯住美元的固定汇率制度,中国经济逐渐走上了高增长、低通货膨胀的“缩长”模式,比较成功地实现了经济“软着陆”,或许是因为此原因,该次通货膨胀周期下,CPI对流动性冲击的响应并不明显。

流动性冲击对房地产价格的影响在2002年后至2005年约增加了一倍,之后较为平稳。2002-2006年地方政府投资主导带动了房地产价格的上涨,同时该时期也是通货膨胀高涨时期。一般情况下,通货膨胀越是严重,人们越是倾向持有房产等有价资产规避通货膨胀风险,资产替代现象越是明显。随着货币的流动性不断增加,人民币作为价值储存载体的吸引力也在不断地下降,而房产等有价资产的吸引力却上升,这是推动通货膨胀和资产价格过快上涨的主要原因。

股票价格对流动性冲击的响应在1997-2004年为负,可能是1997年亚洲金融危机下宏观经济环境的不确定所导致的。然而自2005年5月股权分置改革启动展开,开放式基金大量发行,人民币升值预期,带来的境内资金流动性过剩,资金全面杀入市场,股票价格对流动性冲击产生正向回应,且有增强之势。直到2008年国际金融危机的到来,流动性冲击的正向影响开始减弱。

通过分析流动性冲击对宏观变量的时变影响,我们有理由认为各变量对流动性冲击的响应受经济所处状态的影响。但在不同经济状态下流动性冲击的影响有何不同呢?为了捕捉该信息,下面我们构造单方程模型来识别不同经济状况下流动性冲击对宏观经济的影响。

四、不同经济状态下流动性冲击的影响

(一)经济状态的识别

本文采用消除时间序列趋势成分的方法识别四种经济状态,分别为经济繁荣期、通货膨胀繁荣期、信贷繁荣期及资产价格繁荣期。用来剔除时间序列趋势成分的方法很多,常用的有HP和BP滤波法。经HP滤波得到的时间序列的循环成分包含高频率波动成分,而BP滤波得到的循环成分更光滑。尽管BP滤波均有良好的性质,但在运算过程中将根据截断点的大小截取样本,这就导致滤波后的样本前后缺失宝贵的信息,而HP滤波不存在信息缺失的问题。综合考虑,本文选择HP滤波法对各经济指标的趋势和循环成分进行分离。

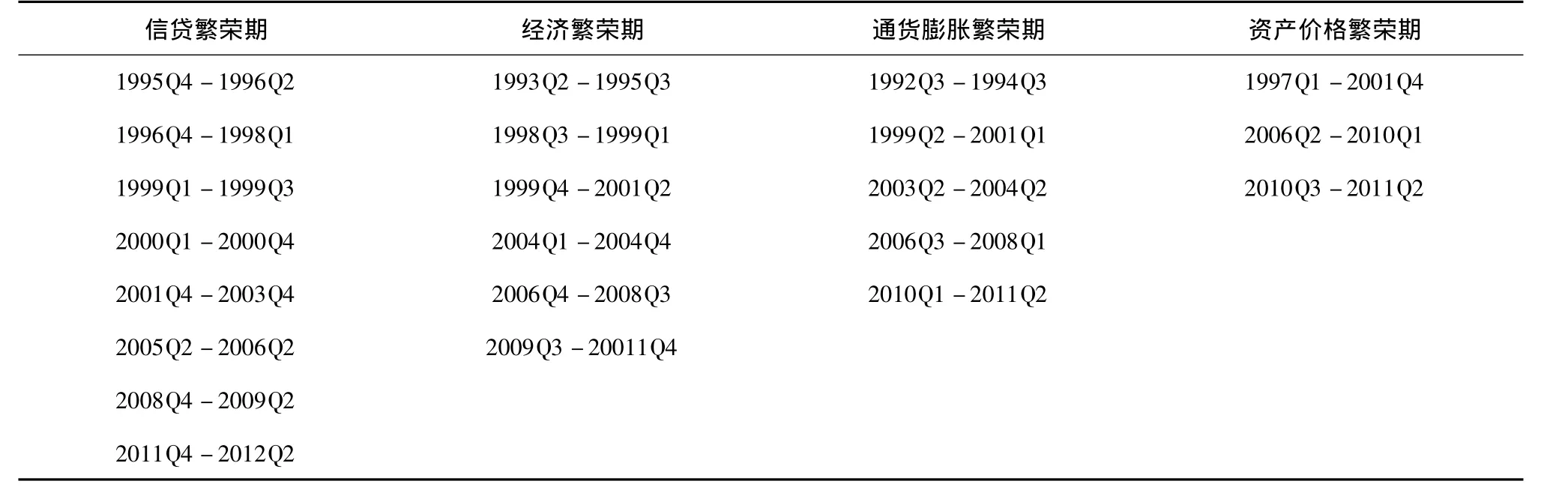

宏观层面用于描述流动性过剩(不足)常用的指标是M2/GDP,该指标反映了当期单位名义GDP所对应的货币供应水平,而通货膨胀率和资产价格上涨是价格水平的相对增长,对价格发生推动作用的是流动性过剩水平的相对变化而不是当期的水平值,为反映流动性相对变化的特征,对其进行对数变换,即用货币供应量增长率与名义GDP增长率之差反映不同的信贷周期对通货膨胀和资产价格的影响。在整个样本内对该值进行标准HP滤波,平滑系数设为标准值以获得趋势项。定义信贷繁荣期为消除趋势项后的差值至少连续三季度超过其趋势项。

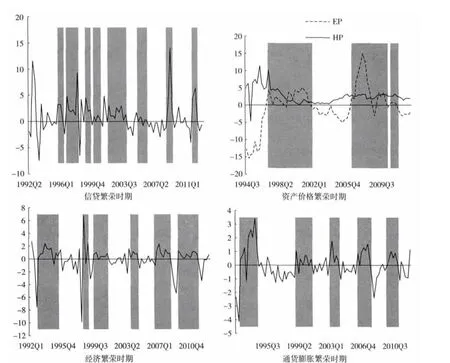

采取事后HP滤波法计算产出缺口,在整个样本期内设以获得增长趋势,产出缺口为GDP增长率减去趋势项。定义经济繁荣期为产出缺口至少连续三期超过其增长趋势。通货膨胀缺口由CPI同比序列偏离其趋势的大小来衡量。趋势项同样用标准HP滤波获得。通货膨胀繁荣期为通货膨胀波动至少连续三季度超过通货膨胀趋势项。参照Adalid和Detken[6]的方法,运用递归估计单边HP滤波方法,设置平滑系数,提取股票价格和房地产价格的趋势项,设置资产繁荣期为两种价格波动至少连续三期超过趋势项。其各经济状态的繁荣期估算结果如表2和图4所示。

表2 中国经济状态的繁荣期估算结果

(二)单方程估计方法

运用HP滤波法识别了四种经济状态,根据TVP-VAR模型的实证结果,我们认为在不同的经济状态下,流动性对各宏观经济变量冲击的影响不同。为了捕捉不同经济状态下流动性冲击的影响,构建包含经济状态信息的流动性冲击单方程。单方程的结构如下:

(9)式为样本区间内,流动性冲击在所有经济状态下的平均影响。其中独立变量分别表示实际GDP、CPI、股票价格和房地产价格的增长率;Ct为截距项;为通过VAR估计出来的在t-i时刻的流动性冲击,由M2表示。state为虚拟变量,为状态j在t-i时刻的值;γj,i表示流动性冲击在状态 j与不在状态j下的额外影响。尽管四种经济状态(j=4)在有的时候是重合的,例如经济繁荣很可能同时伴随着通货膨胀繁荣,但是考虑到重合样本的自由度较少,难以捕捉共同经济状态下的信息,因此我们对每种状态下流动性冲击的影响进行单独的估计。流动性冲击在VAR中通过递归排序而被识别,所以单方程中流动性冲击对产出、通货膨胀和资产价格仅具有滞后的影响,这种情形有效的避免了在状态变量下的内生性问题。

图4 经济状态的识别

我们为每个方程的内生变量和流动性冲击初始设定4阶滞后,进行逐项回归,剔除系数不显著的变量,估计结果如表3所示。

表3 单方程回归结果

其中,各经济状态下的系数值为公式(10)中流动性系数与流动性额外系数之和,表示流动性增加1%分别对通货膨胀率、经济增长率、房价增长率及股票增长率的影响。由此可以直观的对比各经济状态下与平均状态下流动性冲击的影响,从而捕捉到不同经济状态下流动性影响的信息。由表3可以看到,平均状态下,各宏观变量对流动性增加的响应均为正,尤其是房价和实际GDP增长率,分别达到0.97%和0.63%。

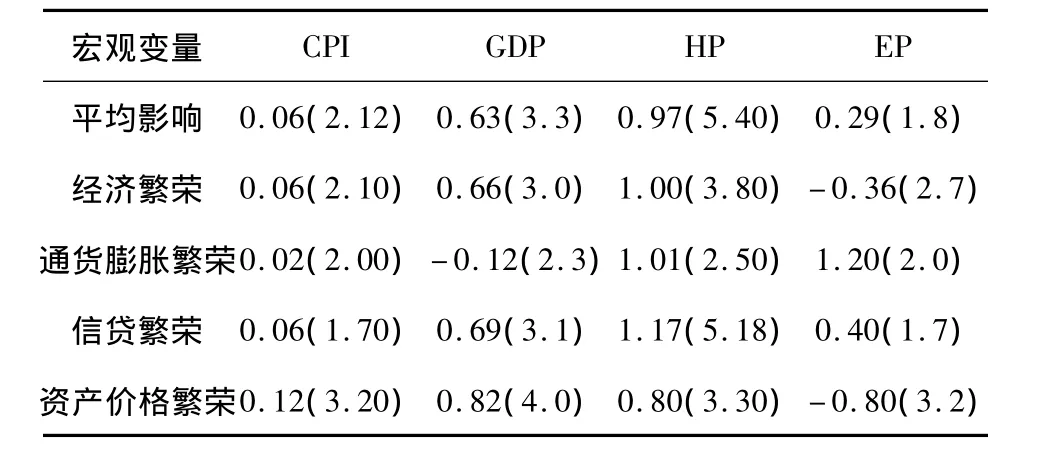

通货膨胀繁荣状态下增加流动性对CPI的冲击小于平均状态,但促进了房地产价格和股票价格的上涨,说明通货膨胀繁荣时的CPI上涨并非是由流动性增加直接引起的,而是通过增加流动性作用于资产价格上涨引起的。同时,该状态下增加流动性对实际GDP产生负的冲击,表明通货膨胀繁荣状态下流动性增加直接和间接带来的通货膨胀大于对实际GDP的贡献。

经济繁荣和信贷繁荣状态下,流动性的增加对CPI的额外影响不显著,但额外的拉动了实际GDP和房地产价格的增长。特别是信贷繁荣时增加1%的流动性将对房地产价格和股票价格上涨的贡献分别为1.17%和0.4%。资产价格繁荣状态下,流动性的增加虽然大大推高了通货膨胀水平,但对实际GDP增长的贡献是明显的。不过可能受市场预期和通货膨胀率的影响,该状态下增加流动性反而为资产价格带来了负的额外影响。

五、结 论

本文研究了流动性对经济增长、通货膨胀及资产价格的动态影响。VAR模型的估计结果表明,M2和信贷增长对宏观经济的影响较为一致,均有效的拉动了中国经济增长,但对资产价格上涨并没有明显的推动作用,甚至产生了负向冲击。回顾改革开放以后中国经济发展历程,可以看到中国经济经历了复杂的状态,运用能够有效捕捉时变参数和随机波动的贝叶斯时变向量自回归(TVP-VAR)方法进行检验,发现流动性冲击的影响具有明显的时变特征,表现在有些时期影响增加,有些时期的影响却降低。

通过估计加入经济状态信息的单方程模型,实证检验了流动性对宏观经济的影响依赖于经济所处的状态。结果表明,通货膨胀繁荣状态下增加流动性将直接和间接的抬高物价水平,从而侵蚀了实际GDP的增长;信贷繁荣状态下增加流动性会促进资产价格上涨,对通货膨胀率的额外影响不显著;资产价格繁荣时,增加流动性尽管带来了额外的通货膨胀,但较明显的促进了实际GDP的增长,可能受市场预期和通货膨胀的影响,资产价格繁荣状态下增加流动性反而为资产价格带来了负的额外影响。

本文系统的研究了不同经济状态下流动性对宏观经济的时变影响,旨在为货币政策的制定和效果预测提供了新的参考。

[1]Issing O.Monetary policy in a changing economic environment[M].Presented at the Jackson Hole Symposium,Federal Reserve Bank of Kansas City,2002(8).

[2]Christiano L,Motto R,Motto R.Monetary policy and stock market boom - bust cycles[R].Mimeo,Banque de France,2006.

[3]Detken C,Frank S.Asset price booms and monetary policy[J].ECB Working Paper364,2004.

[4]Hildebrand P M.Discussion of“money and monetary policy:the ECB experience1999-2006”:The role of money- money and monetary policy in the twenty-first century[R].European Central Bank Working Paper,2008,176-189.

[5]Adrian T,Shin H S.Money,liquidity and monetary policy[J].Annual Meeting of the American Economic Association,2009.

[6]Adalid R,Detken C .Liquidity shocks and asset price

boom/bust cycles[R].ECB Working Paper732,2007.

[7]Goodhart C,Hofmann B.House prices,money,credit,

and the macroeconomy[J].Oxford Review of Economic Policy,forthcoming,2007.

[8]Baumeister C ,Durinck E,Peersman G.Liquidity,inflation and asset prices in a time-varying framework for the euro area[R].ECB Working Paper ,2008.

[9]郑挺国,刘金全.我国货币—产出非对称影响关系的实证研究[J].经济研究,2008(1):33-45.

[10]王培辉.货币冲击与资产价格波动:基于中国股市的实证分析[J].金融研究,2010(7):59-70.

[11]王晓明.银行信贷与资产价格的顺周期关系研究[J].金融研究,2010(3):45 -55.

[12]李连发,辛晓岱.银行信贷、经济周期与货币政策调

控:1984 -2011[J].经济研究,2012(3):102 -114.

[13]张明.流动性过剩的测量、根源和风险含义[J].世界经济,2007(11):44-55.

[14]Goncalves S,Kilian L.Bootstrapping autoregressions

with conditional heteroskedasticity of unknown form[J].Journal of Econometrics,2004,123:89 -120.

[15]Giorgio P.Time varying structural vector autoregressions and monetary policy[J].Review of Economic Studies,2005,72:821 -852.

The Effect of Chinese Currency Liquidity in a Time-Varying Framework:From1992 to2012

GUO Yong-ji,Po Chun LEE,JIN Wen-wen

(School of Business,Nanjing University,Nanjing210093,China)

In this paper,we use the time-varying parameter vector autoregressive model(TVP-VAR)to estimate the quarterly data of China from1992 to2012.The results show that the effect of Chinese currency liquidity on output,inflation and asset prices varies greatly over time.The time-varying characteristic of liquidity shock on macro variables depends on the underlying state of the economy(asset price boom-bust,economic cycle,inflation cycle and credit cycle).We estimate the extra effect of liquidity shock on macroeconomy in different economic states by using a single-equation approach.We hope this paper could provide a new reference for making Chinese monetary policy and effect prediction.

Liquidity;Inflation;Asset Price;TVP-VAR Model

A

1002-2848-2014(01)-0001-11

2013-07-20

郭永济(1986-),河南省新乡市人,南京大学商学院学博士研究生,研究方向:国际金融;李伯钧(Po Chun LEE)(1981-),厄瓜多尔籍留学生,南京大学商学院博士研究生,研究方向:国际金融;金雯雯(1985-),女,浙江省温州市人,南京大学商学院博士研究生,研究方向:金融理论与政策。

责任编辑、校对:郭燕庆

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

法人(2014年1期)2014-02-27