CEO权力、董事会治理与公司冒险倾向

2014-09-20 09:15吴卫华万迪昉吴祖光

当代经济科学 2014年1期

吴卫华,万迪昉,吴祖光,2

(1.西安交通大学管理学院,陕西西安 710049;2.西安理工大学经济与管理学院,陕西西安 710054)

CEO权力、董事会治理与公司冒险倾向

吴卫华1,万迪昉1,吴祖光1,2

(1.西安交通大学管理学院,陕西西安 710049;2.西安理工大学经济与管理学院,陕西西安 710054)

从CEO风险规避行为视角出发,实证研究了CEO权力对上市公司冒险倾向的影响,并检验了董事会治理机制对公司冒险倾向和CEO权力之间关系的调节作用。研究发现:上市公司冒险倾向与CEO权力之间负相关,企业高管权力过大会加重代理问题,降低高管风险承担意愿,公司表现出较低的冒险倾向;董事会独立性并不明显影响公司冒险倾向与CEO权力之间的关系;董事会持股对公司冒险倾向与CEO权力之间的关系起到负向调节作用,董事会持股比例越高,则公司冒险倾向与CEO权力之间的负相关关系越弱。因此,通过改善董事会治理机制,能够缓解管理层过度保守的经营行为,提高股东价值。

CEO权力;公司治理;公司冒险倾向;风险规避行为

一、引 言

公司战略选择决定公司成败,过于保守的战略会抑制企业创新,进而削弱企业竞争力。中国电信作为我国最大的宽带服务提供商,在向全业务运营商转型的过程中由于采取固守宽带业务的保守战略,一度因为缺乏服务和产品创新而被指责为“啃老族”[1]。2012年1月,全球知名的黑莓手机制造商RIM公司的新任CEO托斯腾·海因斯公开表示不会部署激进的改革措施,这种保守的战略引起了希望看到大刀阔斧改革的投资者的不满,进而引发超过8%的股价跌幅[2]。2012年4月,全球最大的消费电子产品零售商百思买CEO邓恩在掌舵百思买期间由于战略保守而丧失了很多机会,包括在中国动作迟缓、创新不足、商品数量单一等,最终导致公司业绩下滑而辞职[3]。中、外企业管理实践揭示出目前公司治理领域所面临的一个至关重要的课题,即在代理问题驱使下,如何通过有效的公司治理机制来约束管理层的过度保守行为,激励管理层不断创新,为股东创造价值。

众所周知,企业高层管理人员,尤其是CEO(包括公司的总裁、总经理和首席执行官)①由于目前国内大多数上市公司并没有将拥有最高经营决策权的高管称之为CEO,本文中的CEO所界定的范围包含公司的总裁、总经理和首席执行官。,能够利用自身的决策权力影响或决定公司的融资、投资等经营活动政策,从而影响股东价值。因此,近年来关于CEO权力对公司经营影响的研究也逐渐成为公司治理领域的一个新话题。现有研究主要集中在高管权力尤其是CEO权力与公司业绩水平及其波动性、薪酬与盈余管理、股权激励强度与市场反应、公司治理效率之间的关系等方面[4-7],但是却忽视了CEO权力对公司业绩风险的影响。我国上市公司股权相对集中,公司总经理往往来源于控股股东或者总经理与董事长两职合一,使得公司高管在公司经营决策过程中具有较大权力。在我国特殊的股权结构制度背景下,作为拥有公司最高经营决策权的CEO,在拥有更大决策权力时,是表现出风险决策倾向,采取战略冒进行为,还是权力促使CEO在决策过程中采取保守战略?不同于以往针对CEO权力的相关研究,本文主要考察CEO权力与公司风险倾向之间的关系,并揭示董事会治理机制对CEO权力与公司风险倾向之间关系的影响。

二、相关研究评述和研究假设

目前针对高管权力效应的研究大多关注于高管权力与组织业绩之间的关系[8-9],而忽略了高管权力对公司业绩风险的影响。实际上,公司业绩的风险水平作为衡量公司战略是激进还是保守的风向标,会通过公司冒险倾向的相关指标表现出来。虽然近年来关于CEO权力对公司经营业绩影响的研究成果在增多,但是现有研究却鲜有从高管的风险规避行为视角出发,探讨高管权力所造成的代理问题对公司业绩风险的影响。事实上,自现代企业制度建立以来,随着公司所有权和经营权的分离,公司管理者与股东之间的代理问题便一直存在,而产生这种代理问题的一个重要原因在于股东和公司管理层之间的风险偏好差异[10]。目前关于高管权力对公司冒险倾向影响的研究却过于关注组织的实体特性,而忽视了股东和管理层之间的代理问题可能对CEO战略决策所造成的影响[11]。从代理问题的角度分析,CEO作为股东的代理人,会以组织利益为代价捞取个人收益(如个人财富和职位保障),在企业经营中过于追求业绩平稳的保守战略,从而使得公司业绩较为平稳,表现出较低的冒险倾向。而董事会则是一种通过监督管理层的行为来缓解代理问题的重要机制。因此,本文基于委托代理理论来分析CEO权力与董事会治理机制对公司冒险倾向的影响,并在此基础上提出本文的研究假设。

(一)CEO权力与管理层冒险行为

风险作为管理决策中的一个关键组成部分,是战略管理中的一个非常重要的研究话题。过去的很多研究都集中在发掘管理决策中风险行为的决定因素上,尤其是决策者的性格特征以及组织、行业因素对管理层风险行为的影响[12]。委托代理理论认为,股东可以通过股票市场上的投资组合来分散风险,从而有效降低风险水平。而代理人由于其职位安全和收入与一个企业紧密联系,为降低自身财富面临的风险,代理人决策过程会表现出风险规避倾向[10]。同时,管理层的人力资本与公司业绩高度关联,冒险行为引起的业绩波动必然会提高管理者的雇佣风险[13]。在委托人(股东)为风险中性,代理人(管理者)是风险规避的分析框架下,管理者决策过程会将企业的生存和持续而稳定的收益流置于股东价值最大化之上。在遇到一个具有高风险的好项目时,股东希望管理者能抓住机遇以最大化股东的回报,而管理者则会犹豫是否要冒险。因为若项目成功,管理者从中获得的回报和奖励(如工资等)是有限的;而一旦项目失败,则有被解雇的风险。因此,管理层的最优选择是投资于低风险的项目,但是管理层的这种低冒险倾向会降低投资收益,进而降低公司价值,损害股东利益。

管理者和股东之间在战略管理层面的风险态度差异也在实证上得到了检验。任海云[14]发现经理层持股的企业,衡量企业风险水平的R&D投入与企业绩效表现出显著的正相关关系,经理层没有持股的企业,R&D投入与企业绩效的关系并不显著,说明未持股管理层不愿意冒险增加R&D投入,因为从R&D项目中获得回报通常需要较长时间,且R&D项目往往具有非常大的不确定性和风险。因此,管理层更愿意减少R&D投入,尤其是当R&D项目需要很长时间并且冒很大风险才能实现收益时[15]。代理理论认为管理层有可能对R&D的投资不足,因为管理层的目标和利益都是为了自身的个人财富和职位保障[16]。管理层的决策自由度受到自身权力的驱动,但同时也会受公司治理机制的制约。因此,我们认为CEO权力的集中以及董事会相应的控制机制不足可能会使得CEO在公司经营决策的过程中能够充分实现其风险规避意愿,最终倾向于拒绝高风险但是具有正的净现值的项目,而选择具有较低风险和估值较低的项目,以维持平稳的业绩水平。结果CEO权力越大,管理层实现自身规避风险目标的能力越强。鉴于此,提出本文研究假设1:

假设1:在其他条件不变的情况下,公司冒险倾向与CEO权力之间呈负相关关系。

(二)制衡CEO权力的董事会治理机制

公司治理的一项重要挑战在于设计一种能够同时发挥其监督功能和激励作用的机制,以使委托代理双方的利益能够保持一致。公司治理机制会影响管理层的决策行为,从而影响公司所表现出的冒险倾向。董事会是公司治理中直接影响管理层的执行机构,对管理层的日常决策发挥监督作用。本文主要研究董事会独立性和董事会持股等重要的内部治理机制对管理层决策中的风险倾向的影响。

1.董事会独立性。股权分散导致了委托人和代理人之间的利益冲突,由此产生代理成本,而公司治理理论认为董事会引入独立董事是减轻这种代理成本有效治理机制之一。独立董事主要通过对管理层特别是CEO的聘用、解聘和评价等途径来发挥其监督职能[17]。独立董事可以要求罢免不称职的CEO、缩短现任CEO的任期,促使CEO的流动而加剧CEO岗位的竞争、积极参与公司投资项目的选择和决策,并对损害股东的投资项目和决策发表异议[18-19]等措施实施其监督职能。因此,代理理论强调董事会独立的重要性,并将其作为发挥董事会对管理层的监督和控制作用的先决条件。

我国于2001年首次明确引入独立董事制度,并在公司治理的相关法律法规中明确规定独立董事可以对公司的重大经营决策发表独立报告,包括重大关联交易、聘任或解聘高级管理人员、公司董事及高管薪酬以及可能会损害中小股东利益的决策等事项。独立董事如果没有正确履行其职责,会受到相应处罚,如公开批评、谴责、警告、罚款、市场禁入等。相对独立的身份以及履行职责过程中所承担的责任能够保证独立董事在不存在利益冲突的情况下,有效履行法律赋予他们对管理层的监督责任。如宁家耀和王蕾[20]的研究表明,独立性越强的董事会将导致较高频率的董事会会议,董事们也就越乐于履行那些与股东利益相一致的职责。郑志刚和吕秀华[21]发现提高董事会独立性有利于提高经理人努力回报的薪酬与企业绩效的敏感性,从而使经理人与投资者之间的利益更趋于一致。叶康涛等[22]发现,当公司经营业绩不佳时,独立董事会对管理层的决策提出公开质疑,且独立董事提出异议的公司,其市场价值也越高,表明独立董事能够针对管理层发挥其监督作用,从而缓解代理问题并提高公司价值。上述研究表明,独立性高的董事会能够缓解代理问题,协调股东与管理层的利益。董事会独立性的越强,对CEO权力在决策中所起作用的监督则越有力,从而抑制CEO利用决策权力采取过度的风险规避行为。因此,增强董事会的独立性,可以缓解CEO的权力集中度带来的潜在风险规避问题。

但是公司CEO经常决定着董事的提名过程,这样CEO就会提名支持自己决策的外部独立董事[23-24]。Fama 和 Jensen[25]认为公司董事如果主要是由管理层提名,就有可能导致管理层与董事的合谋。在有效控制机制缺失的情况下,管理层就很有可能通过规避风险,在损害股东利益的情况下来实现自身效用的最大化,从而使董事会以及独立董事在控制管理层风险规避行为的过程中不能发挥其应有的功能。实证检验也支持这一观点。如何浚[26]认为,董事长与总经理两职合一意味着总经理自己监督自己,从而使得公司高管人员的权力高度膨胀,会严重削弱董事会的监督效力。另外,独立董事在公司之间的相互兼任及其潜在的规避财富损失的动机也会影响外部董事的独立性以及监督效率。如王兵[27]研究发现独立董事津贴越高和兼职家数越多,会对盈余质量造成负面影响,独立董事并没有发挥有效的监督作用。唐雪松等[28]基于我国上市公司独立董事意见数据的研究显示,出于避免席位丢失或规避财富损失的动机,独立董事兼职的上市公司越少或从公司获得的报酬越高时,在独立意见中说“不”的可能性越低,表明独立董事的行为不利于履行其监督职责。因此,在公司的CEO兼任董事长使得权力增大并可以决定独立董事的席位去留和薪酬的情况下,独立董事的监督效用将会大打折扣,甚至不会起到监督效果,当然也就无法抑制管理层的风险规避行为。总结前人研究,不难发现我国学术界对于独立董事在我国是否真的发挥了监督管理层的作用仍然是存在争议的,因此我们提出两个竞争性假设,即假设2a和假设2b。

假设2a:董事会独立性负向调节公司冒险倾向与CEO权力之间的关系,即董事会独立性越强,公司冒险倾向与CEO权力之间的负相关关系越弱。

假设2b:董事会独立性并不明显影响公司冒险倾向与CEO权力之间的关系。

2.董事会持股。董事会成员持股使董事会利益与公司股东利益一致,因此增强董事会监督激励,能够更好地发挥董事会的监督职能,缓解代理问题。如McKnight和Weir[29]认为增加董事会成员的持股比例会发挥董事会的监督激励,从而降低代理成本。基于委托代理视角,Connelly et al.[30]认为董事会应该在董事任命过程中发挥积极作用以保护股东利益。当董事持股时,董事会的利益将与股东更为紧密地联系在一起,这将为董事会提供一种额外的激励去挑战CEO寻求通过控制董事会来规避风险的行为。

董事会持股能够改善其监督和控制职能这一观点也得到了经验证据的支持。如Li和Simerly[31]的研究结果发现,在面临较大的环境不确定风险时,CEO两职兼任与公司业绩之间呈显著的负相关关系,表明CEO权力更大时风险规避倾向更严重。但是董事会持股则会激励他们在面临环境不确定性风险时追求更长期的绩效表现,从而提高股东价值。我国学者于东智[32]的实证结果表明,对董事会进行适度的股权激励可以协调董事会与股东之间的利益,使得董事会更好地发挥其监督管理层的作用。刘玉敏[33]进一步发现董事对管理层监督的动力会随着董事持股比例的增加而增强,持有公司股票会在很大程度上激励董事们关注公司和股东价值,从而增加董事的受托责任。董事会持股以及持股比例提高均可以提高董事会监督效率,进而提高公司业绩。因此,我们认为提高董事会持股比例,可以鼓励其在监督和控制管理层时更为积极主动,从而通过有效限制战略管理中管理层的风险规避行为,缓解代理冲突。鉴于此,我们提出假设3。

假设3:董事会持股对冒险倾向与CEO权力之间的关系具有负向调节作用,就是说董事会持股比例越高,公司冒险倾向与CEO权力之间的负相关关系越弱。

三、研究设计

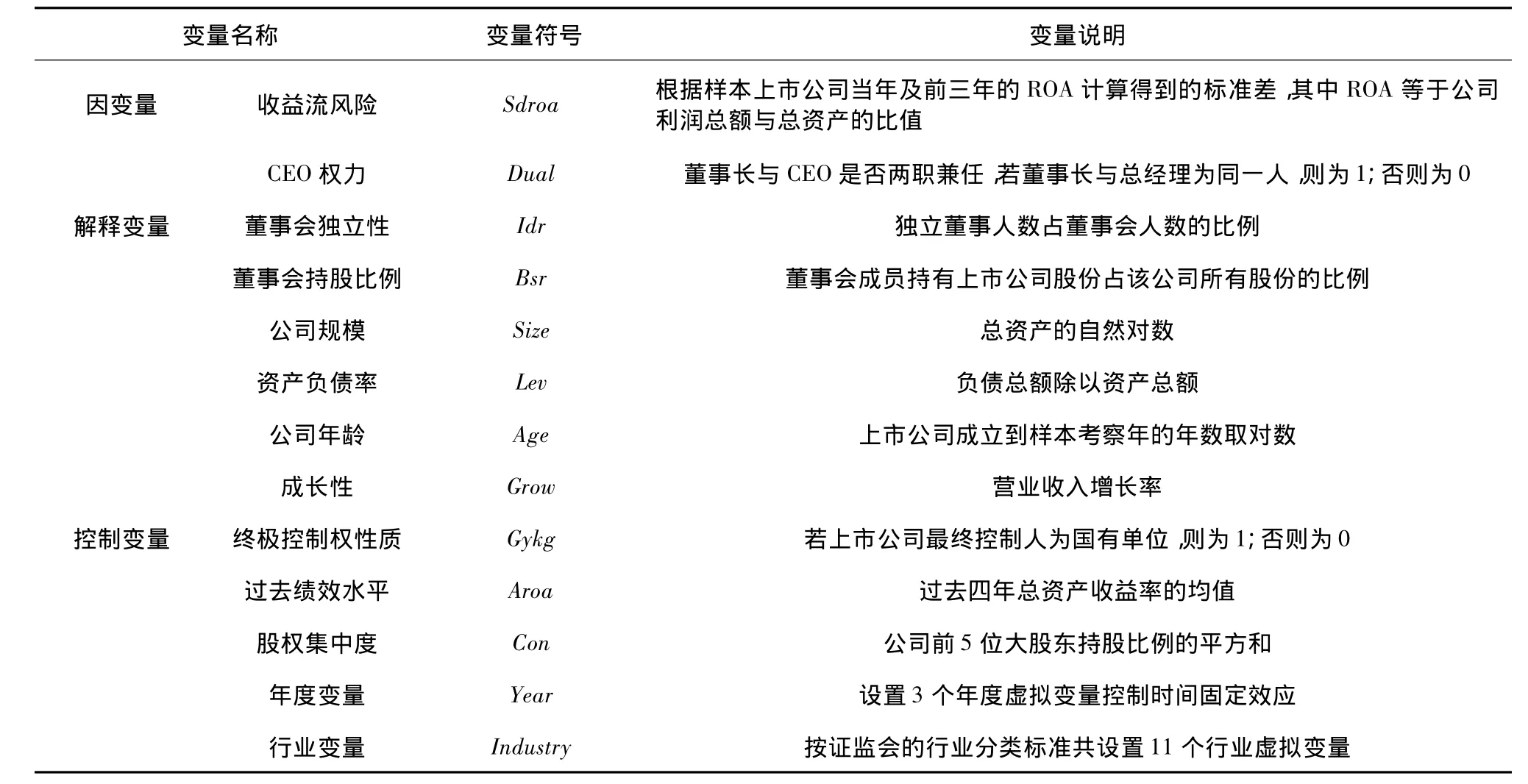

(一)变量定义

1.CEO权力的度量。CEO是公司负责日常运营决策的最高行政官员,由董事会任命并向董事会负责。因此,CEO和董事长两职兼任会使得高管的权力相对增大。本文借鉴王克敏和王志超(2007)的研究,用CEO(包括首席执行官、总经理或总裁)和董事长两职合一来度量CEO权力。

2.公司冒险倾向的度量。本文借鉴Miller和Chen[34]的处理方式,采用公司的收益流风险(income stream risk)来衡量公司冒险倾向。具体地,我们借鉴 Bettis和 Mahajan[35]的方法,采用公司总资产收益率ROA的标准差来衡量收益流风险,其中总资产收益率的标准差则根据样本公司当年以及前三年的ROA计算得到。

3.董事会治理变量。用独立董事人数占所有董事人数的比例来衡量董事会独立性;用所有董事持股数量之和占公司总股份的比例来衡量董事会持股比例。

4.控制变量。本文在参考孙健和卢闯[6],刘星等[7]文献的基础上,选取以下控制变量:用公司总资产的自然对数来衡量公司规模;资产负债率;上市公司年龄;用营业收入增长率衡量公司的成长性;用过去四年(包含样本公司所处当年)总资产收益率的均值来控制公司过去业绩的影响;以公司终极控制人性质来区分该公司是否属于国有企业;用公司前5位大股东持股比例的平方和衡量公司股权集中度。此外,还包括行业和年份虚拟变量。主要变量的定义及说明见表1。

(二)样本选择与数据来源

本文以2009-2012年沪深两市A股上市公司作为研究对象,并按照如下步骤进行筛选:(1)剔除金融保险类上市公司;(2)剔除同时发行了B股、H股或者S股的上市公司;(3)考虑到ST类股票的亏损特征,本身具有较大的财务风险,因此剔除ST类股票;(4)剔除2008-2011年间未披露董事长和CEO两职兼任情况的公司;(5)考虑到CEO变动对公司业绩和收益流风险的影响,剔除样本期内CEO有变动的公司;(6)剔除资产负债率大于1的上市公司;(7)由于本文是用四年的总资产收益率标准差计算得到公司冒险倾向的代理变量,因此剔除未完整披露四年ROA数据的公司样本;(8)为了减轻离群值对估计结果的影响,本文在实证分析中对主要连续变量进行了p=0.01的去尾处理。经过上述筛选步骤共获得4666个样本观察值,其中有CEO两职兼任的样本观察值670个,未兼任的样本观察值3996个。

由于CEO和董事长两职兼任的观察值仅占总观察值的14.36%,为了控制年份、行业和规模等因素对统计结果的影响,以使研究结果具有一般性,本文对CEO两职兼任和未兼任的样本进行了配对,共得到1340家公司样本,其中CEO两职兼任和未兼任的公司各670家。本文数据来源于国泰安数据服务中心(CSMAR)和巨灵金融服务平台(GENIUS),所使用的统计软件为Stata10.1。

表1 研究变量定义

(三)模型设定

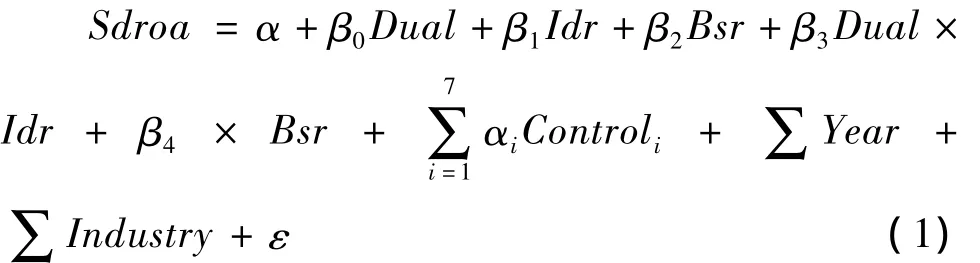

本文借鉴Ng和Sears[36]的研究方法,采用调节分层回归模型来检验CEO权力以及董事会治理机制对公司冒险倾向的影响,采取逐步添加变量进行回归的方式来说明CEO权力与公司冒险倾向之间的关系,并检验董事会治理机制对上述关系的调节作用。考虑到高管权力是哑变量,交乘项中调节变量的值均为行业调整后的值。回归模型如下:

其中Control代表控制变量。在第一层次的回归中,我们放入公司规模、资产负债率、公司年龄、成长性、终极控制权性质、过去绩效水平、股权集中度以及行业和年份等影响公司风险倾向的因素作为控制变量,以考察这些因素对于公司冒险倾向的综合解释力。第二层回归中引入CEO权力变量(Dual),在控制其他变量影响的基础上,检验CEO权力是否显著影响公司冒险倾向。并通过观察R2的变化量△R2来检验CEO权力对公司冒险倾向的解释力,说明CEO权力对于公司冒险倾向影响的重要程度。在第三层次的回归中,我们分别加入董事会独立性(Idr)和董事会持股比例(Bsr)这两个变量并进行△R2的显著性检验,以判断董事会治理机制是否能够增强模型的解释力。最后一步则分别放入CEO权力变量与董事会治理变量之间的交乘项进行第四层次的回归,然后对交乘项所引起的△R2进行显著性检验,以此来观察独董比例和董事会持股比例是否产生了显著的调节作用。

四、实证结果

主要变量的描述性统计结果显示以包含样本年度及前三年的ROA计算得到的总资产收益率标准差的均值为4.686,而中位数则为2.802,75%分位数为5.465。该结果显示小部分样本观察值的ROA标准差比较大,使得均值偏大。从独立董事比例来看,中位数为0.333,标准差为0.054,说明大部分公司的独立董事占比均在1/3左右。

董事会持股比例中位数为0.001%,且均值为4.4%,而75%分位数为0.1%。实际上,在总共1340个样本中,董事会持股比例大于0的样本为715条,占总样本的53.36%。表明虽然有董事会成员持股的公司占多数,但是董事会持股比例普遍较低,同时也说明我国上市公司对董事会的激励仍然是以薪酬激励为主,股权激励为辅。另外,从控制变量看,公司资产规模、资产负债率、上市年龄、过去三年平均总资产收益率以及股权集中度等指标的均值与中位数很接近。而股权集中度均值达到0.148,说明我国上市公司中一股独大的现象并未发生根本性的改变。

(一)多元回归分析

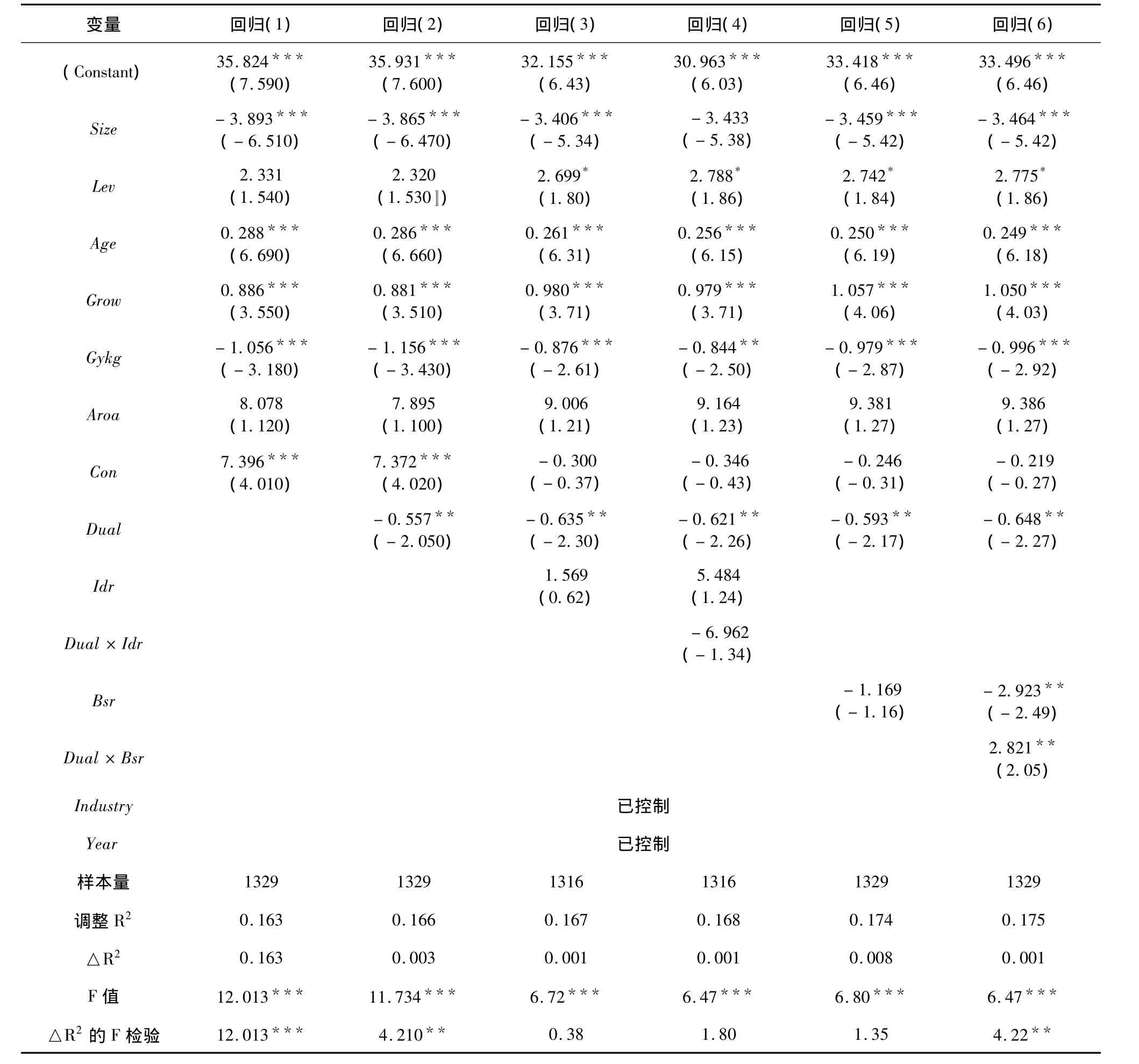

表2列示的是CEO权力对公司冒险倾向的分层回归结果。

表2 CEO权力与公司冒险倾向的回归结果

从所有回归模型的调整R2来看,CEO权力对公司冒险倾向具有较强的解释力。所有方程的F值均在1%的统计水平上显著,说明所有回归模型的整体效果均显著。为了检验各层次回归新加入变量是否明显提高了模型的解释力,本文对加入变量带来的R2变化量进行了F检验。其中,回归(3)和(4)主要检验董事会独立性对CEO权力和公司冒险倾向之间关系的调节作用;回归(5)和(6)则主要是检验董事会持股比例的调节作用。

结果显示,在回归(2)到回归(6)中,反映CEO权力强度的变量Dual系数均在5%的统计水平上显著为负,说明CEO与董事长两职合一的公司,其四年经营业绩的变化更为稳定,收益流风险更低,公司具有较低的冒险倾向,假设1得到经验证据的支持。CEO与董事长两职合一会使CEO权力更为集中,从而削弱董事会的监督职能,最终会使公司管理层的投资决策更为保守,由此可能丧失好的项目机会,损害股东的利益。

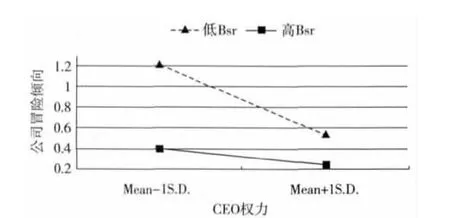

更具体地,回归(2)中加入CEO权力变量之后,R2的变化是显著的(△R2=0.003,p <0.05),说明加入CEO权力变量Dual能够显著增强模型的解释力。回归(3)和回归(5)中R2变化量的F检验均不显著,说明在基础模型上分别加入董事会独立性Idr和董事会持股比例Bsr之后,并不能显著提高模型的解释力。更进一步地,回归(4)与回归(6)用于检验上市公司董事会治理机制对公司冒险倾向和CEO权力之间关系的调节作用,包括董事会独立性和董事会持股比例在调节公司冒险倾向与CEO权力之间的负相关关系上所起到的作用。从回归(4)和(6)的结果来看,分别加入Idr和Bsr两个变量之后,Dual与Sdroa之间依然在5% 的统计水平上呈负相关关系,但是Idr、Bsr与Sdroa之间的关系并不显著。回归(4)加入交乘项之后的回归结果表明,董事会独立性Idr系数为正,但是并不显著;董事会独立性与CEO权力的交乘项系数为负,同样不存在显著性。说明提高董事会中独董比例,并不能减弱CEO权力与管理层冒险行为之间的负相关关系,本文的实证检验结果支持假设2b。说明独立董事在CEO冒险倾向方面没有发挥应有的监督作用。回归(6)的结果中,董事会持股比例与CEO权力的交乘项Dual×Bsr的系数在1%的统计水平上显著为正(β =2.821,p <0.05),说明董事会持股比例能够显著调节公司冒险倾向与CEO权力之间的负相关关系(见图1),即董事会持股比例越高,会弱化CEO权力与公司冒险倾向之间的负相关关系。此时以CEO为代表的管理层与股东之间的代理关系得以缓和,公司也会表现出更强的冒险倾向,为股东创造更高的价值。回归(6)的回归结果支持了假设3。董事会持股比例的调节效应如图1所示。

(二)稳健性检验

进一步地,为了保证结论的稳健性,本文做了如下检验:(1)董事会持股比例大于0的样本只占1340个样本中的53.360%,为了进一步验证董事会持股的调节作用,本文将董事会持股比例大于0的观察值作为样本进行回归分析进一步验证假设3。结果显示,Bsr系数在10%的统计水平上显著为负(β= -3.260,p<0.10),且交乘项Dual× Bsr的系数在10%的统计水平上显著为正(β =2.587,p<0.10)。假设3得到进一步验证。(2)CEO持股大于0的样本为672条,而全样本中CEO持股比例的75%分位数为0.508×10-3,说明目前我国上市公司对CEO的股权激励较少。 尽管如此,考虑到CEO持股有可能进一步增强其经营决策权力,为了剔除CEO持股的影响,本文将CEO未持股的观察值作为样本进行回归分析。结果显示,Bsr与因变量之间在10%的统计水平上依然呈显著负相关关系(β=-4.128,p<0.10),而交乘项 Dual× Bsr与因变量之间的正相关关系也达到了将近10%的显著性水平(β =5.874,p=0.102),该结果基本可以支持假设3。上述稳健性检验的结果进一步说明提高董事会持股比例能够缓和管理层与股东之间的代理关系,防止管理层的过度规避风险行为。

图1 董事会持股比例Bsr的调节作用

综合以上实证结果,CEO权力越大,用ROA标准差衡量的公司收益流风险会越低,表明CEO权力能够强化管理层规避风险行为,公司表现出更低的冒险倾向。董事会治理机制中独立董事制度在我国并未发挥应有的监督作用,但是常用的董事会持股激励计划等制度在CEO权力影响其冒险行为选择过程中发挥了积极作用,如董事会持股比例更高的公司,越能激励董事会发挥监督作用,从而减少管理层的风险规避行为,使其愿意承担高风险的项目,为股东创造更大的价值。从公司收益流风险的角度来讲,此时公司表现出更高的冒险倾向。

五、结论及启示

在公司的日常经营管理决策和价值创造过程中,高管层尤其是CEO通常位于权力金字塔的顶端,CEO通常能够对公司战略管理决策产生重大影响。但是传统的代理理论和公司治理文献着重于考察内、外部治理机制对公司业绩提升的影响,却忽视了内、外部治理机制对管理层风险规避行为的影响。不同于以往的研究,本文重点考察公司治理机制中的董事会治理机制在调节CEO权力和公司冒险倾向之间关系上所起的作用。研究发现:

(一)公司冒险倾向与CEO权力之间存在显著的负相关关系。说明CEO与董事长两职合一使CEO权力更为集中,权力更大的CEO会按照自己的风险偏好选择风险较低的投资项目,从而使公司具有较低的冒险倾向。但是从股东的利益上讲,拥有更大权力的CEO的风险规避行为无疑会损害股东的利益。

(二)董事会独立性和CEO权力的交乘项与公司冒险倾向之间的关系并不显著。说明在我国更高的独立董事比例并不一定会加强董事会对管理层的监督作用,董事会独立性没有起到弱化CEO权力与其冒险行为之间负相关关系的作用。

(三)董事会持股比例和CEO权力的交乘项与公司冒险倾向之间呈显著正相关关系。说明董事会持股比例增加,会弱化CEO权力与公司冒险倾向之间的负相关关系,起到有力的调节作用,保护股东的利益更少地受到侵害。

以上结果表明,CEO权力集中会强化代理问题,使得管理层的风险规避行为更为严重,公司表现出较低的冒险倾向。在我国投资者法律保护机制尚不健全的背景下,管理层风险规避行为将会降低公司的资产收益率,从而损害股东利益。董事会作为公司治理中直接影响管理层的执行机构,对管理层的日常决策发挥监督作用。虽然董事会治理机制中的独立董事并未发挥其对管理层应有的监督功能,独立董事并不独立。但是对董事会成员进行股权激励会促进董事会对管理层的风险规避行为进行监督和限制,从而在制衡CEO权力,协调公司管理层与股东之间利益方面发挥一定的积极作用。因此,需要改进和完善我国现行的董事会治理机制。在独立董事制度方面,健全独立董事产生机制,减少独立董事与管理层的关联关系,明确独立董事的责、权、利三者之间关系,建立独立董事声誉机制,完善独立董事进入和退出机制。同时,对董事会成员进行更大范围和更大强度的股权激励,以进一步统一董事会其他成员与股东之间的利益,提高董事会对管理层监督的积极性,从而起到制衡CEO权力并促使其做出有利于提高股东价值的经营决策。

[1]金朝力,文并摄.中国电信被指沦为“啃老族”[N].北京商报,2011-05-11.

[2]Bianca B.Rim's new CEO Thorsten Heins says no'drastic change needed'to revive company[EB/OL].http://www.huffingtonpost.com/2012/01/23/rim -new - ceothorsten - heins_n_1224326.html,The Huffington Post,2012-01-23.

[3]赵向阳.CEO辞职:百思买战败内情[N].中国经营报,2012-04-16(38).

[4]权小峰,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性—基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[5]王克敏,王志超.高管控制权报酬与盈余管理—基于中国上市公司的实证研究[J].管理世界,2007(7):111-119.

[6]孙健,卢闯.高管权力、股权激励强度与市场反应[J].中国软科学,2012(4):135-142.

[7]刘星,代彬,郝颖.高管权力与公司治理效率—基于国有上市公司高管变更的视角[J].管理工程学报,2012,26(1):1-12.

[8]Bebchuk LA,Fried J M.Executive compensation as an agency problem[J].Journal of Economic Perspectives,2008(3):71-92.

[9]Choe Changwoo,Tian G,Yin Xiangkang.Managerial power,stock - based compensation and firm performance:Theory and evidence[R].SSRN Working Paper,2009.

[10]Williamson O E.Managerial discretion and business behavior[J].American Economic Review,1963,53(5):1032-1057.

[11]张三保,张志学.区域制度差异、CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012(4):101-114.

[12]Das T K,Teng BingSheng.Strategic risk behavior and its temporalities:Between risk propensity and decision context[J].Journal of Management Studies,2001,38(4):515-534.

[13]Parrino R,Poteshman A M,Weisbach M S.Measuring investment distortions when risk - averse managers decide whether to undertake risky projects[J].Financial Management,2005,34(1):21 -60.

[14]任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011,24(5):37-47.

[15]Chen Hsianglan,Hsu Wentsung.Family ownership,board independence,and R&D investment[J].Family Business Review,2009,22(4):347-362.

[16]Campbell C,Gallmeyer M,Johnson S A.CEO optimism and forced turnover[J].Journal of Financial Economics,2011,101(3):695-712.

[17]Adams R B,Hermalin B E,Weishach M S.The role of boards of directors in corporate governance:A conceptual framework and survey[J].Journal of Economic Literature,2010,48(1):58-107.

[18]Dominguez-Martinez S,Swank O H,Visser B.In defense of boards[J],Journal of Economics and Management Strategy,2008,17(3):667 -682 .

[19]Morse A,Nanda N V,Seru A.Are incentive contracts rigged by powerful CEOs?[J].The Journal of Finance,2011,66(5):1779-1821.

[20]宁家耀,王蕾.中国上市公司董事会行为与公司绩效关系实证研究[J].管理科学,2008,21(2):9-17.

[21]郑志刚,吕秀华.董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-144.

[22]叶康涛,祝继高,陆正飞,张然.独立董事的独立性——基于董事会投票的证据[J].经济研究,2011(1):126-139.

[23]Dalton D R,Dalton C M.Integration of micro and macro studies in governance research:CEO duality,board composition,and financial performance[J].Journal of Management,2011,37(2):404 -411.

[24]Laux V.Board independence and CEO turnover[J].Journal of Accounting Research,2008,46(1):137-171.

[25]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[26]何浚.上市公司治理结构的实证分析[J].经济研究,1998(5):50-57.

[27]王兵.独立董事监督了吗?—基于中国上市公司盈余质量的视角[J].金融研究,2007(1):109-121.

[28]唐雪松,杜军,申慧.独立董事监督中的动机—基于独立意见的经验证据[J].管理世界,2010(9):138-149.

[29]McKnight P J,Weir C.Agency costs,corporate governance mechanisms and ownership structure in large UK publicly quoted companies:a panel data analysis[J].The Quarterly Review of Economics and Finance,2009,49(2):139-158.

[30]Connelly B L,Hoskisson R E,Tihanyil,Certo S T.Ownership as a form of corporate governance[J].Journal of Management Studies,2010,47(8):1561 -1589.

[31]Li Mingfang,Simerly R L.The moderating effect of environmental dynamism on the ownership and performance relationship[J].Strategic Management Journal,1998,19(2):169-180.

[32]于东智.董事会、公司治理与绩效—对中国上市公司的经验分析[J].中国社会科学,2003(3):29-41.

[33]刘玉敏.我国上市公司董事会效率与公司绩效的实证研究[J].南开管理评论,2006,9(1):84-90.

[34]Miller K,Chen Weiru.Variable organizational risk preferences:Tests of the March - Shapira model[J].Academy of Management Journal,2004,47(1):105 -115.

[35]Bettis R A,Mahajan V.Risk/return performance of diversified firms[J].Management Science,1985,31(7):785-799.

[36]Ng E S,Sears G J.CEO leadership styles and the implementation of organizational diversity practices:Moderating effects of social values and age[J].Journal of Business Ethics,2012,105(1):41 -52.

CEO's Power,Board Governance and Company's Risk-taking Propensity

WU Wei-hua1,WAN Di-fang1,WU Zu-guang1,2

(1.School of Management,Xi'an Jiaotong University,Xi'an710049,China;

2.School of Economics and Management Science,Xi'an University of Technology,Xi'an710054,China)

In the perspective of CEO's risk aversion behavior,this paper studies the influence of CEO's power on company's risk-taking propensity and examines the regulating effect of board governance mechanisms on the above-mentioned relationship.The empirical results show that:the company's risk-taking propensity has a negative correlation with CEO power,which indicates that oversized CEO's power will aggravate the agency problem and reduce the executives'adventure willingness and the company shows a lower risk-taking tendency;board's independence does not significantly affect the negative correlation between company's risk-taking propensity and CEO power;the shareholding of board of directors can negatively regulate the relationship between firm risk-taking propensity and CEO power,that is,the higher the stake of the board,the weaker the negative correlation between company's risk-taking propensity and CEO power.Therefore,we can relieve the over-conservative behavior of management and increase the shareholder's value by improving board governance mechanism.

CEO's Power;Corporate Governance;Company's Risk-taking Propensity;Risk Aversion Behavior

A

1002-2848-2014(01)-0099-09

2013-09-06

国家自然科学基金项目“基于金融契约及机制设计的中国金融衍生品交易市场自律监管的研究”(71173166)和“基于动态不完全契约的中国经济转型期金融期货市场风险监控研究”(71373202);陕西省教育厅人文社科研究计划项目“政府支持与企业研发投入的关系及其影响因素研究——以创业板上市公司为例”(2013JK0107)。

吴卫华(1985-),湖北省大冶市人,西安交通大学管理学院博士研究生,研究方向:公司治理、公司金融等;万迪昉(1953-),上海市人,西安交通大学管理学院教授,博士生导师,研究方向:公司治理、公司金融等;吴祖光(1971-),陕西省西乡县人,西安交通大学管理学院博士研究生、西安理工大学经济与管理科学学院会计系讲师,研究方向:公司金融,公司治理和财务会计。

责任编辑、校对:李斌泉

猜你喜欢

法大研究生(2019年1期)2019-11-16

小学生优秀作文(低年级)(2017年9期)2017-08-07

现代财经-天津财经大学学报(2016年6期)2016-12-01

小学教学研究(2016年36期)2016-05-17

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

儿童故事画报·智力大王(2015年2期)2015-05-20

商事法论集(2014年1期)2014-06-27