中国区域经济增长格局演变与国家增长极体系建设

2014-06-07 03:36王业强

当代经济科学 2014年1期

王业强

(1.中国社会科学院城市发展与环境研究所,北京 100028;2.中国社会科学院西部发展研究中心,北京 100028)

一、中国区域经济增长的结构演变历程

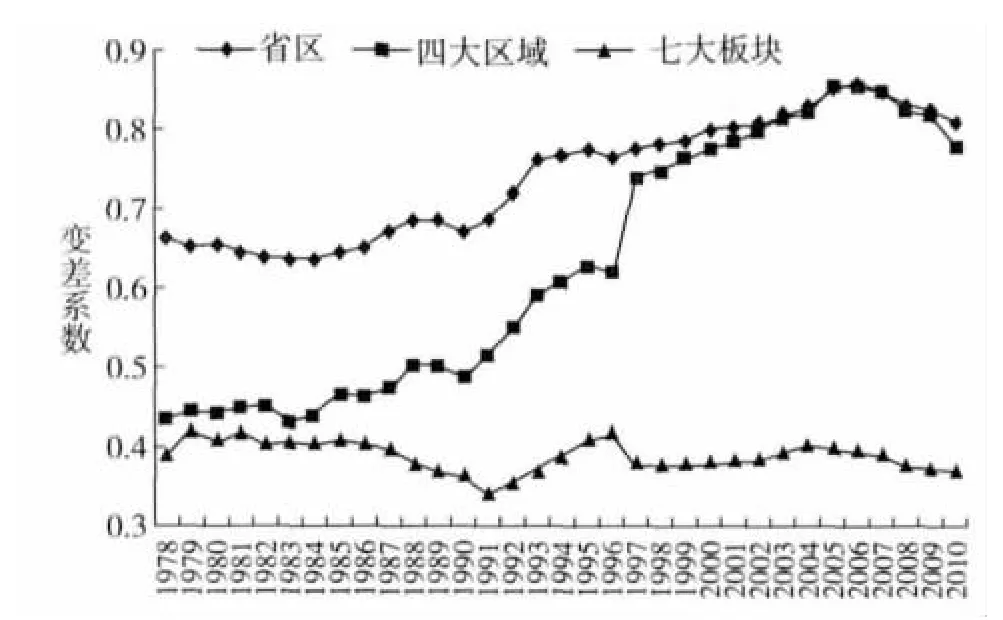

自建国以来,中国经济布局战略和空间结构经历了几次大的变迁。在改革开放以前,中国国家投资的地区布局和区域经济发展基本上是受到平衡发展思潮的影响和支配。这种思潮片面追求平衡发展目标,过度强调生产力的平衡布局和缩小地区差别,主张国家投资布局应以落后地区为重点,有时甚至在资源分配和政策投入上采取“撒胡椒面”式的地区平均主义做法。在这种思潮的影响下,国家投资的地区布局先后两次大规模向西推进,第一次是“一五”计划时期,第二次是“三线建设”时期。改革开放以来,随着国家工作重点向经济建设的转移,中国经济布局和区域发展的指导方针,也由过去主要强调备战和缩小地区差别,逐步转移到以提高经济效益为中心,向沿海地区倾斜。进入20世纪90年代,中央正式确立了地区经济协调发展的指导方针,并先后制定实施了西部大开发战略、中部崛起战略和东北地区等老工业基地振兴战略,由此形成了国家区域发展总体战略格局[1]。在这一时期,中国经济布局的地域框架曾出现过几种不同的战略思路。一是地带框架,“六五”和“八五”计划采用二分法将全国划分为沿海与内陆地区,“七五”和“十五”计划采用三分法将全国划分为东部、中部和西部地区,“十一五”和“十二五”规划则采用四分法将全国划分为东部、东北、中部和西部地区;二是点轴框架,1985年组织编制的《全国国土总体规划纲要》采用点轴开发模式,提出把沿海和长江沿岸地区作为全国国土开发的主轴线;三是经济区框架,在“八五”计划时期,国务院正式提出在全国范围内编制七大经济区发展规划,并将其列入“九五”计划之中,作为全国经济布局和促进区域协调发展的主要内容;四是功能区框架,在“十一五”和“十二五”规划中,国家明确提出将全国划分为不同类型的主体功能区,以优化国土空间结构,规范空间开发秩序[2]。根据国家经济布局战略和区域政策的变化,并考虑到中国区域经济差距的变动趋势(见图1),我们以为,改革开放以来中国经济的区域结构变动大致可以划分为四个阶段:

(一)经济空间集聚的酝酿起步阶段(1978~1990)

在1978~1990年,中国区域发展战略主要受不平衡发展思潮的影响,国家投资布局和区域政策强调效率目标,向条件较好的沿海地区倾斜。这一时期,四大区域之间的地区生产总值(GRP)变差系数小幅上升,七大板块间的变差系数则呈现下降趋势,这说明四大区域之间经济活动开始分化,七大板块之间的经济活动总量差距逐步变小,但省区间经济总量差距正逐步扩大。从某种意义上讲,中国经济正经历空间结构的调整,但从宏观层面看,空间集聚趋势尚未确立。这期间全国GRP年均增长9.4%,其中东部地区年均增长10.2%,超出全国平均水平0.8个百分点。东部地区GRP占全国的比重增加了1.5个百分点;中西部及东北地区年均增长率分别为9.0%、8.9%和7.8%,东部与西部地区增长率仅相差1.3个百分点。同期,南部沿海地区GRP年均增速为12.3%,增速超出全国平均增速2.9个百分点,南部沿海GRP占全国的比重明显上升,而北部沿海年均增速低于全国平均水平;南部沿海经济活动开始出现空间集聚趋势,GRP占全国的比重增加了4.6个百分点,但绝对份额仍低于东北、中部沿海、中部和西南地区。总体来讲,在这一时期,中国的改革开放政策首先推动了经济向南部沿海集聚,中部沿海和北部沿海的经济空间集聚尚不明显,东部地区的空间集聚开始显现。

(二)经济空间集聚的快速推进阶段(1991~1997)

自20世纪90年代初以来,随着改革开放的深入和中国国力的增强,面对地区发展差距特别是东西差距的不断扩大,中国政府正式把促进地区经济协调发展提到了重要的战略高度,并确立了地区经济协调发展的指导方针,标志着中国区域发展战略从不平衡发展到协调发展的根本转变。这一时期,四大区域、七大板块以及省区之间的GRP变差系数都在扩大,说明中国经济区域结构呈现快速集聚趋势。1991-1997年,全国GDP年均增长速度为14.1%,东部的年均增速更是高达15.5%,是改革开放以来经济增长最快的一段时期。1991年,东部地区GRP占全国的43.25%,到1997年,这一比重增加了8.5个百分点,而西部GRP比重则下降了4.3个百分点。但是,这一时期经济集聚最明显的是北部沿海地区,其所占比重增加了7.4个百分点,沿海其他地区比重增幅均不明显,中西部和东北地区的比重都在下降。表明这一时期北部沿海是经济活动空间集聚最明显的地区。

图1 中国各地区生产总值变差系数的变化

(三)经济空间集聚的巩固强化阶段(1998~2005)

1997年亚洲金融危机爆发,打断了亚洲经济高速增长的路径。自1999年以来,为促进区域经济协调发展,国家先后制定实施了西部大开发战略、东北地区等老工业基地振兴战略和促进中部地区崛起战略,这表明中国已经进入区域协调发展战略全面实施的新阶段。这一时期,四大区域与省区之间的变差系数高度耦合,均呈减速上升趋势,七大板块之间的变差系数也缓慢上升。说明中国经济的空间集聚趋势还在继续延伸,但速度有所变缓。四大区域之间的增长速度差异在缩小,东西部之间年均增速仅相差1.5个百分点。中部沿海地区在这一时期的增速最快,为12%。从各地区GRP所占比重来看,经济活动继续向东部沿海地区地区集聚,但集聚趋势变缓。大西北地区GRP所占比重则出现缓慢上升。

(四)经济活动的逐步空间扩散阶段(2006~)

党的十六届三中全会提出:“坚持以人为本,树立全面、协调、可持续的发展观,促进经济社会和人的全面发展”;强调“按照统筹城乡发展、统筹区域发展、统筹经济社会发展、统筹人与自然和谐发展、统筹国内发展和对外开放的要求”,推进改革和发展。2006年以来,国家加强了对区域发展的统筹力度,先后出台了数十个区域规划和特定区域政策,区域发展规划和政策密集出台的背后,折射出的是国家对推动区域发展的高度重视和应对金融危机的重大举措。2006~2010年间,各地区之间的GRP变差系数均呈下降趋势,东部地区GRP比重明显下降,中西部和东北地区的GRP比重均呈不同程度的上升。这说明在国家相关政策措施的推动下,中国经济活动开始由向东部集聚逐步向中西部地区转移扩散。

二、中国区域经济增长的空间基本态势

近年来,为促进区域协调发展,国家先后实施了西部大开发战略、东北地区等老工业基地振兴战略和促进中部地区崛起战略,制定出台了一系列相关政策措施,并加大了对老少边穷地区的扶持力度。在国家有关政策的大力支持下,中西部和东北地区投资增长加快,地区经济呈现相对均衡的增长态势,东西差距已由扩大转变为缩小,产业布局逐步由过去向东部集中转变为向中西部转移扩散。这表明,当前中国区域经济发展已经进入到一个重要的战略转型期[3],中国经济的区域结构正在发生重大转变。在中国区域经济集聚与扩散的演变过程中,中国区域经济增长的空间格局也呈现出相应的变化,突出表现为以下四个方面:

(一)四大区域相对均衡增长

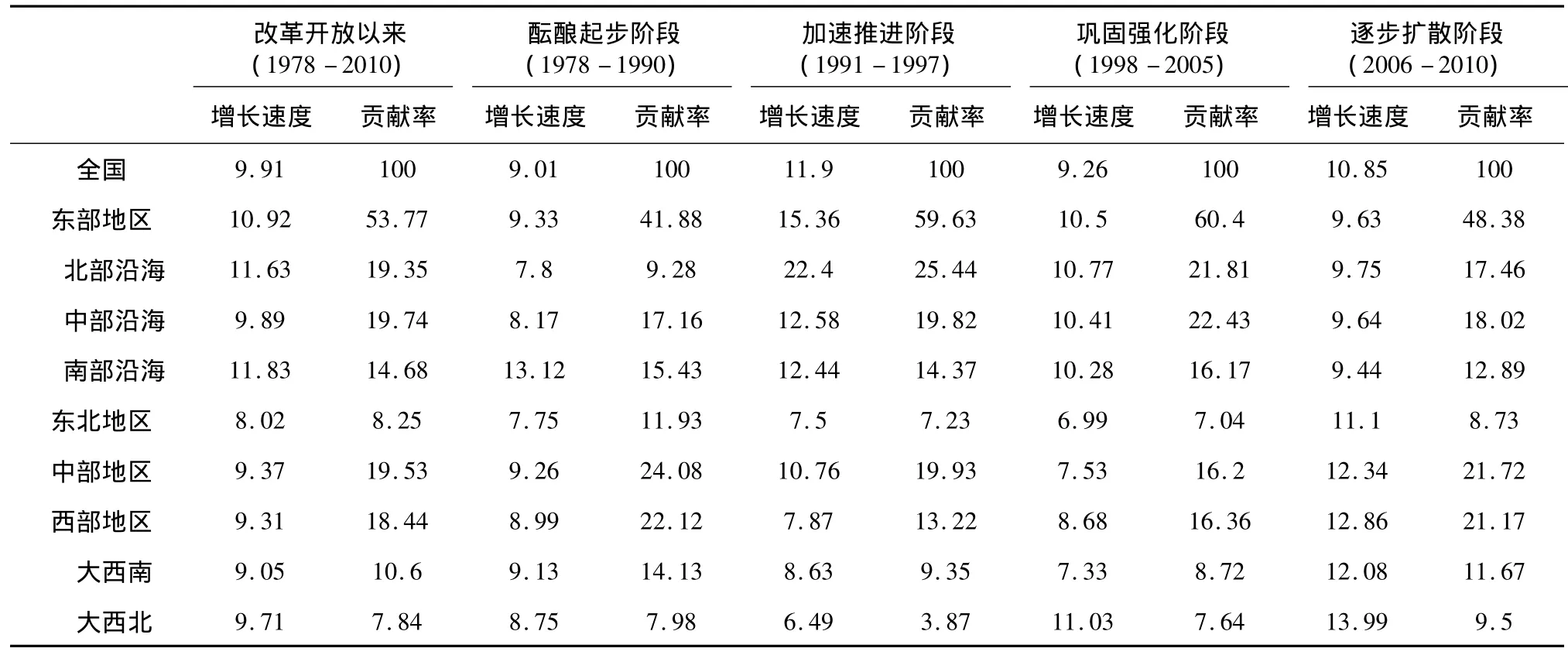

长期以来,中国地区经济增长呈现出东部地区快、东北和中西部地区慢的不平衡增长格局。在1978~2010年间,中国各地区GRP年均增长9.91%,其中,东部地区为10.92%,东北地区为8.02%,中部地区为9.37%,西部地区为9.31%。在空间集聚的酝酿起步阶段,各地区生产总值年均增长9.01%,其中,东部地区为9.33%,东北地区为7.75%,中部地区为9.26%,西部地区为8.99%。相对于其他时期,这一时期经济增速相对较低,增速最快的东部地区和最慢的东北地区相差2.58个百分点。而在空间集聚的加速推进阶段,年均增速高达11.9%。东部与东北地区之间的增速差距扩大到7.86个百分点。在空间集聚的巩固强化阶段,经济增速明显回落,全国年均增速仅为9.26%,略低于第一阶段,但经济增速差距大幅缩小。东部与东北地区之间年均增速的差距仅为3.78个百分点,中部、西部和东北地区的增速出现收敛的趋势。值得注意的是,近年来,在国家区域政策的有力推动下,中西部和东北地区经济增长已出现逐步加快的趋势。自2006年以来,西部地区生产总值年均增长速度达到12.86%(见表1),超过东部地区3.23个百分点,在四大区域中最高。东北和中部地区也分别高达11.10%和12.34%,均高于东部地区9.63%的增速,各地区呈现出相对均衡增长的格局。这表明,中国地区经济正在由过去的不平衡增长转变为相对均衡增长。这种相对均衡增长并不是等速增长,而是指发展水平较低的地区增长速度加快,超过了发展水平较高的地区。

表1 各地区不同时期增长速度及贡献率比较(%)

(二)七大板块交错增长

从七大板块增长的态势来看,南部沿海地区平均增速最快,大西南和大西北地区也呈现出相互交错的增长态势。1978~2010年,南部沿海年均增速高达11.83%,远高于全国9.91%的年均增速水平。北部沿海地区增速为11.63%,也呈现出快速增长的态势。中部沿海年均增速与全国平均增速持平。分不同阶段来看,在第一阶段,南部沿海地区增速较快;北部沿海在第二阶段呈现快速增长趋势,年均增速均超过南部沿海;在空间集聚的第三阶段,沿海三个板块增速减缓并趋于收敛,西部地区开始加速增长尤其是西北地区年均增速达到了11.03%,成为这一时期引领区域经济增长的龙头;在第四阶段,东部沿海地区整体增速落后于全国平均水平,中西部地区和东北地区呈现快速增长态势,其中中西部年均增速均达到12%以上,超过全国10.85%的平均水平。在西部地区,第一阶段,大西南地区增速略快于大西北地区,并略高于全国平均增速;到了第二阶段,西部地区增速整体落后于全国平均水平;在第三阶段,全国经济增速整体回落,但大西北地区开始快速增长,增速超过大西南地区3.7个百分点,并成为全国增速最快的地区。2006年以来,西部经济呈现高速增长态势,尤其是大西北地区,年平均增速达13.99%,为历史最高水平,成为全国区域经济增长新的引擎。

(三)东部依旧主导区域经济增长

从长期看,中国经济的增长贡献由东部主导的格局并没有改变,各板块之间呈交错增长态势(见图2)。改革开放以来,全国GRP年均增长9.91%,这一增长速度主要是依靠东部地区的快速增长拉动的。1978~2010年,东部地区对全国经济增长的贡献率高达53.77%,拉动全国GDP增长5.33个百分点。中部和西部地区对全国GDP增长贡献率为19.53%和18.44%,分别拉动 GRP增长1.94和1.83个百分点。从七大板块经济增长的贡献率来看,中部地区、中部沿海和北部沿海对中国经济增长贡献最大,贡献率均超过19%。而大西北和东北地区增长贡献率较低,分别为7.84%和8.25%。南部沿海增长速度较快,但对经济总量增长的贡献落后于其他沿海地区。中部地区虽然增长速度较慢,但对全国经济总量增长贡献较大。

在不同阶段,经济的空间集聚状况改变了中国经济增长贡献率的区域结构。北部沿海地区在集聚的加速推进阶段和巩固强化阶段贡献率全国最大;中部沿海和南部沿海地区对全国经济增长的贡献率始终保持较高水平,相对稳定。中部地区对全国经济增长的贡献比较稳定,而东北地区在1990年以前对全国经济增长贡献较大,但1990年以后则处于衰退的趋势,不过近年来随着东北振兴战略的推进,其对全国经济的贡献有所回升。

图2 各地区不同阶段对全国GRP增长的贡献率

(四)工业增长贡献向西部推进[4]

从三次产业结构来看,1978~2010年间,第一产业所占比重逐步缩小,第三产业所占比重逐步扩大,第二产业所占比重变化存在明显差异。东部地区和东北地区第二产业所占比重缩小,中部和西部地区第二产业所占比重扩大。但从三次产业对经济增长的贡献来看,各大区域第二产业的贡献均在45%-50%之间,而第三产业的贡献则在35%-45%之间,第一产业则在15%以下。

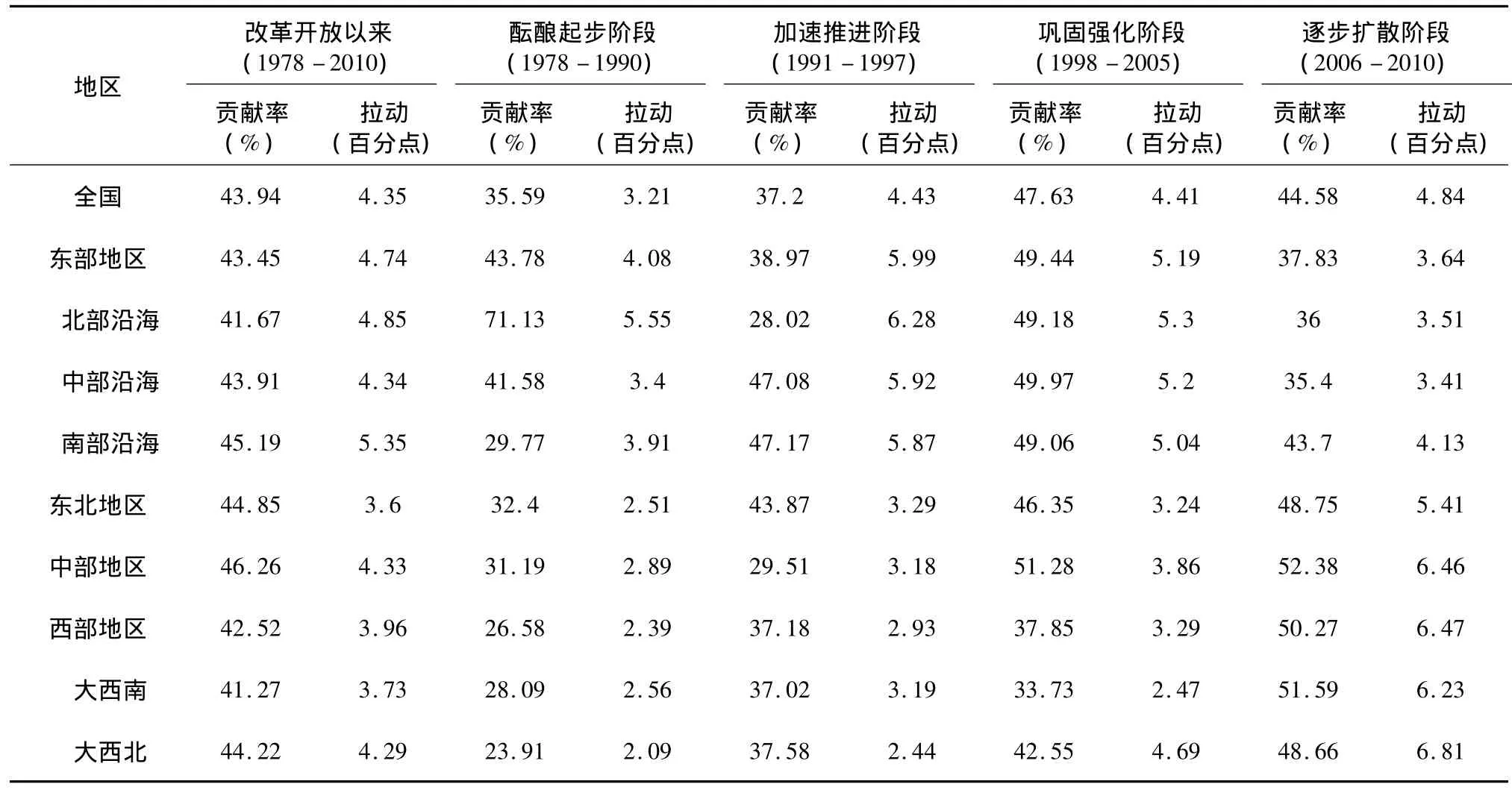

改革开放以来,随着工业化进程的快速推进,工业对中国经济增长的贡献率逐步提升(见表2)。从全国来看,1978~2010年,工业对中国经济增长的贡献率达43.94%,拉动经济增长4.35个百分点。但在经济区域结构变动的不同阶段,工业对经济增长的贡献率和拉动作用均呈倒“U”型格局。工业对全国经济增长的贡献率在第三阶段最高,达到47.63%,而工业对经济的拉动作用在第四阶段最大,为4.84个百分点。从不同区域来看,工业对各地区经济增长的贡献率差别较大,但均在30%以上。整个东部地区工业对区域经济增长的拉动作用明显,均超过4个百分点。而中西部及东北地区工业对经济增长的贡献率和拉动作用则呈现出上升趋势。

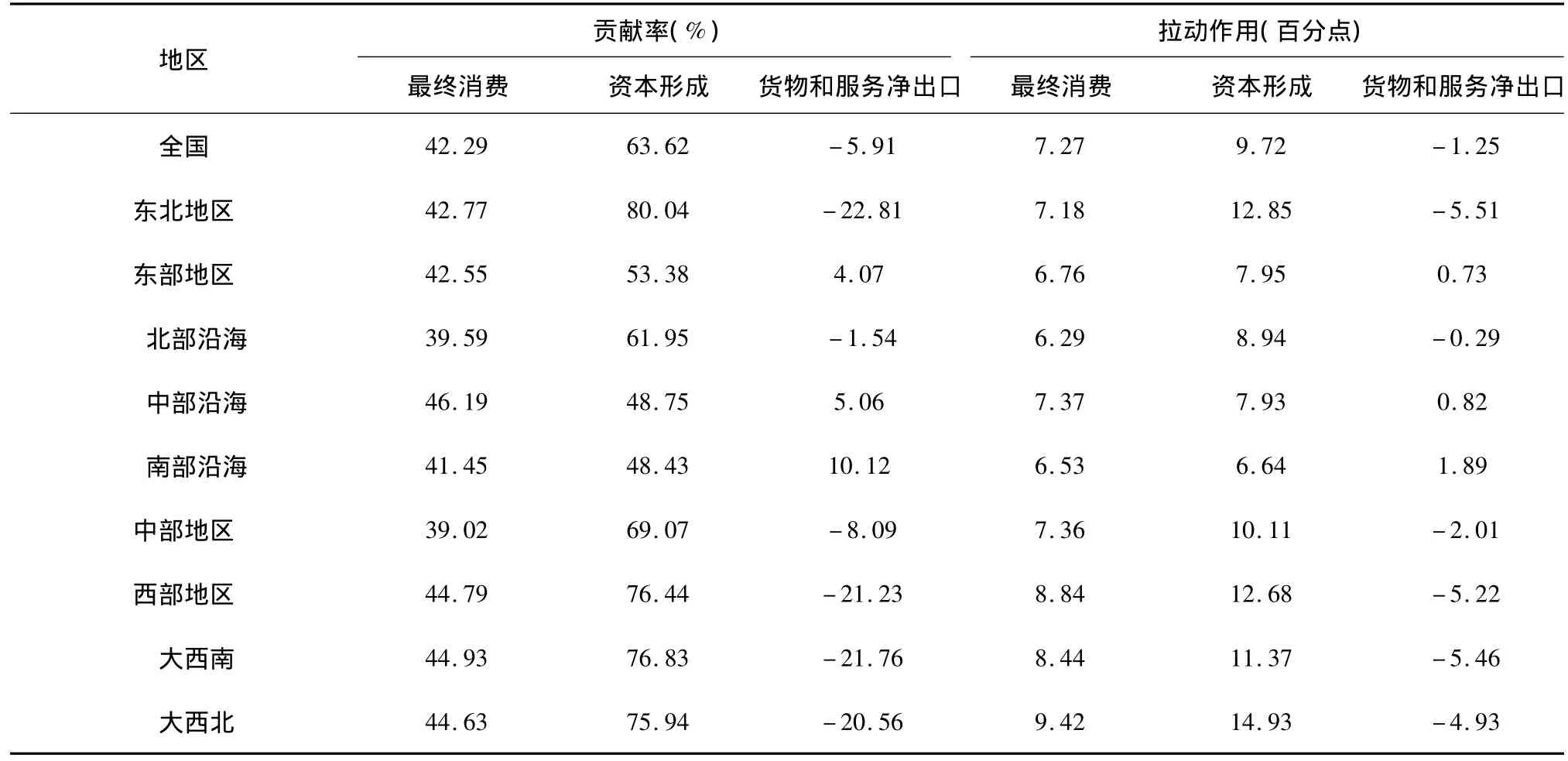

在经济区域结构变动的前三个阶段,东部地区工业对经济增长的拉动作用较大,尤其在空间集聚的加速推进阶段,拉动作用最大,达到12.4个百分点。但在第四阶段,中西部地区工业对经济增长的拉动作用迅速提升,其工业对经济增长的贡献率也大大提高。从全国来看,在2006~2010年间,资本形成对中国经济增长的贡献最大,达到63.92%,拉动经济增长达9.72个百分点;最终消费的贡献率略低,为42.29%,拉动经济增长7.27个百分点;而货物和服务净出口的贡献率为负值,其对经济增长的拉动为-1.27个百分点。从表3中可以看到,除了东部地区外,其他地区货物和服务净出口对经济增长的贡献均为负值。其中,南部沿海地区货物和服务净出口的贡献率最高,达到10.12%,拉动经济增长1.89个百分点。

表2 工业对各地区生产总值的贡献率与拉动作用

表3 2006~2010年消费、投资和净出口对经济增长的贡献率与拉动作用

三、积极推进多中心网络状国家增长极体系建设

综上所述,随着我国工业化水平不断提高和城镇化的加速发展,特别是国家经济实力的增强和发展水平的提高,沿海地区要素成本的攀升,全国综合交通运输网络体系的形成,以及西部大开发、东北地区等老工业基地振兴和中部崛起战略的实施,中国区域经济增长的空间格局已经悄然发生变化,以城市群为主导的区域经济增长格局逐步取代单纯依靠工业布局推动区域经济增长的局面。因此,当前应积极引导各地城市空间布局,推动形成合理有序的国家增长极体系建设,促进区域经济协调发展。

所谓国家增长极体系[5],就是通过实行多中心网络开发战略,逐步在包括东部、中部、西部和东北地区在内的全国国土范围内,培育一批支撑全国经济高速增长的新增长极、增长区、增长带和增长轴,初步构筑三级国家增长极体系,由此推动形成全国经济一体化和区域协调发展的新格局。当前,我国的国家城镇体系的地域空间结构已经初步形成了两个层次:第一层次,以北京、上海、广州—香港为核心,以沿海、沿江为枢纽,形成的具有“T”字形的点—轴地域结构系统;第二个层次是以各省会(或首府)为核心,在一定地域范围内(约125公里范围内)集聚的若干大、中、小相结合的城市群。未来有望在中部的武汉形成新的核心增长极,与长三角、珠三角和京津冀共同构成推动中国经济持续增长的四大增长极;随着国家区域发展规划的完善,一些在国家区域经济增长中具有全局性战略意义的城市群,如成渝经济圈、中原城市群、皖江城市带、北部湾城市群、胶东半岛城市群、辽中南城市群等的重要性日益凸显,有望构成推动中国经济增长的第二梯队;加上各地区以省会城市为中心的都市圈增长体系,未来中国经济增长格局可形成的具有中国特色的多中心网络状的空间结构,本文称之为多中心网络状国家增长极体系。新时期建设国家增长极体系,需要在发挥原有城市群增长极的积极作用的同时,按照现代市场经济条件下区域增长极的发展规律,对各级各类城市群增长极进行整合、培育、建设,形成整体结构合理、聚集功能和辐射带动功能良好的国家增长极体系,通过增长极之间的彼此关联、协调,形成先进生产力在行业和空间上的“聚集——扩散——带动”的波浪式发展特点,统筹和带动全国和各级各类区域实现快速、健康发展。

(一)依托重点开发轴线构建全国三级都市圈体系

自20世纪80年代以来,中国经济的高速增长主要是依靠珠三角和长三角等少数地区来支撑的。从未来的发展趋势看,这种依靠少数地区来支撑中国经济高速增长的格局将一去不复返。除了珠三角和长三角外,京津冀都市圈、山东半岛城市群、辽中南城市群、闽东南城市群、中原城市群、武汉都市圈、长株潭城市群、成渝都市圈、关中—天水经济区、北部湾经济区等,都有条件建设成为支撑未来中国经济高速增长的新的主导地区和增长极,由此将形成“群雄并起”、多中心的多元化区域竞争格局。因此,未来中国经济增长要在抓好珠三角、长三角经济转型升级的基础上,依托大都市圈和城市群的建设[6],在环渤海、中西部和东北地区培育一批新的增长极和增长区,形成多中心的多元化区域竞争格局[7]。具体来讲:第一级为世界级都市圈,包括长三角城市群、珠三角城市群、京津冀都市圈和长江中游城市群;第二级为国家级都市圈,包括闽东南城市群、山东半岛城市群、辽中南都市圈、哈长都市圈、中原城市群、皖江城市带、成渝都市圈、关中城市群、北部湾城市群、呼包鄂城市群等;第三级为省级都市圈,包括影响力局限在省域范围内的都市圈和城市群,如长株潭城市圈、鄱阳湖城市群、太原都市圈、江淮城市群、哈长城市群、关中天水城市群、黔中城市群、滇中城市群、乌鲁木齐城市群、藏中南城市群。

表4 国家增长体系的城市群分级

(二)依托重要交通干线,打造“四横四纵”的城市群网络

以快速交通网络为骨架,以重点开发轴线为通道,以都市圈、中心城市和产业园区为载体,构建全国一体化的产业集疏体系,明确产业集聚和扩散的空间导向,合理引导人口和产业布局,促进人口、经济分布与资源、环境承载力相适应,减少大规模远距离的劳动力迁移和资源调动,缓解交通运输紧张局面。从全国角度看,就是要在继续完善沿海轴线的基础上,进一步加强沿长江轴线尤其是中上游地区的开发,并依托主要交通干道和综合交通运输网络,以大都市圈和城市群为载体,以主要中心城市为节点,加快推进建设一批新的国家级重点开发轴线,逐步形成网络开发的总体格局。在国家“十二五”规划纲要中,已经明确提出了“两横三纵”的城市化战略格局。从长远发展看,未来中国的国土开发和经济布局应采取“四横四纵”的网络开发总体格局。其中,四条横向的国家级重点开发轴线是沿长江轴线、陇海—兰新轴线、沪昆轴线(上海—杭州—株洲—贵阳—昆明)、京包兰轴线(兰州—呼和浩特—北京—沈阳—图们江);四条纵向的国家级重点开发轴线是沿海轴线、哈京广轴线、京深轴线(北京—济南—合肥—南昌—深圳)、包南轴线(包头—西安—重庆—贵阳—南宁—北部湾)。

(三)根据城市功能定位实施重点开发

综合考虑城镇化进程,根据资源环境承载能力和社会经济发展需求,合理布局大的工业和城镇区域,构建“四横四纵”国家增长极体系,是未来工业化城镇化发展空间的重要保障。这些区域具备较强的经济基础,具有一定的科技创新能力和较好的发展潜力;城镇体系初步形成,具备经济一体化的条件,中心城市有一定的辐射带动能力,有可能发展成为新的大城市群或区域性城市群;能够带动周边地区发展,且对促进全国区域协调发展意义重大。但不同重点开发区因资源环境承载能力不同,社会经济发展水平不同,有不同的定位,这些重点开发区的政策导向应与所在区域的发展指引相协调,主要包括以下方面:一是加大基础设施建设的投资支持力度;二是完善差别化的建设用地供给政策;三是支持重大产业项目及相关配套能力建设;四是鼓励人口在重点开发区域聚居;五是加强对重点开发区域的规划。促进增长极的主导产业、特色优势产业、相关产业之间形成紧密的关联结构,促进这些产业在地理条件优越的地区形成集中布局的空间结构,增强企业、单位之间的外部效应。

(四)促进增长极形成合理的等级结构

在重点建设沿海、沿京广线、沿江、沿陇海—兰新线等主轴经济带(一级轴带)的基础上,充分发挥中央和地方的积极性,建设多级城市发展轴带,主轴带包括的若干副轴带并延伸形成的若干次轴带(二级轴带);副、次轴带又可延伸形成的三级、四级轴带。在多级城市轴带的基础上,促进中心城市合理扩展外缘地区,建设具有新功能的城市新区;大型、特大型城市要逐步扩大发展卫星城,形成辐射功能更加健全的城市圈;若干相邻的城市圈相互延伸、汇合,形成城市密集带;较小的增长极融入到较大增长极,大增长极内部又分化形成具有新的聚集-扩散功能的小增长极,从而在更大的范围内形成大增长极包含小增长极、小增长极又包含更小增长极的空间圈层体系,促进增长极体系向紧密的网络结构过渡。各级各类增长极彼此耦合,构成具有特殊结构和整体功能的大区域以至全国的增长极体系,带动区域整体进入到高水平的均衡发展状态。

[1]魏后凯.中国国家区域政策的调整与展望[J].西南民族大学学报(人文社科版),2008(10):56-64.

[2]欧阳慧.进一步优化国土空间开发格局的政策方向[J].宏观经济管理,2012(1):35-43.

[3]魏后凯,张燕,谢先树.中国区域发展战略转型与税收政策调整[J].税务研究,2011(7):3-8.

[4]刘洋.优化国土空间开发格局思路研究[J].宏观经济管理,2011(3):19-23.

[5]安江林.统筹区域发展的重要战略方式——建设增长极体系[J].开发研究,2004(5):12-15。

[6]袁朱.未来10年国土开发空间结构的调整重点及对策[J].宏观经济管理,2011(6):19-22.

[7]魏后凯,高春亮.中国区域协调发展态势与政策调整思路[J].河南社会科学,2012(1):73-81。

猜你喜欢

日本研究(2023年2期)2023-11-29

今日农业(2021年12期)2021-10-14

军事运筹与系统工程(2020年2期)2020-11-16

发明与创新·小学生(2020年4期)2020-08-14

发明与创新(2020年15期)2020-04-18

军事运筹与系统工程(2018年3期)2018-03-26

商周刊(2017年7期)2017-08-22

领导决策信息(2017年10期)2017-05-17

中亚信息(2016年10期)2016-02-13

当代县域经济(2015年12期)2015-03-20