国债期货最便宜交割债券的确定与实证分析

2014-09-17 09:04肖立强

长春金融高等专科学校学报 2014年2期

肖立强

(福州外语外贸学院 经济学院,福建 福州 350202)

引言

国债期货作为场内交易的利率衍生工具,具有流动性好、杠杆率高、能够做空等特点,是最重要的利率风险管理工具。有关统计数据显示,国债期货的成交金额在国际金融交易市场中占全部期货品种成交金额的50%以上,超过了汇率和股指期货。我国1992年曾推出国债期货,来活跃国债现货交易市场,但在“3.27国债事件”后便中止了。近年来,我国的国债市场规模不断扩大,推进利率市场化的进程也在不断加快,利率变动的因素开始增多,利率风险变大。为了能够对冲利率变化风险,以及利率市场化改革的需要,国债期货的重启势在必行。2013年9月我国重新推出国债期货,在国债期货的合约中,合约标的采用并不存在的名义标准券作为交易标的,可以使用交易所公布的可交割债券用转换因子折算成名义标准债券进行交割。尽管使用了转换因子,在交割时各可交割债券之间还是会存在差异,有的相对贵些,有的相对便宜一些。因此,最便宜的可交割债券的选择具有现实意义。

一、文献综述

在国债期货试点失败后,我国学者对于国债期货的研究主要集中于试点失败的原因分析。吴晓求、应展宇(2003)对我国国债期货试点失败原因做了深层讨论,从金融深化视角出发对国债期货的产生及其经济效应做出分析,认为国债期货是市场完全化过程的必然产物,金融衍生工具本质上是“风险中性”的,是风险管理的重要手段。其风险主要是主体使用动机异化所致。[1]贾云赟(2006)总结了发达国家金融市场开展利率期货的经验,指出我国推出国债期货需要发展国债现货市场,提高国债二级市场的流动性,进一步放开对利率市场的管制,促进利率市场化的发展,建立完善期货交易法规体系。[2]

利率市场化的发展,要求有能够防范利率风险的金融工具,国债期货重新推出的呼声逐渐增多,学者们开始研究国债期货在利率市场化推动作用。杨晓丽(2006)认为国债期货交易能够为投资者提供利率风险的多种保值操作,有助于国债市场的流动性、安全性,防范债券市场的利率风险。[3]

国外成熟的国债期货市场对我国具有重要借鉴意义。周子康、陈芬菲、张强劲(2008)以美国国债期货市场为研究对象,从理论分析和实证分析两方面研究了最便宜可交割债券的选择和可交割债券的交割损失情况。他们指出,由于转换因子对可交割债券价格调整不充分,造成不同债券交割损益存在较大差异。[4]

随着国债期货仿真交易的开通,对国债期货的研究开始转向实证分析。袁朝阳、刘展言(2012)指出,国债期货的推出有助于发现基准利率和规避利率风险,对我国利率市场化改革多有裨益。通过对国债期货仿真交易进行实证分析,发现国债期货与现货价格存在均衡关系,表现出一定的风险规避功能。[5]刘玄(2013)在对我国国债现货市场流动性进行实证研究的基础上,分析了现货市场由于流动性不足,部分国债品种可能出现交易不连续,导致真实价格无法从市场中获知,可能会使国债期货价格难以拟合。[6]

二、转换因子和最便宜可交割债券

(一)转换因子

1.转换因子的概念

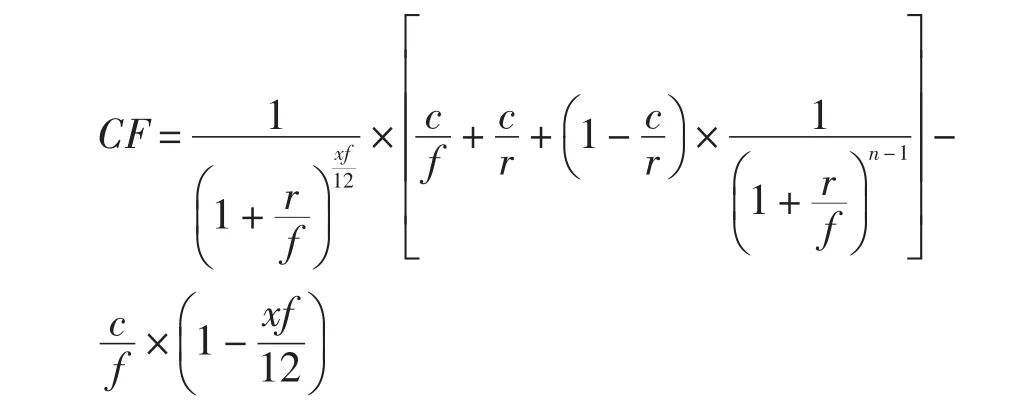

国债期货的交易是采用一篮子债券交割的交易方式,即可以参与交割的标的并不是固定的某一只债券,而是一种名义债券标准券,只要剩余期限在范围之内的国债就可以参与交割。由于可交割国债的收益率和到期日期不相同,所以,首先要确定可交割债券与期货合约名义债券之间的转换比例,也就是转换因子(Conversion Factor,CF)。转换因子的原理是将面值为1元的可交割债券按虚拟标准券的名义利率(3%)为贴现率,将剩余期限内的所有现金流按票面利率进行贴现所得到的现值,这个现值即为该债券的转换因子。其计算公式如下:

其中:

r:5年期国债期货合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数。

2.转换因子的作用

选择最便宜可交割债券一个很重要的因素就是其发票价格。交割时,国债期货的买方根据卖方选择的交割债券不同要支付相应的价格,称其为发票价格。计算发票价格是转换因子主要的作用。

发票价格=转换因子×期货的价格+债券应计利息

事实上,转换因子在票面利率为3%,收益率曲线平坦时计算出来的值就等于这个国债的价格。因此市场利率等于3%时,同时市场的收益率固定,此时国债期货的交割价格就是其现货价格。在这种情形下,无论空头选择什么品种的债券用来交割,都不可能获得无风险利润,因此不存在套利机会,减少了逼仓的可能性。

(二)最便宜可交割债券

1.最便宜可交割债券的概念

我国目前实行的是一篮子可交割债券制度,投资者可以选择中国金融期货交易所公布的可交割债券进行交割。可交割债券的价格受到市场上很多因素的影响,其主要因素有收益率和剩余期限。这些因素使债券的名义价格和实际交易中的可交割债券的价格不同,即使运用转换因子对可交割债券的价格进行换算,还是会导致其价格有略微的不同。因此,拥有期货交割选择权的空头就会选择最低成本的债券用于最后交割日的交割。这个交割成本最低的债券就是最便宜可交割债券。

2.确定最便宜可交割债券的意义

国债期货是指投资者在有组织的交易场所,双方约定在未来的某一特定时间,按事先约定的价格和数量进行券款交割的国债交易方式。国债期货合约是由交易所统一标的物的数量、规格、交割时间、地点等的标准化合约。目前,中金所规定国债期货合约标的面额为100万元人民币,票面利率为3%的5年期的名义标准券。而这种名义标准券是不存在的,因此,最便宜可交割债券代表着期货合约所跟踪的现货市场工具。在实际的交易中,大部分参与交易的投资者都不会把期货合约持有到合约到期日再进行实物交割,而是与其他期货交易一样,选择在一个合适的时机平仓。但是,这不能说明最便宜可交割债券的选择对与否不重要。换言之,国债期货合约的价格如何得到,主要是由最便宜可交割债券决定的。更确切地讲,是最便宜可交割债券决定了国债期货的理论价格。因此,无论是国债期货理论价格的确定,还是最优套期保值比率的确定,都需要确定最便宜可交割债券。

三、选择最便宜可交割债券的方法

(一)隐含回购利率法

确定最便宜可交割债券的一种可行的方式是运用计算可交割债券的隐含回购利率。买进国债现货的同时卖空相应的国债期货,在期货到期时将期初买入的现货用来交割,通过这种方式所取得的收益率就是隐含回购利率(Implied Repo Rate,IRR)。

假设从购买国债到期货的交割日期间没有获得利息,那么:

其中,Ft是t时刻国债期货的价格,CF为转换因子,AIt是t时刻应计利息,AIT是t时刻应计利息,T为交割日,Pt为t时刻可交割债券的净价。

利用隐含回购利率法来寻找最便宜可交割债券,则隐含回购利率最高的债券最有可能成为最便宜可交割债券。

(二)净基差法

基差是可交割债券现货价格与调整后国债期货价格的差,表示购买国债现货用于交割时的绝对收益水平。基差的计算公式为:

基差=现券价格-期货价格×转换因子

基差能够反映出现货价格和期货价格的关系,但在实际交易中,因受债券附息和资金机会成本的影响,基差无法准确衡量交易产生的损益。净基差是考虑国债购买日到交割日期间的利息收入与资金的机会成本(融资成本),表示买入国债并用于期货合约交割的成本中扣除持有收益的部分,是购买国债现货用于交割国债期货合约的净成本。一般情况下,在交割日净基差最小的债券有可能成为最便宜的可交割债券。净基差的计算公式为:

净基差=基差-持有收益+融资成本

一般来讲,隐含回购利率和净基差是同项指标,隐含回购利率计算的是收益率,而净基差计算的是绝对收益。当两只债券净基差相差不多时,价格的不同会使收益率表现不同。两种方法相比较,隐含回购利率在固定收益中更受认可。

四、确定最便宜可交割债券的实证分析

(一)数据的选取

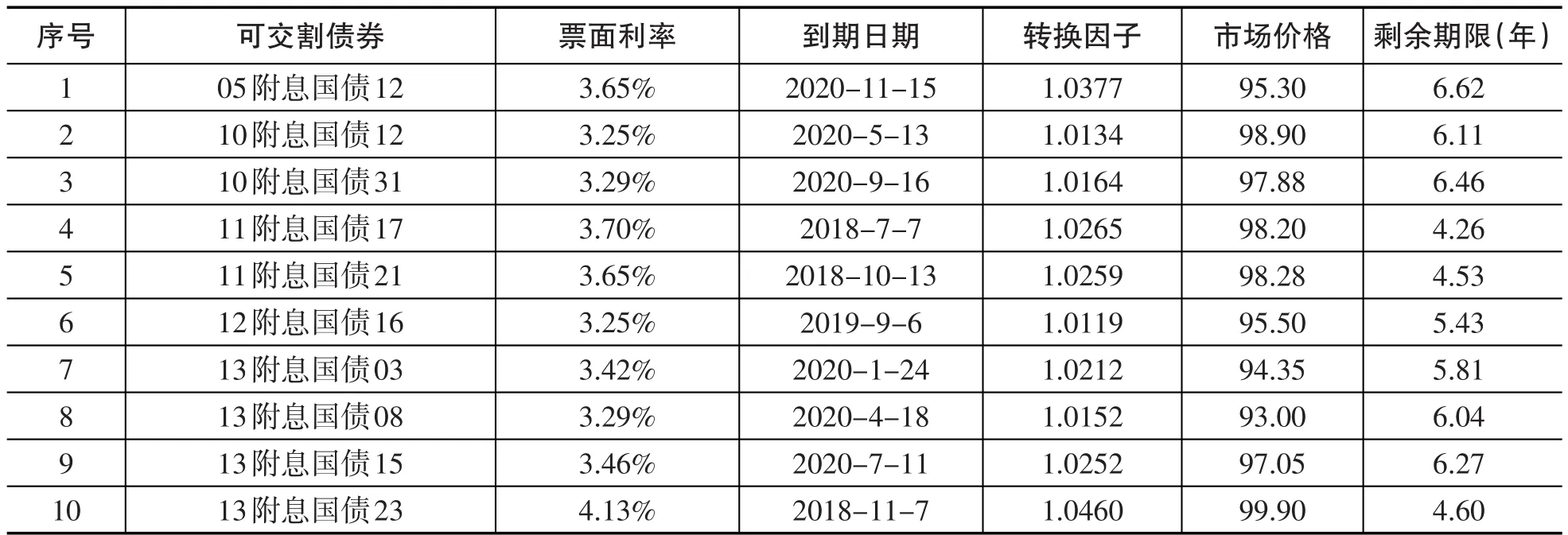

针对我国市场上现有的国债期货品种,选取TF1406合约作为研究对象,提取2014年4月4日的市场数据,据此来计算TF1409合约的最便宜可交割债券。在中金所公布的作为TF1409合约可交割债券的共有25只国债,但其中只有10只在近三个月有交易。在此,将从这10只债券中选择最便宜可交割债券。

(二)最便宜可交割债券的确定

根据2014年4月4日的最新数据,通过对选取的10只可交割债券计算,其中隐含回购利率最高的13附息国债08为0.23%,同时净基差最小的也是13附息国债08为-0.9769,两种方法得到的结果一致。因此在这里我们选取130008.IB作为TF1406的最便宜可交割债券。

(三)国债期货的理论价格

确定了最便宜可交割债券,通过国债期货的无套利定价来计算国债期货的理论价格。由于国债期货的理论价格受到转换因子、应计利息等影响,计算时将其考虑在内,则国债期货的理论价格计算公式如下:

表1 TF1406合约可交割国债的转换因子及市场价格

表2 TF1406对应的可交割债券的隐含回购利率和净基差

其中:F为国债期货理论价格,P为最便宜可交割债券净价,AI1为该时刻应计利息,r为无风险利率,T为当前距离交割日的天数,TS为计息周期天数,AI2为到交割日应计利息,CF为转换因子。在这里,无风险利率选取为上海银行间3个月同业拆放利率。

根据上文分析,确定国债130008.IB是TF1406国债期货合约的最便宜可交割债券。该国债票面利率3.29%,2014年4月4日,国债130008.IB的价格为93元,上海银行间3个月同业拆放利率为5.5%。

该国债期货的理论价格为:

根据上面的公式,我们计算出来的国债期货的理论价格为92.012,与2014年4月4日TF1406的收盘价为92.020非常接近。

(四)期现套利分析

期现套利是指当国债现货与国债期货之间在价格上的差距超出一定范围,从而利用两个市场的价格差,低买高卖而获利。由于现货市场不能做空,因此我们只讨论买入现货的同时做空期货进行套利。可以通过净基差和隐含回购利率来判断是否存在期现套利机会。

当净基差小于零时,可以买入国债现货同时做空期货,随着期货交割日的接近,国债的现货价格和期货价格的差价将会缩小,现货和期货之间的基差趋向于0。

当隐含回购利率大于国债回购利率时,可以通过买入现货同时卖出国债期货进行套利,国债回购利率选取市场上3个月的国债回购利率为参考。

从国债130008.IB的基差和隐含回购利率来看,其净基差为-0.9769,但隐含回购利率仅为0.23%,远小于3个月的国债回购利率3.675%,因此无套利机会。

五、结论

作为一种管理利率风险的金融衍生工具,国债期货是机构投资者,特别是金融机构规避利率风险的一个很好的选择。但是,如何规避风险以及套利都需要先确定最便宜可交割债券。与商品期货、股指期货不同的是,国债期货没有一个确定的标的物,其标的是一种名义标准券,选择最便宜可交割债券可以帮助投资者实现收益最大化或成本最小化。本文主要从最便宜可交割债券的原理出发,提出选择最便宜可交割债券的两种方法,并对我国当前的国债期货和现货进行实证分析,找出最便宜可交割债券。进一步计算了国债期货理论价格,发现其与当前市场上的国债期货价格非常接近。在套利分析中,尽管最便宜可交割债券的基差小于零,但隐含回购利率低于国债回购市场的利率,即在国债期货和现货市场上的套利收益小于资金的机会成本,因此不存在套利机会。

对市场分析的结果表明,通过隐含回购利率和净基差可以确定最便宜可交割债券。但应该注意的是,最便宜可交割债券由债券现货市场价格、市场利率水平、收益率、债券期限等多种因素决定。在期货合约到期日前,市场可能会增加新的可交割债券。此外,由于市场利率收益率曲线的变化都可能导致最便宜可交割债券的改变。

债券现货市场的流动性不足也限制了国债期货市场的发展,在中金所公布的可交割债券中,大

部分是长时间没有交易的,而少部分有交易的债券也并不连续,使得最便宜可交割债券在实际应用中难以实现。这就要求我国利率市场化改革必须进一步深化,提高国债现货市场的流动性,促进我国国债期货市场不断向好的方向发展。

:

[1]吴晓求,应展宇.关于重新设立国债期货的若干问题[J].财贸经济,2003,(10):35-42.

[2]贾云赟.论我国国债期货市场的发展——从发达国家金融市场利率期货的发展经验谈起[J].时代经贸,2006,(4):105-108.

[3]杨晓丽.运用国债期货规避利率风险[J].西南金融,2006,(9):15-16.

[4]周子康,陈芬菲,张强劲.国债期货中的最便宜交割债券分析[J].中国管理科学,2008,(2):20-24.

[5]袁朝阳,刘展言.国债期货与我国利率市场化推进——兼评国债期货仿真交易合约的功能发挥[J].财经科学,2012,(8):30-38.

[6]刘玄.国债现货流动性不足背景下的国债期货市场稳定性研究[J].武汉金融,2013,(4):19-25.

猜你喜欢

今日农业(2021年16期)2021-11-26

中国外汇(2021年20期)2021-11-22

投资与理财(2021年5期)2021-05-13

当代水产(2021年2期)2021-03-29

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

合作经济与科技(2018年3期)2018-01-16

债券(2017年6期)2017-07-14

商(2016年1期)2016-03-03

会计之友(2014年27期)2014-09-22