财务净现值敏感性分析图在店房金矿中的应用

2014-09-17 09:04:30曲首成吴思宁付迎新

长春金融高等专科学校学报 2014年2期

曲首成,吴思宁,付迎新

(长春黄金设计院 工程经济所,吉林 长春 130012)

一、敏感性分析的概述

(一)敏感性分析的概念

敏感性分析是指从众多不确定性因素中找出规划和决策过程中对工程投资项目经济效益指标有重要影响的敏感性因素,并分析测算其对项目经济效益指标的影响程度和敏感性程度,据此判断项目承担风险的能力。敏感性分析是一种动态不确定性分析,是项目评估中不可或缺的组成部分。

(二)敏感性分析的应用条件

企业管理者会对未来项目实施有着各种假设,在这些假设条件下,预测可能发生的经济效果,通过对各种经济效果深入剖析来规划和决策工程投资项目。

研究项目的机会部分通常是将项目计划的构想加以甄别,选出最好的。选择静态评价指标的依据是在选择投资机会和方向时,经济数据总体尚未完善,表述的深度和可信度不高。静态的评价指标通常用投资回收期和收益率来表现。可行性研究在初始阶段和刚步入实质性阶段时,经常采用净值,内部收益率、投资回收期等动态评价指标。倘若研究投资大小对方案中资金回收能力的影响,可利用内部收益率指标。倘若分析方案状态和参数改变对投资回收频率的影响,可利用投资回收期进行分析。

敏感性分析是指分析不确定因素的不利变化,绘制敏感性分析图时也可参考有利变化。原材料价格、销售收入、可变成本、经营成本、产品产量、产品规模、建设期和汇率均属于不确定因素,分析时要视具体情况而对不确定因素进行选择。[1]

敏感性分析是将一个不确定因素的数值改变,核算出该因素对项目效益指标的影响,利用计算敏感度系数和临界点,对项目效益指标的敏感度进行估值,从而找到关键的敏感因素。敏感性分析表是敏感性分析结果的汇总,敏感性分析图可以显示每个因素的敏感性。

(三)敏感性分析的作用

敏感性分析的作用是:能使决策者了解不确定因素对项目经济评价指标的影响,并使决策者对最敏感的因素或可能产生最不利变化的因素提出相应的决策和预防措施,还可以启发评价者重新进行分析研究,以提高预测的可靠性,其特点是方法简单、容易掌握。[2]

二、敏感性分析在项目中的应用

(一)店房金矿项目概况

嵩县金牛有限责任公司系股份制企业,由中金集团股份公司控股。嵩县金牛有限责任公司的经营范围包括黄金、白银等有色金属的采、选、冶及矿产勘查、开发、生产。

嵩县金牛有限责任公司店房矿区位于河南省嵩县大张乡东湾村,店房矿区位于嵩县县城西25km,区内交通以公路为主。店房矿区1~16号勘探线间、657m标高以上845m以下尚保有资源储量233.4×104t,平均品位1.36g/t,主矿体为3号矿体。此外,位于主矿带中心的塌陷体平均品位1.2g/t。上述资源储量埋藏相对较浅,处于塌陷区范围内,显然这部分资源储量已不适于地下开采回收,因而项目采用露天开采方式回收利用。露天采矿规模800t/d,加上原地下采矿规模200 t/d(利用原有开拓系统),采矿总规模1 000 t/d,33万t/a。

店房选厂建厂初期采用全泥氰化——锌粉置换工艺;后来本着尽量利用现有设施、提高生产能力的建设思路,将工艺流程改造为浮选——粗精矿氰化炭浆工艺;根据各种工艺流程生产实践及生产指标对比,近期又将工艺流程改造为全泥氰化炭浆工艺。

(二)举例分析

例:店方金矿项目所得税后财务净现值(I=10%)对各因素敏感性分析图(图1)

图1

图1分析了主要经济因素发生波动时对企业经济效果产生的影响,预测最不利条件下企业经营状况,同时指出企业追求目标。

店方金矿项目选用建设投资、产品规模、经营成本及销售收入作为主要不确定因素,经济分析指标选用动态的所得税后投资财务净现值(I=10%)作为评价指标。对项目稳产期指标进行敏感性分析。

从图1可知,其中每一条斜线的斜率反映经济评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。一张图可以同时反映多个因素的敏感性分析结果。每条斜线与横轴的相交点所对应的不确定因素变化率即为该因素的临界点。

上图显示销售价格每下降1%,净现值约下降10.53%;经营成本增加1%,净现值约下降9.84%;产品规模下降1%,净现值约下降6.42%;建设投资上升1%,净现值约下降2.72%。所得税后投资财务净现值对各个因素敏感程度的排序是:销售、经营成本、产品规模、建设投资,最敏感的因素是销售价格。对税后净现值影响最小的因素是建设投资。

由图1中也可以看出,项目所得税后销售价格变化的临界值为:-9.50%。即:销售价格下降幅度超过9.50%,所得税后投资财务净现值(I=10%)开始变为负值,此时项目由可行变为不可行。

同理可知,项目经营成本、产品规模、建设投资负向变化的临界值分别为10.18%、-15.58%、36.71%。

三、图解利用Excel表数据自动生成敏感性分析图

在Excel表中,输入相应的公式,即可自动生成上面的敏感性分析图。具体作图步骤如下:

1.在Excel表中,按图2所示位置输入相应的内容。

图2

在E156单元格填上数值:189648(结合项目具体情况,可直接链接到项目财务评价中所得税后敏感性分析表计算中相应的单元格,涉及到数值的单元格依次类推)。

2.在C158单元格输入公式:fx=E156;在D158单元格输入数值:2.72;在E158单元格输入数值:-6.42;在F158单元格输入数值:9.84;在G158单元格输入数值:10.53;然后在C159单元格输入公式 fx=C158,在D159单元格输入公式:fx=D158等等;在C160单元格输入公式 fx=C159,在D160单元格输入公式:fx=D159等等;依次类推,在C159:G167单元格中输入相应公式。

3.在D170单元格输入公式:fx=100/D158,然后复制D170单元格的公式,粘贴到E170:G170中,即E170单元格公式为:fx=100/E158,依次类推。

4.在C173单元格输入数值:-30,在C174单元格输入公式:fx=E175,在C175单元格输入公式:

fx=G170,在C176单元格输入数值:-5,在C177单元格输入数值:0,在C178单元格输入数值:5,在C179单元格输入公式:fx=F170,在C180单元格输入数值:20,在C181单元格输入公式:fx=D170,在C182单元格输入数值:40。

5.在D173单元格输入公式:fx=C158-C158*D158*C173/100,然后复制D173单元格的公式,粘贴到D174:D182中,即D174单元格公式为:

fx=C159-C159*D159*C174/100,依次类推。

6.在E173单元格输入公式:fx=C158*(1-E158*C173/100),然后复制E173单元格的公式,粘贴到E174:E182中,即E174单元格公式为:

fx=C159*(1-E159*C174/100),依次类推。

7.在F173单元格输入公式:fx=C158*(1-F158*C173/100),然后复制F173单元格的公式,粘贴到F174:F182中,即F174单元格公式为:fx=C159*(1-F159*C174/100),依次类推。

8.在G173单元格输入公式:fx=C158*(1-G158 C173/100),然后复制G173单元格的公式,粘贴到G174:G182中,即G174单元格公式为:fx=C159*(1-G159*C174/100),依次类推。

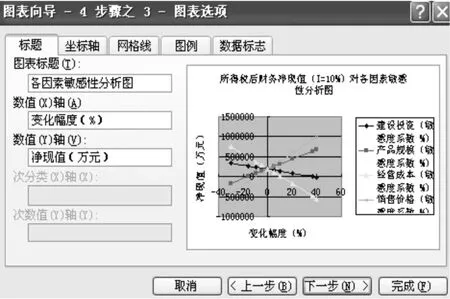

9.点击“插入”——选择“图表”——选择“标准类型”——选择“XY散点图”——在“子图表类型”选项中选择“平滑线散点图”。

10.点击“下一步”——在“系列产生在”选择“列”,点击数据区域右边的红色箭头,然后选择数据区域为C172:G182。如图3所示:

图3

11.继续点击下一步按钮,出现图表选项。图表标题填入:所得税后财务净现值(I=10%)对各因素敏感性分析图;数值(X)轴填入:变化幅度(%);数值(Y)轴填入:净现值(万元)。如图4所示:

图4

点击图例选项,选择靠上,然后点击完成。

12.在D172:G172单元格中填上具体的敏感性系数数值,至此,一个完整的财务净现值动态敏感性模型全部完成。

四、结论

综上所述,通过绘制敏感性分析图,可以明确地分析出各因素变化的敏感程度,并直观显示不确定因素负向变化的临界点,进而提前从生产、经营等方面有效预防或控制各因素负向变化所产生的风险。

:

[1]国家发展改革委、建设部.建设项目经济评价方法与参数(第3版)[M].北京:中国计划出版社,2006.

[2]于立君.工程经济学[M].北京:机械工业出版社,2005.

猜你喜欢

数学大王·趣味逻辑(2020年6期)2020-06-22 07:48:15

数学大王·趣味逻辑(2020年5期)2020-06-19 08:49:28

西部皮革(2018年6期)2018-05-07 06:41:07

中国有色金属学报(2018年2期)2018-03-26 07:58:26

焊接(2016年1期)2016-02-27 12:55:37

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

新闻传播(2015年8期)2015-07-18 11:08:24

肿瘤预防与治疗(2014年2期)2014-11-24 08:56:50