基于汇率传递视角的人民币汇率变动对我国物价水平影响的实证研究

2014-09-06 07:49:01刘志惠

通化师范学院学报 2014年11期

刘志惠

(福州大学 经济与管理学院,福建 福州 350108)

经济管理研究

基于汇率传递视角的人民币汇率变动对我国物价水平影响的实证研究

刘志惠

(福州大学 经济与管理学院,福建 福州 350108)

人民币汇率变动对我国国内价格水平的传递效应有重要影响,也是决定汇率制度选择和人民银行制定和实施货币政策必须要关注的问题。该文实证研究了人民币汇率变动对我国价格水平的传递效应。同时研究了人民币汇率对国内价格链中进口价格、生产者价格和消费者价格的传递程度和速度,从而有助于了解人民币汇率变动在不同价格环节的传递效应。

汇率变动;传递效应;物价水平;汇率改革

一、文献综述

汇率变动对价格的影响,也就是所谓的汇率传导问题(Exchange Rate Pass Though),是国际经济学中一个重要的研究领域。Goldberg和Knetter(1997)在其研究汇率和物价关系的文献中提出,汇率传导效果是进口国和出口国汇率变动百分之一所导致的以进口国当地货币标价的进口品价格变化的百分比。Obstfeld和Rogoff(1995)开创性地将名义价格粘性和垄断竞争融入到动态的一般均衡模型(简称Redux模型)中,构筑起新开放宏观经济学的理论分析框架,这不仅为国际宏观经济研究提供了新范式,而且也为不完全汇率传递研究提供了全新的视角[1]。Taylor(2000)认为汇率传递效应与宏观经济状况之间具有内生性,低通货膨胀环境会导致较低的汇率传递效应[2]。Choudhri和Hakura(2001)建立了基于不完全竞争和交错合约理论的动态一般均衡(DGE)模型。在模型里,汇率传递反映了货币冲击对当前和未来成本的预期影响,而稳定的低通货膨胀制度会降低这种影响,从而也降低了汇率传递效应。

2000年以后,国内陆续有人研究汇率传导问题。卜永祥 (2001)是最早研究我国汇率传导问题的学者,通过构建VECM模型来探讨人民币汇率变动对国内物价水平影响的动态机制,研究结果认为:长期来说,汇率和国内物价水平、国外物价水平、国内货币供应量是协整的,汇率的变动显著影响了零售物价水平和生产者价格水平;短期来说,货币供应量的变化对零售物价水平有强烈的影响,而汇率和国外物价水平对零售物价水平的影响则比较微弱[3]。封北麟(2006)采用递归的VAR模型,估计了人民币名义有效汇率对国内消费者价格和工业品出厂价格及其分类指数的传导效果[4]。施建淮等(2008)考察了人民币汇率变动对国内价格链中进口价格、生产者价格和消费者价格的传递程度和速度,表明汇率变动对以上三类价格指数的传递效应依次递减[5]。曹伟等(2012)拓展了汇率传递效应非对称性理论,分析了人民币汇率变动对原油进口价格的动态影响以及人民币汇率变动对原油进口价格传递效应的非对称性。[6]

综上所述,虽然关于人民币汇率变动对物价影响的实证研究数量不少,但多集中在人民币汇率对我国进口价格传导的研究,关于人民币汇率对我国总体物价水平影响的实证研究很少。在开放经济条件下,汇率传递效应是中央银行制定与实施货币政策时必须关注的问题。如果汇率传递效应较高,那么在缺少货币政策干预的条件下,汇率冲击将反映在国内价格水平上。相比之下,较低的汇率传递效应则为一国政策制定者提供了实施独立货币政策的空间与自由。本文对Taylor模型进行修正,分析人民币汇率变动对我国进口品价格和消费者价格等两个最重要的总体物价指标的影响,同时利用2000年1月到2013年6月的月度数据,对前人的研究进行了检验,这对于中央银行制定与实施货币政策都具有重要的理论意义。

二、模型分析

(一)Taylor模型

Obstfled和Rogoff(1995)把名义粘性和垄断竞争导入动态的一般均衡框架,从而建立了具有微观经济学基础的新开放经济宏观经济学 (New Open E-conomy Macroeconomics)。Obstfled和Rogoff(l995)模型(简称O-R模型)为汇率对价格传导分析提供了理论框架,该模型的核心是货币冲击对实际货币余额和产量的影响。

Taylor(2000)在O-R模型的基础上,建立了分析汇率价格传导的宏观理论框架。基于粘性假设, Taylor认为,在全球竞争压力增大和稳定的低通货膨胀的经济环境中,企业难以将汇率波动对价格的影响完全传导到出口商品上,进而推导出汇率波动对国内物价的影响也减弱。

(二)模型分析

Taylor先对某企业产品的产量定义了以下线性函数:

这里,Yt表示该企业产品的产量,Pt表示该企业产品的价格,P0t表示竞争企业生产的产品的平均价格,εt表示影响产品产量的其他随机扰动因素。β是衡量产品市场占有率的指标,β越大,表示该产品的市场支配力越小,β趋于无穷大时,代表完全竞争市场。市场支配力的大小取决于产品的差异度、可替代程度以及市场上其他竞争对手的反应,换句话说,市场支配力取决于消费者的效用函数和其他企业的反应。

假设企业设定价格后,每4期调整一次,产品生产的边际费用为ct,把企业在t期生产的产品价格设定为Pt,则其后4期的预期收益如下:

这里,Et表示基于t期信息的条件期望,在其他企业的产品价格给定的前提下,该企业谋求收益最大化。为此,把(1)代入(2)中,并对Pt进行微分,则可以推导出企业最优的价格选择。

Taylor在(3)的基础上建立了宏观模型,(3)式对汇率的价格传导有如下含义:

如果汇率变动是短期的,则产品价格的变动幅度不及汇率变动幅度大,汇率对价格的传导处于较低的水平。即使汇率贬值,进口成本上升,该企业也要尽量避免产品价格上涨。只要总体物价水平处于低位,汇率变动对国内物价的传导效果就低,进而总体物价水平在低位保持稳定状态。

三、人民币汇率传递的实证分析

(一)模型选择

戴炳然等(2009)在Taylor模型的基础上,对(3)进行改进,拓展到宏观经济领域:

这里,Pc表示消费价格指数,Pi表示进口价格指数,Pg表示企业商品价格指数,Et表示实际汇率,ε表示其他因素。

从实际情况来看,货币因素对价格影响较大,而本文主要从货币角度研究汇率变动对物价水平的影响,因此不考虑GDP因素,而将货币因素引入(4)。

本文接下来的实证分析,将以公式(5)为分析框架。

(二)数据选择

1.人民币名义有效汇率 Et(Nominal Effective Exchange Rate,简称NEER),该指标数据来自于BIS,以2000年为100。

2.消费者价格指数Pc(Consumer Price Index,CPI),该指标数据来源于国家统计局,作者据此计算了以2000年1月为基期的消费者价格定基指数。

3.进口价格指数 Pi(Import Price Index,IpI),进口价格是汇率变动影响国内一般物价的重要传导渠道,但由于我国进口价格统计数据自2005年开始由海关统计和公布,本文利用单位值法,根据海关统计的主要进口商品的月度进口金额和进口数量,构造计算了以人民币计价的进口品总体价格指数,以2000年1月份为基期。

4.生产者价格指数Pg(PPI),数据来源国家统计局,以2000年1月份为基期。

5.货币供给,采用M2货币指标,数据来源于人民银行。

(三)研究方法

为了考察人民币汇率变动对国内商品价格的传导效果,采用包含五个变量:人民币名义有效汇率Et,消费者价格指数Pc,生产者价格指数Pg,进口价格指数Pi,货币供应量M2的向量自回归模型反映汇率对物价指数的传导效果,并研究汇率变动对物价水平的传递渠道,进一步检验其相互影响关系。本文实证数据时段是2000年1月~2012年12月的月度时间序列数据。

确定时序数列的时段后,为避免出现伪回归现象,ADF单位根检验法对时序数据进行单位根检验。如果变量是单整的,文章将采用协整检验(JJ检验)方法对变量进行协整检验,确定变量之间的长期关系。如果各变量之间存在协整关系,利用格兰杰检验考察各变量之间的因果关系。最后,利用向量自回归(VAR)技术进行冲击反应分析,进一步探究各变量之间的关系。其中,在进行协整检验和格兰杰检验时,采用AIC、SC准则确定最佳滞后期。如果变量之间不存在长期协整关系,则应对各变量差分后的平稳数据进行无约束的向量自回归模型检验。

(四)实证结果与分析

1.时间数列的实证和时间段划分

文章利用Eviews5.0软件,首先对各变量进行单位根检验,以确定变量的平稳性。对五个变量人民币名义有效汇率Et、人民币预期汇率Eet、消费者价格指数Pc、进口价格指数Pi、生产者价格指数Pg、货币供应量M2进行协整检验,样本考察期2000年 1月~2012年12月。

2.单位根检验

文章利用Eviews5.0软件,首先进行时间序列的单位根检验,五个变量人民币名义有效汇率Et、生产者价格指数Pg、消费者价格指数Pc、进口价格指数Pi、货币供应量M2取自然对数,五个变量在5%的显著水平下都是一阶平稳的时间序列。具体如下:

表1 ADF检验结果(200001~201212)

3.协整分析

采用迹检验和最大特征值检验两种统计量,对货币供给,人民币名义有效汇率,进口价格指数,生产者价格指数和消费者价格指数五个变量的协整关系进行了检验,具体检验结果见下表:

表2 五变量协整检验结果(200001~201212)

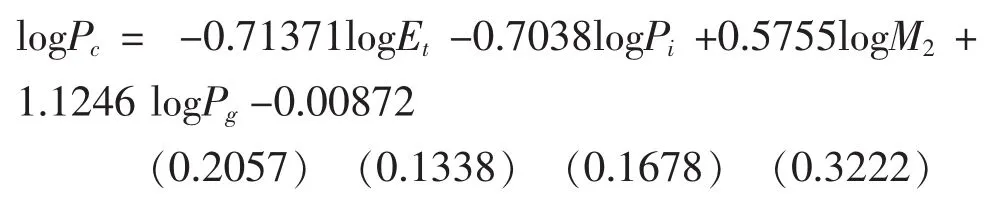

Johansen协整检验结果表明,可以在5%的显著性水平上拒绝变量没有协整关系的原假设,因此所研究的五个变量之间至少存在一个协整方程,其标准化形式为:

长期间,人民币名义有效汇率对消费者价格影响为负,但传导效果较低,人民币名义有效汇率升值1%,会带动消费者价格下降0.18%;货币供给对消费者价格是正向影响,货币供给增长1%,长期会带动消费者价格上涨0.008%。

4.VAR模型

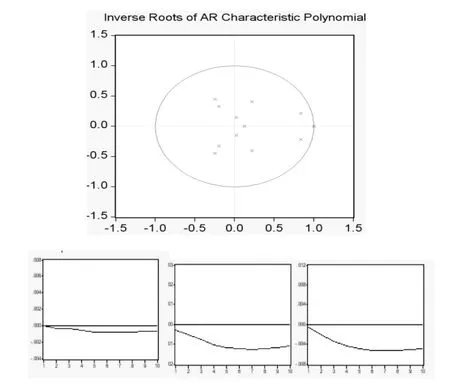

本文还利用Johansen方法对变量之间是否存在协整关系进行了检验。但检验结果表明,变量之间基本上存在协整关系。因此本文将基于平稳序列(一阶对数差分)构造VAR模型。构建VAR模型,如果被估计的VAR模型所有根模的倒数小于1,即位于单位圆内,则其是稳定的,如果模型不稳定,某些结果将不是有效的(如脉冲响应函数的标准误差)。如下图所示所有的根都位于单位圆内,说明构建的VAR模型是稳定的。

本文利用广义脉冲响应函数考察人民币名义有效汇率一个标准差的冲击对进口价格、生产者价格和消费者价格的影响,以便比较汇率对价格传导链条上不同指标的影响差异。本文将不同价格指标对汇率冲击的脉冲响应函数图汇总,同时将累积的广义脉冲响应函数表汇总。

图1 不同价格指标对汇率冲击的脉冲响应函数图

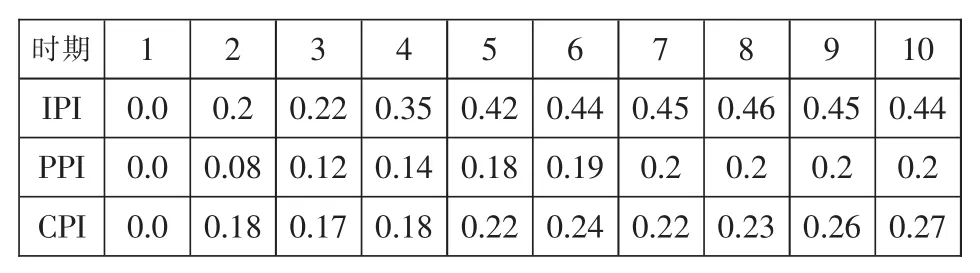

表3 人民币名义有效汇率对国内价格的传递(200001~201212)

上述结果表明人民币名义有效汇率对国内价格的传递是不完全的,并且传递有一定的时滞。汇率变动的传递渠道也是畅通的,也即是进口价格→生产者价格→消费者价格,并且传递效应有时滞,汇率变动在第7期时达到最大值;汇率传递效应在传递渠道传递时对三个价格影响是依次递减,是收敛的,分别为1.1→0.7→0.18。其中对进口价格的传递率相对较大,最大的传递率为1.1。而汇率对工业品出厂价格的传递率也比较高,最大传递率达到0.38。汇率对消费者价格的传递率相对较低,最大传递率在0.20左右。

四、不完全汇率传递下的汇率制度选择——汇改前后的汇率传递系数对比

(一)不完全汇率传递与汇率制度选择。汇率制度选择和最优外汇干预的相关研究表明,消费者货币定价(LCP)下,在面临具体的实际冲击时,固定汇率制度是最优选择;而当实际冲击不显著以及一国货币政策较稳定时,浮动汇率制是理想选择。浮动汇率制的优点在于能够迅速改变两国之间的相对价格水平,但是该机制的成立需满足两个条件:选择以生产者货币定价的商品具有价格粘性;汇率变动对进口价格的传递是完全的。然而,如前所述,汇率传递具有不完全性和滞后性几乎是一个不争的事实,上述机制成立的基本条件难以满足。

(二)实证研究

1.研究方法和时间段划分

利用Eviews5.0软件,首先对各变量进行单位根检验,以确定变量的平稳性。对五个变量人民币名义有效汇率Et,人民币预期汇率Eet、消费者价格指数Pc、进口价格指数Pi、生产者价格指数Pg、货币供应量M2进行协整检验。在2005年7月,人民币不再单一盯住美元,而是参考一篮子货币对汇率进行管理和调节,因此在进行一个全时间段的实证研究的同时,本文将数据段一分为二,分别研究汇改前后的人民币汇率变动对国内商品价格的传导效果,分成为两个样本考察期分别是2000年1月~2005年7月为第一样本,2005年8月~2012年12月为第二样本数据,我国汇改前后的汇率变动对消费者价格指数的传递效应,并估算传递系数。两组数据分别以2000年1月和2005年8月数据为基期100,进行指数化,并取自然对数。

2.单位根检验

利用Eviews5.0软件,首先进行时间序列的单位根检验,五个变量人民币名义有效汇率Et、生产者价格指数Pg、消费者价格指数Pc、进口价格指数Pi、货币供应量M2取自然对数,五个变量在5%的显著水平下都是一阶平稳的时间序列。具体如下:

表4 第一样本ADF检验结果(200001~200507)

表5 第二样本ADF检验结果(200508~201212)

3.协整分析

采用迹检验和最大特征值检验两种统计量,对货币供给、人民币名义有效汇率、进口价格指数、生产者价格指数和消费者价格指数五个变量的协整关系进行了检验,具体检验结果见下表:

表6 第一样本五变量协整检验结果(200001~200507)

表7 第二样本五变量协整检验结果(200508~201212)

第一样本的Johansen协整检验结果表明,可以在5%的显著性水平上拒绝变量至多2个协整关系的原假设,因此所研究的五个变量之间至少存在一个协整方程,其标准化形式为:

在2000年汇改前,根据BIS的人民币实际汇率数据来看,人民币处于实际贬值的阶段,人民币名义有效汇率对消费者价格影响为正,人民币名义有效汇率升值1%,会带动消费者价格上升0.18%;货币供给对消费者价格是正向影响,但传导效果较低,货币供给增长1%,会带动消费者价格上涨0.02%。

第二样本的Johansen协整检验结果表明,可以在5%的显著性水平上拒绝变量没有协整关系的原假设,因此所研究的五个变量之间至少存在一个协整方程,其标准化形式为:

实证结果表明,2005年7月份汇改以后,汇率变动与物价水平负相关,并且较汇改前变的有弹性,也即是人民币的实际升值会有利于降低国内的通货膨胀,货币供给增长对物价水平是正向的,也即是货币供给量的增长会带动通货膨胀的上涨。

4.VAR模型

本文还利用Johansen方法对变量之间是否存在协整关系进行了检验。但检验结果表明,变量之间基本上存在协整关系。因此本文将基于平稳序列(一阶对数差分)构造VAR模型。构建VAR模型,并对VAR模型进行稳定性检验,如果所有单位根都处于单位圆内,则说明VAR模型是稳定的,如右图所示,所有单位根都处于单位圆内,说明这个VAR模型是稳定的。

图2 第一样本单位根检验

本文利用广义脉冲响应函数考察人民币名义有效汇率一个标准差的冲击对进口价格、生产者价格和消费者价格的影响,以便比较汇率对价格传导链条上不同指标的影响差异。本文将不同价格指标对汇率冲击的脉冲响应函数图汇总,同时将累积的广义脉冲响应函数表汇总。

图4 不同价格指标对汇率冲击的脉冲响应函数图(200001~200507)

表8 人民币名义有效汇率对国内价格的传递(200001~200507)

在2000年汇改前,人民币名义有效汇率对消费者价格影响为正,但是弹性很小,对物价水平基本没有影响,从响应函数分析来看,第二期是正响应的最大值0.1,在第5期达到负响应最大的0.1,而后到第10期基本趋于零。总的来说,在汇改前人民币的汇率波动对物价水平的传递效应为正,传递率很小且弹性很小。

图5 不同价格指标对汇率冲击的脉冲响应函数图(200508~201212)

表9 人民币名义有效汇率对国内价格的传递(200508~201212)

上述结果表明,在汇率改革以后,人民币名义有效汇率对国内价格的传递,表现为完全的负相关,也即是人民币升值有利于我国国内物价水平的降低,但是汇率传递有时滞,且传递率较低,保持在0.27%左右。汇率变动的传递渠道是畅通的,也即是进口价格→生产者价格→消费者价格,并且传递效应有时滞,汇率变动在第7期时达到最大值;汇率传递效应在传递渠道传递时对三个价格影响是依次递减,是收敛的。

五、结论与政策建议

本文利用结构VAR模型估计了2000年1月到2012年12月这一时间段里,人民币名义有效汇率消费者分类指数的传递动态以及传递路径。在2005年7月我国开始进行汇率改革,研究了在汇改前后的我国汇率变动对国内物价水平传递的效率和传递的路径,根据脉冲响应和方差分解的结果得出如下结论:

(一)整体上看,上述结果表明人民币名义有效汇率对国内价格的传递是不完全的,人民币升值对物价水平传递效应为负,并且传递有一定的时滞,人民币升值1%,消费者物价水平会下降0.18%。

(二)分时期看,在我国进行汇改前,人民币名义有效汇率对消费者价格影响为正,但是弹性很小,基本在0.1%以下,且汇率传递有时滞,汇率冲击对国内价格变动的解释力较弱;在汇率改革以后,人民币名义有效汇率对国内价格的传递也有时滞,但表现为负相关,也即是人民币升值会降低我国国内物价水平,而且汇率传递效应更具有弹性,传递率在0.27%左右。

(三)汇率变动对物价水平的传递渠道是畅通的。汇率变动会通过进口品价格,进而影响到生产者价格,最后影响到消费者价格,对国内物价水平产生影响。也即是进口价格→生产者价格→消费者价格,并且我们发现这个传递效应有时滞,汇率变动在第7期时达到最大值;汇率传递效应在传递渠道传递时对三个价格影响是依次递减,是收敛的,分别为1.1→0.7→0.18。

根据本文理论分析,对人民银行实施货币政策和进行汇率改革具有以下启示:

(一)人民币升值会抑制通货膨胀,但是汇率不完全传递导致效果有限。人民银行货币政策的最终目标在于保持物价的稳定。根据本文的研究结论,人民币汇率变动会对国内物价水平有传递效应,但是这种传递效应是不完全的,且存在时滞。在不完全汇率传递条件下,较低的汇率传递效应导致人民币升值,对缓解通胀压力效果十分有限。因此,人民银行的应对较强的通货膨胀和通胀预期应该更多地依靠稳定、可信和从紧的货币政策来稳定通货膨胀和通货膨胀预期,保持国内物价水平的稳定。

(二)汇改前后的汇率传递变化表明我国应进一步推动人民币有管理浮动汇率制度改革。汇改前后对比表明,人民币汇率传递方向发生了变化,汇改后人民币升值会降低国内的物价水平,避免了汇改前的人民币升值和国内物价水平共同上涨的局面。

(三)人民币不完全汇率传递效应较低,为我国实施汇率制度改革提供了政策实施空间和自由。在开放经济条件下,汇率传递效应是中央银行制定与实施货币政策时必须关注的问题。如果汇率传递效应较高,那么在缺少货币政策干预的条件下,汇率冲击将反映在国内价格水平上,因而为了降低汇率传递效应和国内价格波动,实行一定程度的货币政策干预是必要的。

[1]Obstfeld,M.,and Rogoff,K.The Mirage of Fixed Exchange Rates [J].Journal of Economic Perspectives,1995(9):73-96.

[2]Tayor,Jone.B.Low Inflation,Pass-Through and the Pricing Power of Firms[J].European Economic Review,200044(7):1389-1408.

[3]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究2001(3):103-106.

[4]封北麟.汇率传递效应与宏观冲击对通货膨胀的影响分析[J].世界经济研究,2006(12):67-69.

[5]刘亚,李伟平,杨宇俊.人民币汇率变动对我国通货膨胀的影响[J].金融研究,2008(3):28-40.

[6]曹伟,赵颖岚,倪克勤.汇率传递与原油进口价格关系——基于非对称视角的研究[J].金融研究,2012(7):123-134.

(责任编辑:吕增艳)

Empirical Study on RMB Exchange Fluctuations Impact on Price Level in China from Perspective of Exchange Rate Pass-through

LIU Zhi-hui

(School of Economic and Management,Fuzhou University,Fuzhou,Fujian 350108,China)

RMB exchange rate changes pass-through effect on China's domestic price level may determine the choice of exchange rate system as well as formulation and implementation of monetary policy by the People's Bank.This paper empirically studies the pass-through effect of fluctuation of RMB exchange rate on the price level in China,as well the pass-through speed and degree of RMB exchange rate on the import price,producer prices and consumer prices in domestic price chain,which helps to understand the pass-through effect of RMB exchange rate fluctuation in different price links.

exchange rate fluctuation;pass-through effect;price level;the reform of exchange rate

F224.0

A

1008—7974(2014)06—0113—07

2014-07-08

刘志惠(1974-)女,博士研究生,福建对外经济贸易职业技术学院副教授。研究方向:金融工程。

猜你喜欢

稀土信息(2021年1期)2021-02-23 00:31:28

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

大众理财顾问(2016年10期)2016-12-02 08:32:10

大众理财顾问(2016年9期)2016-10-11 16:23:30

商(2016年23期)2016-07-23 21:56:05

中国财政年鉴(2016年0期)2016-06-05 15:23:32

现代经济信息(2016年3期)2016-03-24 13:52:51

现代经济信息(2016年1期)2016-01-25 17:47:14

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08