我国银行类上市公司现金流量表分析

2014-08-29 17:00:34

大众科技 2014年3期

(新疆财经大学应用数学学院,新疆 乌鲁木齐 830012)

现金流量表主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。我国A股银行上市公司一共有37家,他们是深圳发展银行,宁波银行,浦发银行,华夏银行,民生银行,招商银行,南京银行,兴业银行,北京银行,农业银行,交通银行,工商银行,光大银行,工商银行,中国银行,中信银行和建设银行等。本文将选取四家银行上市公司进行结构分析,并在一定程度上结合资产负债表和利润表,还有现金流量表,运用一些财务指标进行分析和预测未来的财务状况。

1 我国银行类上市公司现金流量评价指标体系的内容

从对我国银行现金流量表分析入手,进而提出了构建以现金流量表分析为主,适当考虑资产负债表、损益表的综合指标体系,具体设计了4个指标,来考核银行的获现能力、偿债能力等,可以为银行放贷决策提供了参考依据。

表1

1.1 现金流量结构分析

根据现金流量表的内容,现金流量可分为:经营活动现金流量、投资活动现金流量和筹资活动现金流量,每部分均有流入和流出,因此结构分析指标是经营活动现金流量比X11=经营活动现金流量流入/经营活动现金流量流出,投资活动现金流量比 X12=投资活动现金流量流入/投资活动现金流量流出,筹资活动现金流量比x13=筹资活动现金流量流入/筹资活动现金流量流出。一般一个健康成长的上市公司,经营活动产生的现金流量净额一般都为正数,因此X11为正指标,其值越大越,说明其经营营运能力好,表2里招商银行最好,其次是华夏银行,浦发银行,最后是民生银行。而投资活动现金流量净额一般都为负数,即X12介于0和1之间;对于筹资活动来说,有时候会正也会负,由于贷款偿还能力不足产生负,也能说明X13属于中性指标。从下表可知这四家银行都是有良好的筹资盈利的。B1的矩阵如表2所示:

表2 现金流量结构分析

如果经营活动产生的现金流量净额是负数,则表示企业当期经营活动现金流入总额比经营活动现金流出总额少,反之,当经营活动产生的现金量净额是正数,则表示企业当期经营活动现金流入总额比经营活动现金流出总额多,其中经营活动产生的现金流入为正数,通常说明企业经营进入良性循环,销售带来现金流入,而现金流入越大,企业经营越稳健、越成功。如招商银行和华夏银行经营为良性。投资活动产生的现金流量净额为正数说明公司本期有处置资产,产生了净收益,投资活动产生的现金流量一般表现为负数是正常的,表示公司有扩大生产的投资活动,说明公司有发展前景才进行投资扩张,如果为正数表明公司变卖资产收缩经营,以降低风险。筹资活动也为正数表示公司本期有筹措资金,不管是发行股票或贷款收到的资金产生筹资活动都为正数,筹资活动产生的现金流量一般表现在正数或负数之间。

在市场为初期上升期间,经营活动现金净流量为负数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,表明该企业处于产品初创期。在这个阶段企业需要投入大量资金,形成生产能力,开拓市场,其资金来源只有举债、融资等筹资活动。

在市场为发展时期,经营活动现金净流量为正数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,可以判断企业处于高速发展期。这时产品迅速占领市场,销售呈现快速上升趋势,表现为经营活动中大量货币资金回笼,同时为了扩大市场份额,企业仍需要大量追加投资,而仅靠经营活动现金流量净额可能无法满足所需投资,必须筹集必要的外部资金作为补充。

市场在成熟期间,当经营活动现金净流量为正数,投资活动现金净流量为正数,筹资活动现金净流量为负数时,表明企业进入产品成熟期。在这个阶段产品销售市场稳定,已进入投资回收期,但很多外部资金需要偿还,以保持企业良好的资信程度。

市场在衰退期间,当经营活动现金净流量为负数,投资活动现金净流量为正数,筹资活动现金净流量为负数时,可以认为企业处于衰退期。这个时期的特征是:市场萎缩,产品销售的市场占有率下降,经营活动现金流入小于流出,同时企业为了应付债务不得不大规模收回投资以弥补现金的不足。

1.2 流动性分析

流动性分析是对企业资金使用效率的分析,反映了企业的供应、生产和销售各经营环节的运行效率,效率高,资金周转快效益好,反之则周转慢效益差。从这一角度出发,流动性分析也是对企业经营效率的分析。由于客观情况,偿还能力需要现金,因此采用的公式:现金流动负债比=经营现金净流量/流动负债、现金债务总额比=经营现金净流量/负债总额,其指标越高,说明他们具有偿还能力强,而现金流动负债一般该指标大于1,表示企业流动负债的偿还有可靠保证,该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务,但也并不是越大越好,该指标过大则表明企业流动资金利用不充分,盈利能力不强,它是反映经营活动产生的现金对流动负债的保障程度。

表3 流动性分析

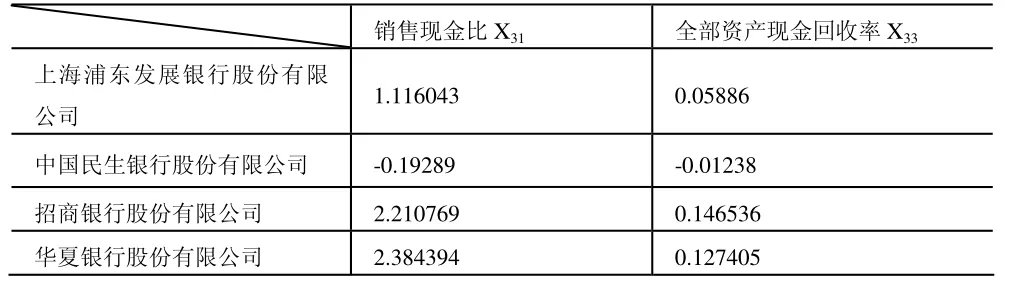

1.3 获取现金能力分析

获取现金能力分析主要是了解当期经营活动获取现金的能力,一般情况下,比率越高,说明获取现金的能力越强。采用销售现金比=经营现金净流量/销售额,全部资产现金回收率=经营现金净流量/全部资产,该指标一般都正说明资产产生的现金能力比较好。

表4 获取现金能力分析

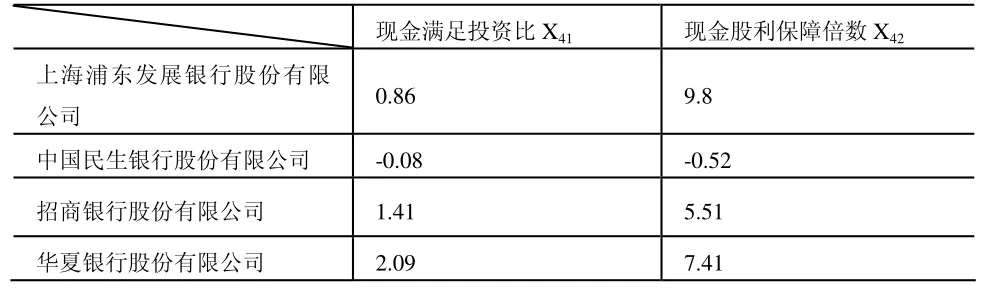

1.4 财务弹性分析

财务弹性分析是指对企业适应经济环境变化和利用投资机会的能力进行的分析,这种能力来源于现金流量和支付现金需要的比较,现金流量超过需要,有剩余的现金,财务弹性大,适应性就强,反之则财务弹性小,适应性就弱。因此,财务弹性的衡量是用经营现金流量与支付要求进行比较,支付要求可以是投资需求或承诺支付等。采用的现金满足投资比率 X41=经营活动现金净流量/(固定资产总额+投资+存货+现金股利),现金股利保障倍数 X42=每股经营现金净流量/每股现金股利两个正指标, X41越大说明自己子给率越高,达到1,说明企业可以用于扩大再生产,反之,需要融资。X42越大说明支付现金股利的能力越强。

表5 财务弹性分析

从上表可知道民生银行需要融资,而招商银行和华夏银行需要扩大在生产,浦发银行在支付股利能力是最强的。

2 现金流综合评价

2.1 在现金流量综合评价系统

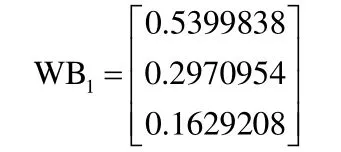

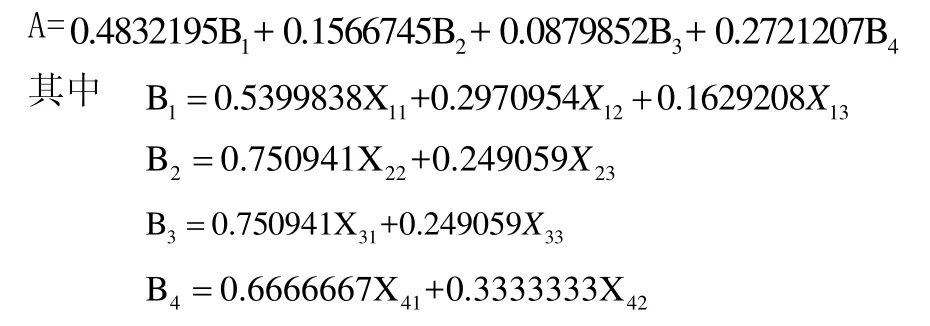

(A)中第一层分解为现金流量结构指标(B1)、流动性指标(B2)、获取现金能力指标(B3)、财务性指标(B4)四个指标,这五个方面对现金流量综合评价值来说,其重要性各不一样,即权重有大小,按重要性排序为:B3>B2>B1>B4。

根据层次分析原理和指标间两两比较重要性(1表示同样重要,3表示稍微重要,5表示明显重要,7表示非常重要,2、4、6介于以上相邻两种情况之间),构造判断矩阵如表6所示。

表6

2.2 现金流量结构评价分析

分别对各层次构造判断矩阵,用同意的方法求得特征根并进行一致性检验,现金流量结构指标(B1)经营活动现金流入流出比(X11)、投资活动现金流入流出比(X12)、筹资活动现金流入流出比(X13)三个指标,构造的判断矩阵、特征向量及一致性检验。

表7

求得 3阶矩阵 RI=0.58,CR=0.0047664,一致性检验

2.3 流动性指标评价分析

流动性指标(B2)分解为现金流动负债比(X22)、现金债务总额比(X23)两个指标,构造的判断矩阵、特征向量及一致性检验。

表8

2.4 获取现金能力指标评价分析

获取现金能力指标(B3)分解为销售现金比率(X31)、全部资产回收率(X33)两个指标,构造的判断矩阵同上面一样。

表9

因为是二阶矩阵,所以没有必要进行一致性检验。

2.5 财务弹性指标评价分析

财务弹性指标(B4)分解为现金满足投资比率(X41)、现金股利保障倍数(X42)两个指标,构造的判断矩阵和特征向量如表10所示。

表10

因为二阶矩阵,所以没有必要进行一致性检验,由以上的特征向量矩阵可以得到求得现金流量综合值的如下方程:

现金流量综合值

3 对27家上市公司进行综合排名

由上面说的,权重越大,越重要。由 SAS计算一下 27个上市银行的现金流量综合值:

Obs 银行名称 现金流量综合值1 中国进出 -4.6522 2 中信银行 -0.9835 3 国家开发 -0.5416 4 中国民生 0.349 5 宁波鄞州 0.3524 6 北京银行 0.5037 7 徽商银行 0.6227 8 上海银行 1.0392 9 中国银行 1.5269 10 中国建设 1.7103 11 交通银行 1.7585 12 上海农村 1.7938 13 兰州银行 1.8215 14 中国农业 1.9306 15 中国工商 1.9524 16 包商银行 2.114 17 南京银行 2.6582 18 广东发展 2.7986 19 上海浦东 3.1561 20 浙商银行 3.391 21 兴业银行 3.5271 22 招商银行 4.8237 23 富滇银行 5.6572 24 华夏银行 6.5002 25 重庆银行 7.9794 26 成都银行 8.2811 27 中国光大 9.7894

从结果可知,现金流量综合排名前十的上市公司是中国光大银行、成都银行、重庆银行、华夏银行、富滇银行、招商银行、兴业银行、浙商银行、上海浦东银行、广东发展银行,说明他们的资金储备过多,应该扩大经营范围,而有的银行综合指标为负数或者在0与1之间,说明他们的扩大贷款比重过多,流动资金负责过多。如果选择投资,一般会选在1与2之间的综合指标比较合适,如中国银行,中国农业银行,中国建设银行,中国工商银行。

[1]徐国祥,胡清友.统计预测与决策[M].上海财经大学出版社,2004:20-26.

[2]陈立军,刘永泽.中级财务会计[M].东北财经大学出版社,2009:30-55.

[3]张建儒,王蕊.上市公司治理结构问题的系统分析[J].商场现代化,2006,07.

猜你喜欢

商情(2020年15期)2020-05-26 01:58:00

新营销(2019年13期)2019-12-17 10:00:02

中学生数理化·七年级数学人教版(2019年9期)2019-11-25 07:34:34

时代金融(2019年27期)2019-11-21 08:37:49

活力(2019年15期)2019-09-25 07:21:38

中学生数理化·七年级数学人教版(2016年9期)2016-12-07 08:28:52

中学生数理化·七年级数学人教版(2016年8期)2016-12-07 07:25:19

山西农经(2016年3期)2016-02-28 14:24:03

东华理工大学学报(社会科学版)(2014年3期)2014-12-18 12:27:24

河南科技(2014年23期)2014-02-27 14:19:12