现代化煤矿的采煤材料成本控制与优化

2014-08-16 11:05刘战豫

山东工商学院学报 2014年2期

刘战豫

(河南理工大学经济管理学院,河南 焦作 454000)

按照《煤炭工业发展“十二五”规划》,截至2015年,全国煤矿采煤机械化程度达到75%以上,其中大型煤矿达到95%以上,30万吨及以上中小型煤矿达到70%以上,30万吨以下小煤矿达到55%以上。在综合机械化采煤逐步推广的过程中,现代化矿井的采煤成本构成发生了较大变化,这种变化体现在机械设备费用和材料费用的显著增加,采煤成本的变化及控制正在成为关注的焦点,目前研究主要集中在:基于完全成本角度的采煤成本构成、变化及成因研究[1-2],基于某项管理方法的煤炭生产成本控制研究[3-6]或某项技术改进的生产成本降低[7-8],缺少对综合机械化采煤条件下的材料成本控制进行系统的研究。本文对综合机械化采煤的材料成本控制进行研究,探寻现代化矿井的材料成本控制优化路径,为煤矿的材料成本管控提供建议,提高煤矿的经济效益。

一、综合机械化采煤材料成本分析

我国现行煤炭企业成本核算的基本框架是由原能源部1991年颁布的《煤炭工业企业会计核算办法》和《成本管理办法》构成,煤矿的原煤生产成本基本上反映的是制造成本,根据煤炭生产的实际情况细分为:“原材料、工资、职工福利、电力、折旧费、井巷工程基金、维简费、修理费、地面塌陷赔偿费和其他支出”等十项要分别进行核算[9]。本文所研究的综合机械化采煤的材料成本控制,属于其中的原材料成本控制。

1.研究数据基础

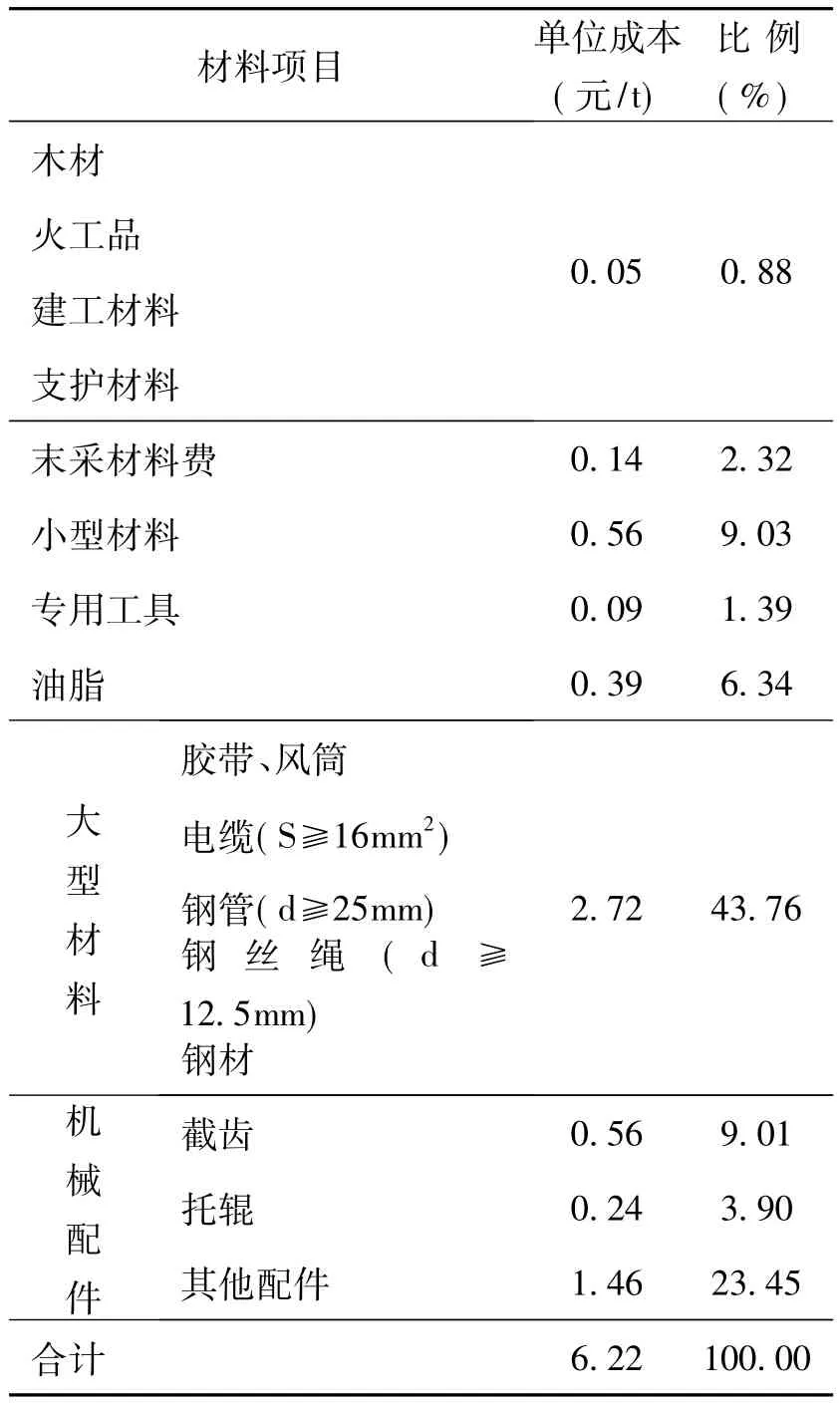

煤炭企业综合机械化采煤过程中,需要消耗各种材料以及水、电资源,其中材料又可以根据煤炭生产过程的各项具体作业和材料用途,将煤炭生产类材料划分为大型材料、小型材料、油脂、机械配件、专用工具、木材、火工品、建工材料、支护材料、末采材料、防突材料、其他材料等。在这些材料中,不同的煤炭企业在生产过程中根据地质条件的不同,会相应的增加或减少材料消耗项目。本文在山西选择具有区域代表性的某国有大型煤炭企业矿井进行调研,对综合机械化采煤材料成本进行分析,由于煤炭市场从2012年下半年开始下滑对煤炭企业的生产造成了较大影响,生产材料的数据波动较大无法正常反映实际消耗,所以选择2010年和2011年的煤矿采煤材料消耗数据为基础展开研究(见表1)。

表1 某煤矿综合机械化采煤的吨煤材料费用

2.研究数据的信度和效度

(1)数据的信度分析

通过对样本矿2010年和2011年3个综采工作面在正常生产情况下的采煤材料消耗数据进行收集,完成样本矿综合机械化采煤的吨煤材料费用统计。为保证数据测度的准确可靠,始终坚持三角检定法进行数据的核实和检验,即领料单统计、生产区队核实和现场查验相结合。在过程中,严格剔除综合机械化采煤生产过程的非正常材料消耗,尽可能基于长时间的材料消耗统计,分析样本矿综合机械化采煤的吨煤材料费用,最后将取得的吨煤材料费用情况与所属地区,采煤地质条件基本相同,生产情况基本相似的矿井进行横向比较,吨煤材料费用的差别在±0.003,具有较高的一致性。

(2)数据的效度分析

在持续生产过程中,样本矿吨煤材料费的统计满足企业实际预算需要,但考虑到材料消耗中的诸多材料消耗动因与吨煤无关,例如大型材料一般采取配置的方式按照生产接续进行增加;油脂等消耗与机械的运转时长相关;木材、火工品、建工材料、支护材料、末采材料、专用工具和小型材料等都是间接的由吨煤生产而消耗。本文在对各项材料进行详细测算时,坚持采用直接动因分析,根据不同的成本动因为基础计算采煤材料消耗,这样保证了分析作业的消耗而不单纯是产品的消耗,从而把相应的材料消耗分解到各项作业中。最后,各项材料消耗总费用确定的基础上,按照对应产出的原煤量进行吨煤材料费用计算,这样既保证了数据的有效性也体现了可操作性。

(3)材料成本的分析

根据煤炭生产过程的各项具体作业和材料用途,结合煤矿实际管理需要,将煤炭生产类材料划分为大型材料、五项材料、末采材料、专用工具、小型材料、油脂及乳化液、机械配件等七大项[10],针对每项材料进行定义、分类和消耗分析。

大型材料是指原煤生产中使用的电缆(16mm2及以上)、输送胶带、钢管、钢材、钢丝绳及风筒。煤炭企业生产过程中消耗的大型材料消耗,主要是在采煤工作面形成过程中,按照工作面的走向长度进行投入,回采过程中回收复用[11]。

五项材料是指正常生产中的五项材料消耗,范围包括木料、火工品、支护材料、建工材料及其他材料,其中对于生产准备、掘进等工程用的材料不应包括在五项材料的消耗中。

专用工具是指在煤炭企业生产过程中专用的工具,包括常用工具、特殊工具及仪器仪表,一般按照周期进行人员配置[12]。

小型材料在煤矿企业生产过程中需要量很大,属于易耗品,通常种类繁多,不同生产条件的煤矿生产所用的小型材料也不同,需要根据具体的生产条件具体区分,通常具体包括:漆类、档板、档圈、弹垫、10mm2及以下的电缆、法兰及法兰胶垫、密封圈、截止阀、螺栓、螺母、铜线鼻子、胶类、电焊用具、电流表、管材、金属工具、开关、弯头、堵头、直通、绑扎带、钻头、灯具、矿井安全用品等。

油脂及乳化液是指在煤矿生产过程中为保证综合机械化采煤设备良好运转所使用的各类油脂和乳化油,一般采取周期性更换。具体来说,油脂项目包括支架浓缩液(或支架乳化油)、工业齿轮油、液力传动油、抗磨液压油、机械油、润滑脂(钙基、锂基)、二硫化钼、柴油机油、汽轮机油、防冻液、刹车油、冷却液、冷却剂、冷却油、柴油[13]。

机械配件指煤矿生产过程中所用设备的所有零部件,通常分为易损件和大部件。在煤矿生产中,小型设备主要包括水泵(非泵房使用)、开关(非组合开关)、空压机(井下使用,非固定)、照明综保、煤电钻综保、局扇(非主通风机)等;而大型设备主要包括采煤机、刮板运输机、转载机、破碎机、液压支架、超前液压支架、变电站、乳化液泵站、喷雾泵站、组合开关、通讯信号保护、胶带输送机(顺槽、大巷、斜井、上仓、配仓)、除铁器、振动筛、给煤机、锅炉、空压机(地面固定)、变电所高压柜、变电所低压柜、水泵(中央泵房、地面加压供水泵房使用)等[14]。

末采材料,指末采过程中所发生的材料消耗,一般是锚杆、锚固剂、托盘、铁丝、钢丝绳等。采煤过程中按照采煤结束时工作面长度进行一次性投入。

根据该煤矿生产过程中的材料消耗数据统计,七项材料消耗在综合机械化采煤的吨煤成本中所占的比例,由小到大依次为大型材料43.76%、机械配件36.63%、小型材料9.03%、油脂及乳化液6.34%、末采材料2.32%和专用工具1.39%。

二、采煤成本的控制和优化

通过对该煤矿综合机械化采煤的各项材料成本分析,结合煤炭行业相关专家讨论,认为样本矿的综合机械化采煤材料消耗项目、消耗材料构成和材料消耗特点具有一般性,当前综合机械化采煤材料成本的构成主要有大型材料、机械配件、小型材料和油脂及乳化液,按照ABC成本管理法并结合煤炭生产材料消耗特点,重点对上述四类材料成本进行控制和优化分析,提出针对性控制优化路径和方法[15]。

1.材料成本的控制优化路径

综合机械化采煤的材料成本控制优化路径主要从两个方面:基于生产技术层面的材料成本控制优化和基于生产管理层面的材料成本控制优化。技术层面的材料成本控制是基础,重在降低投入,管理层面的材料成本控制是完善,重在合理使用,通过两方面的采煤材料成本控制优化路径探寻,能够较为全面的实现总的材料成本控制和优化。

(1)基于生产技术的材料投入控制优化路径

采煤过程中,生产技术人员要科学分析工作面的煤层地质条件,按照实际需要选择高效率低成本的生产技术方案,同时立足自身进行设备选型,整合全套综合机械化采煤设备的效能,使整个采煤机械化生产体系达到最优工作效率,降低设备损坏率和机械配件的投入量,最终实现原煤生产的材料成本投入最优[16]。

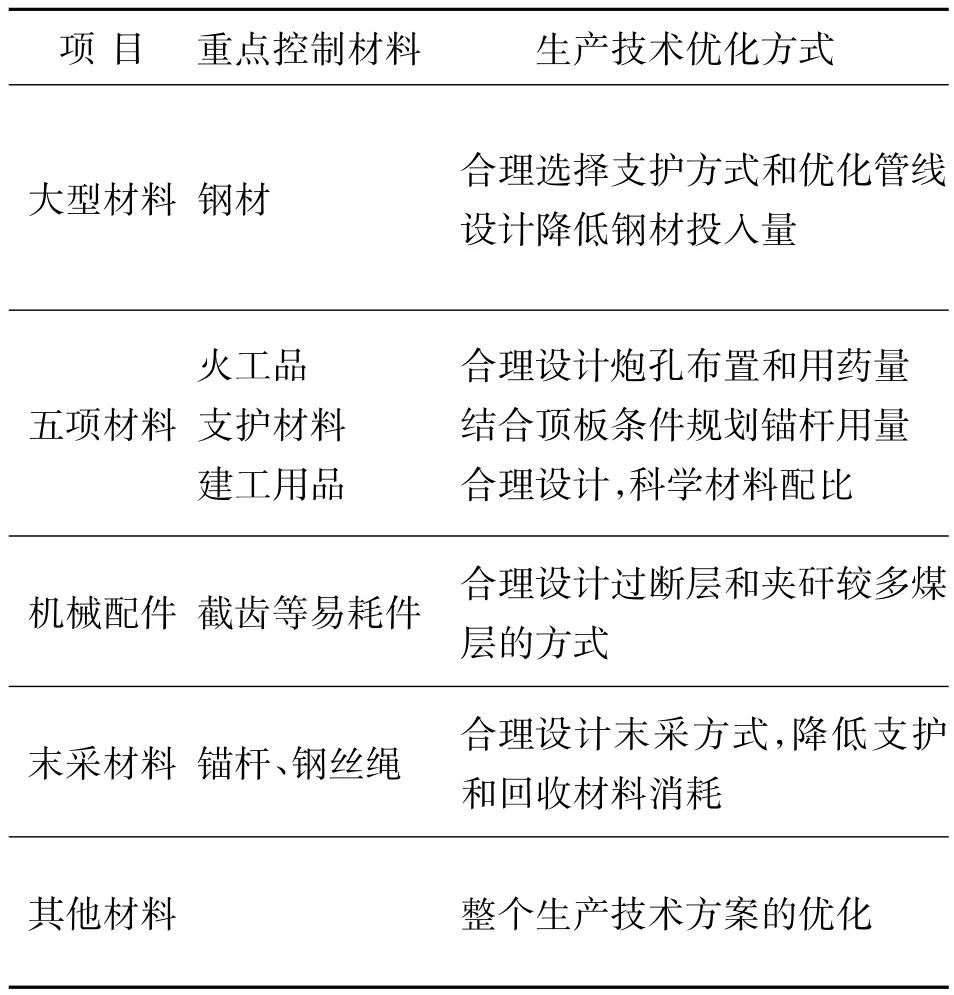

基于生产技术的材料投入控制优化路径:巷道支护方式的优化→采煤过程的优化(合理设计初采、过断层和末采环节)→运输系统的设计优化→通风系统的设计优化→机电系统的设计优化。在优化过程中,具体对应重点控制的投入材料见表2。

表2 基于生产技术的重点控制材料投入方式

(2)基于生产管理的材料使用控制优化路径

生产技术方案确定,在理论上材料的基本投入类型和投入量随之确定,但在生产过程中由于人为的操作和使用等问题,会对材料的消耗产生极大的影响,这就需要强化生产材料管理,尽可能使实际的材料消耗贴近生产技术方案的设计值。

基于生产管理的材料使用控制优化路径:按照ABC管理法进行材料分类→基于定额指标控制材料使用量(按照材料消耗动因分析科学测算定额标准)→基于LCA理论分类设置材料管理台账→提高材料的回收率和旧品复用率→根据材料使用特点采用多种方法优化使用量。在优化过程中,具体对应重点控制的投入材料见表3。

2.材料成本的控制优化方法

材料成本控制优化的具体方法需结合路径选择:基于生产技术的优化路径中,材料投入控制的具体方法只有通过技术方案的对比和优选,按照经济效益最大化原则,选择各项材料成本投入最低的方案,主要体现在采煤技术的创新层面;基于生产管理的优化路径中,可采用的材料使用控制方法较多,需要结合不同材料的使用特点进行分析和管理,主要体现在材料管理方法的创新层面[17]。在综合机械化采煤技术相对成熟的情况下,基于技术创新层面的材料成本投入降低较难,这里重点提出基于生产管理创新层面的3项材料成本控制优化方法。

表3 基于生产管理的重点控制材料使用方式

(1)ABC材料分类优化管理

借鉴ABC物料管理法的基本原理“区分主次,分类管理”,将生产材料管理对象分为ABC三类,以A类作为重点控制对象,属于价值高、品种少的材料;B类为一般控制对象,属于价值较高、品种较少的材料;C类为辅助控制对象,属于价值较低、品种多的材料。其关键在于区别一般的多数和极其重要的少数。根据综合机械化采煤的总材料成本分析,生产材料也可划分为ABC三类进行管理,具体分类和对应的管理方法如下:A类,大型材料,每项材料建立台账,进行全过程使用管理,重点避免浪费和损毁;B类,机械配件,按照配件消耗定额进行分类管理;C类,小型材料、油脂及乳化液、末采材料、专用工具等其他材料,按照材料特点进行定额管理、限额管理和其他控制管理。

(2)基于台账式的设备动态管理

煤矿“采、掘、机、运、通”体系所属各项设备都应建立台账,按照设备使用寿命,采用LCA(lifecycle-assessment)并结合工作环境的具体情况,定期进行检修维护,按照“配件—组件—部件”的损坏原理及时进行更换,防止小的配件损耗转变为大的部件材料投入,同时也降低了设备所带来的安全隐患。

机械设备所需的油脂及乳化液需要定期更换,制定相应台账进行监督管理,定期检测油脂是否达标,保证机械设备的良好运转。油脂及乳化液的管理原则,通过合理适量的投入保证机械设备的长期稳定运行,以减少设备损坏所带来的配件材料消耗,进而达到整体材料成本的降低。

(3)构建全面的材料消耗定额体系

采煤过程中所消耗的七项材料,除少部分材料消耗动因和原煤产量直接相关外,其他的材料消耗动因都和原煤产量没有直接关系,所以各项材料需要细分消耗动因,制定科学的材料消耗定额体系。基于材料消耗特点制定的分项材料消耗定额体系,能够开展材料成本的精细化管控,可以较为准确的控制和优化各项材料消耗。

三、实证效果

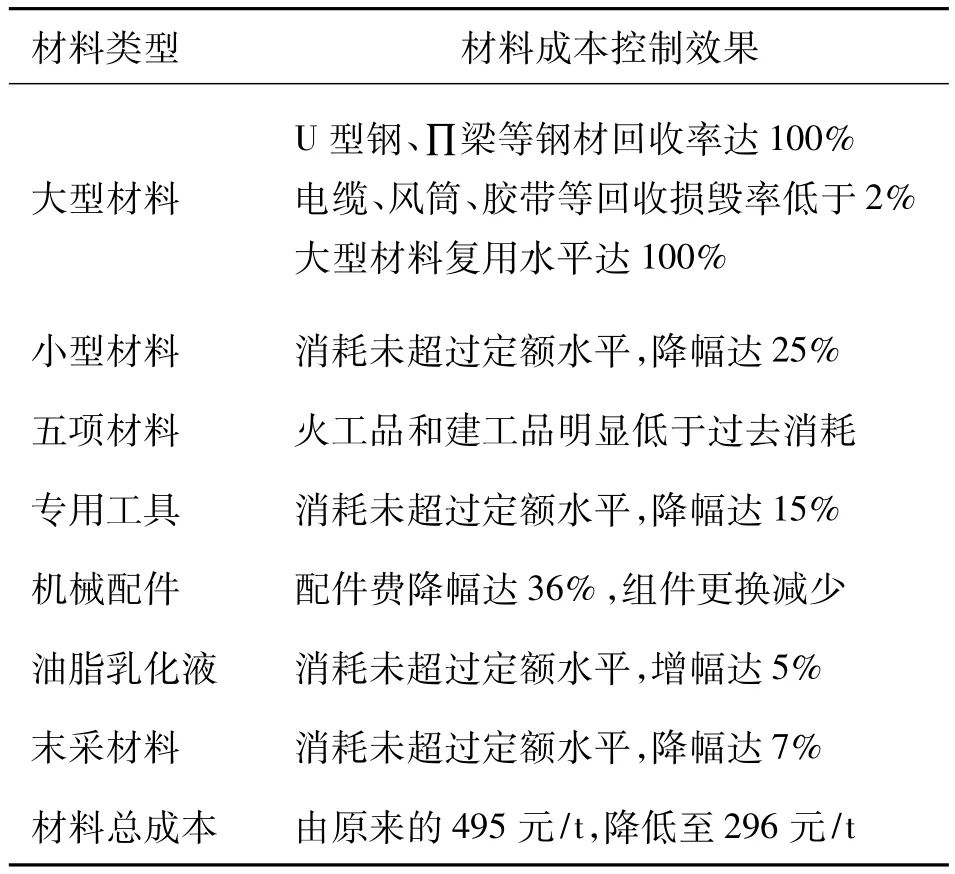

2012年6月至2013年6月,综合机械化采煤的材料成本控制优化路径和方法在山西某煤矿进行管理实践,该煤矿年设计生产能力为300万吨,开采方法为走向长壁式综合机械化采煤法,全部垮落法管理顶板。历时1年,该煤矿的采煤材料成本控制取得了明显的效果,总体上吨煤成本由原来的495元/t,降低至296元/t,具体效果指标见表4。

四、结论

综合机械化采煤的材料成本控制优化路径和方法研究,较系统的给出了现代化矿井生产过程中的材料成本控制策略,即首先从生产技术层面对材料投入进行重点控制,优化生产材料的投入种类和投入量,这是材料管控的基础,然后再从生产管理层面完善材料的使用管理,尽可能的降低各种使用浪费,提高材料的使用效率,这是材料管控的深化提高。具体优化路径:基于生产技术的材料投入控制优化路径:巷道支护方式的优化→采煤过程的优化(合理设计初采、过断层和末采环节)→运输系统的设计优化→通风系统的设计优化→机电系统的设计优化。

表4 采煤材料成本控制效果

基于生产管理的材料使用控制优化路径:按照ABC管理法进行材料分类→基于定额指标控制材料使用量(按照材料消耗动因分析科学测算定额标准)→基于LCA理论分类设置材料管理台账→提高材料的回收率和旧品复用率→根据材料使用特点采用多种方法优化使用量。

[1] 张爱荣,徐静.煤矿吨煤成本变化及其成因分析[J].煤炭学报,2007,(2):222-224.

[2] 薛文林.山西省煤矿吨煤成本变化及其成因分析[J].煤矿现代化.2010,(2):9-10.

[3] 郭俊江.加强定额管理控制吨煤成本[J].中国煤炭工业,2007,(7):57.

[4] 李运民.加强材料定额管理,控制矿井吨煤成本[J].管理学家,2012,(15):136.

[5] 杨娟,郭海湘,杨文霞,诸克军.基于多重指标下ABC分类法的煤矿库存物资分类[J].运筹与管理,2011,(5):194-199.

[6] 王刚.加强过程控制降低吨煤材料费[J].煤矿开采,2007,(6):23-25.

[7] 钱万学,徐新强.煤巷锚网支护成本浅析[J].陕西煤炭,2010,(6):9-10.

[8] 汪应宏,汪云甲.煤炭开采成本的预测方法研究[J].煤炭学报,1999,(4):217-218.

[9] 李志敏.两级ABC分类法在煤矿物资供应管理中的应用[J].中州煤炭,2011,(1):104.

[10] 王和平.煤炭企业原煤成本管理浅析[J].会计之友,2010,(7):82.

[11] 周丽艳.原煤成本的后期控制及管理[J].现代商业,2011,(6):227.

[12] 吴习州,曹卫新.浅谈降低原煤成本的途径[J].江苏煤炭,2001,(4):67-68.

[13] 李长征.浅谈原煤成本计划与控制[J].煤炭经济研究,1994,(10):47.

[14] 董养利.煤炭企业要对技术降成本引起高度重视[J].中国商界,2010,(7):407.

[15] 申宝宏,郭玉辉.我国综合机械化采煤技术装备发展现状与趋势[J].煤炭科学技术,2012,(2):1-3.

[16] Ding Rijia,Rui Jianwei,Wang Lijie,Wang Xiaoyan.Study on Site-Based Cost Systemand the Division of Cost Sites in Coal Mines of China[J].Journal of China University of Mining & Technology,2000,(1):23.

[17] LIU Hai-bin.The Calculation Model for Operation Cost of Coal Resources Development Based on ANN[J].Journal of China University of Mining & Technology,2004,(1):99-100.

猜你喜欢

昆钢科技(2022年4期)2022-12-30

昆钢科技(2022年1期)2022-04-19

农业知识(2021年6期)2021-04-02

昆钢科技(2021年6期)2021-03-09

新农业(2020年18期)2021-01-07

小学科学(学生版)(2019年4期)2019-05-11

工业设计(2016年4期)2016-05-04

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

河南科技(2014年8期)2014-02-27