简单季节比例法在最终赔款评估中的应用

2014-08-16 11:05:16王明高王文娟

山东工商学院学报 2014年2期

王明高,王文娟

(1.山东工商学院统计学院,山东 烟台 264005;2.烟台职业学院,山东 烟台 264670)

保险公司某些业务的保费收入、营业费用和赔款支出一般来说不会平均在一年内均匀发生,而可能相对集中在一些时段,如上半年或下半年、4个季度中的某个季度、12个月中的某些月份,并且每年的规律基本相似。因此,保险公司的这些业务存在季节性波动,并呈现一定的周期性。如企业财产险主要承保自然灾害和意外事故所造成保险财产的损失,自然灾害对财产险赔案的发生有直接影响,如我国冬季经常出现的雪灾和夏季的暴风雨,这些事故的发生对保险财产造成了巨大损失。而自然灾害的发生受季节气候因素影响较大,从而一年中季节的变化将对保险赔案的发生有直接影响,这对保险公司预测赔款准备金也会产生一定的影响。赔款准备金作为保险公司的重要负债,能否对其准确预测,这对财产保险公司的稳定经营具有重要意义[1]。

根据我国现行《保险公司非寿险业务准备金管理办法(试行)》[2](以下简称《试行办法》)中规定的评估方法,这些方法主要是确定性评估方法,假设不同事故期赔案的发生模式和支付模式具有相对的稳定性。但是季节气候的规律性变化所产生的自然灾害会使一年中保险赔款流发生季节性波动变化,突出表现为各事故期的赔案数量和赔款金额会发生变化,甚至已发生赔案的支付延迟模式(即结案延迟模式)也会发生变化。对这类现象被称之为特殊赔案中周期性赔案的准备金评估,我国目前在这方面的研究较少,只是在非寿险准备金评估和非寿险精算的专著中提到周期性赔案的处理,其中给出的方法比较简单,主要是基于确定性模型。如谢志刚主编的《非寿险责任准备金评估》[3]及孟生旺所编的《非寿险精算学》[4]中给出的方法,首先分出不同事故期的赔案发生特征,再对具有不同特征事故期的赔案分别进行处理。这种方法比较简单,没有考虑各事故期赔案的变化规律。

本文引用某保险公司的企业财产保险赔案的实际数据进行分析,首先用《试行办法》中规定的方法进行分析,发现这些方法的局限性;再根据赔案数据的变化规律及时间序列中的简单季节比例法理论对赔案的周期波动进行分析,得出最终评估的结果,从而给出一种处理周期变化赔案准备金评估方法。

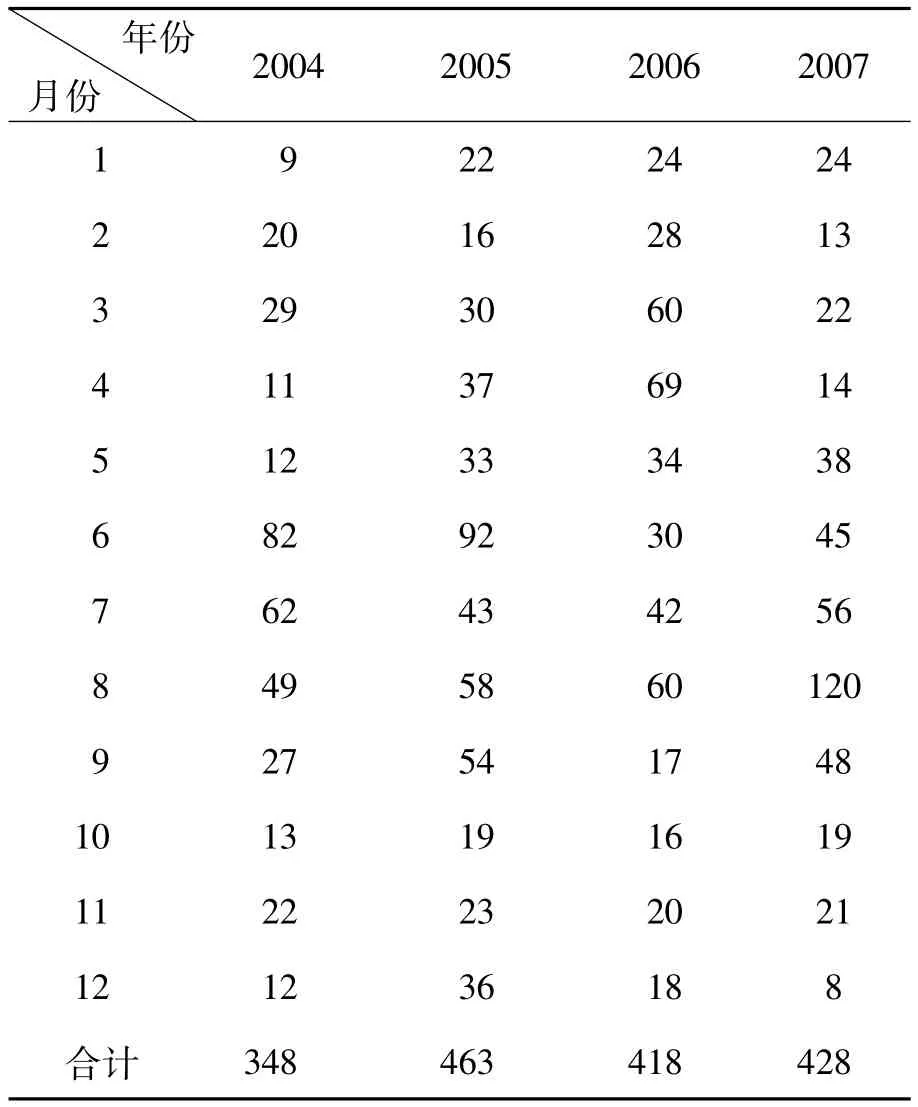

本文采用了某一地区财险公司企业财产综合险2004年初至2007年底的赔案数据(数据提取日期为2007年底),该期间共发生赔案1 657个,考察的数据包括:出险、报案、立案、结案4个时期数据,估损金额、实际赔付金额,每月发生的报案数据如表1所示。

表1 企业财产综合保险每月发生的报案数

从表1可以明显看出企业财产保险赔案发生的季节性波动比较明显,赔案主要发生在6、7、8月份。根据当地的实际情况6、7、8月是汛期,可以看出赔案主要发生在这一时期,但在汛期几个月赔案发生量也不均匀。赔案发生的波动性造成了赔款准备金评估的困难,根据《试行办法》规定的赔款准备金提取办法有:链梯法、平均值法、准备金进展法等。选用何种方法对最终赔款进行评估需要考虑一些特定因素,如险种业务特征、所获取的数据等。根据所取的数据情况本文只选用链梯法和平均值法进行分析,同时为了分析的简便,流量三角形选取的事故期为半年,根据《试行办法》中的链梯法模型得出表2累计赔款进展因子和表3累计赔案件数的进展因子(分别由附表1、2所得),进展因子是由赔款/赔案数流量三角形中相邻进展期赔案数值的比率,如表2事故期2004年的下半年,即2004H2在第一列6~12的进展因子1.7是由附表1第二列(第12进展期)除以第一列(第 6进展期)对应的数据,即 1.7=2 921 814.93/1 719 254.18。

表2 累计已决赔款的进展因子

表3 累计已结案案件数的进展因子

从表2、表3数据可看出,每一事故期的进展因子随进展年的发展大体上呈递减趋势,每一列的进展因子都处在相似的范围内波动。根据损失进展法的假设条件,即每一事故期的赔案理赔延迟模式具有相似的变化趋势,具体表现为相同进展期之间的赔款进展因子在相近的范围内变化,但是从以上两表可以看出进展因子的波动范围较大,特别对6~12列和12~24列进展因子数值比较大而且变动幅度也大,这样对该组进展因子的谨慎选定。

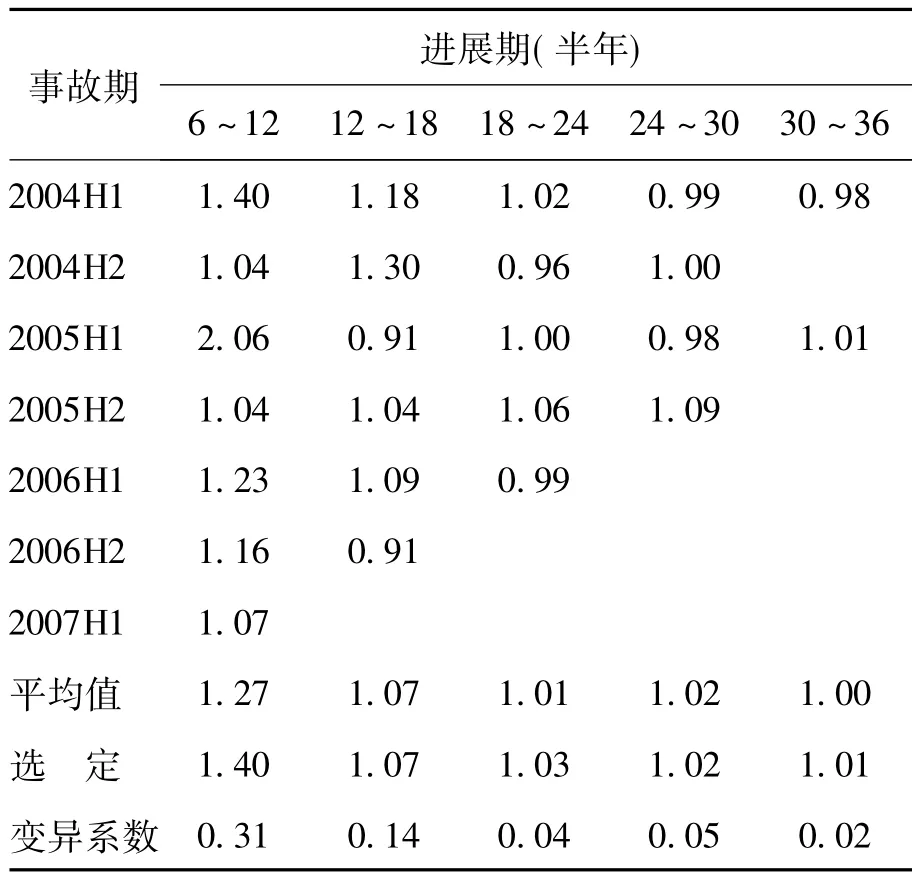

在实务中根据实际情况选定进展因子的方法较多,有平均值法、加权法、最小值法、进展因子趋势法等,由于表2、表3所列数据缺乏一定的规律性,对选定进展因子的确定主观性比较大,评估结果的准确性会受到影响。但是考察已付赔款与已付赔案数得出的案均赔款,发现案均赔款进展因子波动性相对较小(如表4变异系数所示),我们可以考虑用案均赔款法来评估最终赔款。

从表4案均赔款的进展因子表发现个别进展期的案均赔款出现了负增长,但这并不代表总体的进展趋势。表4的最后一行是选定的进展因子,它将用来预测赔款的进展,进展因子的选定参考了其平均值和其他因素。第一列进展因子的波动性也比较大,6~12月的进展因子选定了一个比较大的值,是考虑到2007年下半年出险的赔案在同期案均赔款为8 398.69,远小于同进展期的其他事故期的案均赔款。其他选定进展因子是依据同一进展期进展因子的平均值得出,根据表4的进展因子对案均赔款进行评估(如表5所示)。

表4 案均赔款的进展因子及其选定值

表5 案均赔款估计值

鉴于以上财产险赔案的数据特征选用平均值法对其进行评估,该方法基于结案赔款金额和结案数目,需要分别估计未来的案均赔款和赔案数目,两者的乘积即为未来的最终赔款。案均赔款已有表5评估得出;如用表3对赔案数目进行评估,其进展因子的选择比较困难,会影响评估结果的准确性。针对财产险赔案发生的季节波动性,可以引入时间序列的季节波动法对赔款数量进行评估。由表1可以看出企业财产保险赔案的发生具有明显的季节性波动,对季节变动进行研究,考虑由于季节变动所带来的不利影响,建立季节变动预测模型比较常用的方法是季节比例法[5]。

令yt为时间为t的数值,时间序号t由年份i(i=1,2,…,m)和其中的时期 j(j=1,2,…,k) 表示,当取半年为时期数,则k=2;当取季度为时期数,则k=4;当取月为时期数,则k=12。一般地当时期为季度时有 t=4(i-1)+j,i=1、2、…、m;j=1、2、…、k,在以下的分析中,我们将 yt表示成yij的形式。

我们用以上所介绍的季节比例法来对报案件数进行预测,首先把表1所示的每月发生的报案件数转换成每个季度发生的报案件数,如表6所示。

表6 企业财产综合保险每季度发生的报案数

从表6所给出的数据看出,企业财产保险赔案的产生具有显著的季节性特征,一年中赔案主要集中在第二、三季度发生。由表1可以看出2007年12月份的报案数据偏低,而且这些赔案数据是在2007年底取得的,从而可能存在一部分发生在该时期赔案还没有及时报案。鉴于企业财产保险的特征报案延迟的时间不可能很长,可以假定2007年三季度以前的赔案都已完全报案,只有2007年第四季度报案数还不完全。根据季节比例法预测模型,得出2007年第四季度的报案数据如表7所示。

表7 企业财产综合保险每季度发生报案的比例数

这样得出企业财产保险2007年下半年的赔案数为288,从而用季节比例法可以评估出最终的报案数。因为财产险赔案延迟时间较小一般不会迟于一个季度,这里假定报案数即为最终的赔案数,不考虑不予理赔的报案情况。根据表6、7对最终赔案数目的评估和表5对案均赔款的评估,可以得出企业财产险的最终赔款估计值,即表8最后一列所示。虽然案均赔款是由已付赔款数据得出,赔案数量是由报案数据得出,但是报案数据的结果也是最终的(因为报案数据不会随赔案理赔的进展而变化),所以两者是完全可以匹配的。

表8 最终赔款的估计值

通过表8得出的最终赔款和累计已付赔款(附表1和附表2),我们可以评估出赔款准备金(最终赔款——已付赔款);如果知道了报案赔款,还可以求出已发生未报案赔款准备金(最终赔款——已报案赔款)。总之,最终赔款的得出是赔款准备评估的基础,也是保险公司进行经营效益分析的基础数据,最终赔款的合理准确评估,对保险公司具有重要意义。

季节比例法可以用来分析周期变化数据,比如分析月份、季度、半年的波动,甚至几年的周期变化。对观察期的选择一方面要考虑所取得数据的完整性,如财产险赔案可能延迟几个星期但不会延迟几个月来报案;同时要考虑到事故发生的规律性,比如财产保险赔案事故发生在汛期夏季比较多;所以本文选用季度来分析财产险赔案特征变化,这样既考虑到其报案延迟不会超过一个季度,又考虑到其赔案发生季节性的周期波动。

季节比例法来分析赔案数时最好选取报案数据,因为保险人对报案时间都有严格限制,要求被保险人在认识到事故发生的情况下及时报案。但是用季节比例法分析结案数据效果并不好,赔案理赔处理时间较长不利于用比例法分析。对报案数的选取最好取立案数,这样可以最大限度剔除不需要处理的赔案,这样得到的数据与最后赔付的赔案数差别较小。季节比例法很难直接用于评估累计赔款金额,因为最终赔款金额的确定时间比较长。本文分析的财产险赔案可以看出赔案进展期为3年,因此最近3年事故期的最终赔款金额难以确定,这样不利于各事故期赔案数据的比较。但是季节比例法可以用于分析赔案的报案估损金额,因为财产险一般报案比较及时,这对估损金额的准确性要求较高,我国保险公司在这一方面还不太重视,本文所引用的实际数据发现报案估损金额不理想,所以没有引用季节比例法对报案金额评估。但是如果报案估损金额数据的质量比较高,完全可以用季节比例法进行评估。本文选用平均值法对企业财产保险进行评估最终赔款的准备金,是由于案均赔款的波动性相对较小,可以选用损失进展法(流量三角形)进行评估;赔案数据波动性主要体现在赔案数量上,这样可以用季节比例法来分析最终赔案数量,最终能够更加合理的评估出最终赔款的估计值。简单季节比例法计算比较简单明了,是一个处理保险赔案季节性波动的实用方法。

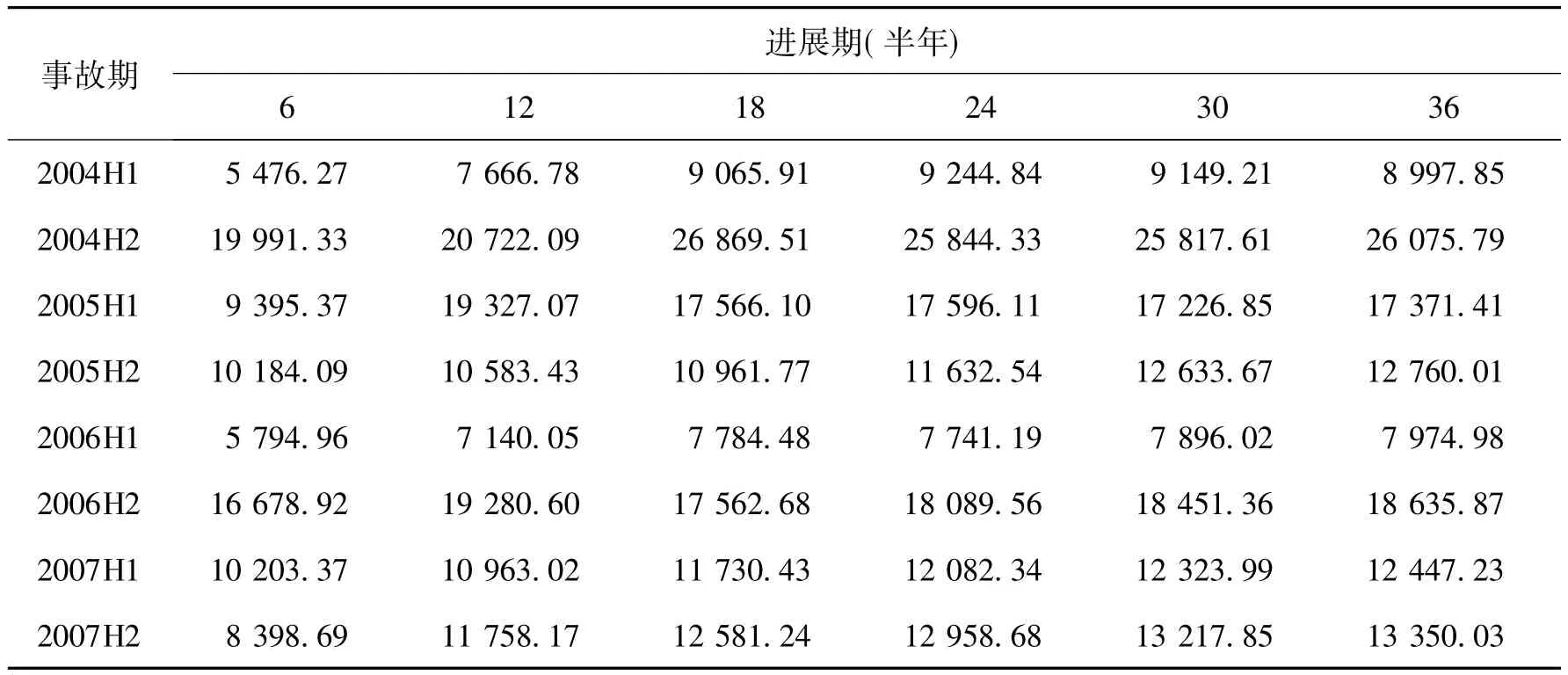

附表1 累计已付赔款

附表2 累计已结案赔案的案件数

[1] 吴小平.保险公司非寿险业务准备金评估事务指南[M].北京:中国财政经济出版社,2005.

[2] 中国保险监督管理委员会.保险规章制度汇编:1998~2005[M].北京:中国民主法制出版社,2005.

[3] 谢志刚,周晶晗.非寿险责任准备金评估[M].北京:中国财政经济出版社,2006.

[4] 孟生旺,刘乐平.非寿险精算学[M].北京:中国人民大学出版社,2007.

[5] 王燕.应用时间序列分析[M].北京:人民大学出版社,2008.

猜你喜欢

四川劳动保障(2021年10期)2021-12-02 01:41:22

今日农业(2020年18期)2020-12-14 19:08:44

科学导报(2019年38期)2019-09-03 04:36:02

数学学习与研究(2016年9期)2016-05-14 02:26:55

小猕猴智力画刊(2015年7期)2015-08-15 08:48:04

现代企业(2015年2期)2015-02-28 18:45:31

小雪花·成长指南(2014年9期)2014-10-20 12:49:17

郑州大学学报(理学版)(2014年4期)2014-03-01 04:21:12

阅读与作文(小学低年级版)(2013年6期)2013-04-29 00:44:03

统计与决策(2010年2期)2010-10-21 06:25:10