商业银行治理结构与财务绩效相关性分析

2014-07-24 15:01张彦明刘斯文

哈尔滨商业大学学报(社会科学版) 2014年4期

刘 铎,张彦明,刘斯文

(1.黑龙江省教育厅,哈尔滨 150001;2.东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318;3.哈尔滨工业大学 管理学院,哈尔滨150006)

金融理论与实务

商业银行治理结构与财务绩效相关性分析

刘 铎1,张彦明2,刘斯文3

(1.黑龙江省教育厅,哈尔滨 150001;2.东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318;3.哈尔滨工业大学 管理学院,哈尔滨150006)

以“金融类”板块中公司年报数据为分析对象,通过数据说明股权集中度与财务绩效之间的相关性和内在联系。结果表明:商业银行股权集中程度较高时,大股东会利用手中的表决权伤害小股东的利益;商业银行董事会规模、监事会规模对财务绩效无显著影响;商业银行独立董事比例越高,其财务绩效越好;商业银行的高管人员持股比例越高,越容易引发高管过分关注短期收益,忽略商业银行的流动性风险和长期收益,不利于其长期发展。

商业银行;财务绩效;治理结构;相关性分析

引 言

商业银行作为重要的金融中介,其经营状况直接关系到一国的货币供应量,从而作用于一国的国民经济。近年来,齐鲁银行诈骗案、汉口银行被指作假担保等事件的发生以及金融危机的爆发,使得我国商业银行面临着较为严峻的形势。在此背景下,商业银行公司治理结构作为现代银行制度的核心,其对银行财务绩效的影响成为了银行业关注的焦点。本文从治理结构中的股权集中度、董事会规模、独立董事占比、监事会规模及高管持股比例切入,对其与商业银行财务绩效之间的相关性进行了探讨,试图为金融机构提供一定的参考。

一、文献回顾与研究假设

无论在理论方面还是实证方面国内外学者一直热衷于公司治理机制与财务绩效二者之间关系的研究。

对于股权集中度与绩效之间的关系研究,初次见于Jensen and Meckling(1976)对此的关注与探索,他们认为,股权集中有益于价值提升。原因在于股权集中时,大股东们则会更有动力去激励和约束管理层以追求股东权益的最大化。Levine(2003)也认为在股权集中的状态可以在很大程度上缓解小股东搭便车现象的发生。

但也有部分学者的研究发现集中的股权结构会降低公司经营绩效或价值,如Burkart,Gromb and Panunzi(1997)的研究表明股权过于集中于大股东时会增强其对公司的控制能力,会因其决策时的独断专行而削弱管理层对公司进行经营管理的积极性和灵活性,同时会影响到管理层经营决策及投资决策的制定及其及时性,从而会降低公司价值。

国外学者对于独立董事占比、董事会规模、监事会规模及高管持股比例的研究结论亦尚未统一。Dunn(1987)的研究发现,独立董事制度的存在会缓解股东与经理人之间的代理冲突。而Herma1in and Weisbach(1998)的进一步研究则发现董事会的独立性还与管理层的议价能力相关,管理层较强的议价能力会削弱董事会的独立性。在高管激励方面,Barr(1990)的研究认为公司管理层的薪酬变化与其绩效之间正向相关,而Johyn(2003)通过对美国银行业10年间的数据的实证分析认为美国银行业高管薪酬与绩效之间的关系不如其他行业明显。

我国学术界对相关问题的研究也并不少见。但迄今为止,国内大多的实证分析并无明确一致的结果。如朱建武(2005)对我国26家中小银行的相关变量进行实证,结果发现股权集中程度与财务绩效呈现负向的相关性。而宋球红(2007)的研究表明,国内银行的股权集中度不会对绩效产生太大影响,但股权的性质发挥了重要作用。在其他几方面,曹廷求(2004)认为董事会规模与银行绩效之间正向相关,独立董事规模与其绩效负相关,而高层管理人员的薪酬激励则有促进银行绩效提升的积极作用。而魏华、刘金岩(2005)的研究则揭示独立董事比例和监事会规模与银行的绩效正相关,而商业银行高层管理者持股与绩效指标却无显著相关性。巩师恩(2006)则表明在国内商业银行中仅有独立董事规模能够发挥一定的公司治理作用。

鉴于已有文献实证样本有限及对银行业特殊性考虑不多。本文选取了截至2013年年底已上市商业银行为研究样本,对公司治理结构可能对财务绩效产生的影响进行了深入探讨。

二、研究方法、变量选取与数据来源

(一)研究方法

本研究采用pearson相关性分析法进行研究。世间万物都是存在相关联系的,我们在社会学上都常常需要对两个变量进行相关性分析。如果两个变量都是分类变量或者有一个是分类变量,则需要用Spearman 相关分析,如果两个变量都是连续性的变量,则Pearson 分析方法更加适合。

(二)变量选取

考虑到商业银行的特殊性,在其日常经营管理活动中,通常将风险管理放在首要位置。财务绩效的衡量标准也离不开风险管理水平的评定,当风险控制在合理的范围时,才能够获取稳定的收益,提高财务绩效水平。根据我国银监会发布的《商业银行风险监管核心指标(试行)》,并结合我国上市公司的财务绩效衡量指标,共选取了以下几个层次的指标作为本文实证分析的自变量:流动性风险、坏账风险、资本安全、偿债能力、盈利能力和资产流动性。

因变量的选取为治理结构四个层次上的指标,分别为:前十大股东所持股份比例、董事会规模、独立董事比例、监事会规模、高管持股比例。变量表述如表1所示。

表1 变量的表述

在所选取的指标中,存贷比率、拆入资金比例、不良贷款率属于负向指标,即数值越低表示商业银行的风险越低,数值越高,风险越高;拨备覆盖率、资本充足率、净资产收益率属于正向指标,即数值越高,风险及盈利越好。

(三)数据来源

本文数据来源于和讯网上市公司年报。选取于沪深两市中“银行业”板块上市商业银行年度报告。鉴于我国上市商业银行数量较少且国有商业银行上市普遍较晚,数据较少,所以未对数据进行年限限制。经过数据的筛选和整理,剔除掉不完整、不可查的年度数据,共得到63组可用数据,数据的整理过程中,没有对特定数据进行选取,变量符合随机性,可以进行相关统计学分析。

三、研究过程及结果分析

(一)股权集中度与财务绩效相关性分析

利用SPSS软件对股权集中度与财务绩效进行相关性分析,通过表2对二者的相关性进行分析可得到如下结论:

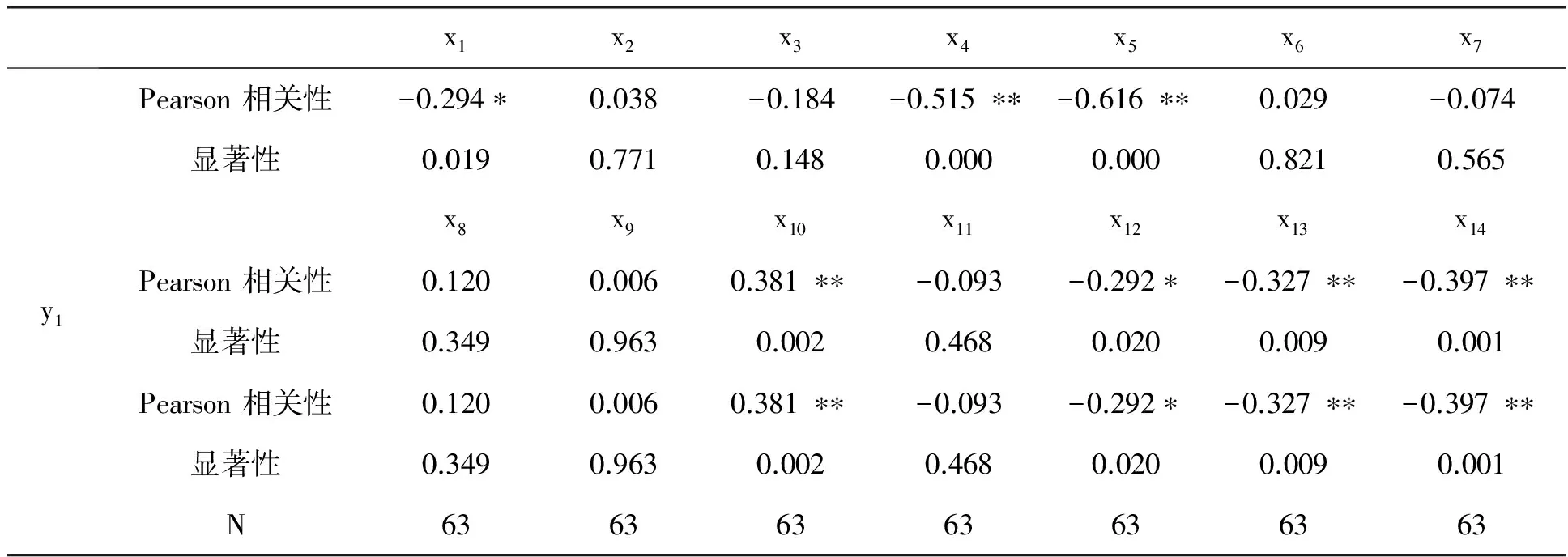

1.股权集中度与存贷比例、资产负债率在0.01置信区间上呈现显著负相关,与单一客户贷款比例、最大十家客户贷款比例、权益净利率、产权比率在0.05置信区间上呈现显著负相关,与销售净利率在0.05置信区间上显著正相关。

2.股权集中程度越高,存贷比率、单一客户和最大十家客户的贷款比例越低。说明商业银行的资产流动性越高,流动风险较小。这从一定程度上说明大股东注重商业银行的资产流动性,为避免商业银行因为流动性风险发生危害商业银行经营的决策,大股东会倾向于选择流动性较高的决策项目。

3.股权集中程度越高,资产负债率与产权比率越低。说明商业银行的长期偿债能力越强。这表明大股东更加注重商业银行的负债偿还能力,较为倾向权益性融资。在这种情况下,商业银行能够在低负债的环境中进行运营,经营的安全性良好。

4.股权集中程度越高,销售净利率数值越高,且与股权结构显著相关。而在盈利能力层次上选取的其他两个指标与股权结构相关性微弱。这说明当股权集中程度较高时,商业银行能够高效率运作,提高盈利绩效。

表2 股权集中度与财务绩效相关性检验

通过相关性分析,股权集中程度越高时,股东会忽略对不良贷款的管理并减少不良贷款准备金的贮备。当股权结构较为集中时,商业银行的净资产收益率会降低,说明当商业银行的股权掌握在少数股东手中时,会提高风险并忽略收益。

(二)董事会人数与财务绩效相关性分析

利用SPSS软件对董事会人数和财务绩效相关数据进行双侧相关性检验,得到的结果如表3所示。

根据表3可以看出:

1.拆入资金比例与董事会人数在0.01的水平上呈现显著的负相关关系,证明董事会规模越大时,商业银行的流动性风险较小,当董事会人数超过17人时,拆入资金比例又开始上升,证明当董事会人数超过17人时,决策效率和风险会加大,降低商业银行的资产流动性。

2.销售净利率与董事会人数在0.01的水平上呈现显著的负相关关系,说明随着董事会规模的扩大,商业银行的净利润会降低。当董事会规模过大时,对一项决策的运行可能会产生不一致的看法,并对分歧很难达成一致,故而导致销售净利率数值下降。

3.除去两个显著相关的变量外,其他财务指标与董事会人数相关性较差,在置信区间内不存在显著的相关性,这说明董事会规模现阶段来讲并没有对商业银行财务绩效起到显著的影响作用,董事会“徒有其名”,而无实质。

表3 董事会人数与财务绩效相关性检验

(三)独立董事比例与财务绩效相关性分析

利用SPSS软件对独立董事比例与财务绩效相关性进行分析,结果如表4所示。

通过相关性分析可以得出如下结论:

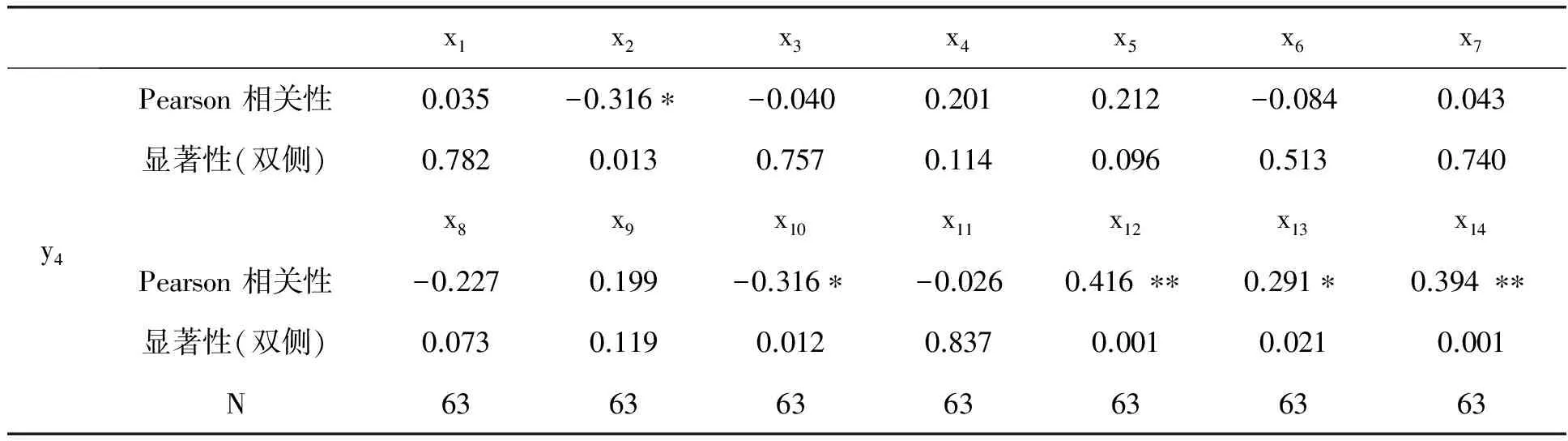

1.独立董事比例与单一客户贷款比例、最大十家客户贷款比例、不良贷款率在0.05的置信区间上呈现显著负相关关系,与拨备覆盖率在0.05的置信区间上显著正相关,与净资产收益率权益净利率在0.01的水平上显著正相关。

2.独立董事比较关注不良贷款的管理情况,并倾向于提高不良贷款的准备金提取,注重规避资产流动性风险。同时独立董事比例较多时,独立董事成员能够运用专业知识独立于商业银行外部对相关决策进行分析和投票。由于排除了自身利益与商业银行利益相关的影响因素,所作出的决策更加客观并且能够合理评估风险,使得商业银行降低经营风险,提高财务绩效。

3.独立董事比例较高时,能够很好地促进商业银行的收益,这一点通过独立董事比例数据与权益净利率相关数据呈现显著的正相关关系即可得知,当独立董事比例升高时,商业银行的收益情况也随之增加,股东投资也得到更好的回报。

表4 独立董事比例与财务绩效相关性检验

通过实证分析结果可以看出,当商业银行独立董事比例越高时,财务绩效越好。一方面,商业银行存贷比率、拆入资金比例越低,证明其资金流动性越好。另一方面,资本充足率、拨备覆盖率、净资产收益率数值越高,且不良贷款率越低,即不良贷款得到了有效的控制并且商业银行的收益越好。

(四)监事会人数与财务绩效相关性分析

利用SPSS软件对监事会人数与财务绩效之间的相关性进行分析,得到结果如表5所示。

通过相关性分析可以得到以下几点结论:

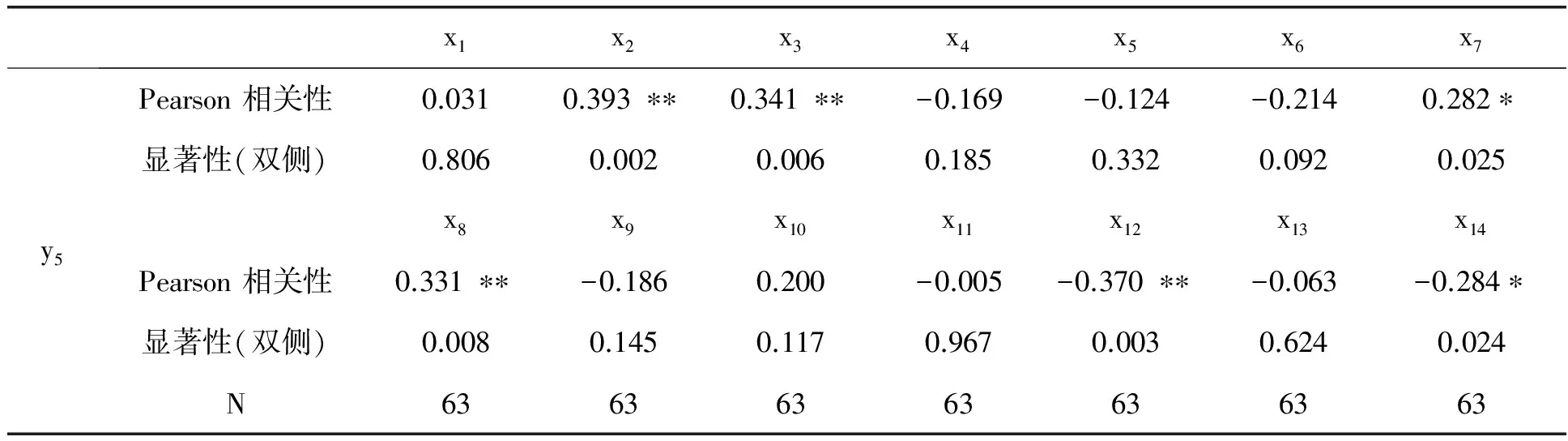

1.监事会与拆入资金比例、销售净利率在0.01置信水平上呈现显著的负相关性,与权益净利率在0.01的置信区间呈现显著的正相关关系,与资产负债率产权比率在0.05的置信区间上呈现显著的正相关关系。

2.一方面,监事会规模增大时,会更加专注于商业银行的资产流动性风险,并通过监督行为提高股东享有的净利润,使每股资本负担的债务减少,以保证股东权益。另一方面,监事会规模扩大时,会忽略对利润增长的监督,同时倾向于对商业银行债务融资的赞同,使商业银行的偿债风险增加,同时缺乏对每股资本的债务监管。

表5 监事会人数与财务绩效相关性分析

(五)高管持股比例与财务绩效相关性分析

利用SPSS软件对高管持股比例与财务绩效进行相关性分析,得到结果如表6所示。

通过相关性分析可以得到如下结论:

1.高管持股比例与拆入资金比例、资本充足率、流动性比例在0.05置信区间上呈现显著的正相关关系,与拨备覆盖率在0.01置信区间上呈现显著的正相关关系,与资产负债率在0.05置信区间上呈现显著的负相关关系。

2.股权激励政策使高级管理人员更加注重与自身业绩相关方面的财务绩效指标提升。一方面,当高级管理人员持股时,会更加注重商业银行的不良贷款率和资产负债率的降低。当高级管理人员持股时,商业银行的盈利能力和风险管理直接反映高管人员的管理能力和治理水平。在这种情况下,高管人员会想方设法降低商业银行的不良贷款率和资产负债率以显示自身的资产管理能力。另一方面,由于统计的样本中,采取高管持股作为激励政策的商业银行数量较少,且持股比例极低,因此,不能够对高管人员起到良好的激励作用。在这种情况下,商业银行高管人员注重短期收益的实现,以刺激股票价值增长,从而获得收益,引起商业银行的短期行为。

通过分析可以得出,当高管持股比例越高时,资金的流动性风险降低、资产收益率水平降低。同时不良贷款的准备金率提高,资本充足率提高。即高管持股比例越高,越偏向于风险高的项目但会重视自身的业绩考核指标,如提高资金安全性以显示自身对股东资本的经营能力。

四、结论与建议

总结以上结果,可以得到以下几点结论与建议:

1.商业银行治理结构对财务绩效影响显著。通过模型建立过程中,拟合度衡量数据以及相关概率的分析,所选取的商业银行治理结构指标与其财务绩效,尤其是风险绩效方面有着比较密切的联系。这说明,当商业银行的治理结构发生变动或者发生重大调整时,都会影响到商业银行的财务绩效,商业银行的决策、监督部门必须对其行为和决策进行谨慎的选择,以免使其财务绩效发生较大浮动的波动从而使利益相关者产生怀疑。

表6 高管持股比例与财务绩效相关性分析

2.商业银行独立董事比例对财务绩效影响显著。针对二者构建的回归方程拟合程度较好,拟合系数达到了0.782。针对现实经济问题的实证分析中,达到了较为理想的效果。因此,可以得出:我国商业银行的独立董事制度较为完善,与财务绩效指标存在着较为敏感的关系,当独立董事比例发生变化时,会使财务绩效随之发生较大幅度的变化。因此,我国商业银行应当注意,当独立董事制度对财务绩效已经发挥显著促进作用时,应对其保持结构的相对稳定,不要发生重大变动以引起财务绩效随之发生较大波动。

3.商业银行高管持股比例对财务绩效影响显著。针对二者构建的回归方程拟合程度较好,拟合系数达到了0.570,拟合度良好。根据变量的描述性统计可以得知,对高管人员授予股票的商业银行所占数量极少,且高管人员所持股票比例极低,结合实证分析可知:高管持股容易诱发商业银行短期行为,过分注重决策收益而忽略风险,使商业银行流动性风险提高。但同时,高管人员为了彰显自身资产管理能力,会努力降低不良贷款率、资产负债率等衡量其管理能力的财务指标,从而对商业银行财务绩效起到促进作用。

4.商业银行董事会与监事会规模对财务绩效影响微弱。根据公司治理结构中董事会规模、监事会规模指标数据与财务绩效指标数据的模型分析可以得出,董事会规模、监事会规模对财务绩效指标的影响均不显著。实证分析的结果反映出我国商业银行现阶段董事会规模、监事会规模的建设仍然处于待完善的环节。董事会规模和监事会规模的选择还没有对商业银行的财务绩效起到显著的影响,这仍然是我国商业银行治理结构的不足之处。

[1]张彦明,张冰茹,王 斌 股权结构与企业社会责任关系实证研究——基于石油化工类上市公司数据[J].财会通讯,2012,(4):32-33.

[2]李卓娜,赵谊生.上市商业银行股权结构与经营绩效的实证研究[J].价值工程,2011,(28):123-124.

[3]张彦明,王 斌,付会霞,张冰茹,李绍萍.企业社会责任与财务业绩关系理论研究[J].财会通讯,2012,(11):38-39.

[4]郑石桥,蒋宏桥,王建军.董事会会议次数与公司绩效关系研究[J].财会通讯,2010,(1):99-105.

[5]张兴亮.上市公司董事会特征与公司绩效[J].财会通讯,2012,(6):61-63.

[6]柯宝红.上市公司高管薪酬影响因素研究——基于食品饮料行业的实证研究[J].财会通讯,2012,(3):102-104.

[责任编辑:姜野]

TheRelationshipBetweenGovernanceStructureandFinancialPerformanceofListedCommercialBanks

LIU Duo1,ZHANG Yan-ming2,LIU Si-wen3

(1.Heilongjiang Provincial Department of Education,Harbin 150001,China;2.Oil Economy and Management Institute,Northeast Petroleum University,Daqing 163318,China;3.School of Administration,Harbin Institute of Technology,Harbin 150006,China)

Annual report to the financial sector data is analyzed,the data show that the correlation and inrinsic connection between ownership structure and financial performance.The result of the above-mentioned study shows that: under high-degree of ownership structure of commercial banks,the large shareholders will use their right to vote to harm the interests of small shareholders; the size of board-of-directors and supervisors have no significant effort of the financial performances; the higher the proportion of independent directors of commercial banks,the better its financial performance and higher equity incentive policy likely to cause short-term behavior and ignore long-term gains.

commercial banks; financial performance; governance structure; regression analysis

2013-12-11

国家社会科学基金一般项目(12BJY076);黑龙江省哲学社会科学规划项目(12E142);黑龙江省“十二五”教育科学研究规划课题(HGJXH B2110149)

刘 锋,男,黑龙江哈尔滨人,研究员,东北石油大学博士研究生,主要从事金融理论研究。

F823.33

:A

:1671-7112(2014)04-0003-07

猜你喜欢

董事会(2022年5期)2022-06-15

内江师范学院学报(2022年4期)2022-04-27

湖北师范大学学报(自然科学版)(2021年3期)2021-09-08

数学物理学报(2021年1期)2021-03-29

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2019年1期)2019-11-16

铁道通信信号(2018年9期)2018-11-10

法制博览(2018年23期)2018-01-23

广东造船(2018年6期)2018-01-17

现代财经-天津财经大学学报(2016年6期)2016-12-01