从价值乘数的驱动因素谈可比公司的选择

2014-07-06 07:07许贸荃

中国资产评估 2014年8期

■许贸荃

一、市盈率的驱动因素

市盈率P/E(或称:价格/收益乘数)是股票市价与每股净利润的比率,市盈率估价模型是基于股票市价是每股净利润的一定倍数之假设。基本公式:

目标公司股权价值=目标公司净利润×市盈率

根据Gordon增长模型,处于稳定增长状态公司的股权资本价值为:

式中:

市场法评估企业价值时最基础也是最重要的一个步骤就是可比公司的选择,如果可比公司选择不当,就难以得出可信的评估结论。《资产评估准则——企业价值》(中评协〔2011〕227号)第三十七条要求:注册资产评估师应当恰当选择与目标公司进行比较分析的可比公司;确信所选择的可比公司与目标公司具有可比性;可比公司应当与目标公司属于同一行业,或者受相同经济因素的影响;在选择可比公司时,关注业务结构、经营模式、企业规模、资产配置和使用情况、企业所处经营阶段、成长性、经营风险、财务风险等因素。

市盈率、市净率和市销率这三种价值乘数在企业价值市场法评估中被广泛使用。但在评估实务中,由于不清楚这三种价值乘数的驱动因素,常常被评估师误用,导致选择的可比公司与目标公司实质上并不可比,从而出现估值偏差。基于合理选择可比上市公司、防止价值乘数被误用之目的,本文从财务指标、增长率和风险等驱动因素方面来分析评估师在采用市盈率、市净率和市销率这三种价值乘数时应当如何选择可比公司。

:股权资本价值;

:当期股利;

:下一年度预期股利;

:当期每股收益;

:股息支付率;

:预期增长率,;

:风险,即股权资本成本;

:股权资本报酬率。

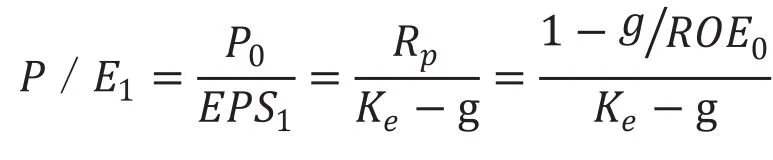

将公式两边同时除以,得到当期市盈率P/E:

如果基于下一年度预期股利,则可得到预期市盈率P/E :

上述公式表明,对于稳定增长公司,ROE、Ke和g是P/E的驱动因素。对于任何既定的增长率g,P/E将随ROE的增加而升高,随着Ke的增加而降低。

而对于高增长公司(如高新技术创业公司),可以从两阶段(前n年的高增长阶段和n年后的稳定增长阶段,下同)股利折现模型得到同样的上述结论。

二、市净率的驱动因素

市净率P/B(或称:价格/账面价值乘数)是股票市价与每股净资产的比率,市净率估价模型是基于股权价值是净资产的一定倍数之假设。基本公式:

与P/E一样,市净率P/B的理论基础与现金流折现评估模型的理论基础是一致的。首先引入以下定义:

式中,B为每股股东权益账面价值(每股净资产)。则根据Gordon增长模型,处于稳定增长状态公司的股权资本价值可以写成:

公式两边同时除以,得到本期市净率P/B:

如果基于下一年度预期净资产,则可得到预期市净率P/B1:

从上述公式得出,市净率P/B由ROE、Ke和g等因素驱动,与ROE和g呈正相关,是递增函数;与Ke呈负相关,是递减函数。

对于高速增长公司,我们可以利用收益法的两阶段模型得到同样的上述结论。

三、市销率的驱动因素

市销率P/S(或称:收入乘数)是股票市价与每股销售收入的比率,市销率估价模型是基于影响企业价值的关键变量是销售收入,股权价值是销售收入一定倍数的假设,其基本公式为:

与市盈率P/E和市净率P/B模型一样,通过Gordon增长模型的变换,可以得到市销率与其驱动因素之间的关系。

首先引入以下定义:

式中,PM为销售净利率;S为每股销售收入。

则根据Gordon增长模型,处于稳定增长状态公司的股权资本价值可以写成:

公式两边同时除以 ,得到本期市销率P/S:

如果基于下一年度的期望销售额,则得到预期市销率P/S1:

由此得出,市销率P/S取决于以下驱动因素:PM、ROE、Ke和g。P/S与PM、ROE和g之间为正相关,而与Ke负相关。

对于高速增长公司,我们依然可以利用收益法的两阶段模型得到同样的上述结论。

四、从驱动因素看可比公司的选择

通过上述分析我们可以得到,ROE、Ke和g是P/E、P/B和P/S的共同驱动因素,而P/S还受到PM的影响。

因此,评估师在选择与目标公司相比较和分析的可比公司时,就财务指标、风险和成长性等因素而言,应当将这些因素在目标公司与备选样本公司之间进行比较,只有这些因素相近时,才具有可比性,如果差异很大,则失去可比性。如:某目标公司最近财年的ROE为12%、PM为8%,可以将备选样本公司的ROE在[12%±*%]区间、PM在[8%±*%]区间的公司确定为可比公司。至于“*%”的取值,可根据备选样本公司的数量多少来决定是放宽或者收窄,如果备选样本公司数量较多,则“*%”可设定得窄一些,越窄可比性越好;如果样本公司数量较少,则“*%”可设定得宽一些,但可比性就差一些。反过来说,区间越宽则获取的可比公司越多,区间越窄则获取的可比公司越少。

当然上述价值乘数影响因素仅是评估师在对目标公司价值采用市场法评估时选择可比公司需要考虑的一个方面,除此之外,选择可比公司还需要考虑诸如以下方面的可比性:

1.在产业(或行业、地域、区域)方面,是否相同(或相关、类似)、或受相同因素影响;

2.在产品结构方面,是否相近;

3.在经营阶段方面,是处于高速增长阶段还是处于稳定增长阶段;

4.在资产额或销售额等经营规模方面,是否处于同一个数量级内;

5.在收益的绝对值方面,如:息税折旧摊销前利润(EBITDA)、投资资本现金流量(FCFF),是否处于同一个数量级内;

6.在收益的相对值方面,如:

猜你喜欢

社会科学战线(2022年1期)2022-02-16

小学生学习指导(中年级)(2018年3期)2018-11-29

证券市场红周刊(2018年21期)2018-05-14

证券市场红周刊(2018年22期)2018-05-14

小学生学习指导(中年级)(2018年3期)2018-01-25

国际商务财会(2017年8期)2017-06-21

时代金融(2016年29期)2016-12-05

中国市场(2016年38期)2016-11-15

股市动态分析(2016年25期)2016-07-23

读写算·小学中年级版(2016年9期)2016-05-14