基于财务报表项目的现金流量信息挖掘分析

2014-07-05 16:25:06许存兴

山东农业大学学报(自然科学版) 2014年4期

许存兴

基于财务报表项目的现金流量信息挖掘分析

许存兴*

渭南师范学院经济与管理学院,陕西渭南714000

针对现有企业现金流量信息分析的局限,拟从报表项目中挖掘现金流量信息。通过选取2010年1593家公司作为研究样本,利用资产负债表、利润表和现金流量表财务数据,构建现金流净额与资产负债报表和利润报表各项目之间的多元回归模型,并通过模型的拟合优度检验、模型的显著性检验和回归系数的显著性检验,得出货币资金等15个项目影响现金流净额的结论。

现金流量;财务报表项目;信息挖掘;多元回归

自20世纪70年代以来,现金流量信息开始受到人们的关注,国内外学者从不同角度对现金流量也展开了相关研究。国外学者Dechow[1]和Dechow及Kothari和Watts[2]发现权责发生制下的盈余比现金流更好地计量了企业业绩。财务分析家通过收益指标表达对公司未来发展的预测,资本市场通过收益指标调节社会资源,管理层以增加收益实现决策目标,达到其理想的报酬。由于报表收益数字是基于权责发生制基础计算得出,其可靠度受“诚信”市场的制约,公众也对收益指标的可靠性提出质疑。在一系列重大财务舞弊案发生后,公众对现金流量的关注达到前所未有的程度,现金为王也成为财务经理的金科玉律。Sloan[3]研究发现企业现金盈余的持续性强于应计盈余,但是市场没有能够有效识别两者持续性的差异,高估了应计盈余的价值。Ball和Shivakumar[4]研究了应计项与现金流的关系,得出应计项与同期现金流之间的非对称相关关系,并提出应计项与现金流回归计量模型。Burgstahler[5]等认为当期现金流量比盈余总额的预测效果更好。国内学者张俊瑞、董南雁和郭慧婷[6]从会计学和财务学角度对现金流操控行为提出相应治理意见。张俊瑞[7]认为应融合应计制和现金制会计基础,构建全新的企业财务评价体系。张传明,陈俊[8]探讨了报表收益和现金流量的决策有用性问题,结果表明应计制报表收益的信息含量呈逐渐降低的趋势。夏冬林和朱松[9]对应计项与现金流关系研究发现对于经营现金流为负的公司,总应计项与经营活动现金流之间的负相关关系更加明显。韩晓明[10]研究发现应计项目和现金流量都具有增量价值相关性,现金流量的价值相关性和持续性均大于应计项目。赵春光[11]认为我国的现金流量具有价值相关性,并且低于会计盈余的价值相关性。张国清、夏立军和方轶强[12]发现经营活动现金流量与净利润之间具有增量的价值相关性,且具有经营活动现金流量之外的增量信息。总之,实证研究结果表明会计盈利本身的信息含量呈递减趋势。

综上所述,国内外学者关于现金流量的研究主要应计项与现金流量关系、现金流量操纵、应计制与现金制和现金流量信息含量等角度开展,并取得了相应的成果。但现有研究中缺乏现金流量与报表项目的相关研究,现金流量具体从何而来?与具体企业业务有何关系等问题均未研究。本文拟研究现金流量与报表项目的关系,从报表项目中挖掘现金流量信息。

1 研究方法

因本文研究的是现金流量与报表项目的关系,现金流量作为因变量,报表项目作为自变量,然而报表项目由多个项目组成,因此,该问题是两个或两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式称为多元线性回归模型。

设随机变量y与一般变量x1,x2…xk的线形回归模型为:

其中,β0,β1,…,βk是k+1个未知参数,β0称为回归常数,β1,…,βk称为回归系数,ε是随机误差,y称为被解释变量(因变量),x1,x2…xk是k个一般变量,称为解释变量(自变量)。对这一模型细加观察后就会发现y是x1,x2…xk的线性函数(β0+β1x1+β2x2+…+βkxk)加上误差项ε。误差项说明了包含在y里面但不能被k个自变量的线性关系解释的变异性。假定ε的平均值或期望值是零,y的平均值或期望值E(y)等于β0+β1x1+β2x2+…+βkxk。描述y的平均值如何依赖于x1,x2…xk的回归方程为:

其中,β1,…,βk为回归系数,对每一个回归系数可以解释为当所有其他自变量都保持不变时,对应于自变量ix改变一个单位,iβ是因变量y改变数量的一个估计值。

对多元线性回归,利用判定系数r2=SSR/SST 度量估计回归方程的拟合度,利用F检验来确定在因变量和所有自变量之间是否存在一个显著性的关系,利用T检验来确定每一个单个的自变量是否显著。

2 研究样本和变量

2.1研究样本及数据来源

结合我国的实际情况,本文将我国沪深两市A股2010年财务数据比较完整1593家公司作为研究样本。同时,样本公司应排除金融类上市公司、排除创业板上市公司、上市日期在2009年12月31日前。本文所使用的数据信息主要来自于锐思数据(http://www.resset.cn/cn)中未调整的现金流量表、资产负债表和利润表数据。根据会计报表满足会计等式资产等于负债加所有者权益要求,因此对于存在部分变量数据缺失现象采用0进行替代。因此,最终得出31个行业1593家上市公司作为样本。

2.2研究变量

2.2.1 被解释变量被解释变量是现金及现金等价物净增加额,其由经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额、汇率变动对现金及现金等价物的影响和影响现金及现金等价物的其它科目等现金流量报表项目组成。

2.2.2 解释变量解释变量主要从资产负债表和利润表报表项目中选取,为防止信息丢失,将资产负债表和现金流量表项目不进行任何删除,从资产负债表和利润表报表项目中分别选75个变量和31个变量进行分析。同时,由于被解释变量是时期数据,而解释变量资产负债表报表项目是时点数据,因此采用资产负债表报表各项目年未数据减去年初数据转换成时期数据。

3 实证研究与分析

3.1多重共线性分析

因资产负债表和利润表中自变量之间存在某种程度上的相关性,即多重共线性。对于含有两个及以上自变量的多元回归模型,如果它们的样本自变量是高度相关时,就不可能确定任一特定的自变量对因变量的单独影响。对单个参数t检验的结果做出解释时就可能出现困难,严重的多重共线性可能导致最小二乘估计出现错误的符号。因此,本文依照经验的检验方法对各变量之间的相关系数的绝对值大于0.7的自变量进行删减,以便消除多重共线性问题。

3.2相关分析

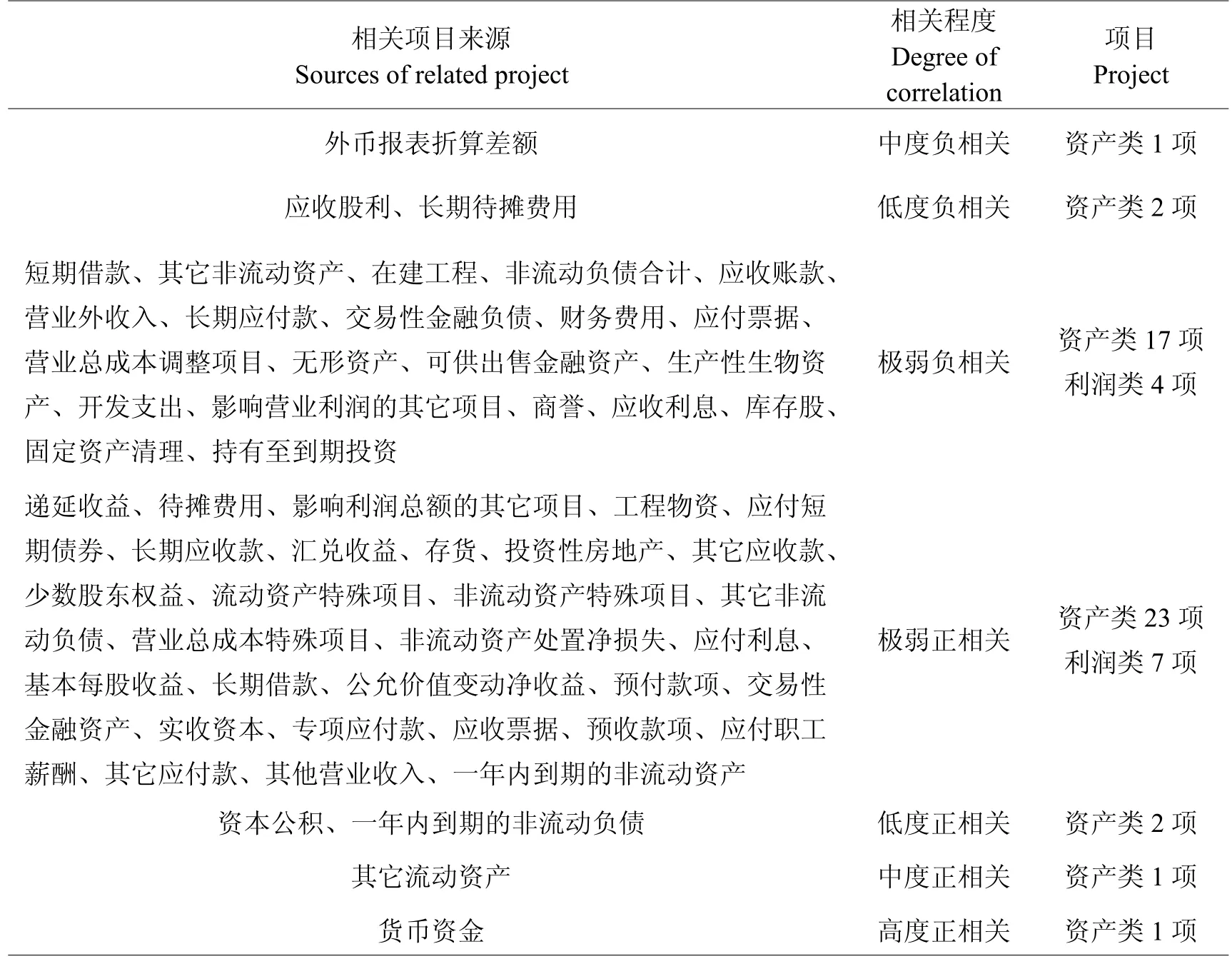

为探寻因变量现金及现金等价物净增加额与自变量资产负债报表各项目和利润报表各项目之间线性相关程度的强弱并用适当的统计指标表示出来,这个过程就是相关分析。相关系数值r若在0<r≤1,表明标志值与变量之间存在正相关关系;若在-1≤r<0,表明标志值与变量之间存在负相关关系。当≥0.8时,视为高度相关;当0.5≤≤0.8时,视为中度相关;当0.3≤≤0.5时,视为低度相关;当≤0.3时,视为相关度极弱。经过相关分析并整理统计,结果见表1。

表1 相关分析统计表Table 1 Correlation analysis tables

从相关分析统计表1可以看出,因变量现金及现金等价物净增加额分别与自变量资产负债报表47项和利润报表11项进行了相关分析,中度负相关1项,低度负相关2项,极弱负相关21项,极弱正相关30项,低度正相关2项,中度正相关1项和高度正相关1项。其中相关系数在≤0.3共 51项,相关程度极弱,可视为不相关的,约占88%;相关系数在0.3≤≤0.5共4项,相关程度为低度相关,约占7%;相关系数在0.5≤≤0.8共2项,相关程度为中度相关,约占3%;相关系数在≥0.8共1项,相关程度为高度相关,约占2%。因存在部分变量相关系数极弱,可以视为不相关,因此将相关系数≤0.1共25项变量进行删除,剩余33个变量作为研究对象。

3.3模型构建

因本文研究的是因变量现金及现金等价物净增加额与自变量资产负债报表各项目和利润报表各项目之间的关系,因此,利用逐步回归法建立多元回归模型。在逐步回归过程中,每一步能增加或者删除一个变量,当增加或者删除一个变量而回归模型得不到明显的改善时,逐步回归过程将被停止。经过15次回归,最终回归结果见表2。

表2 回归系数表Table 2 Regression coefficient table

将回归系数代入回归方程(1)得出回归模型

回归模型(2)中x1、x3、x6、x8、x9、x11、x12、x13、x14、x15、x19、x23、x25、x26和x33分别代表货币资金、应收票据、应收股利、其它流动资产、在建工程、其它非流动资产、短期借款、交易性金融负债、应付票据、预收款项、一年内到期的非流动负债、非流动负债合计、资本公积、外币报表折算差额、基本每股收益。

3.4模型检验

3.4.1 模型拟合优度检验多元线性回归方程的拟合程度可以通过多元判定系数进行检验。其定义为:

表3 模型拟合优度检验Table 3 Model Goodness of Fit Test

其中SSR为回归平方和,SSE为残差平方和,SST为总离差平方和。2R的取值范围为0≤R2≤1,R2越接近1,回归平面拟合程度越高,反之,R2越接近0,拟合程度越低。表3为模型拟合优度检验,从表3中可看出,相关系数R=0.954,判定系数R2=0.910,调整的判定系数=0.910,说明样本回归方程拟合度较优。

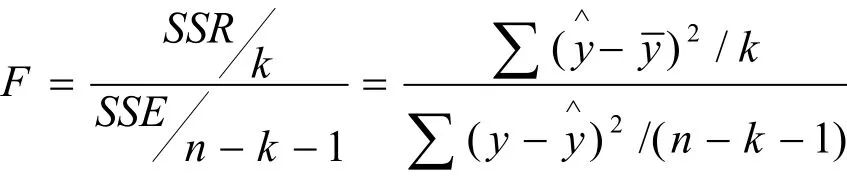

3.4.2 模型的显著性检验(F检验)F检验是被用来确定因变量和所有自变量之间是否存在一个显著性的关系。其定义为:

其中,SSR为回归平方和,SSE为残差平方和,n为样本数,k为自变量个数。从定义可以看出,如果F值较大,则说明自变量造成的因变量的变动远远大于随机因素对因变量造成的影响。表4为模型显著性检验表,从表4中可看出,统计量F=1068.077,相伴概率值=0.000,小于显著性水平,说明多个自变量与因变量y之间存在线性回归关系。

表4 模型显著性检验表Table 4 The model significantly examination table

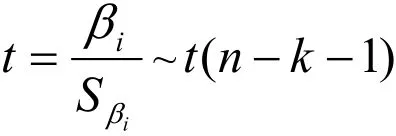

3.4.3 回归系数的显著性检验(t检验)若F检验已经表明了模型总体的显著性,那么t检验被用来确定各自变量x1,x2,…,xk对因变量y的影响是否显著,从而找出哪些自变量对y的影响是重要的,哪些是不重要的。要检验解释变量xi对因变量y的线性作用是否显著,要使用t检验。

式中n为样本大小,n-k-1为自由度,Sβi为回归系数βi的标准误差。因此,若某个自变量的ix的回归系数iβ的标准误差较大,必然得到一个相对较小的t值,表明该自变量ix的解释说明因变量变化的能力较差。从表2回归系数T统计量得知,货币资金、短期借款、外币报表折算差额、其它流动资产、其它非流动资产、在建工程、资本公积、应收股利、应收票据、预收款项、非流动负债合计、一年内到期的非流动负债等12个自变量对y的影响是重要的,交易性金融负债、基本每股收益、应付票据等3个自变量对y的影响相对较弱。同时,各变量的相伴概率值均小于显著性水平a(a=0.05),说明各自变量与因变量之间存在显著的线性关系。

4 结论

从回归系数表可知,在33个变量中有15个变量进入回归方程,其中10个自变量对因变量产生正影响,5个自变量对因变量产生负影响。正影响变量包括货币资金、应收股利、应收票据、其它流动资产、在建工程、其它非流动资产、预收款项、一年内到期的非流动负债、资本公积、基本每股收益与现金及现金等价物净增加额;负影响变量包括应付票据、交易性金融负债、短期借款、非流动负债合计、外币报表折算差额与现金及现金等价物净增加额。企业为增加企业现金净流量,一方面需增加正影响关系的项目,另一方面需减少负影响关系项目。

为增加正影响关系的项目,可以从以下几方面考虑。(1)加强货款回收工作,增加预收款项收入、现款收入及票据收入,减少赊销收入,给予客户方一定的优惠条件,鼓励客户积极还债,尽可能降低债务产生的坏账;(2)加强存货管理工作,积极处理长期积压商品,变非流动资产为流动资产;(3)如实反映企业经营成果和盈利能利,减少虚减利润,提高信用等级,积极争取信贷支持,获取更多货币资金;(4)充分使用非流动资产作为抵押物,减少超值抵押,腾出多押资产,释放抵押能量,进行更多的抵押贷款;(5)工程项目申请专项贷款,封闭运行,提高融资效率;(6)积极吸收社会法人投资,有效运营投资项目,提高社会法人股东收益;(7)审慎对外投资,加强投资监管,积极收取投资收益;(8)积极争取技术改造、技术研究等拨款项目,吸收捐赠收入,扩充资本公积。

为减少负影响关系的项目,可以从以下几方面考虑:(1)对于超过诉讼时效的债务或名为债务但实际不用支付的债务及时予以清理,降低非流动负债和资产负债率;(2)搞好与供应商关系,对材料采购采用赊购方式,延期向供应商支付,缓解现金支付压力;(3)通过债务重组、以资抵债方式缓解企业债务负担,提高偿债能力;(4)改变投资方式,增加实物投资、土地投资、知识产权投资,减少现金投资。

[1]Dechow P M.Accounting Earnings and Cash Flows as Measures of Firm Performance:the Role of Accounting Accruals[J].Journal ofAccounting and Economics,1994(18):3-42

[2]Dechow,Kothari,Watts J A E.The Relation Between Earnings and Cash Flows[J].Journal of Accounting and Economics,1998,25(5):133-168

[3]Sloan R G.Do Stock Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].The Accounting Review,1996,71(7):289-316

[4]Ball R,Shivakumar L.Earnings Quality in U.K.Private Firms:Comparative Loss Recognition Timeliness[J].Journal ofAccounting&Economics,2005,39:83-128

[5]Burgstahler D,Diehev I.Earnings Management to Avoid Earnings Decreases and Losses[J].Journal of Accounting and Economies,1997,24(12):99-27

[6]张俊瑞,董南雁,郭慧婷.应计制与现金制融合背景下的现金流操控-从盈余管理到现金流操控[J].山西财经大学学报,2007,29(11):114-118

[7]张俊瑞.融合应计制与现金制会计基础构建企业财务评价体系的一个理论架构[J].会计之友,2004(7):4-6

[8]张传明,陈俊.报表收益与现金流量的决策有用性研究[J].经济问题探索,2009(7):186-190

[9]夏冬林,朱松.基于应计项与现金流关系的会计稳健性研究[J].当代财经,2009,294(5):98-102

[10]韩晓明.应计项目、现金流量与会计盈余质量[J].财政研究,2011(9):77-81

[11]赵春光.现金流量价值相关性的实证研究-兼评现金流量表准则的实施效果[J].会计研究,2004(2):29-35

[12]张国清,夏立军,方轶强.会计盈余及其组成部分的价值相关性-来自沪、深股市的经验证据[J].中国会计与财务研究,2006(3):74-96

Cash Flow Information MiningAnalysis Based on the Items of the Financial Statements

XU Cun-xing1*

School of Economics and Management,Weinan Normal University,Weinan714000,China

The cash flow information is excavated from the report Items because of the limitations of existing business cash flow analysis.1593 Companies are selected as the study sample.Multiple regression models are built between the net cash flow and Items of statements of assets and liabilities and profit report through the financial data of balance sheet,income statement and cash flow.The model is tested by the model goodness of fit and significance and significance of the regression coefficient.It is conclusion that the net cash flow is affected by monetary funds and so on.

Cash flow;financial statement items;information mining;multiple regression

F275文献标示码:A

1000-2324(2014)04-0626-06

2012-10-19

2012-12-17

陕西省教育厅科学研究项目(12JK0061);陕西省哲学社会科学规划办(11H008)

许存兴(1976-),男,陕西西安人,副教授,管理学硕士,主要从事公司治理研究.

*通讯作者:Author for correspondence.E-mail:xucunxing@qq.com

猜你喜欢

中国药房(2022年7期)2022-04-14 00:34:30

活力(2019年15期)2019-09-25 07:21:38

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

文理导航(2017年20期)2017-07-10 23:21:03

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

山西农经(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

遵义医科大学学报(2013年2期)2013-01-23 00:12:15