发展型企业薪酬体系设计路径研究

2014-06-12 01:45

中国人力资源开发 2014年3期

■责编/张新新 Tel:010-88383907 E-mail:hrdxin@126.com

著名人力资源专家赵曙明(2006)教授曾探讨全球统一薪酬设计路径,认为设计一套全球化的薪酬计划在全球范围内支持公司的经营运作,已成为跨国公司管理中一个焦点问题。关涛(2012)曾通过纵向视角提取发展型企业的组织特征,研究企业生命周期各阶段组织特征差异性,Jawahar(2001)等人研究认为,企业生命周期可分为启动(创业)、成长、成熟和衰退四个阶段。Miller 和Friesen(1983)认为衰退期的企业是不成功,而处于成长和成熟期的企业是相对成功地,属于发展型企业,一直保持成长或成熟状态而远离衰退就意味着基业长青。研究发展型企业的薪酬设计路径,既可以拓展薪酬理论研究,又能为同类型企业招人、用人、留人提供薪酬设计参考路径,为其长期、稳定、高效的运营提供薪酬激励指导,具有较好的理论价值和现实意义。

薪酬是员工因向企业提供了劳动而获得的各种形式的回报或答谢,体现了劳资双方的一种公平交换关系,是劳动或劳务的价格表现。薪酬分为直接薪酬和间接薪酬。直接薪酬是企业以现金形式支付给员工的收入,包括固定工资和奖金。间接薪酬即福利,通常是企业以现金以外的其他物质形式如实物形式发放给员工的各种收入或相应待遇。企业薪酬设计一般包括工资、奖金、福利三部分。

一、薪酬设计研究现状

(一)国外研究现状

国外薪酬设计包括以下几种:1.基于工作的薪酬( job-based pay)在主要基于职责、岗位、职责、胜任能力等方面,将工作差异作为确定薪酬差异的基础,主要适合成熟期的大中型企业,适用于管理、行政岗位等。2.基于技能的薪酬(Skill-based pay)是根据员工所具有的知识和技能所确定,从组织所需求的技能和有效测量员工技能两方面进行“人岗匹配”分析,主要适用于研发及高科技企业。3.基于知识的薪酬(Knowledge -based pay)关注一个人通过教育和工作经验积累的人力资本,主要适用于知识创新型企业。4.基于绩效的薪酬(performance -based pay)以结果为导向,强调薪酬与员工贡献之间的关系,主要适应于销售或市场开拓型企业。5.基于潜能的薪酬(Potentiality -based pay )关注接班人培养计划,适用于快速发展的大型企业。

(二)国内研究现状

我国薪酬设计研究经历了一条从粗放走向精细,从单一走向多元的发展历程。

1.薪酬制度设计方面,学者们在借鉴国外现代薪酬设计理念的基础上,按员工岗位特点设计薪酬,如《薪酬管理》一书详细分析了销售、技术、中层管理以及高层管理人员的岗位价值特征,并设计了不同的薪酬模式。张丽华,王蕴(2009)从不同维度设计薪酬,如岗位薪酬、能力薪酬、绩效工资和长期薪酬等体系的设计与管理。近年来,针对高级管理人员的年薪制研究出现一些新理论。赵曙明(2010)对企业建立经营者年薪的方法、原则和模式进行了深入探讨,指出要防止经营者只顾眼前利益而忽视长远利益的短视行为。王砾、孔德玲(2009)提出需要薪酬理论,缩减薪酬等级,组合多种薪酬激励模式,满足员工多种需要,提高薪酬激励价值。

2.岗位价值评价及岗位工资研究方面,排序法、归类法 、点数法、因素比较法的研究较多。点数法研究尤取得突破,不同岗位的劳动责任、劳动技能、劳动强度及劳动条件等评价要素进行要素赋值和点值换算,作为建立薪酬体系的重要依据。李成彦,唐人杰(2009)认为要素记点法有利于构建岗位等级结构。孔玉生(2001)等人提出岗位薪点工资制和薪点确定办法。

3.在舒尔茨人力资本理论的基础上,许多学者关注个人素质因素价值。曾湘泉(2003)认为,人力资本回报(即薪酬)是补偿学习技术所耗费的,由直接成本、机会成本构成的人力资本投资。肖兴政(2006)认为,教育是一种投资活动,目的在于获得知识和技能以增加未来收入;教育结果是知识、技能转化为人力资本;学历具有信号功能,是雇主发现高生产效率员工的重要手段。王金营(2001)建议用职称、职务、学历、科研成果等多种特征来衡量人才,随着教育年限的增长,劳动者的人力资本存量呈算数基数增长。他尝试用学历指数法和职称等级法量化人力资本价值。岳渤(2005)从企业成本-收益角度分析,认为员工领取薪酬是再生劳动力资源。

4.绩效评价方面,闻效仪(2009)提出建立绩效管理系统的必要性,“绩效管理系统的PDCA循环涵盖了目标设定和计划、绩效执行、绩效评估及绩效反馈四环节”,提出业绩、能力和态度要素和28种子指标。更多学者从战略层面思考薪酬制度。李成彦、唐人杰(2008)认为,战略性薪酬管理的目标是不断地调整薪酬体系使其适应不同阶段的企业战略,企业战略和薪酬战略彼此匹配,企业效率就越高。杜晓力、屠庆忠(2006)认为,通过薪酬设计有效帮助企业获得竞争优势。

(三)国内外研究评述

国内外薪酬设计研究方面,均围绕成熟期的大中型企业人岗匹配的薪酬问题展开。每种薪酬结构和模式各有优缺点和适应性。这种成熟期的企业薪酬模式能否直接运营于创业企业、成长企业或快速发展的中小企业,如何避免薪酬自身的设计缺陷,如何调整薪酬使用中的匹配偏差?试图设计一种权变的薪酬模式,按发展型企业生命周期不同阶段的特点,合理组合各种薪酬要素,以期达到科学设计、有效运用的设计目的。

二、发展型企业薪酬设计原则和模式

根据前文Jawahar(2001)、Miller(1983)等人的研究,本文定义发展型企业是指经过创业期正向成长期及成熟期(但不含衰退期)发展的高潜力、快速成长企业。发展型薪酬设计应坚持下述原则和模式。

(一)薪酬设计原则

1.科学性原则。运用科学的方法和工具制定薪酬目标、设计薪酬框架、调整薪酬空间,选择加薪幅度、奖金分配计算等都采用量化措施,科学有据。2.艺术性原则。薪酬设计要平衡公司和员工的期望值,公司需要员工多出效益,员工需要回报,薪酬设计和管理的艺术性就是要在二者间寻找平衡。3.连续性原则。发展型企业处于迅速成长阶段,员工薪酬增加、减少或结构调整都应在原有薪酬总水平的基础上合理调整,保持连续性和可追朔性,妥善管理每位员工的薪酬档案,记录员工薪酬轨迹。4.公平性原则。包括外部公平和内部公平。外部公平是指公司员工所获得的报酬比得上其他公司类似工作员工的报酬;内部公平是指公司薪酬结构而支付的报酬。实践表明,内部公平的程度对员工士气的影响比外部公平大得多,薪酬设计应将内部公平性以科学的差别体现出来,才能形成有效的激励。5.参与性原则。薪酬管理让每一个人了解薪酬制定的原则、宗旨及相关的政策,让员工充分参与,知道薪酬是自己对公司贡献的结果, 公司只是设计一种员工与公司期望值同向的制度。公平的薪酬再现了管理者对员工工作期间内的贡献是否肯定,充分体现了薪酬、激励、期望值、员工尊重之间的关系,保障公司高效运作。

(二)薪酬设计模式

发展型企业薪酬设计与其生命周期所处阶段的定位、人才结构、资金实力、薪酬预算紧密关联。

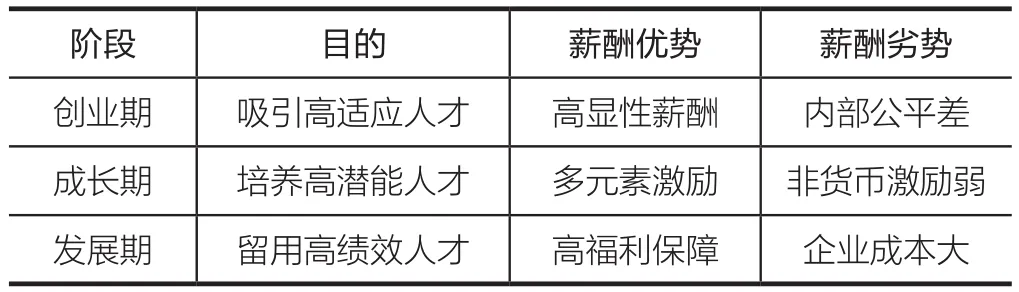

1.企业创业期

企业初创期即期显性总额模式,薪酬设计按工作分析和员工技能为基础。

创业阶段,企业需要进行大规模的资本扩张,在扩建新厂房、增加新设备方面需要大量资金;同时,企业急需关键性人才加盟实施差异化战略。因此,企业会给关键岗位人才支付高薪,采取领先薪酬策略,对一般岗位员工支付跟随薪酬策略。

聘用关键性人才偏爱粗放型的薪酬谈判模式,以较高的货币化薪酬总额提升公司的薪酬竞争优势,提高员工初始满意度,充分吸引人才。若薪酬水平高于市场平均值30-50%以上,可吸引一些能快速适应公司文化和业务需求的人才加盟。部分企业甚至将法定福利如社会保险等折算到薪酬总额中,使其成为为显现薪酬,为实现“高薪引才”战略保驾护航,为企业快速成长积累人才。

创业期薪酬设计可定义为“即期显性总额模式”,以工作和岗位为主,兼顾应聘人员技能和特长,人员聘用时约定较高的固定薪酬,以达到员工初始满足感强,工作积极性好,工作成效显著的薪酬激励效果。公司根据员工综合表现给予年终双薪等低额奖金即可有效激励员工在下一年度的工作热情。这种薪酬模式福利较少,员工加薪渠道主要为升职,只能在2-3年内起到激励员工的效果。

2.企业成长期

企业成长期即弹性多元竞争模式,以岗位价值、人力资本、个人和团队绩效等元素为基础。

成长阶段,企业资金实力增强,倾向于有竞争力、领先于市场的薪酬策略。一方面,现有员工工作能力逐年提高,薪酬期望值增加,对行业薪酬的了解扩大,对公司薪酬结构了解清楚,对“即期显性薪酬模式”的满意度逐渐减少,希望薪酬体系明确公平,希望福利体系逐渐健全。另一方面,随着公司发展,公司人员越来越多,单靠员工入职时谈判薪酬的模式随意性过大,薪酬过低留不住人才,薪酬过高易导致“空降兵”现象,不利于薪酬激励。所以,薪酬设计应调整为成长期模式。

成长期薪酬设计可定义为“弹性多元竞争模式”,设计方案可保持现有员工薪酬总收入增长5%-10%的基础上,有效分解员工薪酬组成结构,考虑以基本工资和绩效工资并重的方式留住高端人才,注重薪酬体系的公平性,消除员工的不公平感。分阶段实施各种福利,让员工享受企业发展带来的实惠。这种模式既考虑员工短期利益,也考虑员工长期绩效;既有个人因素的评价,又有岗位因素,工作价值,整体贡献等方面的综合考核。薪酬支付可从多方面体现,多元素增长,激励员工多元化努力。这种薪酬模式成为公司留人、用人、激励人、形成公司自有企业文化的关键,有效克服了仅靠“升职加薪”的困局,为稳定人才队伍提供了保障。

3.企业成熟期

企业成熟期即福利优先薪酬模式,薪酬设计以员工潜能和价值开发为基础。

成熟阶段,企业获取了稳定的市场份额,并有机会实施与内外劳动力市场相适应的人力资源管理战略,实施跟随于市场或领先于市场的薪酬策略。企业的基本工资与市场平均水平相当,绩效工资比例较高,福利较好,致力于留住优秀人才。

成熟期薪酬可定义为“福利优先薪酬模式”,设计方案是在适度调整“弹性多元竞争模式”的要素基础上,加大绩效考核比例,分等级、分步骤实行有竞争力的福利保障措施和长效激励机制,有效激励优秀人才,为把公司建设成为精简、高效、高福利的一流团队而设计。成熟期薪酬设计是为了内部管理的需要,以高层管理目标为重点,注重建立内部一致性的薪酬体系,努力为员工创造公平有竞争力的工作环境。

综上所述,企业在创业、成长到成熟期的不同阶段对人才的需求不同。企业应根据自身所处生命周期的特定阶段(如表1所示),选择薪酬目的,优化薪酬结构,发挥薪酬优势,规避薪酬劣势,有效调整工资(A)、奖金(B)、福利(C)等分配模式和比例。

表1 发展型企业薪酬设计比较表

三、发展型企业薪酬设计路径

(一)即期显性高额薪酬设计——总额分解法

企业创业期,启动资金有限,如何利用有效的资金、资源聘用到最合适最恰当的人才,薪酬谈判至关重要,一般企业按下述步骤核算员工聘用成本。

1.薪酬标的:聘用年薪W0;

2.(月)固定工资A=λ1W0/12,λ1≥70%,为工资系数;A=保障工资a1+岗位工资a2+社会保险a3;

a2=A-a1-a3,命名岗位工资,是薪酬主要组成部分,是区分不同岗位差别的关键指标。a2也是员工休假、加班期间计算扣补工资的基础,是微调员工收入的重要指标,是设计人力资源制度的重要依据。

3.(月)均奖金B=(1-λ1)W0/12,年末考核发放;

4.福利C=δ+ε,一般考虑工作餐、过节费等;

5.年度收入S=A*12+μB*12+C,其中:μ=1±15%,为绩效系数,一般年终考核综合确定;

6.员工薪酬偏差率ρ=(S-W0)/W0≤±5%。

上述薪酬模式的优点是工资固定,总额较高,管理简单,成本可控,员工安全感强,一定时间内激励效果较好,是创业期企业较多采用的薪酬模式。但随着公司发展,企业员工会发现彼此薪酬差距较大,内部公平性差,加之长时间工资固定,缺乏工资增长机会,员工可能产生离职意愿。企业若发现核心员工薪酬满意度低,则尽快启动薪酬改革方案。

(二)多元显性高弹薪酬设计——多元评估法

企业启动薪酬改革方案,首先应预算好企业能承担的薪酬总额,按以下步骤分层设计。

1.薪酬标的:固定工资A及薪酬预算W

公司薪酬成本增加λ2(5-50%)以内;为增加激励效果,固定工资比例从λ1(70%)以上降低到λ3(60%)以下,按保障工资、岗位工资和资历工资分解设计;绩效工资增加到1-λ3(40%)以上,分解为月度绩效和年度绩效工资;福利方面首先保证法定福利的实施。

2.固定工资组合

固定工资中岗位工资及资历工资是发展型企业薪酬设计的重点及核心。岗位工资设计是在恰当岗位描述的基础上,运用科学方法,对岗位所具有的特性(如职责范围、任职条件、环境条件等)进行评价,确定岗位相对价值,并确定岗位工资的设计过程。本文采用要素计点法,对岗位报酬要素赋予不同价值,计算各岗位价值和。薪酬要素是待评价的岗位所包含的被企业认为有价值的一些工作特征,是企业给予员工薪酬的重要依据。某一岗位拥有这些薪酬要素的程度决定了该岗位的相对价值。目前通行的报酬要素主要包括四类:责任要素,知识技能要素,努力程度要素和工作环境要素。早在60年前就被美国国家电器制造协会的评价计划采纳,纳入《公平工资法案》。资历工资是基于个人素质因素核定付酬的工资之一。个人素质因素主要包括学历、专业技术资格(职称)、执业技术资格、工龄等,体现了人力资本的初始价值。人力资本投资的目的对劳动者来说是获得效用对组织来说是提高绩效。公司录用高学历和高素质人才是节省人力资源的前期投资,是组织提高绩效的根本,理应给予补偿。

3.绩效工资设计

由于实行市场领先的薪酬策略,员工固定工资高于市场平均水平,是消除员工不满意的基础,但不是员工满意的直接原因,真正起到激励作用是绩效工资。绩效工资设计根据员工薪酬总额反向测算。

一是自下而上法。发展型企业的薪酬结构模式以基本工资λ3(60%)、绩效工资1-λ3(40%)的比例搭配较为理想。按此比例,当λ3确定后,1-λ3随之确定。

二是自上而下法。公司年初进行薪酬预算,根据公司上一年利润增长率预测下一年员工薪酬计提比例,确保薪酬可控,确定薪酬总额及绩效工资总额。

三是双向综合法。将上述两种思路结合起来进行薪酬调整,如果年薪酬总额高于预算,适当下调绩效工资比例,进而使薪酬总额下调。如果年薪酬总额远低于预算,上调绩效工资比例,可较好控制成本。

(三)福利优先保障薪酬设计——分级福利法

随着公司发展并进入成熟期,分步实行员工生日慰问金、通讯费、交通费、租房补贴、住房公积金、职务消费、购车补贴、爱心基金等福利选项,多方增加员工福利,增加员工满意度,增大员工离职的机会成本,留用优秀绩效人才,稳定员工队伍。

四、发展型企业薪酬设计实例

A公司是一家资产管理公司,以BOT模式进行房地产开发、道路桥梁建设等项目投资为主业。自公司成立以来,该公司业务迅速扩展,资产连年翻番,短短几年,公司迅速从创业期过渡到高速成长期。目前公司侧重于创建学习型组织,从薪酬制度方面推行人本管理,设计员工职业生涯管理,为留住人才、吸引人才提供制度保证,适合采用发展型薪酬设计路径中“多元显性高弹薪酬模式”。

(一)固定工资设计

1.保障工资设计

保障工资设计采用文件参照法,按照当地政府规定的最低保障工资执行,每年调整。当年a1=750。

2.岗位工资设计

岗位分析与工作评价是薪酬设计的基础。按照岗位价值评价法,公司高管层和外聘顾问组成岗位评价小组,通过详细论证,确定适合公司岗位特征的四类报酬子要素及分值。将四大要素分解为30个子要素,满分V=1000分,如表2所示。

接下来,评估小组对各岗位进行评估,给出各个子要素的分值,得出平均分,计算岗位价值分Vi。将岗位价值分转换成岗位工资。

(1)考虑当地人力资源市场,最低用工成本为Smin=1750元,若扣除保障工资a1=750元和资历工资最低起薪值a0=500元,最小岗位工资记Min=1750 -750-500=500元。

(2)考虑能够吸引中高级人才的需要,相应岗位薪值应为行业较高值,记为Max。行业调查发现,当地房地产投资建设行业中层职位的副总经济师、副总工程师、副总会计师(统称副三总师)岗位工资最高薪为Max=5500元。员工岗位工资应在Min-Max之间依次递增。这里Δ=Max-Min=5000。

(3)岗位单位价值薪值。经岗位评价小组综合评定,分值最低为前台Vmin=238分,对应岗位工资Min=500元;分值最高是副三总师Vmax=714分,对应岗位工资Max=5500元。每岗位价值对于薪值:

(4)全部岗位薪酬换算。在最低岗位薪值的基础上加上岗位价值分较最低岗位价值分溢出值对应的薪值,即为岗位工资: Mi=Min+(Vi-Vmin)xd

员工岗位工资总是处于动态变化中。首先,岗变薪变,岗升薪升。如表3,中层管理员工岗位价值分Vi较一般员工分高,主要因为对管理者的责任要素和知识技能要素要求更高。当一般员工升职时,其岗位工资大幅提升。其次,劳动力市场引起最低用工成本和行业岗位最高薪值变化,岗位工资变化。第三,随着企业发展,岗位评价要素相应变动,岗位价值随之调整。岗位评价应根据企业生产经营特点和生产经营条件的变化及时调整。

3.资历工资的设计

(1)学历薪点。学历工资是根据员工在教育机构取得的学历而给予适当的津贴,是知识的价值表现。学历工资是公司对员工教育投资成本的津贴补偿。可将1个学历薪点作为一年教育投资成本补偿,义务教育阶段获8个薪点,高中三年(包括中专)获11个薪点,高中毕业后大学专科3年,大学本科4年,各获得14和15个薪点。如再深造,硕士研究生3年,博士研究生3年,各获18和21个薪点。

表2 岗位价值分析要素表

(2)职称薪点。职称是反映专业技术人员的技术技能水平、工作能力以及工作成就的等级称号。一般,获得较高专业技术资格的员工工作经验更丰富,能更熟练。因此,高职称获得高薪点有助于激励员工钻研业务,提高技能,也是对贡献者的奖励。职称薪点的确定以获得职称的年限来考量。首先,无职称员工只要具有初等文化水平就能完成低层次岗位工作,因此给予职称最低薪点,即学历薪点最低值(8薪点)。其次,根据我国现行政策,中专、大学专科和大学本科毕业生参评初级职称的年限分别为3、2、1年,获初级4年后参评中级,获中级5年后参评副高级职称,再5年可参评高级职称。据此,中级职称的贡献度平均为2年,初级薪点上升至10,中级职称14,副高级19,正高级24。获评正高级职称需要许多硬性条件,若5年后仍不能参评,按副高职称年限给予点数。

(3)执(职)业资格证薪点。执(职)业资格证薪点作为附加薪点,是对员工取得每一项资格证所给予的薪点鼓励,有助于员工获取各种资格证书,激励员工提高自身业务素质和岗位技能,也是创建学习型组织的必要方式。该薪点按证书取得难易不等,是对员工该项教育投资的补偿。一般资格证书考试为2年内滚动有效,相应给予薪点2;若1年获得,资格证薪点为1;半年或更短时间为0.5(见表4所示)。

(4)工龄薪点。工龄指员工参加工作的年限,与其工作经验、工作技能和熟练程度正相关。工龄薪点是补偿员工的积累性贡献,提高员工对企业的忠诚度与满意度,稳定员工队伍。入司前工龄薪点可看做对社会贡献度的津贴,每满一年增加点数1。入司后工龄既含对社会的贡献,又含对本企业的贡献,前后各得1薪点津贴,即每满一年累积2薪点。

表3 员工岗位工资表

(5)资历工资分档。将学历、职称、执(职)业资格和工龄薪点合计为员工资历总薪点,是对员工教育投资成本的津贴。我国大学教育最低成本为10000元。按每月1薪点补以津贴,每年12薪点,工作40年约500薪点补偿年教育投资成本。每薪点津贴额为:ci=10000/500=20元。总薪点低于25为基础档,资历工资20*25=500元,每5点一档,档级工资增加20*5=100元。员工资历工资(a3)是一种动态工资。当要素发生变化时,薪点增加,工资调整,员工受到激励,更加增加了学习的动力。

(6)员工工资核定。一名文字秘书岗位的应届本科生,其资历薪点为23,固定工资3105(500+750+1855);新聘一名5年工作经验、本科学历、有注册造价证的工程师,其资历薪点39,固定工资5116(800+750+3566),高于当地同岗位同资历劳动力市场价格(本科2500,工程师5000),该薪酬具有吸引专业人才的竞争优势,可操作性强。

(二)绩效工资(奖金)的设计

绩效工资不能平均分配,应降低绩差者的工资并将其转移给绩优者,奖优罚懒。如果不奖不罚系数为1,则奖励系数高于1,受罚系数低于1。为确定奖励系数,首先对员工的绩效进行量化考核,在企业既定的战略目标下,运用特定评价要素,对员工过去工作行为及工作业绩进行评估。

表4 执(职)业资格证薪点

表5 薪点分档与资历工资(a3)对照表

评价要素的选择应该达到对员工先天特质(如品德、工作积极性、团队意识、创新精神、领导力等)和后天的实际工作表现(如工作责任感、纪律、出勤率等)的综合评价。为此,绩效考核评价包括员工能力、态度、业绩和岗位特质要素等。当员工获100分的评价时,他不仅达到了100%的工作绩效,而且帮助组织提高了绩效。依据斯金纳强化理论,考核系数大于1属于正强化,小于1具有负强化功能,二者形成激励惩戒的对立统一,有效发挥了薪酬的激励功能。出于这种理念,对员工的绩效考核成绩排序,强制分配绩效类别,如表6所示。部门考核以部门绩效的提高为主要评价要素,辅之以团队协作、组织纪律等要素,排列部门绩效名次及系数。

表6 员工月(年)考核系数比例表

月绩效工资=(固定工资/λ3)*λ4*月考核系数mi;年绩效工资=(固定工资/(1-λ3)*(1-λ3-λ4)*年考核系数yi*部门考核系数*公司奖励系数*12;公司奖励系数=本年度利润率/上年度利润率。其中,λ3是公司薪酬预算中固定工资的比例,1-λ3是浮动工资比例,浮动工资包括月绩效和年度绩效。λ4是浮动工资中每月发放绩效工资的部分,本文设计λ3=60%,1-λ3=40% ,λ4=25%,1-λ3-λ4=15%。

绩效工资反映企业薪酬(投入)对激励效果(产出)之间的作用。员工月度绩效只与月考核系数相关,年度绩效与年度考核系数、部门考核系数和公司奖励系数相关。部门绩效在短期内较难考量,只用于年度考核。公司奖励系数随着公司整体利润变化。当公司利润增加,奖励系数大于1,员工得到超额奖励;当公司利润下降,公司奖励系数小于1,员工绩效工资较上一年度下调。年度绩效工资的理论基础是员工期望值的反复叠加。依据弗鲁姆期望理论,激励系数的高低预期绩效工资的高低,而个人考核系数、部门考核系数和公司奖励系数又构成了期望值的叠加,从而形成较大的奖励力量。例如,某员工年奖励系数为0.8,部门系数0.8,公司系数0.9,该员工得到预算工资的57.6%,比基准下降42%。相反,某员工年奖励系数1.2,部门系数1.2,公司系数1.1,那么该员工得到预算工资的158%,溢出58.4%,奖优罚劣,激励功能明显。

(三)福利设计

保持公司已有福利的基础上,按人力资源和社会保障部规定流程缴纳社会保险和住房公积金,个人部分从员工工资中扣除,公司部分转账到社保及公积金中心。这种福利的优势是:a.符合社会保险法规定;b.工资应缴个人所得税适当减少,员工受惠;c.员工可随时查询到社保或公积金缴费信息,员工安全感和归属感增强,企业和员工双双受益。

员工薪酬=保障工资+岗位工资+资历工资+月绩效+年绩效+社会保险

该薪酬的结构优势如下:

1.激励功能增强。发展企业薪酬体系设计路径将绩效工资的比例由创业期的30%提升到40%,完善了个人绩效、部门绩效和公司奖励的多维度考评体系。保健因素和激励因素搭配恰当,相得益彰,既用正强化激励,又用负强化鞭策,既注重长期年终绩效,更注重短期月度绩效,薪酬体系更加科学。

2.更注重公平性。创业期薪酬体系是建立在市场协议的基础上,缺乏内部一致性的公平考量。随着公司的发展,薪酬的内部不公平性逐渐凸显。设计固定工资既以客观岗位价值定薪,又以个人背景定薪,避免了主观随意性。薪点制计算资历工资,保证了公平性,绩效工资依据绩效考核结果发放,有章可循,有法可依,薪酬体系更公平。

3.突出部门团队价值。新体系更注重团队的整体绩效,在年度和月度考核中把员工奖金和部门绩效挂钩,有助于增强团队凝聚力,激励团队协同力,共同完成组织目标。

4.有助于创建学习型组织。新体系关注员工学历、职称、执业资格等学习型元素,并给予相应报酬。这种设计能激发员工的学习热情,营造良好的学习氛围,有利于提升员工的文化素养和业务能力,支持公司长远发展。

5.动静结合机制更具激励性。其中,保障工资随政府文件调整;岗位工资中,岗升薪升,岗降薪降;资历工资中,学历、职称、工龄变化引起薪酬调整;绩效工资随绩效考核而变化。员工的薪酬可灵活变化,正激励则升,负激励则降,薪酬弹性激励明显,关键在于成本控制和考核公平。

6.分阶段柔性调整更具可操作性。企业根据自身实际,可调整a0、a1、a2、a3、λ1、λ2、λ3、λ4、mi、yi或其他相关参数,以适应公司不同的发展需求,薪酬调整的空间和结构比较柔性,可操作性强。

如果企业成长速度较快,企业员工收入与企业效益、个人绩效和自身综合资质挂钩,高潜能、高绩效员工公司增长较快。员工一方面觉得薪酬纳税比例较高,另一方面也不满足于货币性激励,而更渴望培训、考察、旅游、学习、自我发展等各种非货币性激励。企业管理者应着手启动下阶段薪酬设计方案,如“福利领先薪酬模式”,增加个性化福利,有针对性地规划员工职业通道,全面培养员工的综合素质、忠诚度和企业归属感。

本文研究发展型企业薪酬体系设计的各个阶段及其特点,企业发展路径一般为启动(创业)——成长——成熟,企业薪酬分别对应于创业期“即期显性总额模式”、成长期“弹性多元竞争模式”和成熟期“福利领先薪酬模式”。各阶段模式过度主要与三个指标密切相关:第一,员工的薪酬满意度;第二,企业的营业收入和利润指标;第三,国家相关政策法规,如劳动合同法、社会保险法等。合理的薪酬结构和薪酬空间,应能很好地平衡三项指标。薪酬设计的目的既要符合国家法律法规的薪酬体系,更要发挥薪酬的激励性功能,维护企业员工的薪酬公平感,加强团队建设,既保证了内部员工的积极奋进,又能吸引外部优秀人才加盟公司,为公司跨越式发展提供了保证。

1.陈莫、赵曙明:《全球统一薪酬设计路径》,载《管理@人》,2006年第6期,第22-24页。

2.关涛:《企业生命周期各阶段组织特征差异性的实证研究——纵向视角提取发展型企业的组织特征》,载《上海经济研究》,2012年第7期,第83-93页。

3.Jawahar I,McLaughlin G.Toward a descriptive stakeholder theory: an organizational life cycle approach.Academy of management review.2001,26(3): 397-414.

4.Miller D and Friesen P.Successful and unsuccessful phases of the corporate life cycle.Organization Studies.1983(4): 339- 356.

5.刘昕:《薪酬管理》,中国人民大学出版社,2011年版,第154-172,第285页。

6.Bin Jiang.An analysis of job dissatisfaction and turnover to reduce global supply chain risk: Evidence from China.Journal of Operations Management 2009(27):169–184

7.Alain Klarsfelda, David B.Balkinb, Alain Roger.Pay policy variability within a French firm: the case of skill-based pay in a process technology context.Journal of High Technology management Research 2003(14):47-70.

8.J Alice H.Y.Hon.When competency -based pay relates to creative performance: The moderating role of employee psychological need.International Journal of Hospitality Management 2012(31): 130-138.

9.Barry Gerhart, Meiyu Fang.Pay for (individual) performance: Issues, claims,evidence and the role of sorting effects.Human Resource Management Review 2014(24): 41-52.

10.Ahu Tatli.An unrequited affinity between talent shortages and untapped female potential: The relevance of gender quotas for talent management in high growth potential economies of the Asia Pacific region.International Business Review 2013(22):539–553.

11.徐海波、王扬、李怀祖:《不同组织情景下薪酬给付基础研究》,载《软科学》,2006年第20期,第17-23页。

12.张丽华、王蕴:《薪酬管理》,科学出版社,2009年版,第131-162页.

13.赵曙明:《人力资源管理》,机械工业出版社,2010年版,第211-213页。

14.王砾、孔德玲:《需要薪酬:一种新型企业薪酬模式的探索与设计》,载《安徽大学学报》,2009年第6期,第148-152页。

15.李成彦、唐人杰:《组织薪酬管理》,东北财经大学出版社,2008年版,第149-153页。

16.陈丽、江卫东:《基于因素计点法和IAHP的企业管理类岗位价值评价》,载《软科学》,2011年第4期,第101-103页。

17.孔玉生:《如何建立以岗位工资为主要形式的工资制度》,载《江苏理工大学学报》,2001年第2期,第74-77页。

18.曾湘泉:《劳动经济学》,复旦大学出版社,2003年版,第118-133页。

19.肖兴致:《人力资本论》,西南交通大学出版社,2006年版,第17-25页。

20.王金营:《人力资本与经济增长理论与实证》,中国财政经济出版社,2001年版,第87-95页。

21.岳渤:《薪酬设计的经济学分析》,载《商场现代化》,2005年第7期,第41-42页。

22.闻效仪:《绩效管理》,中国劳动社会保障出版社,2009年版,第37-42页。

23.杜晓力、屠庆忠:《关于薪酬设计的几个基本问题》,载《经营管理》 ,2006年第1期,第44-45页。

24.高喜超:《岗位系数与岗位工资对应关系研究》,载《人力资源管理》,2010年第7期,第96-98页。

猜你喜欢

四川劳动保障(2021年3期)2021-06-09

现代经济信息(2020年34期)2020-06-08

乡村地理(2018年2期)2018-09-19

消费导刊(2018年8期)2018-05-25

中华儿女(2016年14期)2016-12-20

山东青年(2016年2期)2016-02-28

商业会计(2015年15期)2015-09-21

伴侣(2015年5期)2015-09-10

现代企业(2015年4期)2015-02-28

中国卫生(2014年12期)2014-11-12