我国商业银行X-效率研究

2014-05-26 08:38张胜庄健

铜陵学院学报 2014年2期

张胜 庄健

一、引言

邓小平曾说过:“金融很重要,是现代经济的核心”,而银行是现代经济生活的中心,是全部经济体系的神经中枢,银行业的持续、和谐和科学的发展是构建社会主义和谐社会的客观要求和重要内容,也是构建社会主义和谐社会的必要条件和重要保障,作为现代经济中主要的资源配置工具,在促进经济发展和创造社会财富方面具有十分重要的地位。

银行业的核心竞争体现在效率上的差异,效率是银行竞争力的关键所在,学术界的研究表明商业银行的效率包括规模效率、范围效率和X-效率。从商业银行的效率角度分析,规模效率和范围效率迫切需要提高,但是从银行内部的一些因素来看,这些很显然与银行的低效率现状不符。

在我国现行的以银行为主导的金融体系当中,商业银行效率问题是商业银行经营管理追求的重要目标。因此,利用效率分析方法DEA,从实证角度对我国商业银行的X-效率进行度量,并用多元回归分析得出哪些因素是影响我国商业银行效率的关键因素,提取建设性的结论,为进一步完善提高我国商业银行的效率提供建议。

二、文献回顾

银行效率问题的研究一直备受国内外学者的关注。国外对商业银行效率的研究已有多年历史,研究结果颇为丰富,这将对我国商业银行效率的研究有重大的借鉴意义。Alhadeff(1954)采用美国加利福尼亚州210家银行的银行数据为研究的样本,较早的提出了银行业具有规模效率[1]。Leeibenstein(1966)首先提出了X-效率的概念,其认为个人行为与企业目标的不协调就造成了X低效率[2]。Bell和Murphy(1968)通过边际方法和最优方法对美国的多家银行成本进行分析,结果也证实存在规模效率[3]。Berger和Humphrey(1994)分别采用不同的效率研究方法对美国银行业的X-效率进行了研究[4]。Berger和De Young(2001)检查了贷款质量、成本效率和银行资本之间的因果关系,采用非参数法对银行效率进行研究[5]。 根据 Frei、Harker、Hunter的普遍定义,X 效率主要指除规模效率和范围效率之外的所有技术效率和配置效率产生的管理水平的度量。Humphrey和Berger对大约130项,涉及到21个国家的金融机构进行效率评估,通过非参数的实证研究,其中主要集中在银行系统。

国内对商业银行效率的研究起步较晚,早期主要是通过定性的研究方法,很少采用实证分析的方法。刘小怡(1998)通过对X-效率典型文献的总结,介绍了X-效率的研究对象和方法,全面论述了X-效率的基本假设和理论体系[6]。赵旭(2001),张健华(2003)等认为只要不断提高内部管理水平,在技术进步日新月异的今天,国有商业银行完全可以在扩大资产规模的同时不断提高资源配置效率[7]。国内学者郑录军、曹延求(2005)认为商业银行集中化的股权结构和公司治理机制是影响我国商业银行效率的至关重要的因素[8]。迟国泰、孙秀峰、芦丹评估了我国14家主要商业银行的成本效率,研究表明国有商业银行的成本效率呈现提高趋势,股份制商业银行的成本急速上升。何蛟和傅强等(2010)认为引入战略投资者、证券市场为银行提供资本、改善股权结构对银行效率的提升有积极作用[9]。本文选取非参数法中的DEA方法对我国商业银行X-效率进行研究,力争有所改进。

三、商业银行X-效率的计量与分析

一般意义上讲,银行效率主要有规模效率、范围效率和X-效率等[10]。(1)规模效率通俗的理解是如果产出增长率高于成本增长率,该银行处于规模有效率,相反则规模无效率。(2)银行的范围效率是指银行是否提供了最节省投入成本的业务组合,如果经营多种业务的银行成本低于专业经营银行的成本,则存在范围效率,否则存在范围不经济。那么除了银行的规模效率和范围效率之外的那些由科技含量带来的成效或者由投入要素的最佳组合带来的效率等等我们将其归集为银行的X-效率。

(一)测度方法-DEA模型

DEA方法即数据包络分析方法,是利用包络线代替微观经济学中的生产函数,通过数学规划来确定经济上的最优点,以折线将最优点连接起来,形成一条效率前言的包络线,然后将所有决策单元(DMU)的投入、产出映射于空间中,并寻找其边界点。

设有n个决策单元DMUj,每个决策单元是以m种类型投入以及s种类型的产出,分别以xij和yrj表示第j个决策单元的投入量和产出量。其中:xij=第j个决策单元对第i种类型输入的投入总量,xij>0;yrj=第j个决策单元对第r种类型输出的产出总量,yrj>0;;U,V 为权系数,V=(v1,v2…,vm)T,U=(u1,u2…,vs)T,i=(1,2,…m);r=(1,2,…s);j=(1,2,…n),xij和yrj为已知的数据。

DEA线性规划问题为:

公式中X0,Y0分别表示被评价决策单元DMU0投入和产出向量,S-、S+分别表示松弛变量。利用此模型,可以依次判断出DMU是DEA有效、或为弱DEA有效、或为非DEA有效。

(二)数据

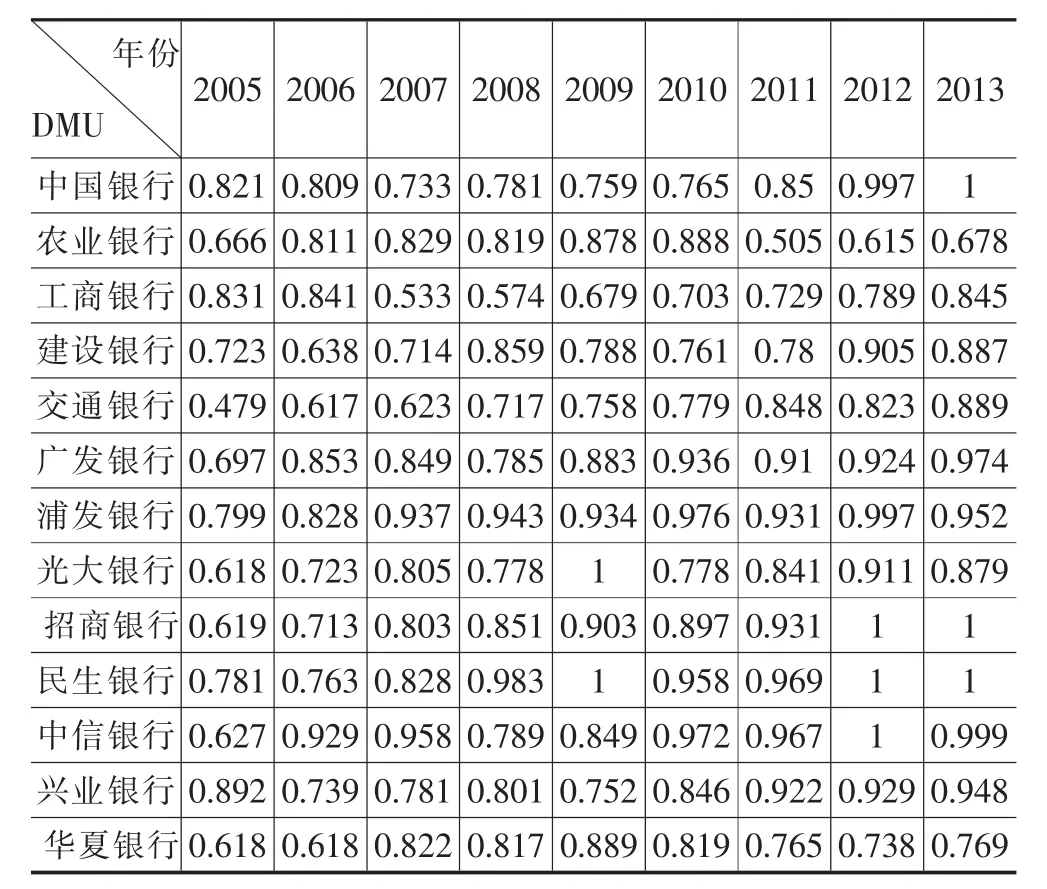

由于篇幅所限,本文选取一部分商业银行的数据为样本,时间跨度为2005年-2013年。数据主要来源于wind数据库以及各商业银行年报。如表1所示:

表1 评价单元

(三)实证检验结果及分析

文章使用MaxDEA6.0软件来测度各商业银行的X效率。结果参见表2。

表2 2005-2013年所选银行的X-效率评价结果

图1 选取样本银行X-效率走势图

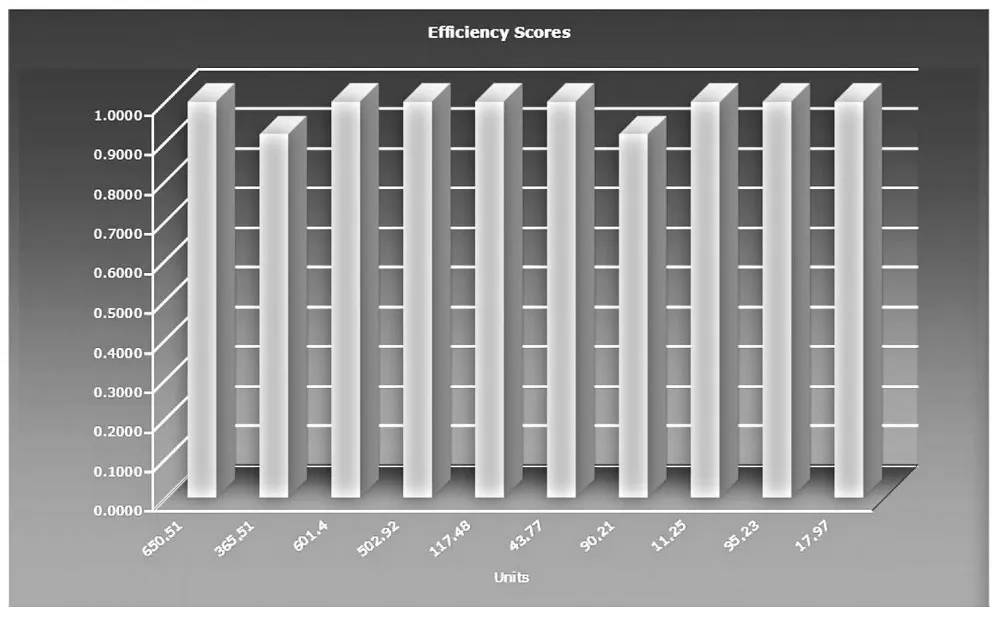

从以上图表可以发现:我国商业银行的效率正在逐步改善,但国有商业银行的效率相对于新兴的股份制商业银行来说效率有待提高,国有商业银行成功上市以后,效率有所提高,国有商业银行的效率波动幅度比较大,在2007年到2011年期间较明显,股份制银行起初也低于国有商业银行。同时可将2013年我国部分商业银行X-效率得分用下图2来表示。

图2 DEAP软件计算2013年我国部分商业银行X-效率得分

四、我国商业银行X-效率的影响因素分析

(一)选取影响因素和建立模型

综合国内外关于商业银行X-效率的影响因素研究,分为内部因素和外部因素两个方面来考察。

1.银行的产权结构。我国商业银行的产权结构单一严重的影响到了我国商业银行效率的进一步提升。产权结构用PRS表示。

2.金融创新。金融创新主要体现在技术创新和组织管理上的创新。中间业务收入是衡量金融创新能力的一个重要指标,用IBI表示。

3.资产质量。不良贷款率的反复反弹对商业银行效率的提升形成阻挠,不良贷款率是衡量商业银行资产质量的重要指标,用NPR表示。

4.资本充足率。资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率,较高的资本充足率使得银行在遭遇风险时,增加银行的抗风险能力,它是资本总额与加权风险资产总额的比例,用CAR表示。

5.资产配置。银行的资产配置从广义上来说通常指商业银行的经营管理者对其所持有的资产或者负债的总量的一个组合做出的一种投资管理的方法。本文选取贷款占资产总额的比重来度量商业银行的资产配置对商业银行X-效率的影响,用BBA表示。

6.人力资源配置,在近几年的金融浪潮当中,我国各商业银行不断的进行改革,吸收国外的现代银行管理经验,对人力资源进行不断的优化,但是我国各商业银行的人力资源效率不高,故使用各银行本科及以上员工人数与员工总人数的百分比表示,从而反映各银行整体的员工素质情况,用BHR表示。

(二)数据分析与建立模型

文章以我国部分商业银行X-效率为被解释变量,综合以上分析,选择银行产权、金融创新、资产质量、资本充足率、资产配置、人力资源作为解释变量,建立我国商业银行X-效率多元线性回归模型。因为各样本银行的规模不同,为避免规模对效率影响,首先对上述数据进行加权平均,为了减少波动性,对上述数据取对数得出的样本数据如表3所示。

表3 回归分析样本数据

根据现代计量经济学的研究发现,大部分经济变量是否平稳需要检验,所以首先考虑变量的平稳性,ADF检验的结果如下表所示:

表4 ADF检验结果

上表结果显示,变量差分后都通过了显著性检验,据此建立我国商业银行X-效率多元线性回归模型如下:

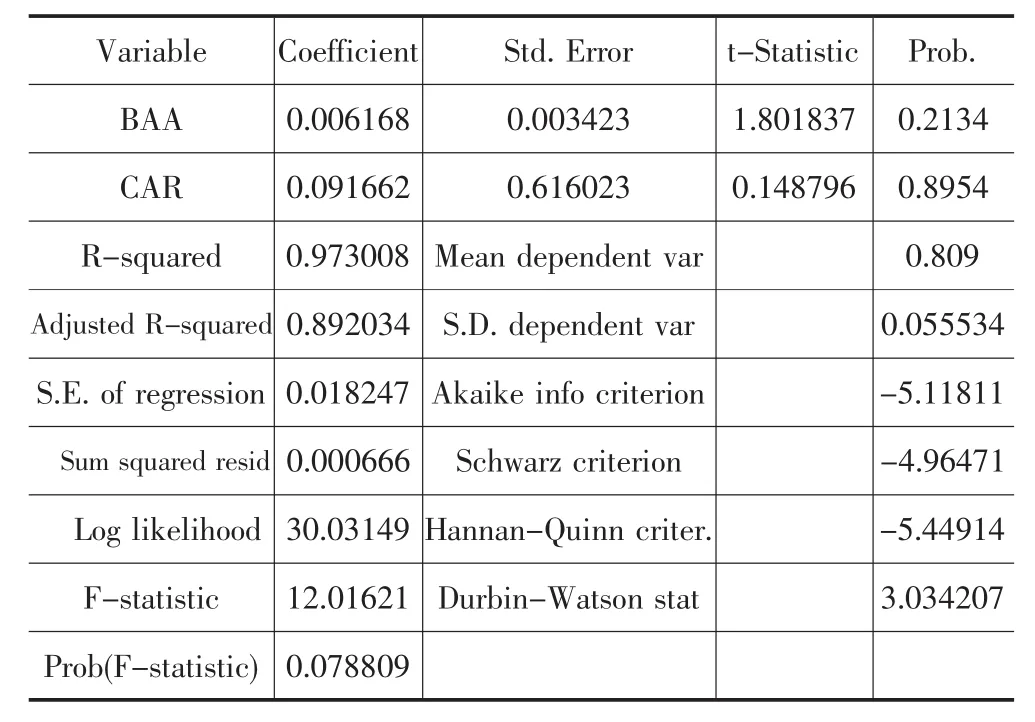

(i=2005,……,2013),其中 C0为常数项,εi为随机干扰项。文章使用统计软件stata11对所建立模型进行参数估计,结果见下表5。

表5 估计模型结果

Variable Coefficient Std.Error t-Statistic Prob.BAA 0.006168 0.003423 1.801837 0.2134 CAR 0.091662 0.616023 0.148796 0.8954 R-squared 0.973008 Mean dependent var 0.809 Adjusted R-squared0.892034 S.D.dependent var 0.055534 S.E.of regression 0.018247 Akaike info criterion -5.11811 Sum squared resid0.000666 Schwarz criterion -4.96471 Log likelihood 30.03149 Hannan-Quinn criter. -5.44914 F-statistic 12.01621 Durbin-Watson stat 3.034207 Prob(F-statistic)0.078809

在以上回归结果中R2和调整后的R2分别为0.973和0.892,说明对模型的拟合较好,但除常数项外,其余变量均不显著。根据计量学的原理在回归模型中,方程的拟合优度和整体的显著性较高,而其余系数不能通过t检验,可能是各变量之间存在多重共线性,故利用SPSS软件对其进行相关性分析,分析结果如下表:

表6 相关分析

由于文章的最终目的不是为了得到一个包含各个变量的回归方程式,而是了找出各因素对我国商业银行的X-效率是否有影响以及影响程度如何,对于这种情况相关性分析比回归分析更为合理准确,因此逐个分析六个变量与我国商业银行X-效率之间的关系,结果如下表。

表7 分析影响结果

(三)结果分析

从上表的结果可以看出我国商业银行的产权结构、金融创新、资产配置、资本充足率、人力资源配置对我国商业银行X-效率有正相关影响,资产质量对我国商业银行X-效率有负相关影响。

五、研究结论及建议

根据对我国商业银行X-效率的研究,发现我国商业银行的X-效率有待进一步提高:

1.市场经济交易的内容是产权,能够优化配置资金资源的商业银行才是市场经济所需要的商业银行,我国商业银行要从现实角度出发,选择多元化的产权结构不仅能够明确产权,还能为公司治理奠定基础。产权结构的优化对我国商业银行的X-效率的提高有促进作用。

2.创新是一个国家兴旺发达的不竭动力,当前中国银行业已经进入到一个新的时代,利率市场化再加上汇率弹性在扩大,直接融资在得到发展,同业竞争在加剧,经济增长在放缓,银行风险开始暴露,监管得到加强,那么银行的经营管理面临着更加艰难的环境,这就促使中国的银行页在管理创新,产品创新,服务创新等创新上有更多的措施。

3.进一步降低我国商业银行的不良贷款比率,从近几年的发展来看,我国商业银行的不良贷款率有所降低,但是不良贷款的管理仍是我国商业银行的重点所在。要提高我国商业银行的总体效率,必须进一步降低我国商业银行的不良贷款率。

4.人力资源管理水平的高低决定着一个组织在行业中的表现和行为,决定着组织战略的实现、目标的完成和竞争力的大小,决定着组织的生存和发展。我国商业银行现阶段人员结构、配置不尽合理,由于各项业务的快速发展对人力资源形成了旺盛需求,人力资源供求矛盾日益突出,同时管理手段单一,管理人员不重视、不善于做员工工作,强调经营指标多,忽视对员工多方面的鼓励鼓舞和关心爱护。一些员工在利益需求和发展预期方面的要求不能得到满足,因此要坚持效率优先,促进人员合理流动,优化人力资源配置。

[1]Alhadeff,D.A.Monopoly and competition in banking[M].University of California Press,Berkeley,1954.

[2]Leeibenstein,H.Allocative efficiency versus “x-efficiency”[J].American Economic Review,l966,(12):1252-1258.

[3]Bell,F.W.,Murphy,N .B.Costs in Commercial Banking:A Quantitative Analysis of Bank Behavior and Its Relation to Bank Regulation[R].Research Report No,41,Federal Reserve Bank of Boston,1968.

[4]Berger,A.N.,Humphrey,D.B.Bank Scale Economics,Mergers,Concentration,and Efficiency:The U.S.Experiences[J].The Wharton Financial Institutions Center working Paper,1994,(2):94-125.

[5]Berger,A.N.,DeYoung,R.The Financial Performance of Cross-Regional Commercial Banks in the U.S.:Some clues Regarding the Eventual structure of a Consolidating industry [J].Board of Governors of the Federal Reserve System,2000,(3):23-158.

[6]刘小怡.X 效率一般理论[M].武汉:武汉出版社,1998.

[7]张健华.我国商业银行X效率研究的DEA方法及1997-2011 年效率的实证分析[J].金融研究,2003,(3):23-24.

[8]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005,(1):91-101.

[9]何蛟,傅强,潘璐.股权结构改革对我国商业银行效率的影响[J].财经科学,2010,(7):39-46.

[10]王勇.中国银行业 X-效率实证研究[D].济南:山东大学博士学位论文,2008.8-15.

猜你喜欢

现代苏州(2022年14期)2022-08-05

甘肃教育(2020年14期)2020-09-11

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

当代经济(2015年4期)2015-04-16

时代英语·高二(2015年1期)2015-03-16

现代企业(2015年6期)2015-02-28