基于IOWA算子的我国固定资产投资的组合预测

2014-05-26 08:38余芝雅

铜陵学院学报 2014年2期

余芝雅

1.引言

2013年前十一个月我国固定资产投资额接近40万亿元,不包括农户投资,比上年同期增长19.9%。作为拉动国内生产总值增长的三驾马车之一,投资一直以来都是政府政策重视的对象。固定资产投资是投资的重要组成部分,在市场经济体制下,固定资产持续增长,我国的经济发展水平也呈现出稳步上升的状态。

陈冬亚、童长凤(2013)对固定资本投资率进行了波动分析,结果表明固定资产投资和经济规模的变化密切相关。[1]我国固定资产投资和经济增长存在长期的均衡关系,[2]但是二者是否存在显著的双向影响关系,目前仍然存在分歧。不过,已有文献对二者的正向关系做了实证研究,郑博儒、李雪莉(2012)认为固定资产投资的增长趋势与经济增长的趋势具有显著的一致性,固定资产投资对经济增长存在积极的正面作用。[3]除了对经济增长具有强大推动力以外,固定资产投资还能对供给和需求做出有效地调节。因此,有效预测我国的固定资产投资额对相关法规政策的制定和执行具有十分重大的意义。

社会生活的多样性决定了研究对象的复杂性,预测的对象常常是比较复杂的经济系统,同时受到诸多因素的相互影响。而最早出现的预测方法是单项预测方法,这种方法会受预测者主观判断的影响,仅仅从某一方面对预测对象进行预测,极易造成有效信息的缺失,从而导致预测的精度下降。1969年,Bates J·M和Granger C·W·J[4]首次提出一种新型的预测方法——组合预测,有效地规避和弥补了单项预测方法的缺点和不足,受到业内学者特别是预测研究者的高度重视。组合预测方法是将各种单项预测方法综合在一起,尽量将预测对象各个方面的信息考虑在内,并且对每种单项预测方法设定适当的权数,通过加权平均计算出组合预测值来构建组合预测模型。传统的组合预测方法对每种单项预测方法给定固定的权重,即一种单项预测方法在各个样本时点上的权重是一样的。然而,在不同的时点上,预测精度很低的单项预测方法反而被赋予了相对较高的加权平均系数,或者较小的权数被赋予给了预测精度很高的单项预测方法。因此,固定的赋权方法并不能如实地预测结果,有可能此时组合预测效果并不能超过单项预测方法。

鉴于传统组合预测的弊端,文章采用的是基于诱导有序加权平均算子的组合预测方法。首先计算出样本区间上每一种单项预测方法的预测值,然后将每种预测方法的预测值按预测精度的高低排序,并且依次赋予不同的加权平均系数,从而计算出相应地组合预测值。文章最后还用该组合预测方法对未来五年我国固定资产投资进行了预测,预测结果比较满意。

2.基于IOWA算子的组合预测模型

2.1 IOWA算子

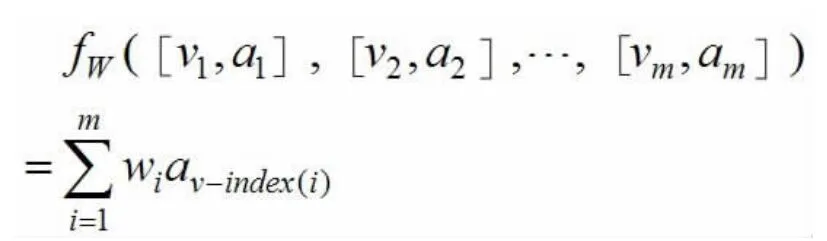

设为fw:Rm→R为m元函数,W=(w1,w2…wm)T是与fw有关的加权向量,满足以下条件:

如果 ,其中 bi是 a1,a2,…,am,中按从大到小的顺序排列的第i个大的数。那么函数fw被称为m维有序加权平均算子,即OWA算子。

上式简记为IOWA算子,函数fw是由v1,v2,…,vm所产生的m维诱导有序加权平均算子,vi是ai的诱导值。其中,v1,v2,…,vm中按从大到小的顺序排列的第i个大的数的下标记为v-index(i),W=(w1,w2…wm)T需要满足

2.2 模型的建立

令

其中,第i种预测方法第t时刻预测精度记为ait,可知如果将预测的精度ait看做是预测值yit的诱导值,那么m种单项预测方法第t时刻预测精度与其对应的在样本区间的预测值就构成了m个二维数组,即

设W=(w1,w2…wm)T为各种预测方法在组合预测中的有序加权平均的加权向量,m种单项预测方法第t时刻预测精度序列为a1t,a2t,…,amt将其按从大到小的顺序排列,第i个大的预测精度的下标记为a-index(it)。那么由预测精度序列a1t,a2t,…,amt所产生的诱导有序加权平均组合预测值可用下式表示,即:

从上面的公式可以看出,与赋权系数最密切相关的是预测精度大小,而与各个单项预测方法没有关系。当以误差平方和最小为准则时,可以将其设为以下模型:

基于IOWA算子的组合预测模型将每种单项预测方法在各个时点的精度按照从大到小的顺序依次排列并赋权,可以有效弥补单项预测方法的不足,使得预测结果更符合实际情况,因此,本文选取了此种组合预测模型进行预测。

2.3 评价体系

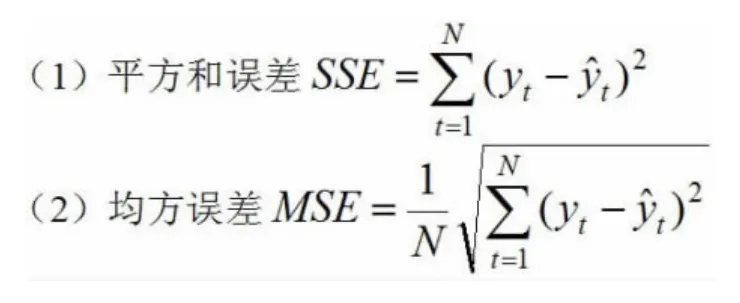

为了反映出各单项预测方法和本文所用的基于诱导有序加权平均算子的组合预测方法预测效果的差别,采用评价预测效果的指标,建立评价体系,通常我们选取以下指标:

3.实例分析

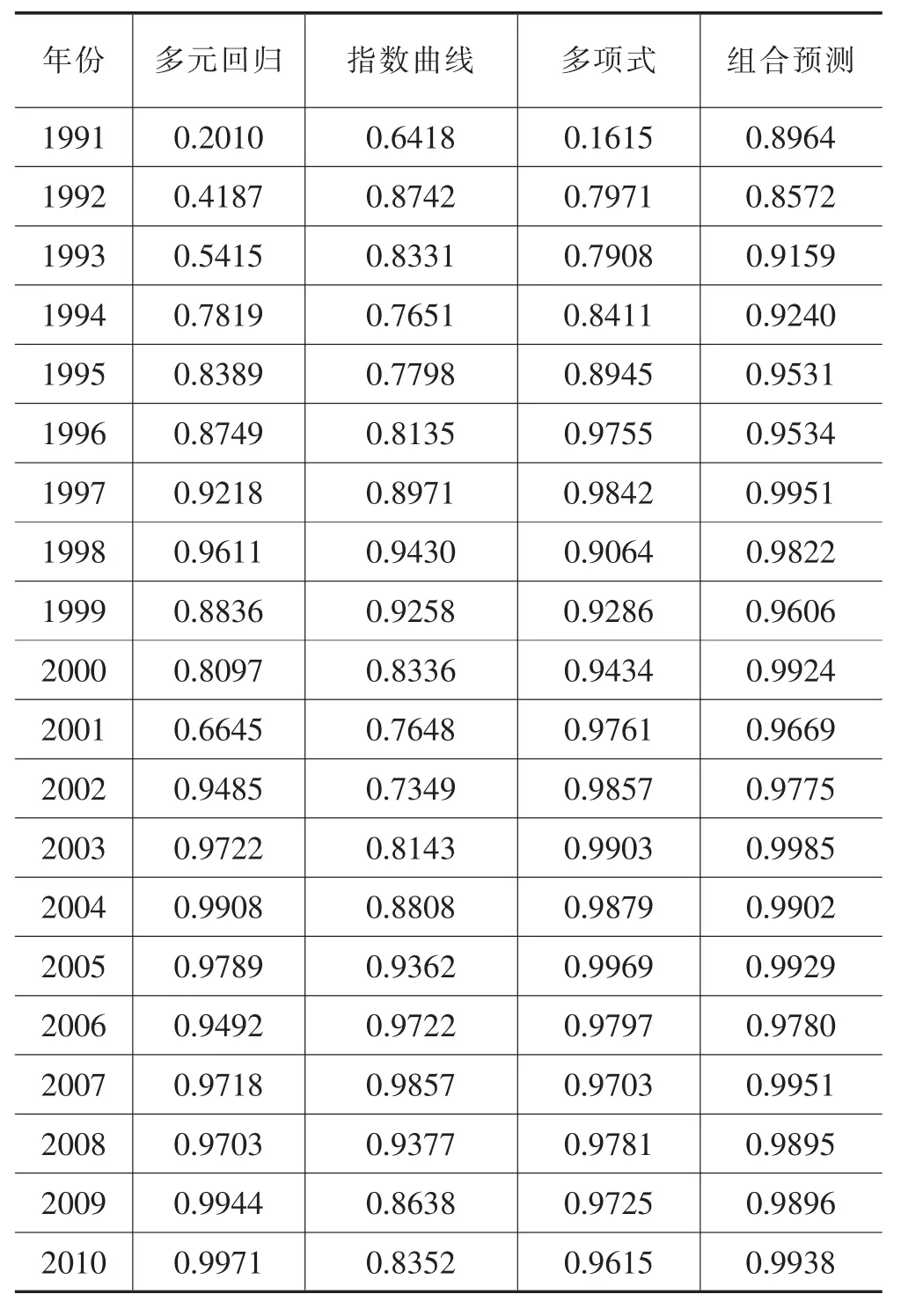

文章选取我国固定资产投资额1991-2010年的统计数据作为样本区间,所用的数据主要来源于《中国统计年鉴》,[5]部分来源于国家统计局网站。文章选择的单项预测方法主要有三种:多元回归预测、指数曲线预测和多项式预测。

3.1 多元回归预测

多元回归预测法是以我国固定资产投资额为被解释变量,以城乡居民储蓄存款年末余额、建筑业增加值和货币供应量为解释变量做的回归预测。指标数据见表1,固定资产投资的预测值见表2。回归预测的拟合优度R2=0.9963,拟合优度较高,各变量系数也通过了5%水平下的显著性检验,符合实际预测的要求。

表1 固定资产投资相关指标数据表(单位:亿元)

3.2 指数曲线预测

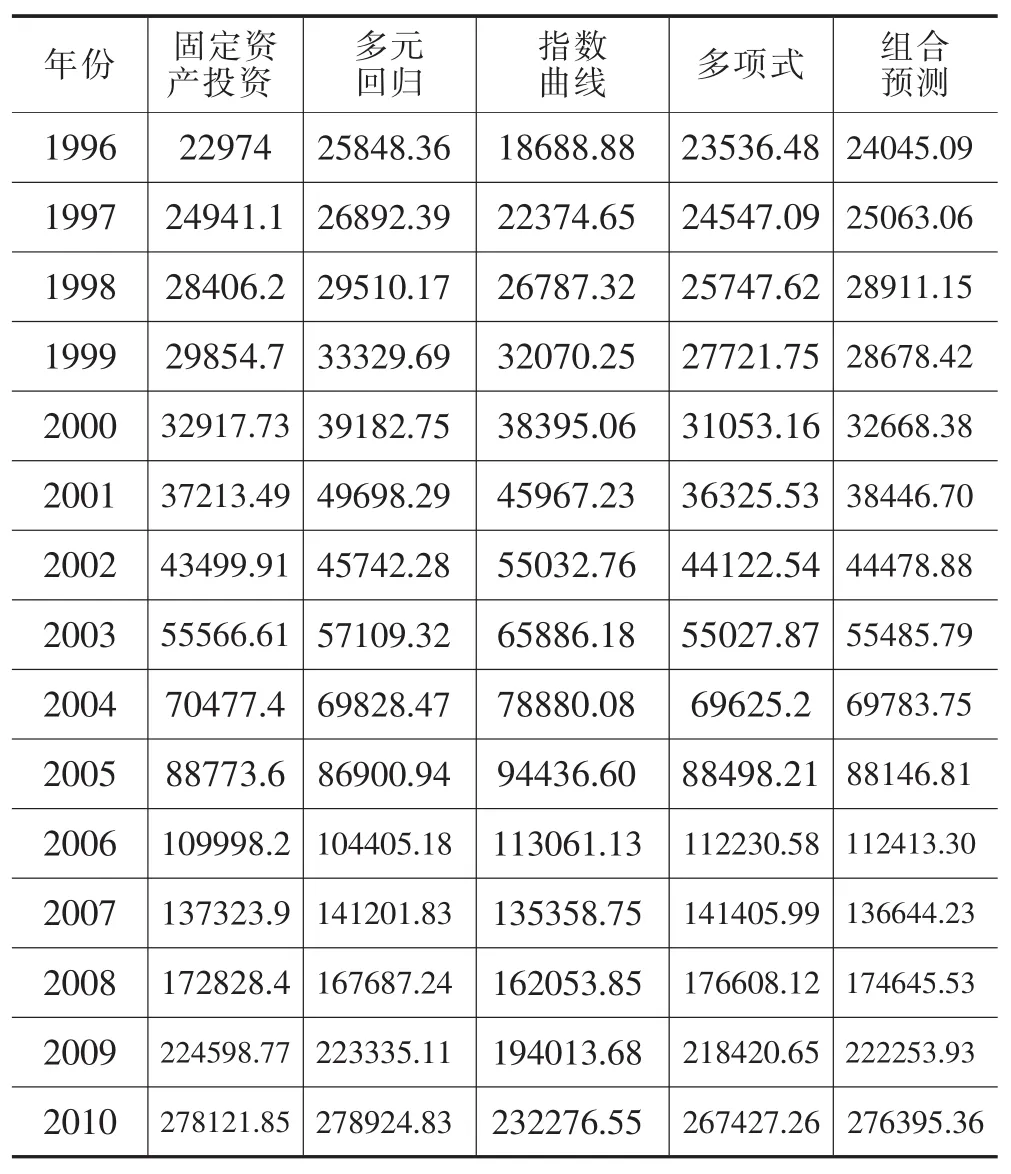

年份 固定资产投资多元回归指数曲线多项式组合预测1996 22974 25848.36 18688.88 23536.4824045.09 1997 24941.1 26892.39 22374.65 24547.0925063.06 1998 28406.2 29510.17 26787.32 25747.6228911.15 1999 29854.7 33329.69 32070.25 27721.7528678.42 2000 32917.7339182.75 38395.06 31053.1632668.38 2001 37213.4949698.29 45967.23 36325.5338446.70 2002 43499.9145742.28 55032.76 44122.5444478.88 2003 55566.6157109.32 65886.18 55027.8755485.79 2004 70477.4 69828.47 78880.08 69625.2 69783.75 2005 88773.6 86900.94 94436.60 88498.2188146.81 2006 109998.2104405.18 113061.13 112230.58112413.30 2007 137323.9141201.83 135358.75 141405.99136644.23 2008 172828.4167687.24 162053.85 176608.12174645.53 2009 224598.77223335.11 194013.68 218420.65222253.93 2010 278121.85278924.83 232276.55 267427.26276395.36

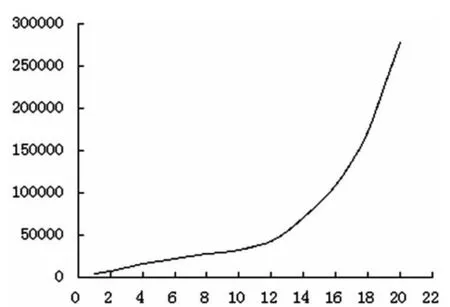

图1 1991-2010年我国固定资产的散点图

首先,从图1可以看出,1991-2010年我国固定资产投资的时间趋势十分明显,初步确定选用指数曲线预测模型然后计算固定资产投资的一阶差比率,结果表明我国固定资产的一级差比率大致相等,因此,选用指数曲线模型是合理的。通过计算,得出指数曲线方程为

3.3 多项式预测

根据我国固定资产投资历年数据,计算出固定资产投资的二阶差分和三阶差分,二者无太大区别,因此,分别采用二次差分和三次差分对原始数据进行回归预测,最后比较两种方法的精度。结果表明,三次多项式的预测精度更高,预测效果更好,故确定用三次多项式曲线模型进行预测,计算得出预测模型为:

通过使用以上三种单项预测方法对我国固定资产投资额进行预测,计算出每种单项预测方法的预测值及其对应的预测精度。这三种单项预测方法具有不同的预测角度,计算结果的差异也十分显著。因此,对一种单项预测方法的各个时点都赋予同样的权数,传统组合预测方法的这种赋权方法是十分不合理的。因而选取赋予不同权系数的基于IOWA算子的组合预测模型是更加恰当的。详细预测结果见表2和表3,表3中的预测精度是根据公式(1)求出的。

表2 1991-2010年我国固定资产投资各种预测方法的预测值 (单位:亿元)

表3 1991-2010年我国固定资产投资各种预测方法的预测精度

3.4 组合预测模型

按照每一时点预测精度从高到低的顺序,将以上三种预测方法的预测值进行排序,可以得出最高精度、次高精度和最低精度的预测序列,排序结果见表 4。

根据上表的排序结果,建立基于诱导有序加权平均算子的组合预测模型。表4中,预测精度即为诱导值,IOWA算子就是对按预测精度大小排序后的预测值进行有序加权平均。加权向量并没有受到单项预测方法预测值大小和位置的影响,而是与预测值所对应预测精度的位置有关。根据公式(2),以误差平方和最小为准则,将各数值输入Lingo软件进行求解,可以计算出基于诱导有序加权平均算子的组合预测模型的最优权系数为:

加权向量(0.78,0.22,0)T表明,最高精度和次高精度所对应的预测值加权平均后即可得到组合预测的预测值,这是因为最高精度序列和次高精度序列的预测值互补性较强,将其加权平均后的结果与实际值更相近,与单项预测的结果相比,预测精度得到了显著提高。表2和表3中也显示了按照最优权系数向量计算的组合预测的预测值和预测精度,事实表明,组合预测的预测值与固定资产投资额的原始值偏差最小,组合预测很好地预测了我国的固定资产投资额。

表5 各种预测方法预测效果评价指标体系

表5中预测效果评价指标体系的结果表明,与多元回归、指数曲线和多项式预测的结果相比,基于IOWA算子的组合预测模型的各种误差指标值均为最低,预测精度也是最高的,预测效果最好。

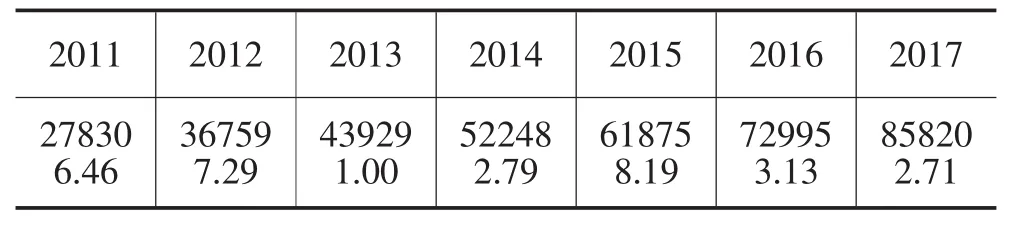

4.我国固定资产投资未来五年的组合预测值

通过上述的评价效果体系可以看出,基于IOWA算子的组合预测效果很好。为了更好地预测我国固定资产投资未来的趋势,采用该组合预测模型预测了2011~2017年的数值,结果如下表:

表6 2011~2017年我国固定资产投资的组合预测(单位:亿元)

我国固定资产投资2011年和2012年数据仍可以通过国家统计局网站得到,分别为:311485.13亿元和374694.74亿元。如果按照表6中组合预测的结果,可以计算组合预测下两年的预测精度分别为:0.8935和0.9811。2011年和2012年预测精度都很高,因此可以采用基于IOWA算子的组合预测方法对2013-2017年的我国固定资产投资进行预测。表6的组合预测结果表明,我国固定资产投资在2013-2017年仍将保持稳步增长的态势。我国全面建设小康社会的目标是:到2020年实现国内生产总值和城乡居民人均收入比2020年翻一番。由于固定资产投资与国内生产总值存在正向关系,固定资产投资也会以同样地趋势相应增加,这与组合预测的结果是十分契合的。

5.结论

文章选取的是1991-2010年我国固定资产投资额作为预测对象,采用多元回归预测、指数曲线预测和三次多项式预测三种不同的预测方法,分别求出各自的预测值及相应的预测精度。然后建立了基于IOWA算子的组合预测模型,按照误差平方和最小的准则,并利用Lingo软件求解最优权系数向量。与单项预测方法相比,组合预测精度较高,最后对未来我国固定资产投资进行了组合预测,固定资产投资仍将继续保持良好的增长趋势,从而推动我国经济持续健康发展。

[1]陈冬亚,童长凤.我国固定资产投资与GDP互动关系的实证分析[J].统计与决策,2013,(8):124-126.

[2]易鑫,黄宏军,杨旻.安徽省1991~2010年固定资产投资对经济增长影响的实证分析[J].中国集体经济,2012,(4):43-44.

[3]郑博儒,李雪莉.基于X-12-ARIMA的全社会固定资产投资预测[J].特区经济,2012,(11):237-238.

[4]Bates J M,Granger C W J.The Combination of Forecasts[J].Operations Research Quarterly,1969,20(4):451-468.

[5]中国统计年鉴——2011[Z].北京:中国统计出版社,2011.

猜你喜欢

数学物理学报(2022年5期)2022-10-09

数学物理学报(2022年4期)2022-08-22

一重技术(2021年5期)2022-01-18

今日农业(2021年19期)2022-01-12

环境保护与循环经济(2021年7期)2021-11-02

数学物理学报(2021年2期)2021-06-09

数学物理学报(2021年1期)2021-03-29

电子产品世界(2021年6期)2021-02-10

中学生数理化·八年级物理人教版(2019年9期)2019-11-25

中学生数理化·八年级物理人教版(2019年12期)2019-05-21