分析师关注与公司研发投入:基于中国创业板公司的分析*

2014-04-25 05:44:22艾春荣

财经研究 2014年2期

谢 震,艾春荣

(1.上海财经大学 经济学院,上海200433; 2.上海财经大学 教育部数理经济学重点实验室,上海 200433)

一、引 言

世界经济版图的演变和发展经济学的研究成果(Solow,1957)都指出创新在促进经济增长、赢得未来竞争中的关键作用。2000-2012年,我国研发支出占GDP的比重从0.9%大幅提高到1.6%,但与主要发达国家相比仍存在较大差距。目前,如何突破创新瓶颈已经成为政府、社会和学术界共同关注的热点话题。Lin等(2009)、李春涛和宋敏(2010)、陈爽英等(2010)、黄俊和陈信元(2011)、温军和冯根福(2012)等的研究表明,产权保护、所有制、薪酬激励、机构投资者等因素显著影响了我国公司的研发投入。

在探讨公司研发投入的影响因素时,分析师扮演的角色较少受到学者的关注。最近,He和Tian(2013)对美国市场的研究表明,由于存在敌意收购等因素,经理层十分关注公司的股价,而分析师偏重于预测公司短期业绩,这会给有意投资风险高、周期长的研发项目的经理层带来过大的市场压力。在这种情况下,自利的经理层可能会减少研发投入以提高公司短期业绩。本文将这种作用机制称为“施压机制”。

尽管He和Tian(2013)做出了开创性贡献,但是对于施压机制的讨论并不意味着就此结束。中国市场上大多数上市公司中存在着控股股东,而大股东的存在通常会减少经理层在市场压力下的短期行为(Aghion等,2013)。那么,中国上市公司中的控股股东能否发挥这种作用,从而减少施压机制对公司研发投入的不利影响呢?本文认为,这取决于控股股东能否理解研发项目的价值。如果控股股东不了解研发项目,那么他们可能会与中小投资者一样将分析师报告作为评价经理层的依据,从而关心职位的经理人仍可能通过减少研发投入来提高公司短期业绩。如果控股股东对研发项目有充分的了解,那么他们对经理层的评价就会较少受到分析师报告的影响,此时施压机制对公司研发投入的负面作用就不那么明显。

除了控股股东之外,经理层持股也可能起到减少施压机制下经理层短期行为的作用。随着持股比例的提高,经理层与股东之间的利益趋于一致。相应地,他们通过减少研发投入来维护个人利益的动机就会减弱。但同时,经理层的财富与股价之间的敏感性也越来越强,这又可能增加他们的短期行为(Holmstrom,1979),导致研发投入减少。现有理论给出了不同的观点,本文将实证考察经理层持股能否矫正分析师关注的负面作用。

分析师关注对公司研发投入并非只有负面作用。作为专业的研究人员,分析师也可能对复杂的研发项目进行有效解读,从而减少股东与经理层以及公司与外部投资者之间的信息不对称。这既避免了股东对公司业绩的低估,降低了经理层在外部压力下减少研发投入的可能性(He和Tian,2013),又降低了资本成本,提高了研发项目的净现值(NPV),使公司的研发投入增加(Derrien和Kecskes,2013)。本文将这种作用机制称为“解读机制”。

为了对上述两种机制进行检验,本文选取了创业板公司数据,原因有两点:第一,绝大多数创业板公司直接公布了具体的研发投入,①从而简化了数据搜集工作;第二,与其他上市公司相比,创业板公司大多成立时间较短、规模较小,存在较严重的信息不对称问题,从而更容易受到分析师行为的影响。在控制了内生性之后,本文发现公司研发投入与分析师关注程度负相关,说明施压机制的作用强于解读机制。进一步研究发现,与控股股东担任总经理的公司相比,在控股股东不担任总经理的公司中,两者之间的负相关关系更强且高度显著。这表明只有当控股股东参与公司经营并理解研发项目的价值时,才能减少施压机制的影响。此外,研究结果还显示,随着经理层持股比例的提高,分析师关注与研发投入之间的负相关性显著减弱,表明经理层持股能够有效缓解施压机制对创业板公司研发投入的负面影响。最后,我们也得到了支持解读机制的证据:随着分析师关注程度的提高,信息不对称(用Amihud非流动性指标来度量)、融资约束与研发投入之间的负相关关系显著减弱。因此,在中国资本市场上,分析师关注通过施压机制和解读机制从不同方向影响创业板公司的研发投入决策。

本文可能的贡献主要体现在:第一,首次研究了分析师行为对中国上市公司创新活动的直接影响,并识别出具体的影响机制,从而丰富了有关企业创新的现有研究。第二,关于分析师的现有研究大多探讨他们对投资者交易行为和公司股价的影响(曹胜,2010;潘越等,2011;许年行等,2012),本文则探讨了分析师行为对实体经济活动(公司投资决策)的影响,从而拓展了对分析师在中国市场上所扮演角色的认识。第三,针对分析师关注的负面影响,本文探讨了大股东(以控股股东为例)和经理层持股这两种机制的治理作用,并提出了完善控股股东与经理层之间的沟通机制、增加经理层持股等建议。

二、理论分析与研究假设

(一)施压机制

1.施压机制的产生。在股权高度分散的美国上市公司中,经理层承受着巨大的市场压力,一旦定期公布的公司业绩达不到市场预期,投资者就会“用脚投票”,这增加了经理层被替换的风险。在缺少有效的激励与监督机制的情况下,经理层出于自保考虑将采取一系列措施提高公司短期业绩,即使这些措施可能是以牺牲股东的长期利益为代价的(Narayanan,1985)。其中一项可选择的重要措施便是减少公司的研发投入(Holmstrom,1989)。首先,与普通投资项目相比,研发项目大多周期长、风险高,短期内难以见到效益(Aghion等,2013);其次,研发项目大多涉及前沿技术,复杂程度高,这又为经理层减少研发投入提供了空间。因此,即使研发投入能够为公司带来更多的长期收益,经理层在市场压力下也可能通过减少研发投入来提高短期业绩。

分析师关注可能进一步加剧这一代理冲突。一方面,作为专业的研究人员,分析师的业绩预测对投资者的判断和交易决策具有重要影响(Michaely和Womack,1999)。另一方面,尽管分析师可能了解研发项目的价值,但是他们的主要目的是为短线操作的中小投资者和证券投资基金提供投资建议。②因此,分析师通常只预测短期内(通常为一年内)的股价、利润水平,而不会因长期研发项目而给予较高的股价和利润预测。特别是当研发项目的风险较高时,分析师甚至可能下调预测,从而给经理层带来更大的市场压力。在这样的预期下,为了在短期内尽快提高业绩,经理层不得不放弃研发项目,转而将更多的资源用到“短平快”的项目上。显然,随着分析师关注程度的提高,经理层承受的压力不断增加,公司研发投入因受到抑制而会减少(He和Tian,2013)。

2.控股股东的治理作用。如何减少分析师关注对公司研发投入的负面影响呢?一种可能的途径是发挥大股东的治理作用。Aghion等(2013)认为,美国股市中以养老基金为代表的专业机构投资者(dedicated institutional investors)能够发挥减少经理层短期行为的作用。首先,这些机构投资者持有较高比例的股份,很难在短期内以较为有利的价格卖出,因而它们更加关注公司的长期收益。其次,它们通常持有许多公司的股份,从而具有获取信息的规模优势,能够理解公司研发项目的价值。因此,当公司因大量的研发投入而遇到暂时的经营困难时,一方面,这些专业机构投资者不会因短期业绩下滑而对公司失去信心,从而减弱了经理层削减研发投入的短期行为动机;另一方面,它们对研发项目价值的理解也减少了经理层削减研发投入的空间。与股权分散的美国公司不同,中国大多数上市公司存在一个持股比例很高的控股股东。那么,控股股东能否起到类似于美国市场上养老基金的作用,从而使中国上市公司免受施压机制的负面影响呢?本文认为,尽管控股股东具有追求公司长期价值的动机,但是他们能否发挥作用还取决于是否具备理解研发项目价值的能力。

在创业板市场上,大多数控股股东的资产高度集中于所在上市公司,他们无法像养老基金那样从广泛持股中获得理解研发项目价值的信息规模优势。此时,控股股东对研发项目的掌握程度在很大程度上取决于他们是否亲自参与公司经营。如果控股股东同时担任总经理,那么他们能够充分了解公司的经营状况。这不仅使他们能够更好地监督经理层,约束其短期行为,而且使他们能够了解研发项目的价值,从而较少受到(关注短期业绩的)分析师预测的影响。因此,在控股股东同时担任总经理的公司中,分析师关注通过施压机制对公司研发投入决策的影响较小。相反,当控股股东不担任总经理时,他们对公司经营情况的了解较少,这给经理层削减研发投入提供了空间,也使控股股东不得不更多地将分析师预测作为评价经理层的依据之一,从而经理层承受着更大的压力,导致研发投入进一步减少。基于上述分析,与控股股东同时担任总经理的公司相比,分析师关注对研发投入的抑制作用在控股股东不担任总经理的公司中更大。

3.经理层持股的治理作用。当控股股东因不了解研发项目而难以减少分析师关注的负面影响时,经理层持股是一种可行的补救措施。经理层持股水平提高能够使他们与股东的利益趋于一致,从而减少经理层的短期行为。但同时,经理层持股增加也可能提高其财富与公司业绩之间的敏感性,从而减弱他们承担研发项目风险的动机(Holmstrom,1989)。为此,本文将实证探讨经理层持股在创业板公司中能否减少分析师关注对公司研发投入的负面影响。

(二)解读机制

1.两类信息不对称。分析师关注对公司研发投入并非只有负面影响,它也可能通过缓解两类信息不对称而促使公司增加研发投入。第一类信息不对称来自股东与经理层之间。正如前文所述,研发项目的高度复杂性使经理层难以向股东准确传递其价值信息,这一信息不对称容易使股东低估公司价值。第二类信息不对称来自公司与外部投资者之间。在Modigliani和Miller(1958)描述的没有摩擦的金融市场上,经理层的投资决策基于净现值(NPV)法则。然而,研发项目的高度复杂性使公司与外部投资者之间同样存在较严重的信息不对称,由此导致的逆向选择问题提高了公司的资本成本(Myers和Majluf,1984),减少了研发项目的净现值,从而降低了投资研发项目的概率。

2.解读机制的产生与检验。作为专业的研究人员,分析师对公司及其所在行业的长期跟踪使他们具有相对较低的学习成本,而且不少行业分析师具有相应的学科背景,从而可能更容易评价研发项目的可行性与未来的市场价值。尽管大多数分析师只关注公司的短期业绩,但是我们不能排除部分分析师会通过发布研究报告对长期研发项目的价值进行解读。一方面,这缓解了股东与经理层之间的信息不对称,避免了股东对经理层能力和努力程度的低估,从而减少了经理层在市场压力下的短期行为(He和Tian,2013);另一方面,这也缓解了公司与外部投资者之间的信息不对称(Kelly和Ljungqvist,2012)及由此导致的逆向选择问题,从而降低了资本成本,并最终使公司的研发投入增加(Derrien和 Kecskes,2013)。

显然,解读机制在信息不对称程度较大的公司中具有更大的价值,对研发投入的促进作用更加明显。此外,解读机制的促进作用在融资约束较大的公司中也更加明显,这是因为:如果公司持有大量的现金,那么当遇到有前景的研发项目时,公司可以直接动用内部资金,而较少受到外部融资成本的影响;而融资约束公司的研发投入决策与外部融资成本密切相关,由于分析师关注降低了外部融资成本,公司的投资意愿会增强。

(三)研究假设

假设1:如果施压机制的影响大于解读机制,那么公司研发投入与分析师关注负相关;而如果施压机制的影响小于解读机制,那么公司研发投入与分析师关注正相关。

假设2:根据施压机制,与控股股东同时担任总经理的公司相比,研发投入与分析师关注之间的负相关关系在控股股东不担任总经理的公司中更加明显。

假设3:根据施压机制,随着经理层持股比例的提高,研发投入与分析师关注之间的负相关关系减弱。

假设4:根据解读机制,在分析师关注程度较高的公司中,信息不对称与研发投入之间的负相关关系较弱。

假设5:根据解读机制,在分析师关注程度较高的公司中,融资约束与研发投入之间的负相关关系较弱。

三、研究设计

本文的样本为2009-2012年我国A股市场上的创业板公司。我们从公司历年年度报告中搜集得到每年的研发投入数据。③国泰安数据库提供了公司财务数据、公司治理数据以及分析师数据。在剔除了19个没有研发投入数据的观测值后,本文最终得到894个公司-年度观测值。借鉴He和Tian(2013)的研究,本文构建了如下的基本检验模型:

(一)被解释变量(R&D)。为了剔除规模因素的影响,本文采用公司研发投入与营业收入的比值来衡量公司研发投入。在稳健性分析中,我们还采用了公司研发投入与期末总资产的比值,研究结果一致。

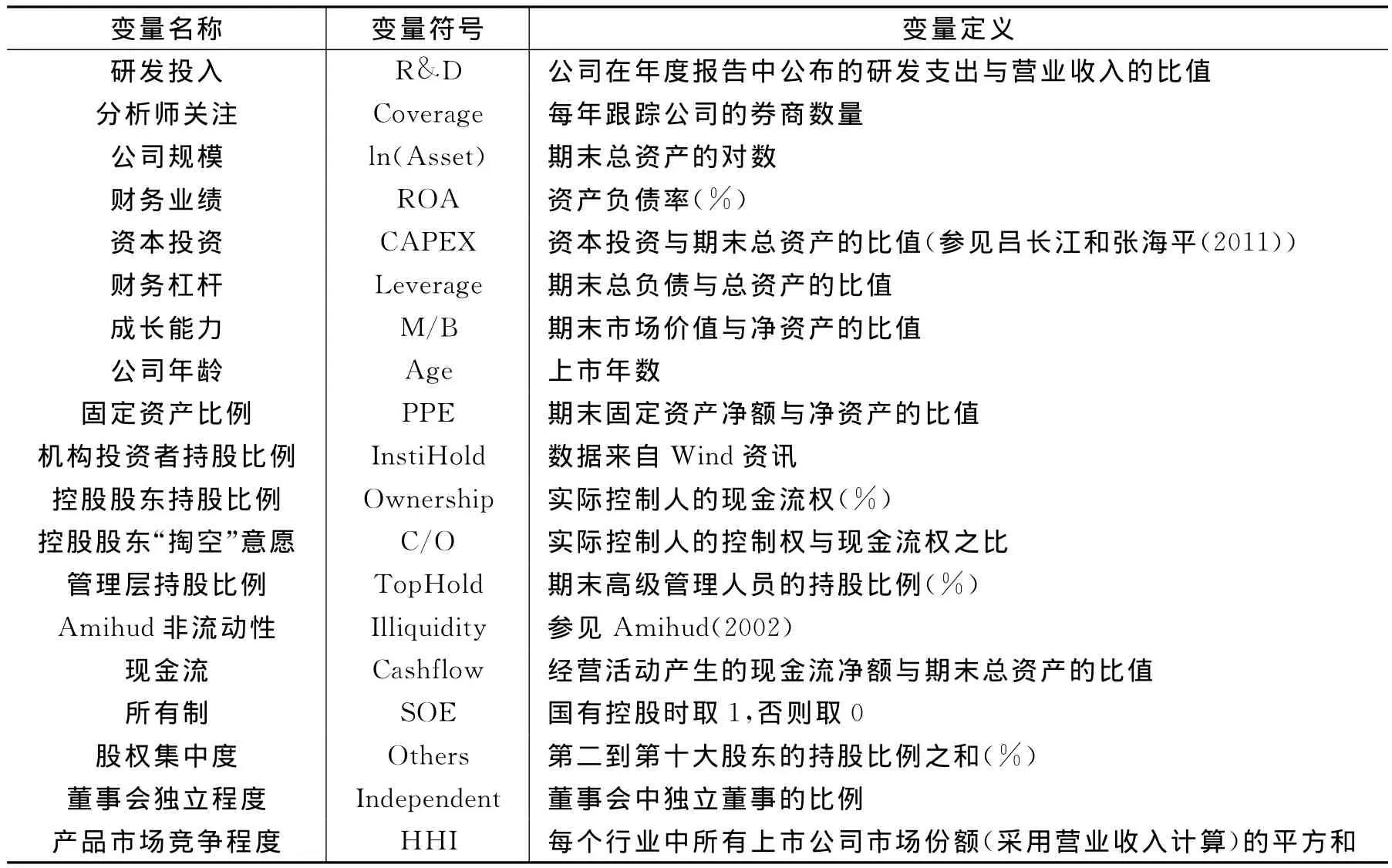

(三)控制变量。本文还控制了其他可能影响公司研发投入的因素,包括公司规模、财务业绩、资本投资、财务杠杆、成长能力、公司年龄、固定资产比例、控股股东持股比例、控股股东“掏空”意愿、机构投资者持股比例、公司所有制等。我们在绝大多数回归中还控制了行业效应和年度效应。本文变量定义见表1。

表1 变量定义

四、实证分析与结果

(一)描述性统计分析

为了避免极端值的影响,本文对R&D、ROA和TopHold这三个变量进行了上下1%的 Winsorize处理。描述性统计结果(受篇幅限制未报告)显示,R&D的均值为0.07,表明创业板公司平均将7%的营业收入用于研发项目。这一数字远远高于李春涛和宋敏(2010)对世界银行所调查的1 483家制造业企业以及温军和冯根福(2012)对2004-2009年923家上市公司的统计结果(分别为小于0.01和等于0.04),表明创业板公司具有较大的研发投入强度。此外,样本公司年均受到9.56家券商或咨询公司的关注。而对于同时期的主板上市公司,这一数字只有7.42(两者之间的差异在1%的水平上显著),说明创业板公司普遍受到分析师更多的关注。

(二)回归分析

1.对假设1的检验。已有研究表明,分析师关注程度较高可能是因为公司规模较大、经营业绩较好等。为此,我们借鉴Yu(2008)的做法,首先对分析师关注变量Coverage进行了如下回归 :

其中,i表示公司,t表示年度。我们将回归得到的残差称为分析师过度关注(ExcessCoverage),它反映了分析师关注中无法被公司规模、经营业绩等所解释的因素。

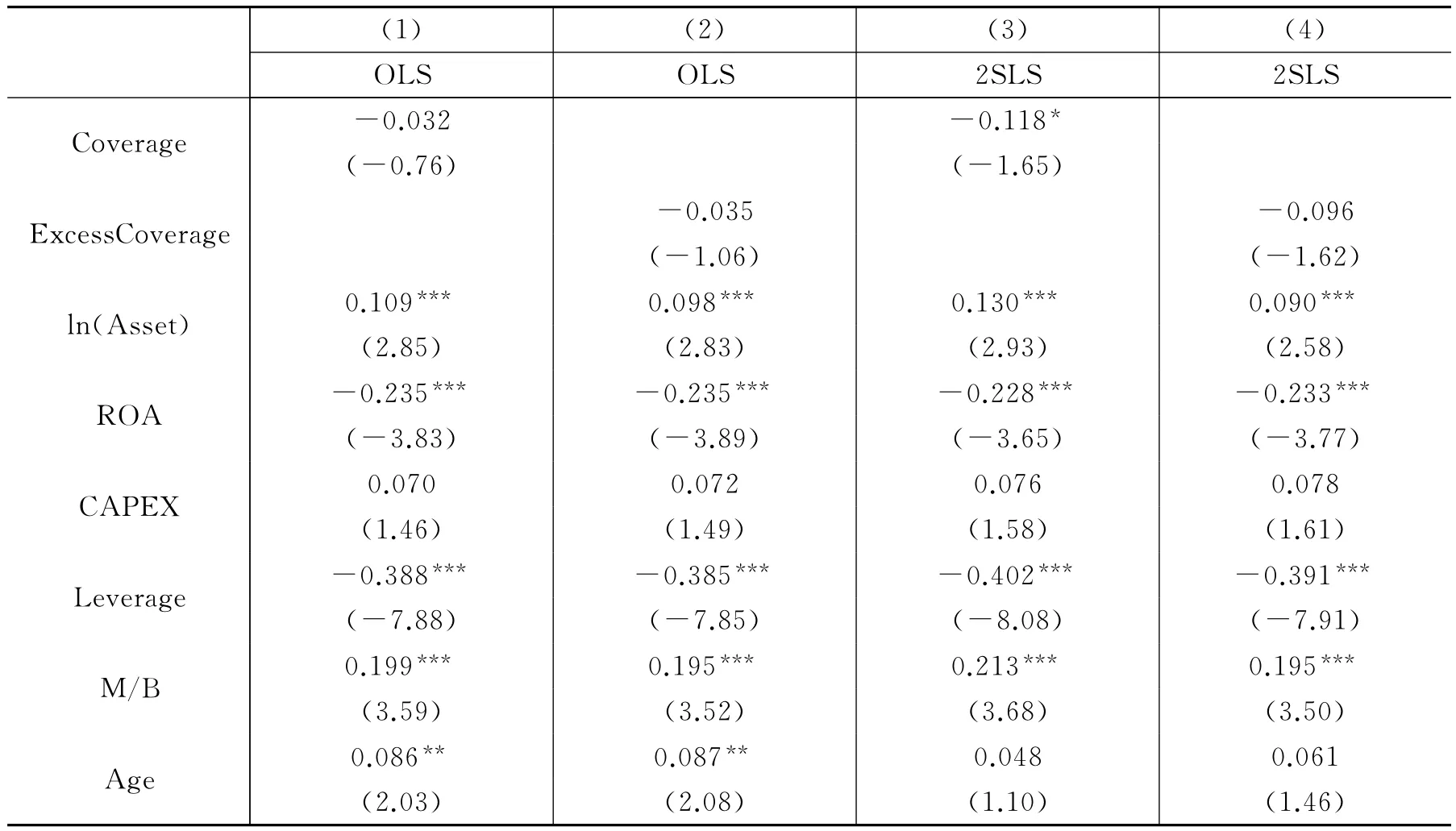

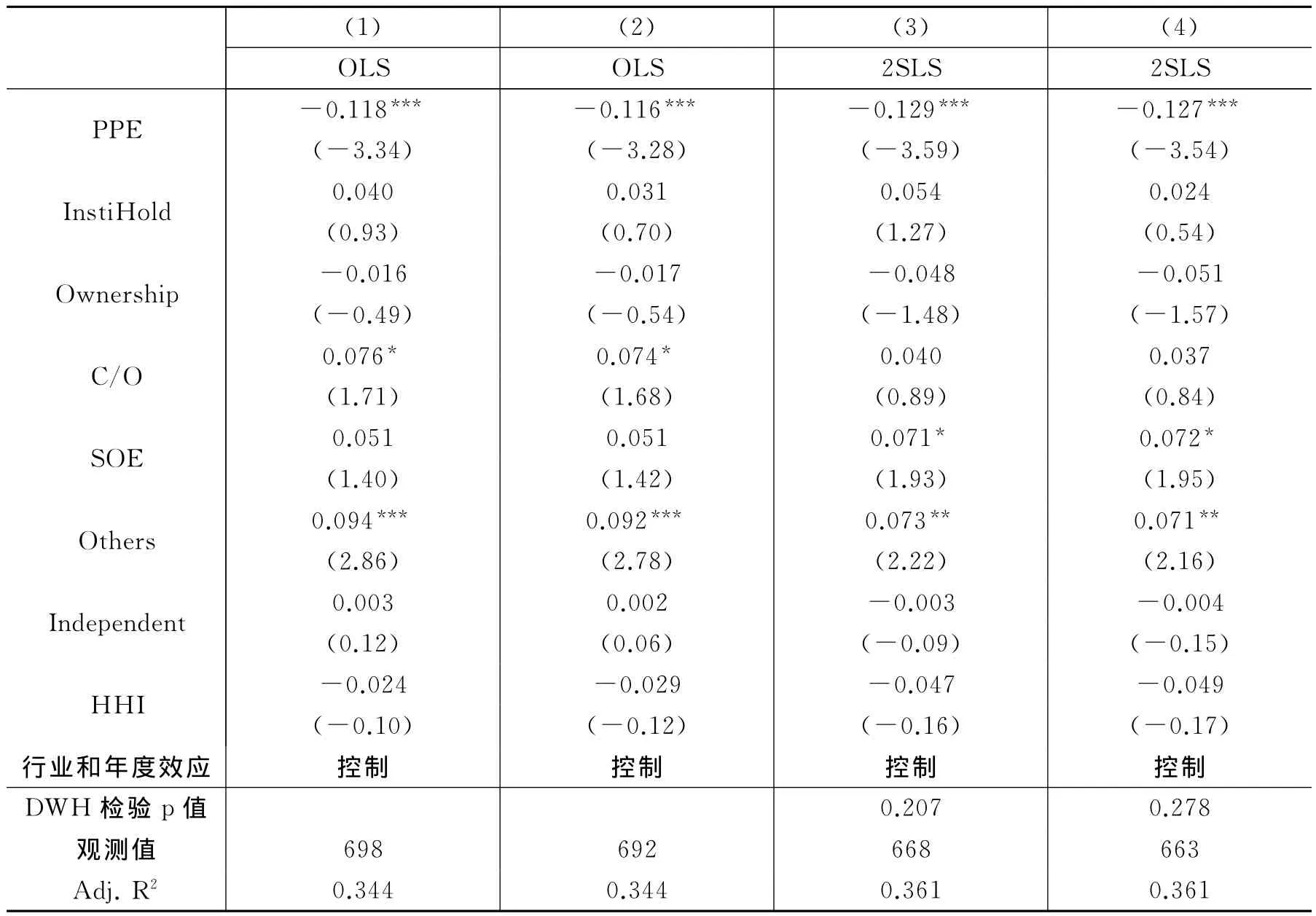

我们在回归分析之前首先对各个解释变量进行了标准化处理,从而能够直接通过比较系数的大小来判断各个变量对研发投入影响的差异。表2报告了研发投入与分析师关注的基本回归结果。在列(1)和列(2)中,无论是采用Coverage还是ExcessCoverage来度量分析师关注,其系数都为负,但不显著。这一结果并不意外,因为分析师关注变量可能存在较严重的内生性。徐欣和唐清泉(2010)的研究表明,研发投入越大、专利产出越多的公司越容易吸引分析师的关注。为了准确反映分析师关注对研发投入的影响,我们构造工具变量,采用两阶段最小二乘法(2SLS)进行估计。

表2 研发投入与分析师关注的基本回归结果

续表2 研发投入与分析师关注的基本回归结果

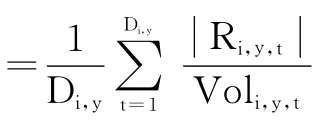

我们借鉴Yu(2008)的研究构造了分析师关注的工具变量,构造步骤如下:首先,定义虚拟变量Reporti,j,t,其中i代表公司,j代表券商,t代表年度。如果券商j在第t年度发布了关于公司i的研究报告,那么该变量取1,否则取0。然后,计算券商j在第t年度对公司i的预期关注倾向,公式如下:⑤

其中,NumAnalystj,t和NumAnalystj,0分别表示券商j在第t年度和第0年度拥有的分析师数量,这里以2012年作为第0年度。⑥最后,统计每一年度所有券商对每家公司的预期关注倾向之和,即:

显然,Expected_Coverage与Coverage(ExcessCoverage)正相关,同时该变量对公司的研发投入决策没有直接的影响,所以我们可以将其作为分析师关注的工具变量。从表2的列(3)和列(4)中可以看到,Coverage和ExcessCoverage的系数为负,但仍不显著(只有Coverage的系数在10%的水平上显著)。这可能是因为在创业板公司中,分析师关注的施压机制与解读机制的影响“势均力敌”,从而我们没有得到显著的结果。为了节省篇幅,我们在下文中只报告2SLS回归结果。

从列(3)和列(4)中控制变量的估计系数可以看到,研发投入较多的公司往往规模较大、负债水平较低、成长前景较好、固定资产比例较低。ROA的系数显著为负,说明研发投入较多的公司短期业绩较差。有趣的是,Others的系数显著为正,表明其他股东对控股股东的制衡可能改善了公司内部治理,导致研发投入增加。SOE的系数为正,说明国有公司的研发投入水平更高,这一结果与李春涛和宋敏(2010)的发现一致,原因可能在于国有公司获得了政府在研发项目上的更多补贴与支持(如政府协助公司与大学、研究机构等建立联系)。

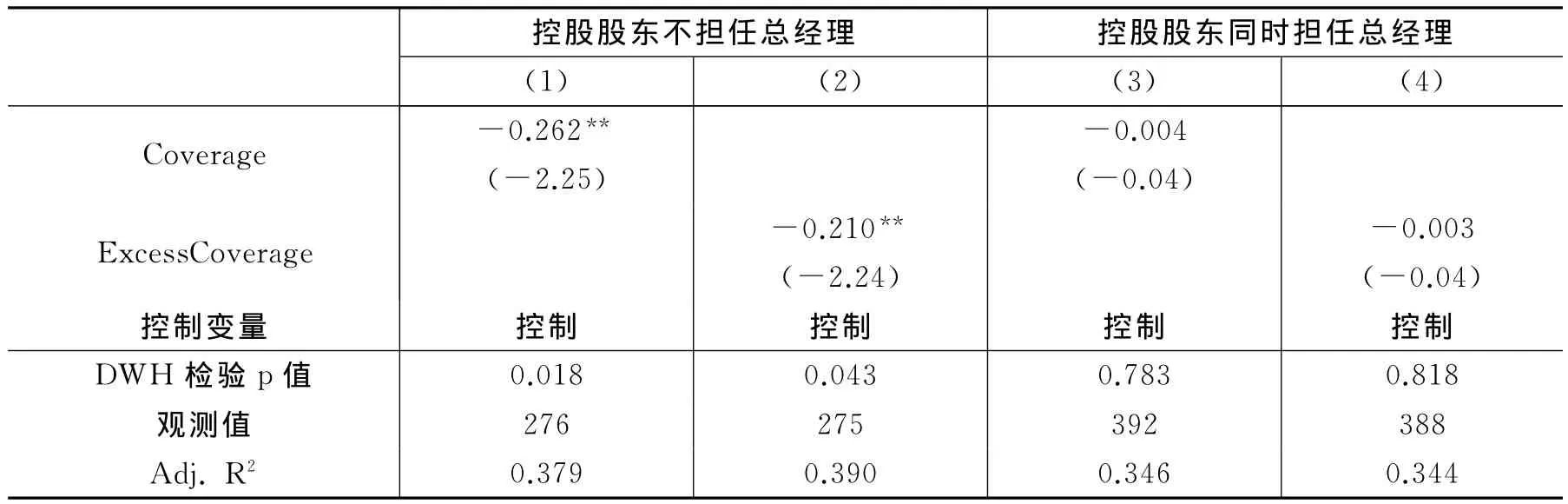

2.对假设2的检验。上文研究表明分析师关注减少了公司的研发投入,这一结果反映了施压机制的影响大于解读机制。我们接下来考察控股股东能否抑制施压机制的影响。控股股东能否发挥作用依赖于他们是否理解研发项目的价值,而这在很大程度上又依赖于他们是否参与公司经营。为此,我们按照控股股东是否同时担任公司总经理将样本进行划分,然后分别进行2SLS回归,结果见表3。

表3 控股股东对施压机制的调节作用分析

从表3的列(1)和列(2)中可以看到,在控股股东不担任总经理的创业板公司中,Coverage和ExcessCoverage的系数均显著为负,而且在经济意义上也具有十分重要的影响。以列(2)为例,Excess-Coverage的系数为-0.210,说明ExcessCoverage每增加一个标准差,R&D将减少约0.2。而R&D的均值为0.7,则公司的研发投入将减少约30%。此外,Durbin-Wu-Hausman(DWH)检验的统计值在5%的水平上显著,证实了采用工具变量法控制内生性问题的必要性。

在控股股东同时担任总经理的创业板公司中,控股股东因直接参与公司经营而对研发项目的价值有较充分的理解,这减弱了经理层在分析师关注引起的压力下削减研发投入的动机。列(3)和列(4)的结果证实了我们的推断。从中可以看到,Coverage和ExcessCoverage的系数明显减小,而且不再显著。之所以表2中分析师关注的估计结果不显著,是因为施压机制在控股股东同时担任总经理的公司中受到了限制。当然,控股股东只有在理解公司研发项目的价值时才能起到减少分析师关注负面影响的作用。

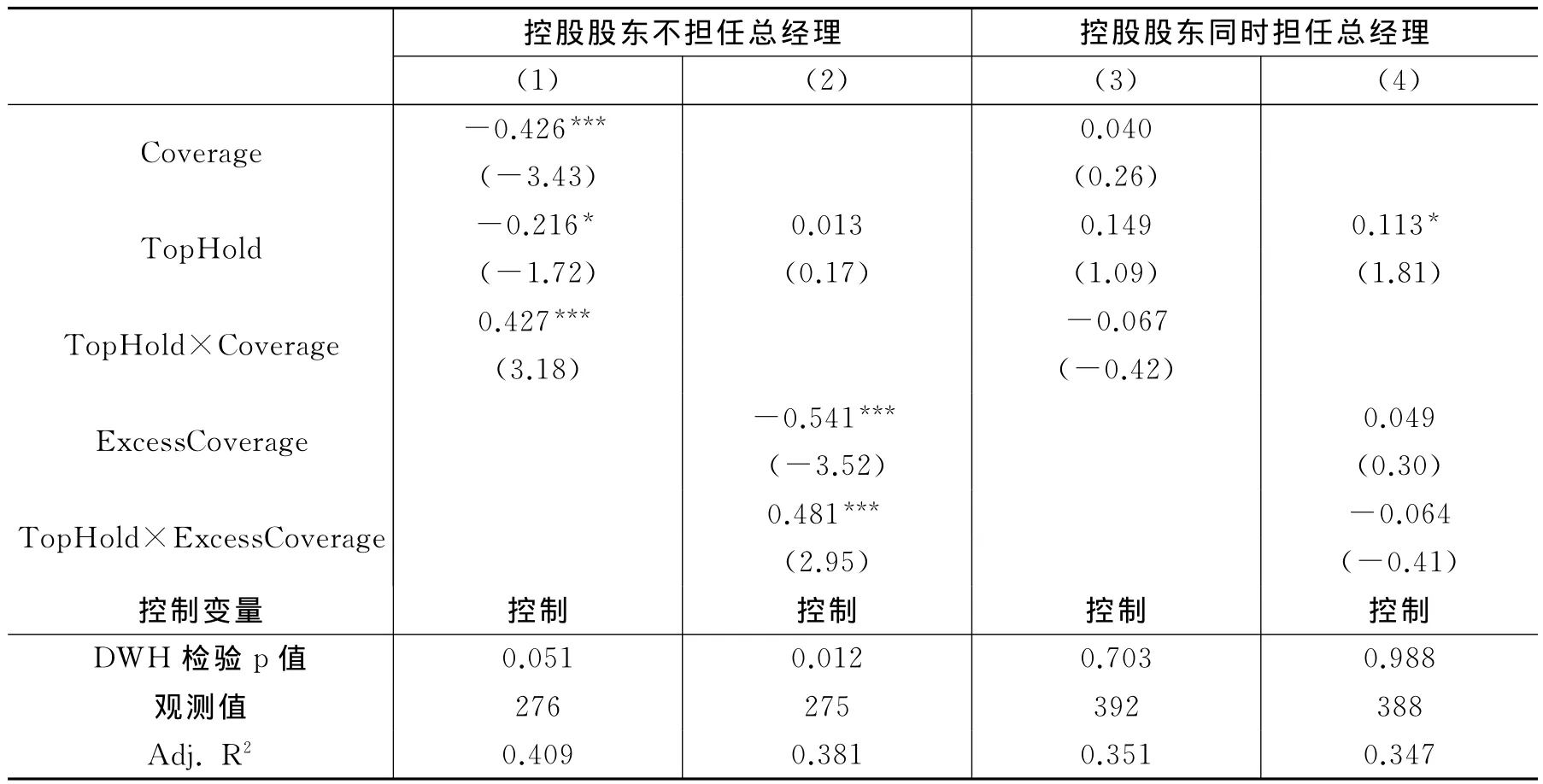

3.对假设3的检验。如果控股股东因缺少对研发项目价值的理解而难以发挥作用,那么经理层持股能否作为一种替代机制呢?为此,我们在回归中增加了分析师关注与经理层持股比例(Top-Hold)的交互项,估计结果见表4。

从表4的列(1)和列(2)中可以看到,在控股股东不担任总经理的公司中,TopHold与Coverage、ExcessCoverage的交互项系数均显著为正,且与Coverage的系数大小基本相同。这表明当控股股东不能发挥治理作用时,经理层持股作为一种替代机制有效抑制了分析师关注的负面影响。列(3)和列(4)报告了控股股东同时担任总经理的公司子样本回归结果。可以看到,TopHold与分析师关注的交互项均不显著。这表明当控股股东直接参与公司经营时,他们能够发挥减少分析师关注负面影响的治理作用,此时经理层持股没有用武之地。

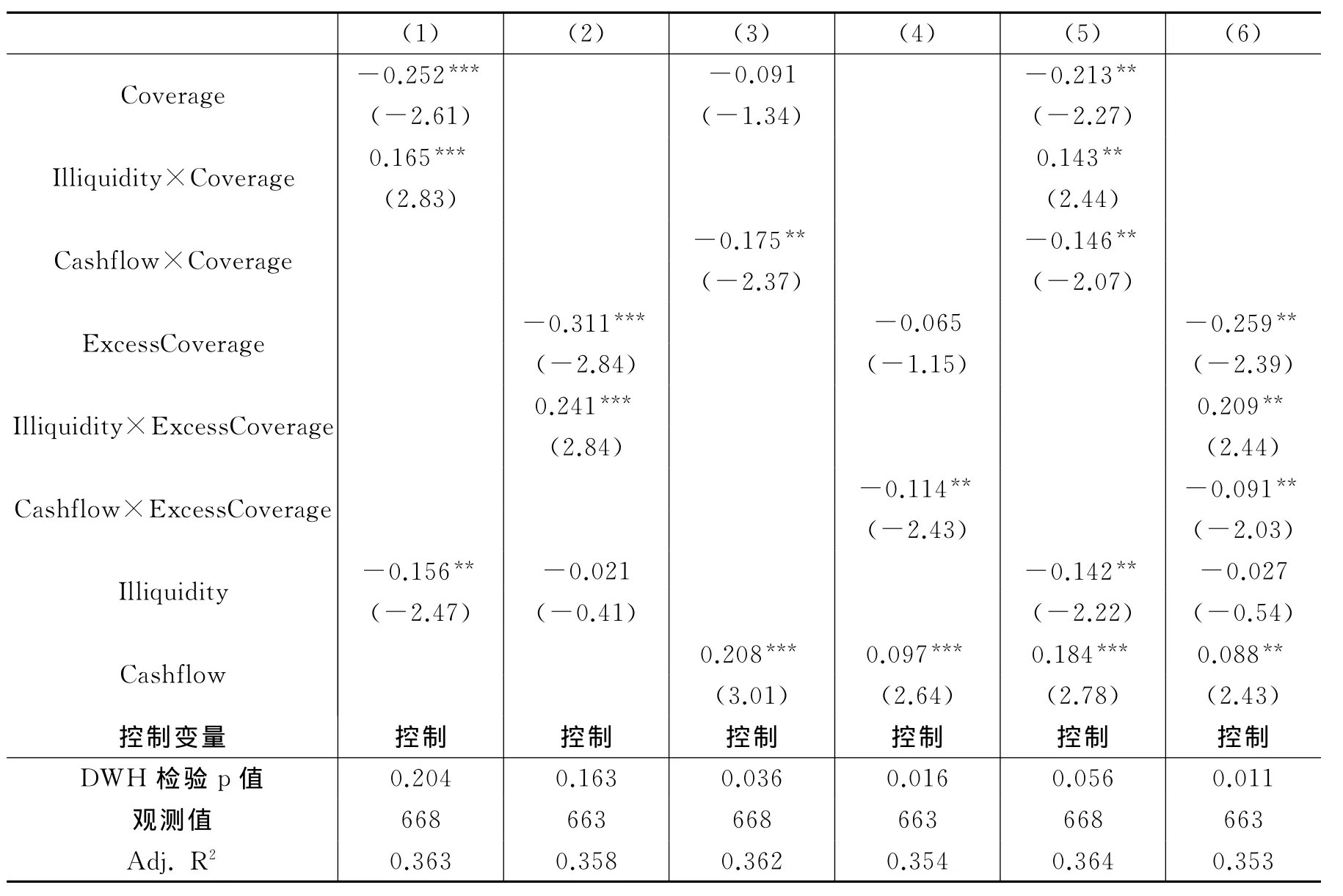

4.对假设4和假设5的检验。上文分析结果表明,分析师关注引起了经理层的短期行为,导致公司研发投入减少,这验证了分析师关注对公司创新的抑制作用。但分析师关注也可能促进公司创新。分析师关注的增加可能缓解股东与经理层之间的信息不对称,从而减少经理层承受的压力;此外,分析师关注的增加还可能缓解公司与外部投资者之间的信息不对称,从而降低公司的融资成本,促进研发投入。表5报告了相应的检验结果。

表4 经理层持股对施压机制的调节作用分析

表5 解读机制的检验结果

在表5列(1)和列(2)中,我们分别构造了Illiquidity与Coverage、ExcessCoverage的交互项。结果显示,这两个交互项的系数均显著为正,说明分析师关注的增加明显缓解了信息不对称导致的公司研发投入不足。在列(3)和列(4)中,我们分别构造了Cashflow与Coverage、ExcessCoverage的交互项以检验分析师关注是否缓解了公司融资约束。可以看到,这两个交互项的系数均显著为负,说明随着分析师关注的增加,公司的研发投入-现金流敏感性明显降低。也就是说,公司研发投入受融资约束影响的程度大大减弱。这一结果证明了分析师关注可以通过缓解公司与外部投资者之间的信息不对称来促进公司研发投入。列(5)和列(6)同时控制了这4个交互项,结果依然稳健。

综上所述,分析师关注既通过强化经理层的短期行为动机对公司研发投入产生了抑制作用,又通过缓解股东与经理层以及公司与外部投资者之间的信息不对称起到了促进作用。因此,从公司创新角度看,分析师关注有利有弊。

(三)稳健性分析

本文的研究表明,通过影响公司内部的代理冲突,分析师关注抑制了公司研发投入。为了保证这一研究结论的可靠性,本文利用控股股东不担任总经理的公司样本,采用2SLS方法进行了以下稳健性分析:第一,将被解释变量替换为公司研发投入与期末总资产的比值(R&D/Asset);第二,分别采用关注公司的分析师数量(NumAnalyst)和分析师发布的研究报告数量(NumReport)来反映分析师关注程度;第三,将机构投资者持股(InstiHold)分成两部分,其中InsurInstiHold表示社保基金与QFII的期末持股比例,OrdinInstiHold表示其他机构投资者(主要是普通的证券投资基金)的持股比例。研究结果与本文的主要结论一致。

五、结论与启示

本文利用2009-2012年我国A股市场上的创业板公司数据,研究了分析师关注对公司研发投入的影响。本文认为,经理层在业绩压力下有减少研发投入以提高短期业绩的动机,分析师对公司的关注因增加了经理层的压力而导致研发投入进一步减少。本文的实证分析结果支持了这一推断:首先,公司研发投入与分析师关注负相关,这一负相关关系仅在控股股东不担任总经理的公司中才高度显著;其次,随着经理层持股比例的提高,公司研发投入与分析师关注之间的负相关性明显减小。这些证据都说明分析师关注通过恶化公司内部的代理冲突减少了研发投入。此外,本文还发现,分析师关注缓解了信息不对称和融资约束对公司研发投入的负面影响,但是这种影响较小,从而分析师关注与公司研发投入总体上负相关。

本文的研究具有重要的实践意义。近年来,创新在企业发展中的作用越来越突出,但是创新往往是长期的,可能要经历无数次失败。因此,定期接受业绩考核的经理层面临巨大的压力。正如本文所揭示的,在分析师的过度关注下,经理层为了提高短期业绩而放弃了有助于公司长远发展的创新项目。如何才能激励经理层为创新而努力呢?本文的结果表明,控股股东对经理层的支持是一种重要的保障机制,但控股股东发挥作用依赖于他们对公司经营情况和研发项目价值的了解。为此,公司需要完善董事会(包括控股股东)与经理层之间的交流机制,如建立和改进公司经理层定期向董事会汇报业绩、介绍发展计划以及及时对董事咨询进行反馈的制度等(Manso,2011)。此外,本文的结果还表明,提高经理层持股水平也能鼓励其为公司长期目标服务。

* 作者感谢匿名审稿人和编辑的意见,同时感谢美国南卡罗来纳大学张东航老师,复旦大学谢识予老师,上海交通大学朱保华老师,以及上海财经大学金煜、刘锋、徐龙炳、周建、周亚虹老师的意见,当然文责自负。此外,作者还感谢光大证券郑若谷博士的协助。

注释:

①在355家创业板上市公司中只有8家没有报告研发投入。

②温军和冯福根(2012)指出,作为投资者的代理人,证券投资基金本身有定期披露投资业绩的压力,因此他们通常强调组合投资的年度绩效,注重短期收益。

③一般来说,这一信息可以从“董事会报告”中的“报告期内公司经营情况的回顾”部分获得。比如,红宇新材(公司代码:300345)在2012年年度报告中直接披露:“报告期内,公司研发支出741.44万元,占报告期内营业收入的比重为3.13%。”

④作者感谢匿名审稿人的建议。

⑤构造这一变量的逻辑是:券商发布报告的数量与其拥有的分析师人数有关,券商拥有的分析师数量越多,关注的公司可能就越多。因此,如果券商在第0年度跟踪了某家公司,而该券商拥有的分析师人数在第t年度相对于第0年度减少了一半,那么我们认为该券商在第t年度对该公司的预期关注倾向相应地减少为0.5。

⑥由于分析师关注的创业板公司数量在2012年最多,本文选择2012年作为第0年度以保证Expected_Coverage的缺失值最少。

[1]曹胜.国内分析师预测能否反映市场预期——基于 MBE的市场反应分析[J].中国会计与财务研究,2010,(2):1-51.

[2]陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010,(1):88-97.

[3]黄俊,陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析[J].经济研究,2011,(6):80-92.

[4]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,(5):55-67.

[5]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011,(11):118-126.

[6]潘越,戴奕一,刘思超.我国承销商利用分析师报告托市了吗?[J].经济研究,2011,(3):131-144.

[7]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,(3):53-64.

[8]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[9]徐欣,唐清泉.财务分析师跟踪与企业R&D活动——来自中国证券市场的研究[J].金融研究,2010,(2):173-189.

[10]Aghion P,Reenen J,Zingales L.Innovation and institutional ownership[J].American Economic Review,2013,103(1):277-304.

[11]Amihud Y.Illiquidity and stock returns:Cross-section and time-series effects[J].Journal of Financial Markets,2002,5(1):31-56.

[12]Derrien F,Kecskes A.The real effects of financial shocks:Evidence from exogenous changes in analyst coverage[J].Journal of Finance,2013,68(4):1407-1440.

[13]He J,Tian X.The dark side of analyst coverage:The case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[14]Holmstrom B.Moral hazard and observability[J].Bell Journal of Economics,1979,10(1):74-91.

[15]Holmstrom B.Agency costs and innovation[J].Journal of Economic Behavior and Organization,1989,12(3):305-327.

[16]Kaplan S N,Zingales L.Do investment cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[17]Kelly B,Ljungqvist A.Testing asymmetric-information asset pricing models[J].Review of Financial Studies,2012,25(5):1366-1413.

[18]Lin C,Lin P,Song F.Property rights protection and corporate R&D:Evidence from China[J].Journal of Development Economics,2009,93(1):49-62.

[19]Manso G.Motivating innovation[J].Journal of Finance,2011,66(5):1823-1860.

[20]Michaely R,Womack K L.Conflict of interests and the credibility of underwriter analyst recommendations[J].Review of Financial Studies,1999,12(4):653-686.

[21]Modigliani F,Miller M H.The cost of capital,corporation finance,and the theory of investment[J].American Economic Review,1958,48(3):655-669.

[22]Myers S,Majluf N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[23]Narayanan M P.Managerial incentives for short-term results[J].Journal of Finance,1985,40(5):1469-1484.

[24]Solow R.Technical change and the aggregate production function[J].Review of Economics and Statistics,1957,39(3):312-320.

[25]Yu F F.Analyst coverage and earnings management[J].Journal of Financial Economics,2008,88(2):245-271.

猜你喜欢

董事会(2024年2期)2024-04-20 04:52:39

董事会(2024年1期)2024-03-24 11:27:20

中小企业管理与科技(2023年17期)2023-11-14 18:37:11

现代法学(2020年4期)2020-08-02 10:58:03

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00