近代华资银行分支机构区位选择对绩效的影响

2014-12-10 08:57:22畅童娜

财经研究 2014年2期

畅童娜

(上海财经大学 经济学院,上海200433)

一、引 言

为了深化金融业改革,完善银行业机构体系,银监会推进改革的重要举措之一是调动民间资本进入银行业,尝试由民间资本发起设立风险自担的民营银行。①放宽民营银行的准入门槛,经济格局会发生怎样的变化,近代中国的经验或许会提供某些启示。近代中国民营银行业在发展过程中可以自由选择设立网点,因此出现银行在某些区域集聚的空间分布特征。研究近代银行业区位分布问题,对当今民营银行的设点分布有一定的借鉴意义。

区位因素作为影响经济活动的重要因素之一,越来越受到经济学家的重视。②然而,在现有的近代经济史研究中,有关中国近代产业区域分布的研究少有成果,即使在仅有的研究中,考察的重点也主要集中在近代工业地理区域分布以及产业集聚与扩散的讨论,对于其他行业,特别是在近代经济发展过程中起到至关重要作用的金融业却较少涉及。③虽然有不少学者研究了中国近代金融史,如杜恂诚、王玉茹、燕红忠、李一翔等,④但他们的研究主要侧重于银行发展史的梳理和个案的考察,或者是研究新式银行业的总体经营与发展状况、银行体系的内部结构以及整体银行业的实力变化,对于中国近代银行业分支机构(近代银行业的分支机构包括分行、支行、办事处和兑换处等)区位选择与其绩效之间的关系缺乏关注。而银行业分支机构的空间地理分布与区域经济发展及城市化等问题密切相关。日本的相关研究指出,战后日本福冈的经济并非依靠工业集聚成长起来,而是依托第三产业的膨胀,大企业分支机构的集聚对第三产业产生了巨大的影响,当时福冈被称为“分支机构经济”,⑤可见,分支机构的集聚对经济发展的重要作用。为此,本文主要采用20世纪30年代中国银行业数据,考察我国近代银行分支机构的区位分布情况及其分支行区位选择对银行自身绩效的影响。

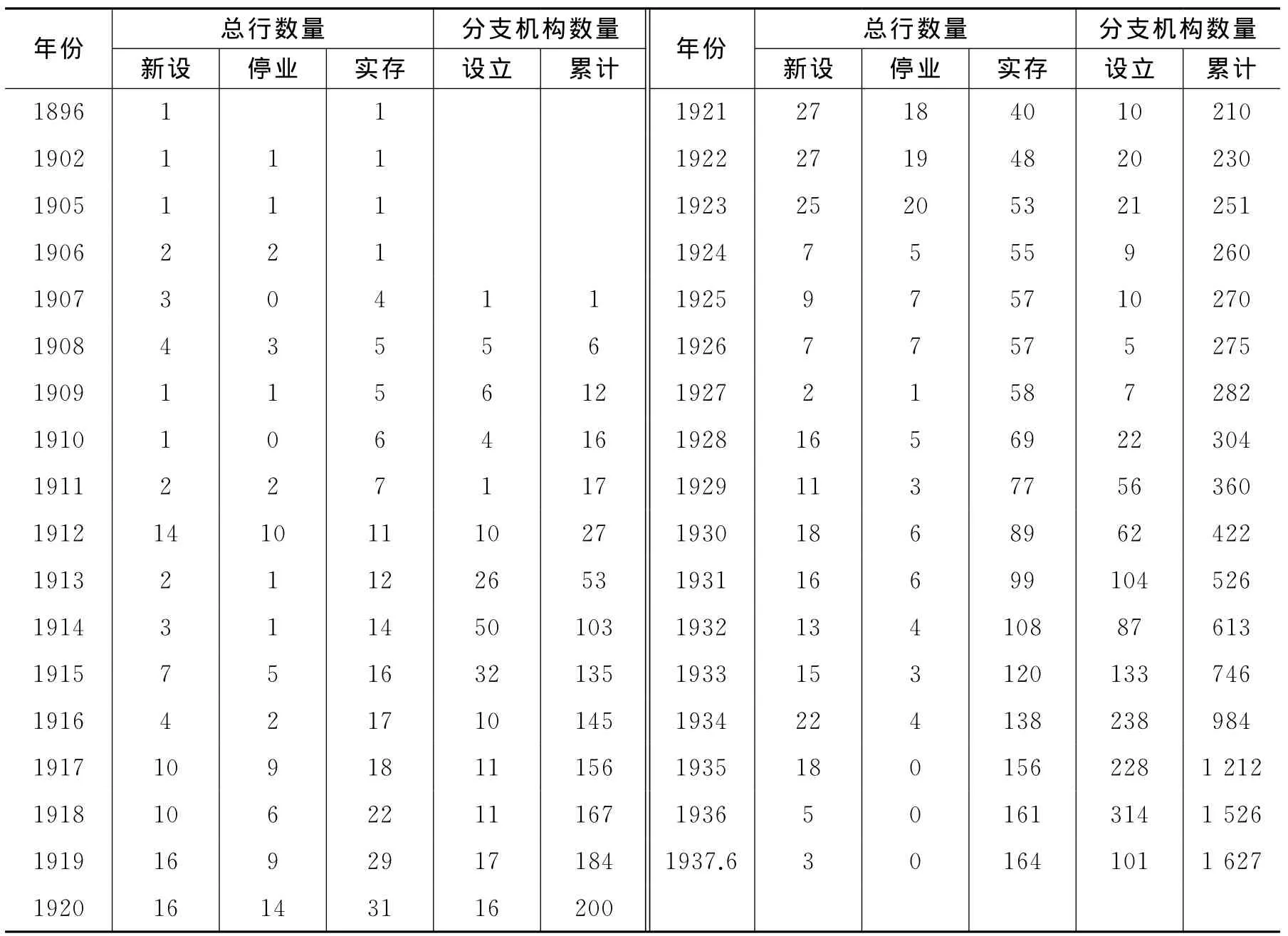

本文以20世纪30年代的华资银行业发展情况作为主要研究对象,原因有以下几点:一是该时期政府对经济干预较少,只要满足《银行法》对资本总额、业务范围等的基本规定,均可向财政部申请成立。⑥因此,此时银行的决策者对创办、停业、业务范围和经营区域等有充分自由的选择权,而这些恰恰为研究区位因素对银行绩效的影响提供了较好的制度条件。二是该时期银行业发展处于繁荣时期,新开设的银行数量增加,同时停业的数量减少,使得考察和对比不同性质银行的区位问题成为可能。三是30年代是中国社会相对稳定的时期,战争等不可抗因素对经济的干扰较少,相对稳定的社会环境为考察银行业空间地理分布及其对绩效的影响提供了较好的条件。以上因素使中国银行业在1927至1937年间迎来了黄金发展的10年,在此期间新设银行137家,停业31家,在1937年6月实存的164家银行中2/3是新设银行,分支机构总数达到1 627家。⑦

近代华资银行业分为中央及特许银行、省市立银行、商业储蓄银行、农工银行、专业银行和华侨银行6类,⑧本文之所以选择商业储蓄银行和省市立银行作为分析样本,是因为国家银行拥有众多的特殊权利,而其他银行的区域分布与业务类型密切相关,如农工银行的分布与所在区域的农业比重相关,华侨银行的总行位于国外,并且农工、专业及华侨银行的分支机构数量占华资银行的比重较小,1936年分别仅为11%、3.8%及2.2%。⑨因此,本文采用20世纪30年代的中国银行业数据作为主要数据来源,重点分析商业储蓄银行和省市立银行分支行的区位选择对银行绩效的影响。

本文通过全面展示中国近代华资银行业的空间地理分布,根据银行分支机构空间地理分布特征构建了银行分支机构空间区位指数,利用现代计量经济学的方法考察了银行分支行区位选择与其绩效之间的关系。结果显示,首先,对不同类型的银行而言,区位因素的影响存在差异,其中对私营商业储蓄银行的影响远大于对地方政府创办的省市立银行;其次,忽略区位因素的影响,无法正确评价分支行数量对银行绩效的影响,而且分支行数量的增加会降低区位因素对银行绩效的影响。

通过以上分析,本文的结论将对两方面的文献讨论有所贡献:一是丰富了现有关于中国近代史研究中有关近代产业部门空间地理分布的研究,将考察的视野从工矿企业延伸到金融服务行业;二是拓展了现有近代金融史研究,既从宏观层面介绍了民国时期银行业分支机构的空间地理分布情况,同时也首次从微观层面解读了银行分支行区位选择对银行绩效的影响。

本文基本结构安排如下:在接下来的第二部分,主要介绍历史背景和讨论近代中国银行业的发展及银行业的空间地理分布特征;第三部分主要讨论数据来源、变量选择和实证模型的选取;第四部分为银行分支行的区位对其选择绩效影响的分析结果;最后是本文的结论。

二、历史背景:近代中国华资银行的发展及其空间地理分布

近代中国华资银行的发展始于19世纪70年代,因受国内外政治经济环境的约束,其发展并不顺利。我们按照银行开设数量、资产规模、地理分布等标准将近代华资银行业发展划分为萌芽状态、稳步发展和繁荣发展三个阶段。

清末是中国新式银行的萌芽阶段。这一时期的华资银行主要分布在以北平和上海为中心的华北和长江下游地区。从19世纪70年代开始,洋务派官员试图创办新式银行,但因资本缺乏、反对派抵制等原因而告失败。光绪二十三年(1897年),盛宣怀在上海创办中国通商银行,并在北京设立分行,此乃近代华资银行之发轫。随后大清户部银行、交通银行、浙江兴业银行等相继成立,截至1911年,共设立银行17家,停业10家。在这设立的17家华资银行中,上海、北平各占4家,天津、成都各有2家,杭州、福州、新加坡各有1家,其余2家地点未详。⑩清末中国新式华资银行呈现出存量较小、经营困难、分布主要集中在以北平和上海为中心的华北和长江下游地区的特征,原因在于这一时期外商银行和中国传统钱庄分别在国外贸易和国内商业活动中扮演了重要角色,新式华资银行受到较大的竞争压力,因而未能得到较好发展。⑪此外,华资银行业务类型也限于官款调拨和发行钞票,并非服务于产业资本。据相关统计显示,1912年底,官办和官商合办银行占全国华资银行总数的64.9%,实收资本占72.5%。⑫因此,同业竞争、业务局限成为这一时期新式华资银行发展困难并呈现上述地理分布特征的决定因素。

北洋政府时期为华资银行稳步发展阶段。从地理分布看,江浙及沿海地区银行数量的比重上升,华北地区则有所下降。这一时期新设立银行达186家,但停业亦不在少数,共有135家。⑬这种大起大落的变化主要是由国内外政治经济形势造成的。一方面,第一次世界大战期间民族工商业得到快速发展,同时北洋政府发行大量公债,为江苏和上海等产业和贸易发达区域的银行业发展提供了难得的机会;另一方面,由于军阀混战导致公债过度发行,银行成为政府的财政工具,倒闭停业者甚多。这对近代中国银行业的空间地理分布产生了重大影响,此时华资银行的地理分布较清末有很大的改变。首先,江浙以及沿海地区成为新式华资银行业发展最快的地方,华北地区银行集聚的程度有所下降。上海新设立的华资银行从1911年的2家增加到62家,占新设立银行比重的33%,而江浙其他地区也从清末的1家增加到35家,比重从6%上升到19%,与此同时,沿海地区也成为新式银行选择的重点,香港、广州、威海卫、青岛、厦门等均有多家新式华资银行设立。但是华北地区新式华资银行的比重有所下降,从1911年的24%下降到11%。其次,新式华资银行发展也表现出以北平、上海为中心逐渐向内陆地区扩散的特征。其中以江西、山西发展较为迅速,内陆省份新开设的分支机构占到全国新设立分支机构总数的47%。⑭从资本结构看,商办银行取代官办银行成为华资银行的主体。1925年底商办银行达130家,占全国银行比重的82.3%,实收资本9 300多万元,占总体的55%。⑮

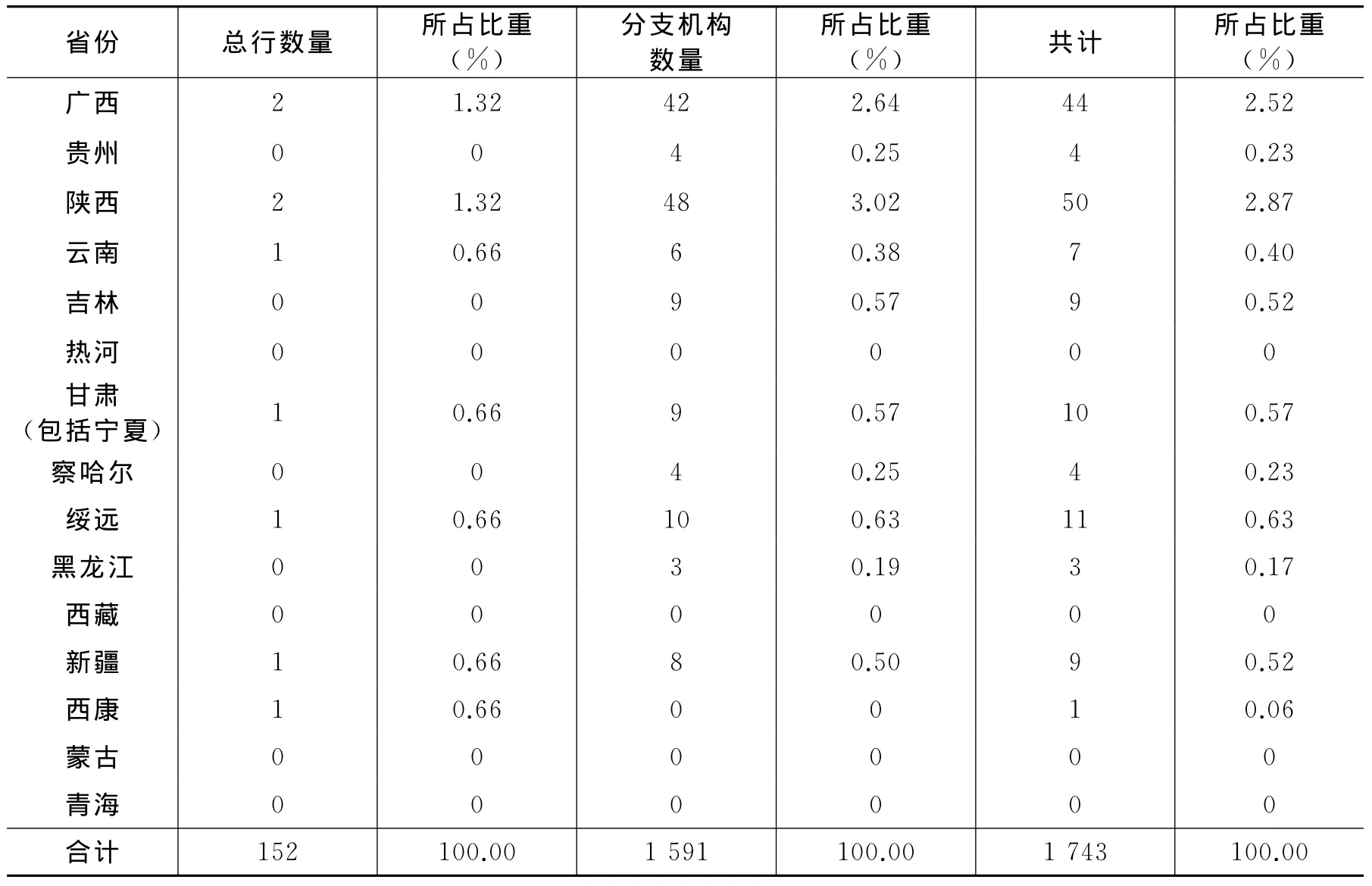

南京国民政府成立至抗战爆发前(即1927-1937年)为华资银行业繁荣发展时期。华资银行分布呈现出东部沿海较为集中,中部次之,西部和东北地区最少的特点。与前两个阶段开设与停业银行数量同步变化的趋势不同(见表1),1927年以后,每年新开设的银行稳定增长,而停业银行数量却始终很少,累计银行数量呈现快速上升的态势。截至1936年底,共有银行161家,分支机构1 526处,资产总额约72.8亿元,吸收存款约45.5亿元。⑯在这一阶段不仅华资银行内部结构发生了较大的变化,空间地理分布上也发生了前所未有的变化。在资本结构方面,一是在所有银行中,中央和地方政府创办的中央及特许银行和省市立银行,以及私人资本创办的商业储蓄银行的实力相对较强,特别是商业储蓄银行的总行数量接近全国银行数的一半,资本数量也仅次于中央及特许银行,而农工银行、专业银行及华侨银行因业务范围和服务对象的特殊性,规模和数量受到限制。二是“四行二局”的国家垄断金融体系于1935年初步建成,中央政府对经济的干预逐步加强,自由资本主义银行的时代已经过去。⑰从华资银行地理分布特征来看,这一阶段华资银行在全国大部分地区得到了发展。以1937年为例,这一时期总行分布主要集中的省份有江苏、浙江、四川、河北和广东,占全国银行总数的80%以上,五省中江苏省最多,达66家,占总量的43%;最少的为广东省,仅有7家,占5%。此外,山东、湖南、福建次之,分别约占总数的3%;湖北、江西、广西、陕西分别占1%-2%;其余各省或比重仅接近1%,或没有总行设立。而此时银行分支机构的设定基本与总行的分布相同,也呈现出东部沿海各省银行业分布较为集中,中部次之,西部和东北地区最少的特点(见表2)。

根据区位选择的相关理论,企业进行区位决策时以利润最大化或成本最小化为主要原则。影响区位决策的因素包括投入要素土地、资本和劳动力等的成本,市场环境、产业环境、政策环境等外部环境因素以及交通便利程度等。近代华资银行业聚集在经济发达区域,从成本角度看,土地租金、劳动力等成本更高;从收益角度看,专业人才更易获得、资金来源更为广泛、金融市场相对完善。可见,银行机构选择设立在经济发达区域,成本和收益均会增加。因此,我们除了了解近代华资银行业总体发展情况外,更关注总行及其分支机构区位选择对银行自身绩效的影响。

表1 历年全国银行的设立状况与实存数

表2 1937年6月华资银行业分布

续表2 1937年6月华资银行业分布

在近代新式华资银行业的发展过程和空间地理布局中,多数银行总行和分支机构选择了工商业繁荣、政治环境稳定和交通条件便利等经济较发达的地区。同时,以东莱银行和国华银行为例,1934年,两者均有5家分支行,但是后者在资本总额低于前者的情况下,纯益(为了与原始资料一致,全文统一用纯益表示利润)是前者的近3倍。从这两家银行分支行的分布来看,东莱银行5家分支行中有2家位于上海,其余设在天津、青岛、大连,而国华银行则有4家设在上海,1家在广州。因此,我们提出如下假设。

假设:银行分支机构空间区位分布对近代华资银行绩效有显著的影响,银行分支机构数量并非唯一影响银行绩效的因素,分支机构所在地区的经济发展水平也是决定银行绩效的重要因素。

三、变量选取及模型设定

(一)数据来源和变量选取

本文采用的数据主要来源于中国银行经济研究室整理出版的《全国银行年鉴》。银行样本包含1934年、1935年和1936年所有分行或支行数量不为零的商业储蓄银行和省市立银行。⑱具体而言,1934年商业储蓄银行84家,其中30家有分支行,省市立银行21家,其中14家有分支行;1935年商业储蓄银行86家,31家有分支行,省市立银行22家,14家有分支行;1936年商业储蓄银行80家,32家有分支行,省市立银行25家,16家有分支行。分支行分布的区域包括江苏、山东、河北、浙江、河南、安徽、广东、湖北、湖南、四川、福建、江西、山西、辽宁、广西、陕西、云南、吉林、绥远、新疆、内蒙古21个省,上海、北平、天津、青岛、南京五个特别市和香港,具体分布情况见表3。从时间上看,商业储蓄银行的分支行数量变化相对于省市立银行而言更加迅速,1936年比1934年增加了约28%,而省市立银行的数量1936年比1934年增加了约17%;从分布特征来看,商业储蓄银行分支行的集聚特征更加明显,五个特别市与江苏、湖北、四川三省合计的数量已经达到70%以上。

表3 银行分支行的分布情况

本文的被解释变量银行绩效为平均资产收益率,用纯益与平均资产总额的比值表示。由于近代中国缺乏国民收入指标的相关统计,为了反映不同区域的经济发展水平,本文采用人口密度作为代理变量,即以人口密度的大小表示区域经济发展水平的高低。⑲人口密度数据来源于侯杨方所著第六卷《中国人口史》中1936年中国人口密度表。本文根据人口密度的大小,用四分位法将全国分为四个区域,最发达区域A、次发达区域B、不发达区域C和最不发达区域D。每个区域包含的省份见表4。

表4 不同区域包含的省份

由于银行分支行分布于具体的市县,区域中各个市县的经济状况存在差异,因此区域的平均发展水平并不能完全代表每个市县的水平,某些市县虽然位于不发达区域,但其经济发展水平却高于位于发达区域的部分市县。例如,位于不发达区域的西安市的经济发展水平显然较位于发达区域的嵊县更为繁荣,所以为了更准确地反映其经济水平,本文在划分区域的基础上,又进一步考虑所在市县是否是省会城市。同时参照Kung(2011)对不同受教育程度的家庭成员赋予不同权重编制反映家庭受教育程度指标的方法,⑳本文对位于不同经济发展水平区域的分支行赋予不同的权重编制反映银行分支行所在区域经济发展水平的区位指标。

具体地,首先,对不同发展水平的区域赋值。最发达区域赋值为4,次发达区域赋值为3,不发达区域赋值为2,最不发达区域赋值为1。其次,将省会城市权重设置为2/3,非省会城市设置为1/3。模型中r表示区域发展水平,ncir表示银行i分布在r区域非省会城市中分支行的数量,cir表示银行i分布在r区域省会城市中分支行的数量。

(二)模型设定

为了考察区位因素对银行绩效的影响,我们根据样本特征,使用Pooled OLS模型:

其中,被解释变量ROAit为银行i在t年的资产收益率;核心解释变量indexit为银行i在t年的区位指数;Xit为一组表示银行特征的控制变量,包括总资产的对数值,代表银行规模;银行存在年限的对数值,代表银行经营的经验;各项开支与纯益的比率,表示银行的经营管理水平;受战争影响的网点比例,即当年该网点150公里以内发生战争,[21]被认为受到影响,反映网点所在区域的经济环境;控制年份虚拟变量(以1934年作为参照),以及总行所在区域虚拟变量(总行位于最发达区域、次发达区域、不发达区域和最不发达区域,以最发达区域作为参照)。我们关心的是区位指数的估计系数α1,大于零表明区位指数对银行绩效的影响为正,反之为负。

为保证回归结果的稳健性,首先,我们将被解释变量银行资产收益率替换为银行权益报酬率ROEit,用纯益与实收资本总额的比值表示。该指标具有很强的综合性,在反映银行资金运用效率及管理能力的同时,体现银行资本的获利程度。其次,由于省会城市相对于非省会城市,通商口岸相对于非通商口岸而言,前者的经济水平普遍较高。因此,通过将核心解释变量——区位指数替换为其他两个反映区位因素的变量:每家银行分布在省会城市和非省会城市的分支行数量,每家银行分布在通商口岸和非通商口岸的分支行数量,[22]再次进行回归检验,模型如下:

其中,cit、ncit分别表示银行i在t年分布在省会城市和非省会城市的分支行数量,pit、npit分别表示银行i在t年分布在通商口岸和非通商口岸的分支行数量,ROAit、indexit和控制变量Xit与方程(2)相同。我们关注的是估计系数α1和α2,即区位指数及设在不同区域的分支行对银行绩效的影响。

另外,由于广设分支机构是银行业普遍用来提高收益的途径,因此在排除区位因素后考察分支行数量对银行绩效的影响,接着先后加入区位因素及其与分支行数量的交叉项进一步观察数量与区位的影响,模型设定如下:

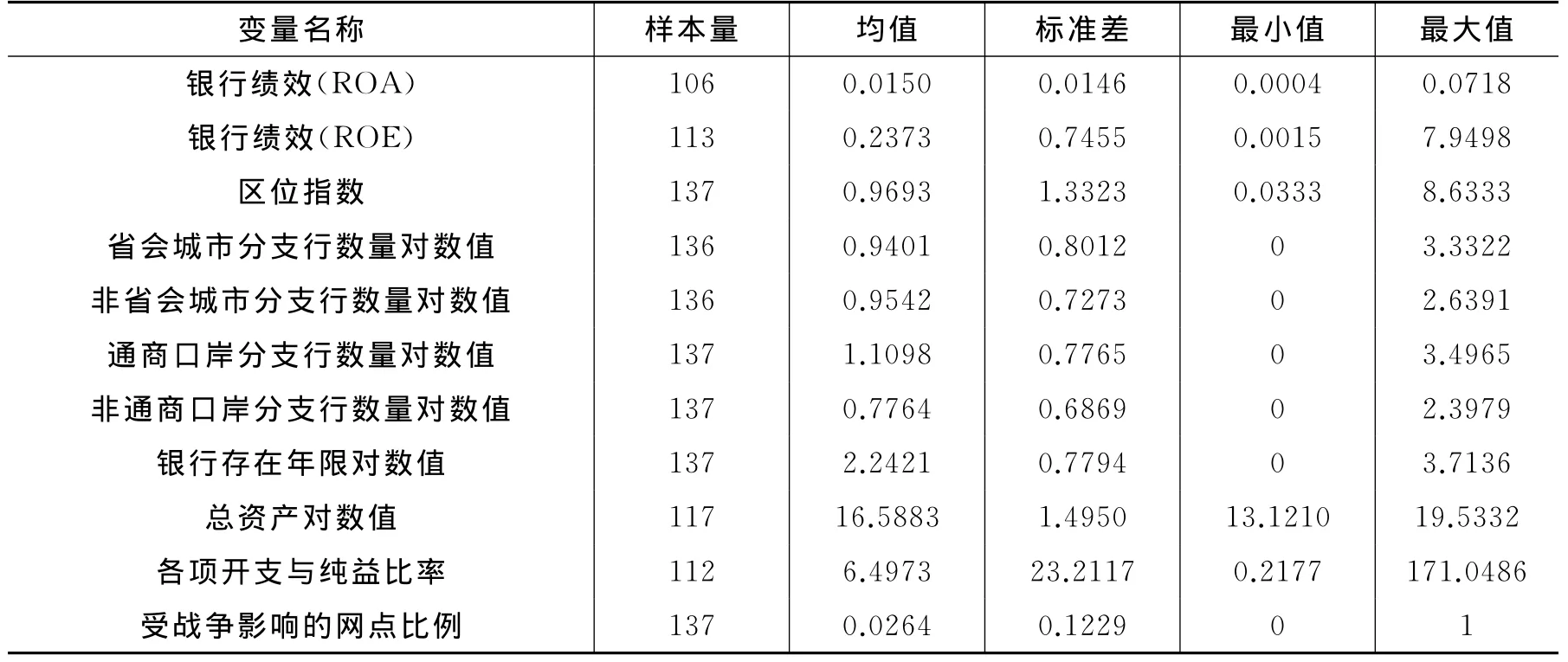

其中,numit为银行i在t年分支行数量的对数值;headi为总行所在区域虚拟变量;ROAit、indexit和控制变量Xit与方程(2)相同。这里我们关注α1的变化以及交叉项系数的符号,即在加入区位指数前后,α1的变化如果很大,说明区位因素是影响银行绩效以及与分支行数量相关的重要因素,不能被忽略。交叉项系数表示分支行数量影响区位因素对银行绩效的作用程度,小于零说明分支行数量增加会降低区位对绩效的影响。区位因素对银行绩效影响主要变量的统计描述见表5。

表5 主要变量的描述性统计

四、回归结果

(一)区位因素对银行绩效影响的回归结果

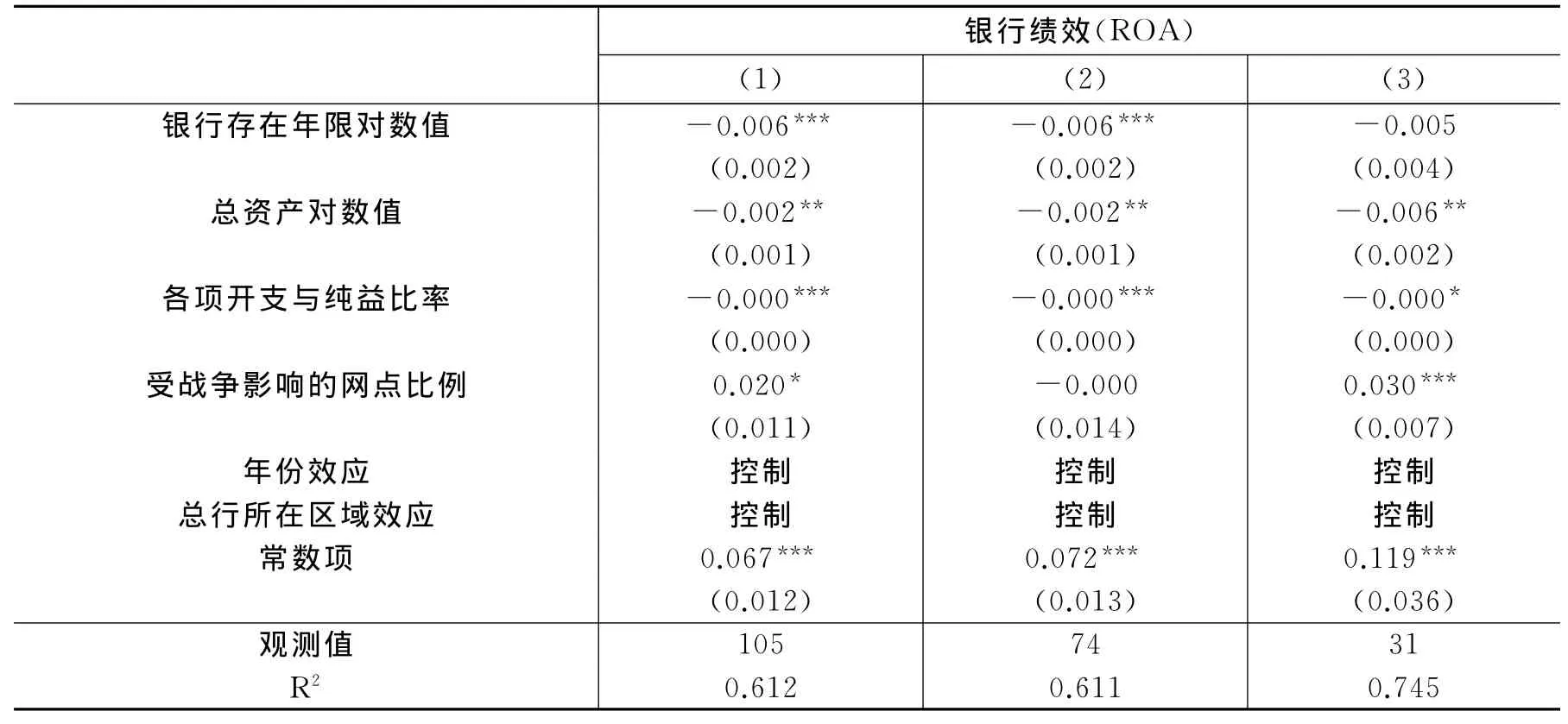

表6的列(1)是包含所有商业储蓄银行和省市立银行样本的回归结果,可以看出区位对绩效的影响并不显著;但是,当对商业储蓄银行和省市立银行单独进行回归时,结果显示,区位因素对商业储蓄银行绩效的影响显著为正,而对省市立银行绩效的影响并不显著,因此,导致合并回归时影响不显著。列(2)为商业储蓄银行的回归结果,列(3)为省市立银行的回归结果。

表6 区位对银行绩效影响的Pooled OLS回归结果

续表6 区位对银行绩效影响的Pooled OLS回归结果

表7为稳健性检验的结果。列(1)、列(3)和列(5)为商业储蓄银行样本,列(2)、列(4)和列(6)为省市立银行样本。列(1)和列(2)为用权益报酬率衡量的银行绩效指标,结果仍然是区位因素对商业储蓄银行的绩效有显著的正向影响,而对省市立银行的影响则不显著。列(3)-列(6)为用资产收益率衡量的银行绩效指标,当用是否为省会城市和非省会城市、通商口岸和非通商口岸来反映区位经济水平的高低时,结果表明,对于商业储蓄银行而言,位于经济水平较高区域的分支行对银行绩效有显著的正向影响,而位于经济相对落后区域的分支行对银行绩效的影响并不显著,列(3)和列(5)报告了回归结果;对于省市立银行而言,位于经济水平较高区域的分支行对银行绩效的影响并不显著,反而位于经济相对落后区域的分支行对银行绩效的影响为正,但结果并不稳健,列(4)和列(6)给出了回归结果。因此,区位因素对商业储蓄银行绩效产生显著为正的影响、对省市立银行绩效的影响不显著的结论是稳健的。

表7 区位对银行绩效影响的稳健性检验结果

区位因素对商业储蓄银行和省市立银行的绩效产生不同的影响,与二者的功能定位是一致的。商业储蓄银行以盈利为目的,分支行所在区域的经济水平越高,金融市场的资金规模越大,流动性越强。银行作为中介机构,在区域经济水平高的地区更容易获得存款,放款渠道也更广泛,利息和手续费收入也相应更高,因此,银行绩效也越高。相比之下,省市立银行不以盈利为目的,而是以管理地方财政、调节地方金融为宗旨,所以地方政府的财政能力是影响其绩效的主要因素。

(二)分支行数量和区位因素对银行绩效影响的回归结果

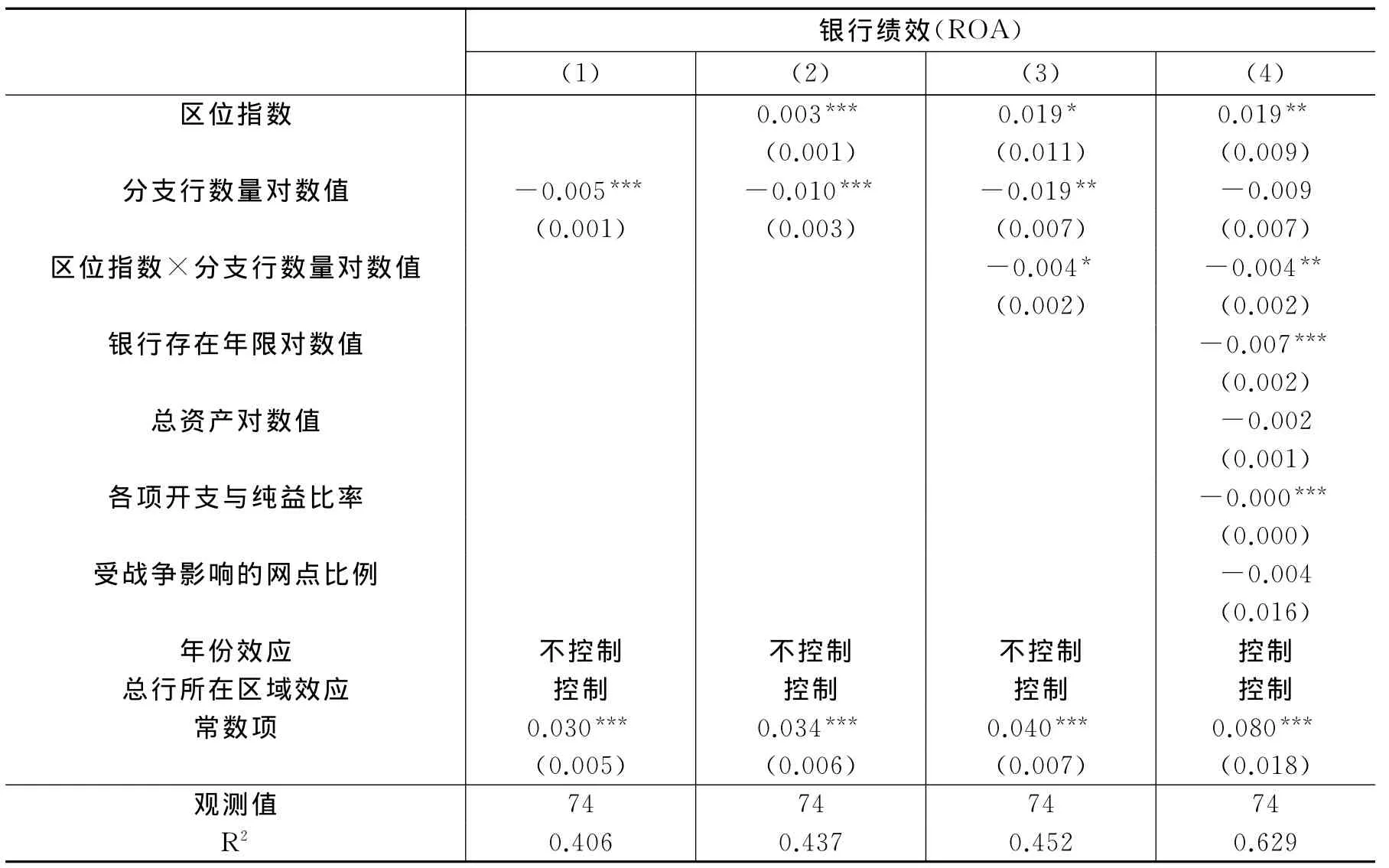

表8针对商业储蓄银行探索分支行数量和区位因素对银行绩效的影响。列(1)是仅考虑分支行数量时的回归结果,可以看出,分支行数量对绩效的影响显著为负,但是考虑区位因素时,分支行数量对银行绩效影响的显著性下降(结果见列(2)和列(3))。当加入其他控制变量时,分支行数量对绩效的影响为正,并且不再显著(结果见列(4)),而区位指数的影响始终为正,并且是显著的。由此证明,分支行的区位选择是与其数量相关的重要因素,不能被忽略。这与银行业的行业特征相一致。不同于工业和农业等物质生产部门,银行业作为服务业的一种,对区位的信息、技术、人才和同业合作的要求更高,并且具有支援企业活动的职能,需要在通商口岸等工商业发达的区域设立分支机构。此外,银行业的区位用地相对较少,经济发达区域较高的租金对其影响较小。因此,同一家分支行,设立在经济发达地区或落后地区对银行绩效的影响显然是不同的,仅考虑分支行数量而忽略区位因素是不合理的。

表8 分支行数量和区位对银行绩效的影响:Pooled OLS回归结果

同时,列(3)和列(4)中区位指数和分支行数量对数值的交叉项显著为负,说明分支行数量增加会降低区位因素对银行绩效的影响。这也解释了为何只有上海商业储蓄和大陆等分支行数量较多的银行,才会在蚌埠、南昌等经济水平明显低于上海、天津、北平等的城市设立分支行,而仅有一两家分支行的商业储蓄银行几乎全部选择通商口岸设立分支行。这一结果也符合企业空间扩张规律,由于市场规模对银行业绩效而言尤为重要,所以银行首先进入最大的市场,而后进入次大市场,以此类推。

五、结 论

经济活动的区位特征已经受到了较多的关注,近年来的研究成果层出不穷。然而,由于金融业的特殊性,政策和相关法规的严格控制导致银行对区位的自主选择以及自由开设受到一定的限制,因此有关金融行业空间分布的研究相对较少。20世纪30年代的近代中国,金融活动处于一段自由发展时期,因此本文运用这一时期的银行业数据,通过分析分支行的区位分布特征,进而构建区位指数,检验银行分支行区位分布对银行绩效的影响。

研究发现,区位因素对银行绩效的影响由于银行类型的不同而有所差异。对于商业储蓄银行而言,在控制了一系列银行特征和时间变量等因素后,反映分支行在经济水平不同地区分布特征的区位指数对银行绩效有显著的正向影响,即在经济水平高的县市设立分支行会增加银行绩效。在用权益报酬率衡量银行绩效,并且以是否为省会城市和通商口岸代表区域经济发展水平考察分支行分布对银行绩效的影响时,结果未变。而对于省市立银行而言,区位因素对绩效没有显著的影响。同时,排除区位因素无法正确评价分支行数量对银行绩效产生的影响。研究结果证明,在经济发达区域设置分支行给银行带来的收益大于竞争产生的成本,同时解释了为什么商业储蓄银行呈现出明显的空间集聚特征,而省市立银行却较为分散,从而为不同类型的银行选址提供了实证论据。

区位因素对商业储蓄银行的显著影响表明,私营的商业储蓄银行出于盈利的目的在经济发达区域集聚,进而对区域经济协调发展带来一定的影响,这也是目前我国的银行业改革不可忽视的问题。尤其是当规模较小、抗风险能力相对较弱的私营银行在经济发达区域集聚时,政府必须建立相应的监管制度,并完善金融环境。近代中国,特别是北洋政府时期私营银行业扎堆设立的乱象提供了深刻的历史教训。因此,政府有必要对民营银行的分布设置做出规范性的规定。

* 在此非常感谢上海财经大学曹均伟教授和李楠副教授对本文提出的宝贵意见及建议,当然文责自负。

注释:

①参见《积极推进银行业转型发展——尚福林在2013年陆家嘴论坛上的讲话》,中国银行业监督管理委员会网站:http://www.cbrc.gov.cn/chinese/home/docView/BB6E98E73A6E408BA7F382047CE42879.html,2013-6-29。

②有关地理因素与经济发展的讨论,参见Gallup J L,Sachs J D,Mellinger A D.Geography and Economic Development.International Regional Science Review,1999,22(2):179-232;Acemoglu D,Johnson S,Robinson J A.Reversal of Fortune:Geography and Institutions in the Making of the Modern World Income Distribution.The Quarterly Journal of Economics,2002,117(4):1231-1294;Fujita M,Krugman P R,Venables A J.The Spatial Economy:Cities,Regions and International Trade.Cambridge,MA:The MIT Press,1999;Fujita M,Krugman P.The New Economic Geography:Past,Present and the Future.Papers in Regional Science,2004,83(1):139-164等。

③参见袁为鹏:《聚集与扩散:中国近代工业布局》,上海财经大学出版社2007年版;戴鞍钢,严建宁:《中国近代工业地理分布、变化及其影响》,《中国历史地理论丛》,2000年第1期,第139-161页。

④有关近代金融史的讨论参见杜恂诚:《中国金融通史》(第三卷),中国金融出版社2002年版;王玉茹、燕红忠、付红:《近代中国新式银行业的发展与实力变化》,《金融研究》,2009年第9期,第175-191页;燕红忠:《近代中国金融发展水平研究》,《经济研究》,2009年第5期,第143-155页;李一翔:《近代中国银行与钱庄关系研究》,学林出版社2005年版;李一翔:《近代中国金融业的转型与成长》,中国社会科学出版社2008年版。

⑤参见朱琳、杜国庆:《日本基于企业分支机构集聚的城市成长极限及今后振兴方向》,《国际城市规划》,2007年第1期,第32-39页。

⑥参见国民政府:《银行法》,《广东省政府公报》,1931年第151-152期,第14-22页。

⑦⑨⑩⑪⑬⑭⑯参见中国银行经济研究室:《全国银行年鉴(1937年)》,中国银行经济研究室1937年版,第A8页、第A10页、第S32页、第A2页、第A7-A8页、第S2-S8页、第A8、A25、A42页。

⑧参见中国银行经济研究室:《全国银行年鉴(1936年)》,中国银行经济研究室1936年版,第A6-A10页。

⑫⑮参见唐传泗,黄汉民:《试论1927年以前的中国银行业》,载于上海近代史丛书编委会:《中国近代经济史研究资料(4)》,上海社会科学院出版社1985年版,第65页、第66、69页。

⑰参见洪葭管:《中国金融通史》第四卷,中国金融出版社2008年版,第94页。

⑱模型中的分支机构仅考虑分行和支行。

⑲参见Acemoglu D,Johnson S,Robinson J A:Reversal of Fortune:Geography and Institutions in the Making of the Modern World Income Distribution.The Quarterly Journal of Economics,2002,117(4):1231-1294.

⑳参见 Kung J K S,Bai N,Lee Y F:Human Capital,Migration,and A ‘Vent’for Surplus Rural Labour in 1930sChina:The Case of the Lower Yangzi.The Economic History Review,2011,64(1):117-141.

[21]战争范围根据国防部史政编译局:《中国战史大辞典—战役之部》,国防部史政编译局1989年版,第559-582页整理。

[22]通商口岸的选择参见严中平等:《中国近代史统计资料选辑》,社会科学出版社1955年版,第41-48页。

[1]洪葭管.中国金融通史(第四卷)[M].北京:中国金融出版社,2008.

[2]侯杨方.中国人口史[M].上海:复旦大学出版社,2011.

[3]李小建.金融地理学理论视角及中国金融地理研究[J].经济地理,2006,(5):721-725.

[4]李一翔.近代中国金融业的转型与成长[M].北京:中国社会科学出版社,2008.

[5]孙巍,王铮,何彬.商业银行绩效的演化趋势及其形成机理——基于1996-2002年混合数据的经验研究[J].金融研究,2005,(10):53-63.

[6]谭兴民,宋增基,杨天斌.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010,(11):144-154.

[7]王玉茹,燕红忠,付红.近代中国新式银行业的发展与实力变化[J].金融研究,2009,(9):175-191.

[8]吴松弟.港口——腹地:现代化进程研究的地理视角[J].学术月刊,2007,(1):121-124.

[9]吴松弟.中国近代经济地理格局形成的机制与表现[J].史学月刊,2009,(8):65-72.

[10]袁伟鹏.聚集与扩散:中国近代工业布局[M].上海:上海财经大学出版社,2007.

[11]张红军,杨朝军.外资银行进入中国市场的区位选择及动因研究[J].金融研究,2007,(9):160-172.

[12]Keller W,Shiue C H.The origin of spatial interaction[J].Journal of Econometrics,2007,140(1):301-332.

[13]Kung J K S,Bai N,Lee Y F.Human Capital,migration,and a‘vent’for surplus rural labour in 1930sChina:the case of the Lower Yangzi[J].The Economic History Review,2011,64(1):117-141.

[14]Shiue C H.Transport costs and the geography of arbitrage in eighteenth-century China[J].American Economic Review,2002:1406-1419.

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21 08:35:22

历史教学问题(2020年5期)2020-11-24 07:06:34

现代装饰(2020年7期)2020-07-27 01:28:26

印刷工业(2020年5期)2020-03-29 06:47:00

智富时代(2019年4期)2019-06-01 07:35:00

银行家(2019年4期)2019-05-14 05:04:42

实用中医药杂志(2019年5期)2019-04-06 08:02:44

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

中国社会保障(2016年4期)2016-08-02 06:48:42

乡村地理(2016年2期)2016-06-15 20:29:27