货币政策、信贷歧视与公司现金持有竞争效应

2014-12-10 08:57:24杨兴全吴昊旻

财经研究 2014年2期

杨兴全,曾 义,吴昊旻

(1.石河子大学 经济与管理学院,新疆 石河子832000;2.石河子大学 公司治理与管理创新研究中心,新疆 石河子832000)

一、引 言

作为公司的主要资产,现金的持有决策是公司财务决策的一项重要内容。国内外学者在研究现金持有量影响因素的基础上,基于信息不对称与代理问题两个视角研究了公司现金持有价值,分别形成了现金持有价值较高与较低两种截然相反的观点。面对公司现金持有价值不同观点的争议,学者们开始基于产业组织理论来探讨公司持有现金的价值效应。掠夺理论(predation theory)认为,公司现金持有具有竞争效应,持有充裕现金的公司通过实施更有利的产品市场竞争战略或者对竞争对手产生可信的威慑作用,能够在产品市场竞争中获取优势地位。

由于存在融资约束,公司会出于预防性动机而持有现金以捕捉未来投资机会,融资约束程度是影响公司现金持有动机及其竞争效应的主要因素,而公司融资约束程度又与国家的货币政策和公司的政府控制性质相关。货币政策是政府干预和调节宏观经济的重要方式,货币政策从紧将明显限制公司的外部融资能力,影响公司获取信贷资金的难易程度和数量,从而影响其现金持有水平。那么,宏观货币政策(变动)对微观企业个体的现金持有竞争效应有怎样的影响呢?此外,我国信贷资源配置中存在的信贷歧视问题是导致民营企业面临更严重融资约束的重要原因,特别是在紧缩货币政策下无疑会进一步加剧民营企业的融资约束。除导致资金低效配置之外,信贷歧视是否还会影响公司现金持有的竞争效应呢?对微观企业个体而言,货币政策变动是外生性事件,结合货币政策来研究公司现金持有的竞争效应能够克服以往相关研究中的内生性问题。本文基于货币政策和信贷歧视探讨公司现金持有的竞争效应,为公司更好地适应宏观经济环境变化、积极应对经济转型过程中客观存在的信贷资金低效配置问题,进而合理持有现金以保持在产品市场竞争中的优势提供了启示。

本文利用2008-2011年中国上市公司季度数据研究发现,公司现金持有具有竞争效应,而且随着竞争对手融资约束和行业竞争的加剧,公司现金持有的竞争效应更加显著;与宽松货币政策相比,公司现金持有竞争效应在紧缩货币政策下更加明显;与政府控制的公司相比,民营公司现金持有的竞争效应更强,而且在紧缩货币政策下两者差异更加显著;此外,为研发活动提供持续稳定的资金是公司现金持有实现竞争效应的主要渠道。

本文的贡献主要体现在:第一,结合货币政策和信贷歧视考察了公司现金持有的竞争效应,在拓展公司现金持有经济后果研究的同时,也为宏观经济政策(货币政策)的经济后果提供了来自微观企业层面的经验证据;第二,基于研发投入强度和研发平滑对现金持有竞争效应的实现渠道进行了检验,从经营战略角度为公司通过持有现金来实现其产品市场竞争战略提供了一种可行的路径。

二、文献回顾、理论分析与假设提出

自20世纪90年代末以来,无论是发达市场还是新兴市场,公司都出现了持有大量现金的现象。公司为何持有大量的现金以及持有高额现金的经济后果等问题日益成为国内外学者关注的一个热点。关于公司现金持有经济后果的研究,学者们基于信息不对称与代理问题的视角分别形成了现金持有价值较高与较低两种截然相反的观点。一方面,由于存在信息不对称与交易成本,公司从外部融资的成本较高,内部积累的现金能够降低外部融资成本,符合股东价值最大化目标,持续持有高额现金可以在不降低经营业绩的情况下支持公司成长(Mikkelson和Partch,2003)。与非融资约束公司相比,融资约束公司在已实现的现金流中储备较多的现金(Almeida等,2004),其现金持有的边际价值也较高(Faulkender和Wang,2006)。Denis和Sibilkov(2010)的研究表明,公司的现金持有水平与投资水平正相关,但融资约束公司的投资边际价值更大。另一方面,由于存在代理问题且现金是流动性最强的资产,当公司持有大量现金时,为了增加控制权私利,管理者或大股东可能更倾向于对净现值为负的项目进行过度投资或更容易偷窃现金(Jensen,1986)。公司治理的低效甚至失效将导致公司现金持有水平较高,而且持有高额现金的公司更可能实施有损股东财富的多元化并购(Harford,1999),频繁的并购与高额但低效的资本性支出会浪费大量的现金资源,进而降低公司现金持有的价值(Harford等,2008)。Pinkowitz等(2006)基于跨国样本的比较研究表明,在投资者保护较弱的国家,公司的现金持有水平较高,但价值较低。

面对公司现金持有价值不同观点的争议,学者们开始基于产业组织理论来探讨公司现金持有的经济后果。关于行业竞争与公司现金持有关系的研究发端于资本结构对产品市场竞争的影响,当高财务杠杆降低了投资能力时,公司面临来自竞争对手的掠夺威胁,低杠杆的财务保守行为便成为公司的理性选择(Campello,2003)。按照资本结构的优序融资理论,公司持有的现金可以看作是负的债务,负债决策和现金持有决策是同一问题的两个方面,资本结构可能并非公司自主选择的结果,公司保持低负债水平可能是因其债务融资能力已达到饱和而无法从资本市场成功融资的无奈之举(Faulkender和Petersen,2006)。当存在融资约束,尤其是竞争者之间的互动联系更多时,现金不应被视作负的债务(Acharya等,2007)。不同于获取债务资本会受到诸多限制,现金持有更多地出于公司自主的选择。持有充裕现金的公司会对竞争对手产生直接或间接影响:一方面,现金充裕的公司可以通过加大资本性投资或研发支出、改变生产和经营区位、扩大分销网络、加大广告宣传力度、雇佣更高效的员工、甚至兼并供应商或合作伙伴等策略,强化其产品市场竞争力或掠夺现金匮乏竞争对手的市场份额;另一方面,现金持有具有信号作用,可成为公司扭曲竞争者战略的“先发制人的武器”,持有更多的现金实际上向竞争对手做出了将来进一步扩大生产能力、增加R&D投资等竞争性策略的可信承诺,该承诺可对竞争对手扩张产能的潜在意图形成制约,并对潜在进入者产生威慑,阻止其进入市场,进而间接改变竞争结果。Fresard(2010)研究发现,持有较多的现金有利于公司提高产品市场业绩,现金持有和债务保守具有不同的竞争效应。

现金持有的竞争效应与竞争对手面临的融资约束程度和所处行业的竞争程度密不可分。当受融资约束的竞争对手资金短缺,尤其是在经济周期、宏观调控政策发生剧烈变化时,即使遇到较好的投资机会,也不得不放弃投资,从而难以获得产品市场竞争优势。另外,面对竞争对手发起的价格战,融资约束严重的公司因缺乏资金支持或容易陷入财务困境而更可能放弃竞争,从而失去已有的市场份额或被迫退出市场。行业竞争程度对现金持有竞争效应的影响主要体现在两个方面:一方面,高度集中行业中的公司倾向于采用相互“勾结”的策略,通过垄断定价获取超额收益,垄断逐渐取代市场竞争而弱化现金持有的竞争效应;另一方面,行业内竞争越激烈,公司为避免淘汰出局而需要持续稳定的资金支持,通过技术革新来降低成本、提高效率,但激烈竞争引起的经营状况不确定会导致经营现金流频繁波动,而外部融资成本又相对高昂,因此,持有更多的现金能为公司的技术革新提供持续稳定的资金支持,持有现金以获取竞争优势对公司而言更为重要。基于上述分析,我们提出以下假设:

假设1:公司现金持有具有竞争效应,而且竞争对手面临的融资约束越严重、公司所处行业的竞争越激烈,现金持有的竞争效应越明显。

作为政府干预和宏观调控的重要方式,货币政策主要通过信贷传导机制增加或减少信贷资金供给的数量和可得性(Bernanke和Gerlter,1995),进而影响公司现金持有的动机与效应。货币政策由宽松转为紧缩往往导致经济发展速度放缓,公司面临的不确定性增加,此时出于预防性动机的现金持有需求会大大增加,但紧缩货币政策导致资金供给减少,公司获取信贷资金的难度加大。当紧缩货币政策造成信贷需求和信贷供给不平衡时,持有充足现金的公司可以不受或较少受到货币政策的影响而维持原有的产品市场竞争策略,通过继续增加投资扩充产能、加大产品促销力度等方式抢占市场份额,从而增强产品市场竞争力。相反,现金持有较少的公司更容易受到货币政策的影响,当竞争对手抢占市场份额时更容易陷入僵局,甚至退出行业或被竞争对手兼并。此外,在紧缩货币政策下,获取信贷资金的难度加大,导致企业融资成本增加,持有充足现金的公司可以避免因融资成本增加而带来的产品成本上升,从而更可能通过产品成本优势而发起价格竞争,有效遏制现金持有不足的竞争对手。基于上述分析,我们提出以下假设:

假设2:在紧缩货币政策下,公司持有现金的竞争效应更加显著。

我国的信贷资源配置具有显著的“国民”差异,民营公司面临较严重的信贷歧视问题(Brandt和Li,2003;方军雄,2007)。国有企业在与银行长期信贷关系下较低的信息搜寻成本、预算软约束下的政府帮扶以及银行向国有企业贷款获得的政治利益考量等是导致信贷歧视的主要原因(Brandt和Li,2003)。在紧缩货币政策下,银行信贷资金会更多地向国有企业倾斜(叶康涛和祝继高,2009)。除了资金的错误配置外,信贷歧视还会影响公司现金持有的竞争效应:一方面,信贷资金更加偏向于国有企业,导致其融资约束较小,在货币政策紧缩时则会进一步加剧民营公司的融资约束,公司现金持有的竞争效应将更加显著;另一方面,政府的干预或救助式担保显著降低了国有企业的破产风险,导致其风险管理意识较淡薄,从而降低了现金持有的竞争效应。基于上述分析,我们提出以下假设:

假设3:与政府控制的公司相比,民营公司现金持有的竞争效应更强,而且在紧缩货币政策下两者差异更加显著。

三、研究设计

(一)模型建立和变量设计

为了检验货币政策和融资约束对现金持有竞争效应的影响,我们借鉴Fresard(2010)的方法,建立了如下的回归模型:

其中,下标i和t分别表示公司和年份,k表示变量的滞后期数。αi和ηt表示公司固定效应和时间效应,εi,t为残差项。

1.被解释变量(Com)。我们借鉴Fresard(2010)的方法,以公司营业收入增长率与季度行业中值的差额来度量产品市场竞争优势。

2.解释变量(Zcash)。我们使用了经季度行业中值调整后的公司现金持有水平,其中现金持有水平等于现金及现金等价物与总资产的比值。同时,考虑到不同行业现金持有水平分布的离散程度对现金持有竞争效应的影响,我们用Cash除以行业现金持有水平的标准差得到变量Zcash,以滞后一期变量来反映公司相对于其竞争对手的现金持有水平。

3.控制变量。我们还控制了其他可能影响现金持有竞争效应的因素:(1)前期资产的对数(Size),资产存量可能会对产品市场业绩产生影响。(2)负债比率(Lev),等于公司总负债除以总资产,控制公司的财务保守行为具有的竞争效应。(3)销售费用(Se),等于公司的营业费用除以净资产。公司在广告、促销等市场策略方面的花费最终会反映在产品市场业绩上。(4)资本投资(Inv),它是获取产品市场竞争优势的主要途径。(5)前期的产品市场业绩,它们可能会对未来的业绩产生持续影响。我们对这些控制变量进行了如下处理:除前期资产的对数外,其他变量取滞后两期值;此外,为了控制行业因素的影响,所有控制变量都经季度行业中值进行调整。

4.分组变量。在实证分析中,我们将按照不同的货币政策、产权性质、竞争对手融资约束程度以及行业竞争程度进行分组,以检验这些因素对现金持有竞争效应的影响。

(1)货币政策(Mc)。大量货币经济学文献使用货币供给增长率来度量货币政策的松紧程度(Johnson,1962;索彦峰和范从来,2007)。我们借鉴索彦峰和范从来(2007)的方法,首先将GM1序列进行HP滤波,得到其长期趋势水平GM1-HP,然后用原始序列GM1与之相减,即可得到M1的增长率对其长期趋势的偏离GM。正向偏离表示货币政策具有扩张趋势,负向偏离表示货币政策具有收紧趋势。考虑到货币政策对经济的影响存在一定的滞后性,我们用滞后一期的GM值进行实证分析。

(2)产权性质(Gov)。根据最终控制人性质,我们将样本公司分为政府控制的公司和民营公司两类。

(3)融资约束

公司规模(Fc_Size):大量文献采用公司规模来度量融资约束程度。为了更直接地反映竞争对手融资约束对现金持有竞争效应的影响,我们将某公司所属行业的其他公司当作竞争对手,首先计算每个季度公司所属行业扣除自身总资产后的中值,然后将其与公司自身总资产进行比较,如果后者大,则表明竞争对手面临较严重的融资约束。

KZ指数(Fc_KZ):Kaplan和Zingales(1997)构建了用于区分不同融资约束程度的公司指标,融资约束的KZ指数测度方法被随后的大量研究所使用。我们首先按照资产负债率、利息保障倍数、现金持有水平和经营现金流指标将样本分为两组,如果当年资产负债率高于中位数,则KZ1取1;如果当年利息保障倍数低于中位数,则KZ2取1;如果当年现金/总资产低于中位数,则KZ3取1;如果经营现金流/总资产低于中位数,则KZ4取1。然后计算KZ=KZ1+KZ2+KZ3+KZ4,并使用Ordered Logit模型进行回归,估计各个特征的系数,最后用估计系数构建KZ指数。①KZ指数越大,融资约束越严重。与公司规模类似,我们也考虑了竞争对手的融资约束程度。如果公司自身的KZ指数小于剔除自身KZ指数后的季度行业中值,则表明竞争对手面临较严重的融资约束。

(4)行业竞争程度。借鉴吴昊旻等(2012)等研究的做法,本文从行业间(行业集中度)和行业内(自然边界)两方面衡量行业竞争程度。

行业集中度:赫芬达尔-赫希曼指数(HHI指数)。以每家公司的市场销售份额占行业市场份额比例的平方和计算,公式为:,其中Xf为公司f的市场销售额。HHI指数越小,行业集中度越低,行业竞争就越激烈。

行业内竞争程度:自然边界(NH)。它反映了单个公司行业内竞争的差异,计算公式为:

其中,K/L表示资本-劳动比率,f代表公司,i代表行业,y代表季度。NH值越小,公司间经营相似度越高,行业内竞争就越激烈。

(二)数据来源与描述性统计

本文选取了2008-2011年沪深两市A股公司的季度数据,并剔除了营业收入为负、金融行业、ST类公司和数据缺失的样本,数据来源于CCER数据库和CSMAR数据库。同时,为了剔除极端值的影响,我们对所有连续变量进行了上下1%的Winsorize处理。表1报告了主要变量的描述性统计结果。在本文的18 245个观测值中,2008-2011年各季度产品市场竞争优势的均值为0.0396,最小值为-0.4852,最大值为1.6676,不同公司的产品市场竞争优势存在较大差异。现金持有水平(Zcash)的均值为0.1727,最小值为0.0053,最大值为0.6723,表明公司间现金持有水平也存在较大差异,而且存在持有高额现金的现象。

表1 主要变量描述性统计

四、检验结果与分析

(一)竞争对手融资约束、行业竞争与现金持有竞争效应

考虑到前期的产品市场业绩可能会对未来的业绩产生持续影响,我们建立的回归模型控制了滞后两期的产品市场业绩,是一个动态面板模型。此外,产品市场竞争优势与现金持有水平可能存在双向因果关系,这也会导致内生性问题。因此,本文采用系统GMM方法来估计动态面板模型,以克服个体异质性和内生性问题。

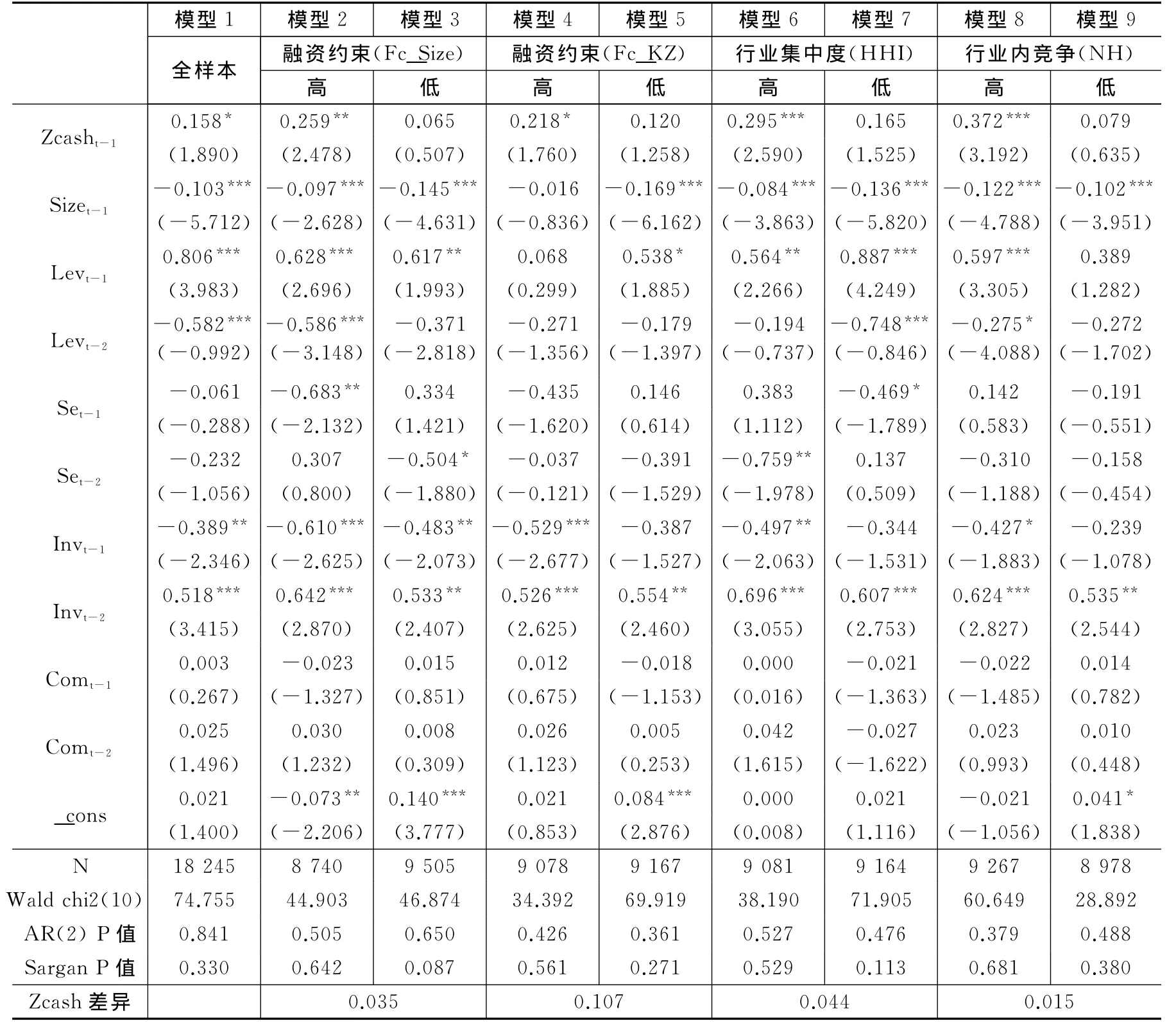

表2给出了竞争对手融资约束、行业竞争与现金持有竞争效应的回归结果。我们首先检验了现金持有是否具有竞争效应,模型1中Zcash的系数显著为正,表明持有较多现金的公司能够获得竞争优势。模型2和模型3按规模区分了竞争对手的融资约束程度,竞争对手融资约束较高组中Zcash的系数显著为正,而在竞争对手融资约束较低组中则不显著,两者差异检验p值为0.035,表明现金持有竞争效应在竞争对手融资约束较高的情况下更加显著。我们从基于KZ指数衡量融资约束程度的模型4和模型5中也得到类似的结论。模型6-模型9考察了行业竞争程度对现金持有竞争效应的影响。可以看到,当行业竞争程度较高时,Zcash的系数显著为正,而当行业竞争程度较低时则不显著,且竞争程度较高时Zcash的系数显著大于竞争程度较低时。这表明行业竞争越激烈,公司现金持有的竞争效应越强。

表2 竞争对手融资约束、行业竞争与现金持有竞争效应

(二)货币政策与现金持有竞争效应

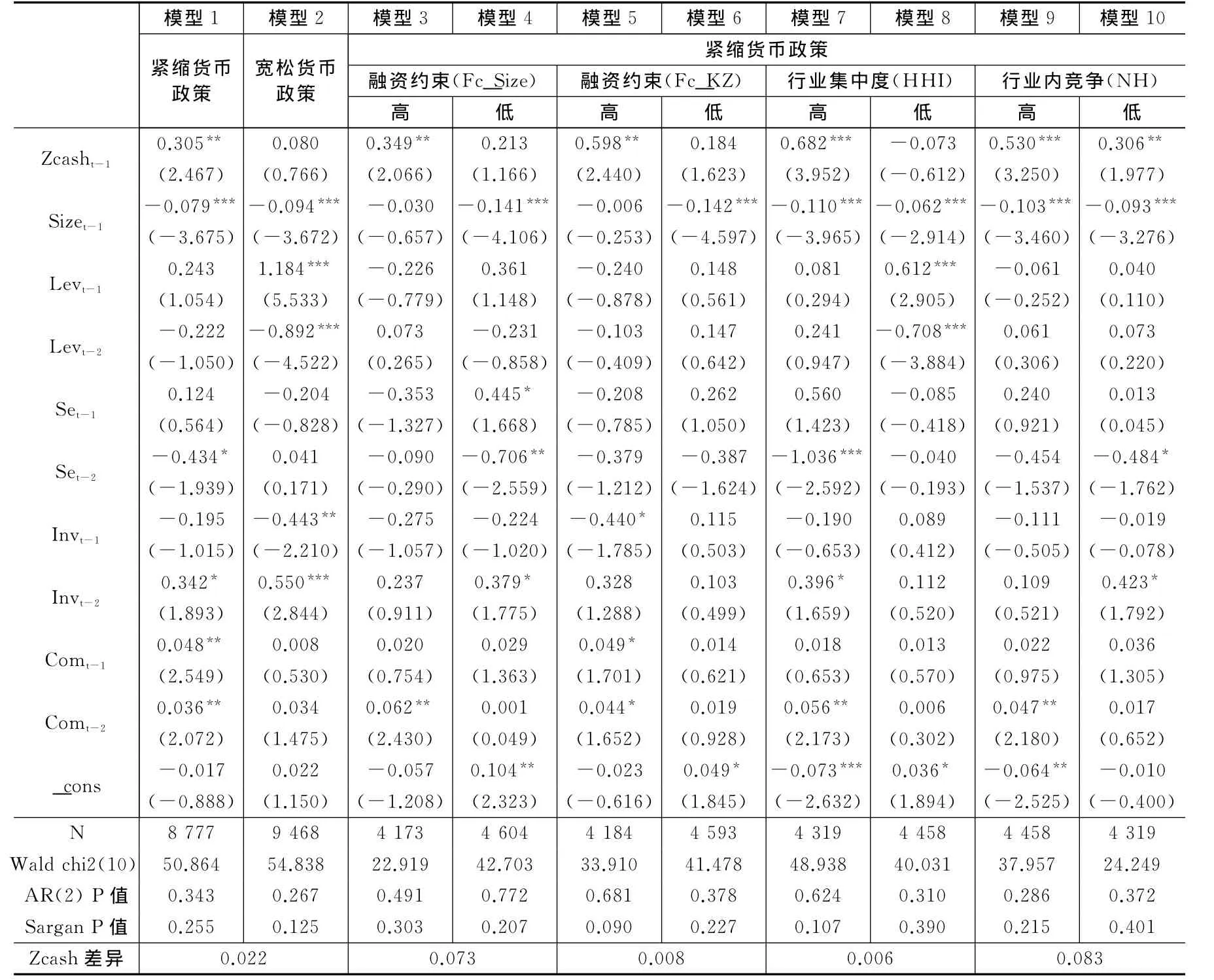

表3给出了货币政策与现金持有竞争效应的回归结果。模型1和模型2检验了不同货币政策下现金持有的竞争效应,紧缩货币政策下Zcash的系数显著为正,而且显著大于宽松货币政策下Zcash的系数(差异检验p值为0.022)。这表明不同货币政策下现金持有竞争效应存在差别,紧缩货币政策下现金持有竞争效应更加明显。模型3-模型10进一步检验了紧缩货币政策下,竞争对手融资约束和行业竞争对现金持有竞争效应的影响。结果表明,紧缩货币政策下,竞争对手面临的融资约束越严重、行业竞争越激烈,公司现金持有竞争效应越强。

表3 货币政策与现金持有竞争效应

(三)紧缩货币政策、信贷歧视与现金持有竞争效应

货币经济学的大量文献已经证实,宽松货币政策在拉动经济增长方面表现乏力,而紧缩货币政策却对遏制经济过热的效果显著(刘金全,2002;索彦峰和范从来,2007)。因此,学者们在实证研究时一般侧重于研究紧缩货币政策对实体经济的影响(陆正飞等,2009)。遵循这种惯例,我们检验紧缩货币政策下信贷歧视对公司持有现金竞争效应的影响。②表4中模型1和模型2的结果显示,当不考虑货币政策影响时,民营公司的现金持有竞争效应越是显著大于政府控制的公司;模型3和模型4的结果显示,在紧缩货币政策下,民营公司的Zcash系数显著为正,而政府控制公司的Zcash系数为负。我们还发现,在紧缩货币政策下,民营公司的现金持有竞争效应(Zcash系数为0.553,在1%的水平上显著)强于不考虑货币政策时的现金持有竞争效应(Zcash系数为0.268,在5%的水平上显著),而政府控制公司的现金持有竞争效应则并没有太大差别。这表明与政府控制的公司相比,民营公司的现金持有竞争效应更强,而且在紧缩货币政策下两者差异更加显著。

从表4中还可以看到,在紧缩货币政策下,竞争对手融资约束越严重、行业竞争越激烈,民营公司的现金持有竞争效应越是显著强于政府控制的公司。这证实了在紧缩货币政策下,与民营公司相比,政府控制的公司不利于发挥其现金持有的竞争效应,我国信贷资金优先满足政府控制公司的需求无益于提升其产品市场竞争优势。

表4 紧缩货币政策、信贷歧视与现金持有竞争效应

(四)进一步检验:现金持有竞争效应的实现渠道

上述研究结果证实了公司现金持有的竞争效应及其差异,但这种竞争效应是如何实现以及通过什么渠道实现的还需要进一步检验。下面我们基于研发活动进一步检验公司实现现金持有竞争效应的渠道。“竞争与研发”一直是经济学家关注的话题,研发活动对于公司获取竞争优势具有举足轻重的作用。公司的研发活动不仅需要大量的资金投入,更重要的是资金投入要平稳持续。而持有现金不仅有助于公司加大研发投入强度,而且有利于保障研发投入的持续稳定。基于此,我们构建了如下的现金持有与研发强度、现金持有与研发平滑的回归模型,以检验现金持有竞争效应的实现渠道。

现金持有与研发强度的回归模型为:

现金持有与研发平滑的回归模型为:

在上述两个回归模型中,被解释变量R&D和ΔR&D分别表示公司研发投入资本存量和当期研发投入水平,分别用期末无形资产和无形资产变动额来衡量。与企业R&D相比,无形资产包括能为企业提高附加值和竞争力的专利权、非专利技术、商标权和著作权等,包含企业的人力资本开发、新技术引进、消化和吸收等;此外,我国公布R&D数据的上市公司并不多,更缺少季度数据,因此在现有条件下,无形资产存量和增量是反映企业研发活动较为合理的指标。变量Cash和ΔCash分别表示公司现金持有水平和现金持有变动额。我们还控制了现金流(CF)、成长性(Grow)、负债水平(Lev)、公司规模(Size)以及外部融资水平(Finance)对公司研发活动的影响。在现金持有与研发强度模型中,我们预期公司现金持有与研发强度正相关,α1显著为正;而在现金持有与研发平滑模型中,由于公司需要通过现金支付来维持研发活动,我们预期现金变动额与无形资产变动额负相关,β1显著为负。

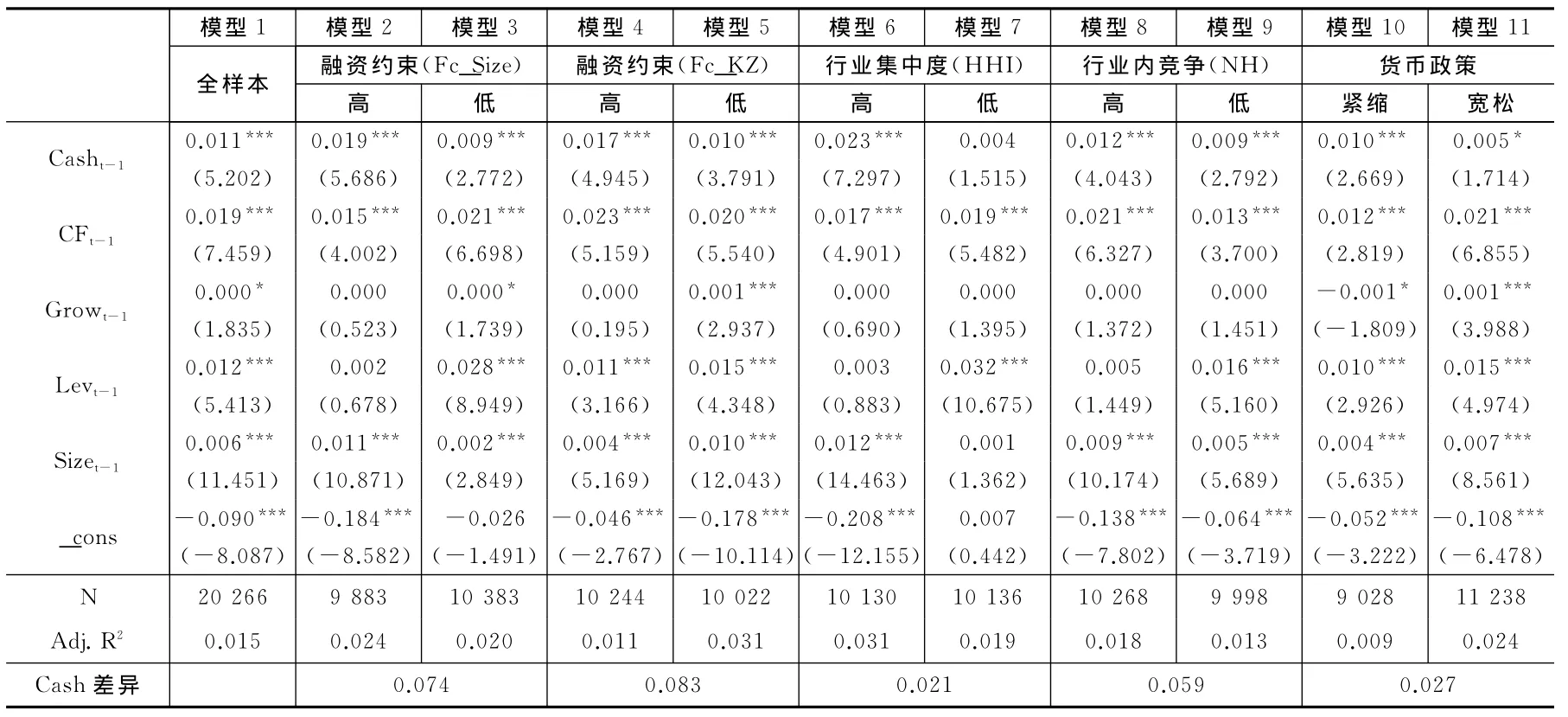

表5报告了现金持有与研发投入强度的回归结果。模型1中Cash的系数在1%的水平上显著为正,表明公司持有现金越多,研发投入强度越高。模型2-模型5是基于公司规模和KZ指数衡量融资约束程度的分组回归结果,我们发现融资约束越严重,持有高额现金的公司研发投入强度越高。模型6-模型9的结果表明,行业竞争越激烈,持有高额现金的公司研发投入强度越高。模型10和模型11的结果显示,与宽松货币政策相比,持有高额现金的公司在紧缩货币政策下的研发投入强度更高。表6报告了现金持有与研发平滑的回归结果。模型1中ΔCash的系数显著为负,表明公司现金持有能够平滑其研发支出。基于融资约束、行业竞争和货币政策的分组回归结果表明,融资约束越严重、行业竞争越激烈以及在紧缩货币政策下,公司持有现金平滑研发支出的效果越显著。我们由此可以推断,公司通过持有现金来加大研发投入强度和保障研发活动的持续性,是公司现金持有竞争效应一条重要的实现渠道。③

表5 现金持有与研发投入强度

表6 现金持有与研发平滑

(五)稳健性检验

1.国内外学者发现债务保守具有竞争效应,而且按照资本结构理论,现金可以被看作负的债务,这可能导致我们把低债务的竞争效应归结为现金持有竞争效应。为了减少低债务竞争效应的影响,我们在模型中已经控制了负债对产品市场竞争的影响。稳健性检验则仅保留了债务竞争效应不明显(或较低)的样本,以进一步降低债务竞争效应的影响。借鉴Acharya等(2007)和Fresard(2010)的思路,当经营现金流和投资机会的相关性很弱时,公司的对冲需求很大,面对投资机会,由于外部融资受限,债务竞争效应会被弱化,我们保留对冲需求大的样本以尽可能排除债务竞争效应的干扰。我们分别剔除经营现金流和投资机会相关系数大于0、0.1和0.2的样本进行了稳健性检验,研究结论没有改变。

2.我们使用Zcash的滞后两期值做了稳健性检验;我们还采用未经行业标准差调整的Cash变量来定义现金持有水平;另外,考虑到我国采掘业、电力和通信以及铁路、航空运输业等属于管制或垄断的行业可能影响研究结论,我们剔除了这些行业的样本。经过上述处理后的检验结果并没有发生实质性改变。

3.上文的融资约束指标没有考虑企业是否有融资需求的问题,从而可能出现偏差,影响研究结论。为此,我们采用以下两种方式来衡量融资约束:(1)根据公司成长性来判断其资金需求的迫切程度(成长性越强,资金需求越大),将依据公司规模或KZ指数判定为融资约束较高且成长性较强的企业归入融资约束较高组,而将依据公司规模或KZ指数判定为融资约束较低且成长性较差的企业归入融资约束较低组。(2)利用投资—现金流敏感性指标来衡量公司融资约束程度。一方面,受到外部融资的限制,融资约束公司更依赖于内部现金流以满足其投资需求,因此融资约束越严重的公司投资-现金流敏感性越强;另一方面,公司的投资水平是判断其融资需求的重要指标,因而利用投资-现金流敏感性来衡量融资约束程度是比较合适的。基于上述融资约束指标的检验结果依然支持本文的研究假设。

五、结论与启示

关于现金持有竞争效应的已有研究文献往往忽略了货币政策的重要影响,本文则结合货币政策和信贷歧视考察了公司现金持有的竞争效应。研究发现,公司现金持有具有竞争效应,而且随着竞争对手融资约束和所在行业竞争的加剧,公司现金持有的竞争效应更加显著;与宽松货币政策相比,公司现金持有的竞争效应在紧缩货币政策下更加明显;与政府控制的公司相比,民营公司的现金持有竞争效应更强,而且在紧缩货币政策下两者差异更加显著。上述结果表明,公司现金持有具有显著的竞争效应,而宏观货币政策会影响微观企业个体的现金持有行为及其竞争效应;我国“重国轻民”的信贷资金配置格局降低了公司现金持有的竞争效应,而且紧缩货币政策还会进一步弱化这种效应。此外,我们发现为研发活动提供持续稳定的资金是公司现金持有实现竞争效应的重要渠道。

本文的政策启示在于:公司现金持有竞争效应与竞争对手融资约束、行业竞争和货币政策密切相关。因此,公司应结合融资约束差异和行业竞争特征,合理确定现金持有水平以增强其在产品市场上的竞争力,尤其是在货币政策趋紧时,保持较高的流动性更有助于提高公司的产品市场竞争力。另外,除了资金的错误配置外,信贷歧视还会影响公司其他财务政策的功效,而且在紧缩货币政策下会进一步加剧现金持有竞争效应的“国民”差距。因此,深化国企改革和理顺银企关系应最大限度地保证信贷资源的效率优先原则。

注释:

①我们得到如下方程:KZ=0.2220356+0.3833606×资产负债率+(-1.650459×利息保障倍数)+(-0.0831973×现金持有水平/资产)+(-0.495588×经营现金流/资产)。

②尽管Brandt和Li(2003)、方军雄(2007)等已经证实在我国存在信贷歧视现象,货币政策紧缩时期尤甚(陆正飞等,2009),但是为了稳妥起见,我们结合货币政策检验了政府控制公司与民营公司的资产负债率均值和中值差异、债务增长率均值和中值差异,并控制企业规模、成长性、盈利能力和资产期限结构等因素进行了回归分析。结果都证实在紧缩货币政策下,民营企业获得的债务资金更少,信贷歧视问题确实存在。

③根据匿名审稿人的建议,我们借鉴Faulkender和Wang(2006)的研究,检验了公司现金持有竞争效应对公司价值的影响。结果表明,竞争对手融资约束越严重、行业竞争越激烈以及在紧缩货币政策下,公司持有高额现金不仅在产品市场中越具竞争优势,而且这种竞争效应还会带来公司现金边际价值的提升。受篇幅限制,检验结果未在正文中报告。

[1]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[2]刘金全.货币政策作用的有效性和非对称性研究[J].管理世界,2002,(3):43-51.

[3]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009,(8):124-136.

[4]索彦峰,范从来.货币政策能够影响贷款供给吗?——来自银行资产组合行为的经验证据[J].经济科学,2007,(6):57-65.

[5]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于中国上市公司的经验证据[J].经济研究,2012,(6):101-115.

[6]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009,(1):22-28.

[7]Acharya V V,Almeida H,Campello M.Is cash negative debt?A hedging perspective on corporate financial policies[J].Journal of Financial Intermediation,2007,16(4):515-554.

[8]Almeida H,Campello M,Weisbach M S.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[9]Bernanke B S,Gertler M.Inside the black box:The credit channel of monetary policy transmission[J].Journal of Economic Perspectives,1995,9(4):27-48.

[10]Brandt L,Li H.Bank discrimination in transition economies:Ideology,information,or incentives?[J].Journal of Comparative Economics,2003,31(3):387-413.

[11]Campello M.Capital structure and product markets interactions:Evidence from business cycles[J].Journal of Financial Economics,2003,68(3):353-378.

[12]Denis D J,Sibilkov V.Financial constraints,investment,and the value of cash holdings[J].Review of Financial Studies,2010,23(1):247-269.

[13]Faulkender M,Petersen M A.Does the source of capital affect capital structure?[J].Review of Financial Studies,2006,19(1):45-79.

[14]Faulkender M,Wang R.Corporate financial policy and the value of cash[J].Journal of Finance,2006,61(4):1957-1990.

[15]Fresard L.Financial strength and product market behavior:The real effects of corporate cash holdings[J].Journal of Finance,2010,65(3):1097-1122.

[16]Harford J.Corporate cash reserves and acquisitions[J].Journal of Finance,1999,54(6):1969-1997.

[17]Harford J,Mansi S A,Maxwell W F.Corporate governance and firm cash holdings in the US[J].Journal of Financial Economics,2008,87(3):535-555.

[18]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[19]Johnson H G.Monetary theory and policy[J].American Economic Review,1962,52(3):335-384.

[20]Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[21]Mikkelson W H,Partch M M.Do persistent large cash reserves hinder performance?[J].Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[22]Pinkowitz L,Stulz R,Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance?A cross-country analysis[J].Journal of Finance,2006,61(6):2725-2751.

猜你喜欢

军民两用技术与产品(2022年10期)2022-11-30 07:12:28

意林(2021年20期)2021-10-27 01:12:54

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:50

中国外汇(2019年18期)2019-11-25 01:41:48

科教新报(2019年27期)2019-09-10 07:22:44

中国外汇(2019年22期)2019-05-21 03:14:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

通信电源技术(2016年1期)2016-04-16 04:57:39