中国A股市场动量效应的特征和形成机理研究

2014-12-10 08:57高秋明胡聪慧

财经研究 2014年2期

高秋明,胡聪慧,燕 翔

(1.北京大学 经济学院,北京100871;2.对外经济贸易大学 国际商学院,北京100029;3.北京大学 光华管理学院,北京100871)

一、引 言

股票收益率序列具有正相关性,即过去表现好(差)的股票未来依然表现好(差),这一现象被称为“动量效应”。Jegadeesh和Titman(1993、2001)利用美国股票收益率数据研究发现,根据过去3-12个月的表现,买入累计收益率最高的10%的股票、卖出累计收益率最低的10%的股票,在未来3-12个月平均每月可获得1%左右的超额收益。随后,一些研究证实了动量策略在欧美多个股票市场获利的普遍性和稳健性(Rouwenhorst,1998;Griffin等,2003)。事实上,动量策略在日本之外的所有发达国家股票市场上都可以获得显著的收益,而在新兴市场上的整体获利性则较低,特别是在中国台湾、韩国等亚洲新兴股票市场上(Chui等,2010;Fama和French,2012)。①

关于我国A股市场动量效应的研究一直存在争议。绝大多数采用月度或年度频率数据的研究并没有发现显著的动量收益,部分研究还发现在2-3年内存在显著的反转效应(王永宏和赵学军,2001;刘博和皮天雷,2007;潘莉和徐建国,2011)。而绝大多数采用周度频率数据的研究认为我国股票市场存在4周以内的显著动量收益(朱战宇等,2003;沈可挺和刘煜辉,2006)。少数研究还发现我国存在半年左右的动量效应,如Kang等(2002)采用周度数据的研究结果显示,A股市场存在12-26周的动量效应;鲁臻和邹恒甫(2007)也发现存在6个月的显著动量效应。尽管A股市场动量效应的存在性尚存争议,但在金融实务上已经有广泛的应用。方军雄(2002)、攀登等(2003)发现,个人投资者在买入交易时普遍采用趋势策略。黄静和高飞(2005)发现,近90%的基金采用动量投资策略。因此,深入研究动量效应的特征和形成机理仍具有重要的理论和实践意义。

目前,关于A股市场动量效应的研究存在以下几点不足:第一,样本期较早,时间段较短。绝大多数研究的数据集中在2005年之前。②第二,绝大多数研究仅仅在不同时间频率上探讨动量策略的获利性,而缺乏对其形成机理的深入剖析。第三,尽管一些研究发现动量效应在具有某些特征的股票上表现得更加明显(沈可挺和刘煜辉,2006;王志强等,2006;徐信忠和郑纯毅,2006),但是这些研究只局限于探讨如何增强动量策略的获利性,而没有对其与动量效应理论的关系做深入探讨。

本文首先利用1994-2011年中国A股市场的股票收益率数据重新考察动量效应,以期检验之前关于动量效应的研究结论在更长的时间段内是否仍成立。然后,鉴于国际学术界对动量效应的解释有两类观点:第一类观点认为动量策略的超额收益来自更多的风险承担;第二类观点认为动量效应与投资者处理信息的行为偏差相关,本文根据Jegadeesh和Titman(2002)的研究将动量收益来源分解为与股票预期收益的截面方差、共同风险因素和公司个体因素相关的三部分,以分别考察系统性风险和投资者行为偏差对动量收益的解释力。最后,本文结合投资者行为偏差理论,分析源自公司个体因素的动量收益,以期深入理解动量效应的形成机理。

本文的主要发现有:第一,我国股票市场不存在月度频率上的显著动量收益,而只存在形成期为2-4周、持有期为1-3周的显著动量收益。第二,股票预期收益的截面方差对动量组合的收益几乎不具有任何解释力,规模、账面市值比和行业等共同因素可以解释约50%的动量收益,说明我国动量效应并不是完全由股票个体层面的因素决定的。第三,经规模、账面市值比和行业调整后,动量效应在不同规模、不同账面市值比、不同换手率和不同异质性波动的股票间仍存在显著差异,而这些特征并不符合现有行为金融模型的预测。本文认为,动量效应在赢家组合和输家组合中具有不同的形成机理:赢家组合中的动量效应主要受投资者“担心股价反转”心理的影响,而输家组合中的动量效应主要来源于做空限制导致的坏消息在股价中的延迟反应。

二、数据与动量效应检验

中国股市从建立至今已超过20年,在1994年以前,上市公司数量有限,股价常被操纵,波动剧烈。因此,本文选取的研究样本为1994-2011年在沪深交易所上市的所有A股股票。股票收益率、流通市值、换手率、账面市值比等数据来自Wind资讯。样本筛选的原则如下:(1)剔除策略形成期和持有期内被ST、PT的股票;(2)剔除IPO后不满一个月的股票,以避免上市初期股价和成交量的剧烈波动对研究结果的影响;(3)剔除形成期内无交易的股票;(4)剔除交易期间PB值为负的股票。本文采用申银万国一级行业分类来确定股票所属行业类别。

为了便于与以往研究的结论进行比较,我们首先利用1994-2011年的数据,分别在月度和周度频率上检验动量策略的投资绩效。本文的动量策略构建步骤如下:

第一步,在每期期初(t期)将所有A股股票按过去J期的累计收益率进行排序,分成10组。若J=1,则按t-1期的收益率分组,记为Ret(-1);若J≥2,则按t-J期至t-2期的累计收益率分组,记为Ret(-J:-2)。J表示动量策略的形成期。

第二步,构建对冲组合,买入形成期内累计收益率最高的组合(赢家组合),卖出最低的组合(输家组合),持有K期。具体地,当K=1时,策略在第t期的收益为第t期构建对冲组合的收益;当K≥2时(以K=3为例),策略在第t期的收益为第t期、第t-1期、第t-2期构建对冲组合的平均收益率。

第三步,计算对冲策略(J,K)的平均收益。如果套利组合收益率的样本均值显著大于零,则表明存在动量效应。考虑到重叠法可能引起序列相关和异方差等问题,本文采用经Newey-West方法调整的t统计量来检验显著性。

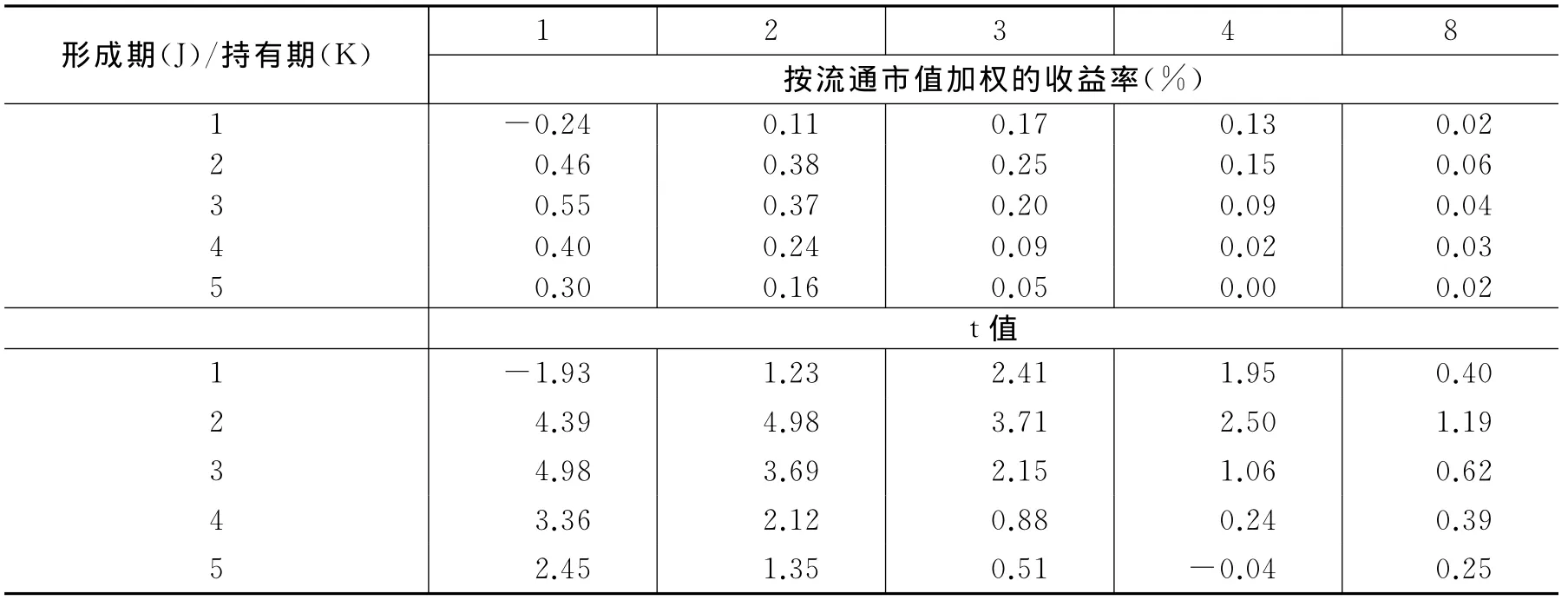

表1和表2分别给出了基于月度数据和周度数据的动量策略绩效检验结果(考察按流通市值加权的对冲组合收益率,其含义是执行动量策略(J,K)每周获得的平均收益)。

表1 基于月度数据的动量策略绩效

在利用月度数据进行检验时,我们选取的形成期J为1、3、6、9、12,持有期 K为1、3、6、9、12,这样交叉便构成了25个动量策略。在月度频率上,我国股市并未表现出显著的动量收益,这与王永宏和赵学军(2001)、朱战宇等(2003)、潘莉和徐建国(2011)的研究结论一致。我们认为,中国不存在月度频率上的显著动量效应的原因主要有:第一,动量效应与股票市场中的正反馈交易有关,动量效应的持续时间与正反馈交易者的平均持有时间有关(Hong和Stein,1999)。中国股市的平均换手率为每月50%,即投资者持有股票的平均时间只有两个月(正反馈交易者通常更短),频繁换仓使得我们很难在月度频率上捕捉到由正反馈交易导致的动量策略。而美国股市的平均换手率为每年50%,即投资者持有股票的平均时间为两年,动量效应的持续时间为3-12月。基于此并结合中国股市投资者的持有期特征,我们推测中国股市的动量效应只存在于1个月(4周)以内,这一推断在下文的实证分析中得到了验证。第二,在限制做空的市场上,投资者热衷于炒作利好消息,利好消息引发的股价上升很快就会反应过度而出现反转。

此外,形成期为3-6个月、持有期为3-9个月的动量策略表现出稳定的正收益,t值在1.3左右。这一结果说明在部分时间段和部分股票中可能存在3-6个月的显著动量收益。Kang等(2002)利用2000年以前的数据研究发现,中国股市20周左右的动量收益是显著的。王志强等(2006)、徐信忠和郑纯毅(2006)研究发现,流通市值大、换手率低、股价高的股票存在3-6个月的显著动量收益。

在利用周度数据进行检验时,我们选取的形成期J为1、2、3、4、5,持有期 K为1、2、3、4、8,这样交叉便构成了25个动量策略。形成期超过5周的可以从月度频率的动量策略分析中找到结果。分析结果显示,形成期大于1周小于4周、持有期为1-3周的动量策略均可以获得显著收益,而且对于形成期不同的策略,持有1周的收益最显著,随着持有期的延长,收益逐渐减少,变得不显著。这种有规律的动量策略收益变化保证了我们的研究结果具有较强的稳定性,并不是在数据挖掘中偶然得到的。此外,形成期为1周、持有期为1周的动量策略收益显著为负,表明我国股市在超短期存在显著的反转收益。这些与朱战宇等(2003)、沈可挺和刘煜辉(2006)的研究结论基本一致。

表2 基于周度数据的动量策略绩效

三、基于风险视角的动量收益分解

这里我们将从股票风险特征角度对动量策略的收益进行分解,以期更加深入地理解动量效应的成因及内在机理。由上文动量效应的检验结果可知,中国股票市场上仅存在形成期小于4周的动量效应。因此,这里我们仅以形成期为3周的动量策略为例,给出收益分解结果。

假设股票收益服从如下线性多因素方程:

其中,rjt表示股票j在t时刻的收益率代表系统性风险因子代表股票j对系统性风险的敏感性,对系统性风险因素的不同敏感性(暴露程度)决定了股票截面收益的差异。我们可以将理解为Fama和French(1993)提出的MKT、SMB、HML三个因子组合的收益率。代表其他可能影响股票收益率的因素代表股票j对这些因素的敏感性,通常假设这些因素独立于系统性风险因素。我们可以将其理解为经系统性风险因子调整后的行业组合收益率。之所以加入行业因素对股票收益的影响,主要基于以下两点考虑:第一,行业因素没有包含在系统性风险因子定价中,但其确实是影响股票收益的重要因素;第二,行业因素在解释公司投融资活动差异时扮演着重要角色,但有关资产定价的文献较少考虑行业因素对资产价格的影响。表示影响股票收益的公司个体因素。

从广义上讲,动量效应意味着过去表现好于市场平均水平的股票在未来的表现仍好于市场平均水平,其数学表达式为:

将N只股票加总后求平均,动量收益可以表示为:

识别这四项收益来源对于判断是否存在动量效应、市场是否有效非常重要。如果动量收益主要来源于前两项,则我们可以认为动量策略收益是对其所承担系统性风险的补偿,不能说明市场是无效的;如果动量收益与行业组合的收益相关,那么我们在资产定价时应增加行业因素。如果动量策略的异常收益还来源于最后一项,则说明传统的风险因素并不能完全解释动量收益。

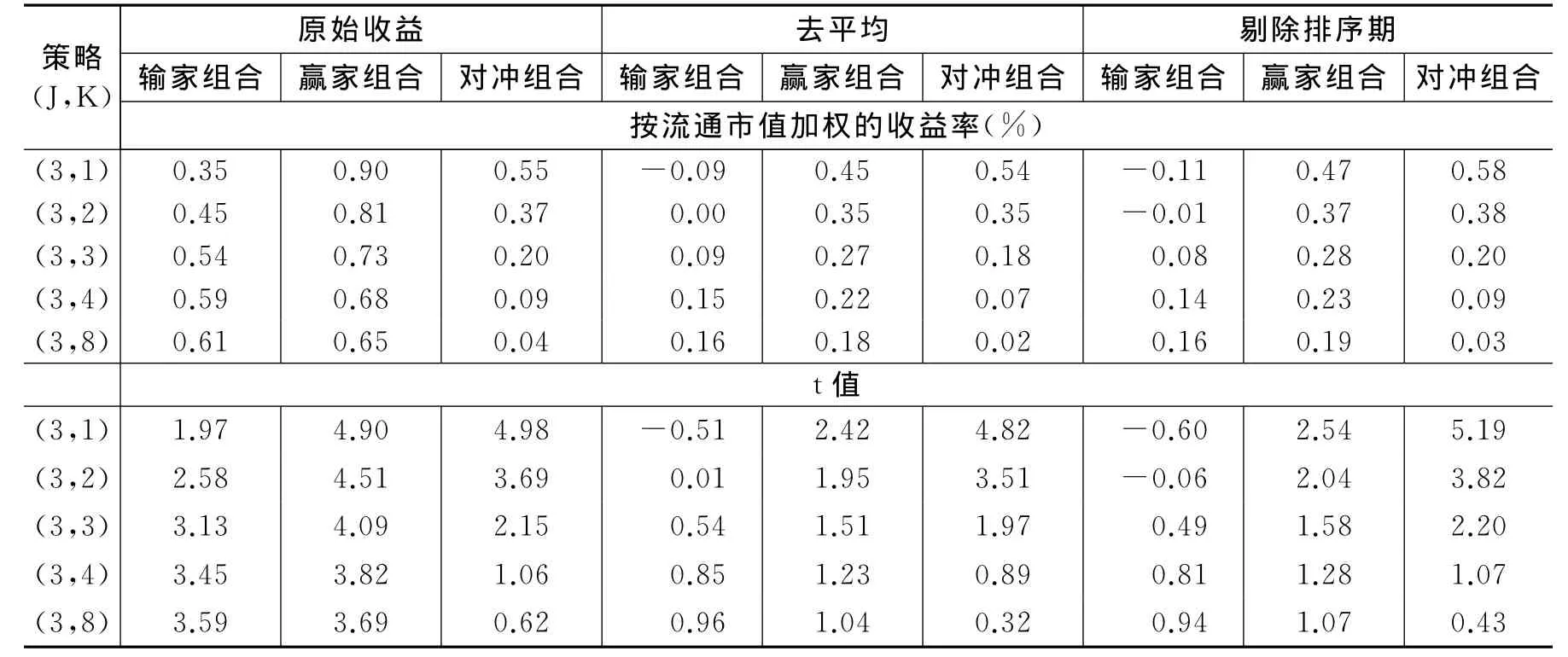

动量收益能否被股票预期收益的截面差异性所解释呢?本文采用两种方式计算股票的预期收益:(1)股票在整个样本期间的平均收益;(2)股票在非排序期的样本期间的平均收益。从表3可以看出,无论采用哪种方式计算预期收益,去平均之后的动量策略仍可以获得与原策略相当的显著超额收益。这说明股票预期收益的截面方差对动量效应不具有任何解释力。这一结果不同于Conrad和Kaul(1998)的研究结论,但与Grundy和 Martin(2001)的结论相近。

表3 经股票截面预期收益调整后的动量策略绩效

接下来我们检验动量策略的收益是否是由承担更多风险带来的。我们选择公司规模和账面市值比作为系统性风险因子。计算经规模和账面市值比调整后的收益可以排除动量收益中与公司特征相关的系统性风险因素的影响。

在检验方法上,本文借鉴Daniel和Titman(1997)及 Moskowitz和Grinblatt(1999)的思路,采用匹配特征组合的方法来分解动量收益。具体而言,第一步,将股票按滞后一期流通市值分成三组、按滞后一期账面市值比分成两组,交叉匹配形成六个风格组合,在t期期初确定每只股票所属的风格组合。第二步,将赢家组合和输家组合中股票的原始收益减去相应特征组合的收益,得到经规模和账面市值比调整后的收益。第三步,按照第二部分的动量策略构建方法,采用调整后的股票收益重新计算对冲组合的平均收益,记为经规模和账面市值比调整后的动量收益。如果经规模和账面市值比调整后的收益仍具有显著的动量效应,则说明动量组合的超额收益并非来自更多的风险承担。

类似地,采用经行业调整的股票收益计算动量策略的收益以考察行业因素对动量效应的解释力。此外,本文还综合公司规模、账面市值比和行业特征,确定股票由共同因素决定的预期收益。如果采用经规模、账面市值比和行业调整后的股票收益构建的动量策略仍具有显著收益,则至少说明动量效应与公司个体因素相关,不能完全由共同因素解释。③

表4给出了基于共同因素对动量收益的分解结果。从中可以看到,经规模和账面市值比调整后的动量策略收益略有下降,说明系统性风险因子对动量效应的解释力较弱。这与绝大多数相关研究的结论类似(Fama和French,1996;Gruny和 Martin,2001;Kang和Li,2009)。经行业调整后的动量策略(以J=3、K=1为例)收益下降至每周0.38%,t值为4.64,说明约1/3的动量收益可以由行业因素解释。经规模、账面市值比和行业特征调整后的动量策略(以J=3、K=1为例)收益下降至每周0.26%,t值为4.49,说明在考虑行业特征后,系统性风险因素对动量效应的解释力增强。不同的形成期和持有期的研究结论类似。可见,中国A股市场上约50%的动量策略收益可以由公司规模、账面市值比和行业特征解释。此外,由经过调整的收益可知,卖空组合和做多组合对动量收益的贡献相近。

表4 基于共同因素的动量策略收益分解

四、基于投资者行为偏差视角的动量收益分解

由上文研究结论可知,规模、账面市值比和行业等共同因素对动量效应的解释力约为50%。根据式(3)对动量收益的分解,至少有部分动量收益与公司个体因素相关。对此,行为金融学者从投资者认知偏误和市场摩擦出发构建模型解释由公司个体因素产生的超额收益,根据这些模型,我们可以得到有关动量效应的一些假说。我们在回顾近年来行为金融理论模型对动量效应解释的基础上,寻找可行的代理变量对相关假说在中国市场上的适用性进行了检验。

Hong和Stein(1999)认为市场参与者可以分为信息交易者和动量交易者。每个信息交易者都拥有部分私人信息,但无法通过价格推测其他的私人信息,因而私人信息被所有投资者消化吸收是需要时间的,这样股价在短期内总是反应不足。反应不足意味着动量交易者可以通过简单地跟踪趋势而获得超额收益。然而,动量交易者无法准确判断私人信息被市场充分消化所需要的时间,因而这种简单的套利行为必然导致长期股价的过度反应。根据以上模型,私人信息消化越慢的股票短期的价格动量效应和长期的价格反转效应越明显。Hong等(2000)发现,规模小、分析师关注度低的股票信息扩散速度慢,因而动量效应更强。此外,Lee和Swaminathan(2000)认为,换手率也可作为信息扩散速度的代理变量,换手率越低的股票消化信息的能力越差。考虑到分析师关注度的数据较少,本文仅选用规模和换手率作为信息扩散速度的代理变量。基于上述分析,我们提出以下假说:

假说1:规模越小的股票动量效应越强。

假说2:换手率越低的股票动量效应越强。

Barberis等(BSV,1998)认为动量效应是由投资者的保守性倾向和代表性偏差造成的。起初,投资者对新的公共信息往往赋予较低的权重,使股价对信息反应不足;而当股价因延迟反应而产生趋势时,同时由于存在代表性偏差,投资者会外推趋势,导致股价反应过度。Daniel等(DHS,1998)认为投资者在处理私人信息时往往过度自信,加之存在归因谬误,公共信息对私人信息的纠正存在滞后性,只有在经历较长时间后,股票才能回归其真实价值。总之,BSV和DHS模型均认为动量效应与投资者对公共信息的反应不足有关,因此当股票的公共信息质量较低、信息环境不确定性增强时,投资者的保守性偏误、过度自信更加明显,动量效应也就更强。Zhang(2006)采用分析师盈余预测的分歧度、股价的异质性波动来度量信息环境质量,发现信息环境越差的股票动量效应越强。考虑到我国数据的可得性,本文选用异质性波动来度量环境的不确定性。此外,Daniel和Titman(1999)发现成长型股票相对于价值型股票具有更强的动量效应,因为成长型股票难以被准确估值,投资者过度自信更严重,从而动量效应更强。基于上述分析,我们提出以下假说:

假说3:异质性波动越强的股票动量效应越强。

假说4:B/M值越低(成长性越强)的股票动量效应越强。

Hong和Stein(2007)在一个投资者根据自身信息分散决策的模型中证明了投资者对股票估值的分歧度越大,动量效应越强。Verardo(2009)采用换手率和分析师盈余预测的分歧度作为异质信念的代理变量,发现在控制信息扩散速度和信息环境不确定性等因素后,信念异质程度较高的股票仍具有较强的动量效应。此外,Hou等(2009)认为投资者关注度与行为偏误(如过度自信)相结合才能产生动量效应,因而关注度越高的股票动量效应越强。Barber和Odean(2008)认为交易量是对实际关注度最直接的度量。基于上述分析,我们提出以下假说:

假说5:换手率越高的股票动量效应越强。

为了验证上述假说,我们首先将股票按流通市值、B/M值、换手率和异质性波动率分成三组,然后按照第三部分中的方法在每组中构建动量策略,并计算动量组合经规模、B/M值和行业调整后的收益率。由于我们选取的代理变量与系统性风险因素和行业特征有较强的相关性,只有调整后的动量收益在不同规模、不同B/M值、不同换手率和不同异质性波动率的股票间仍存在显著差别,才能说明投资者认知偏误确实对动量收益具有解释力。

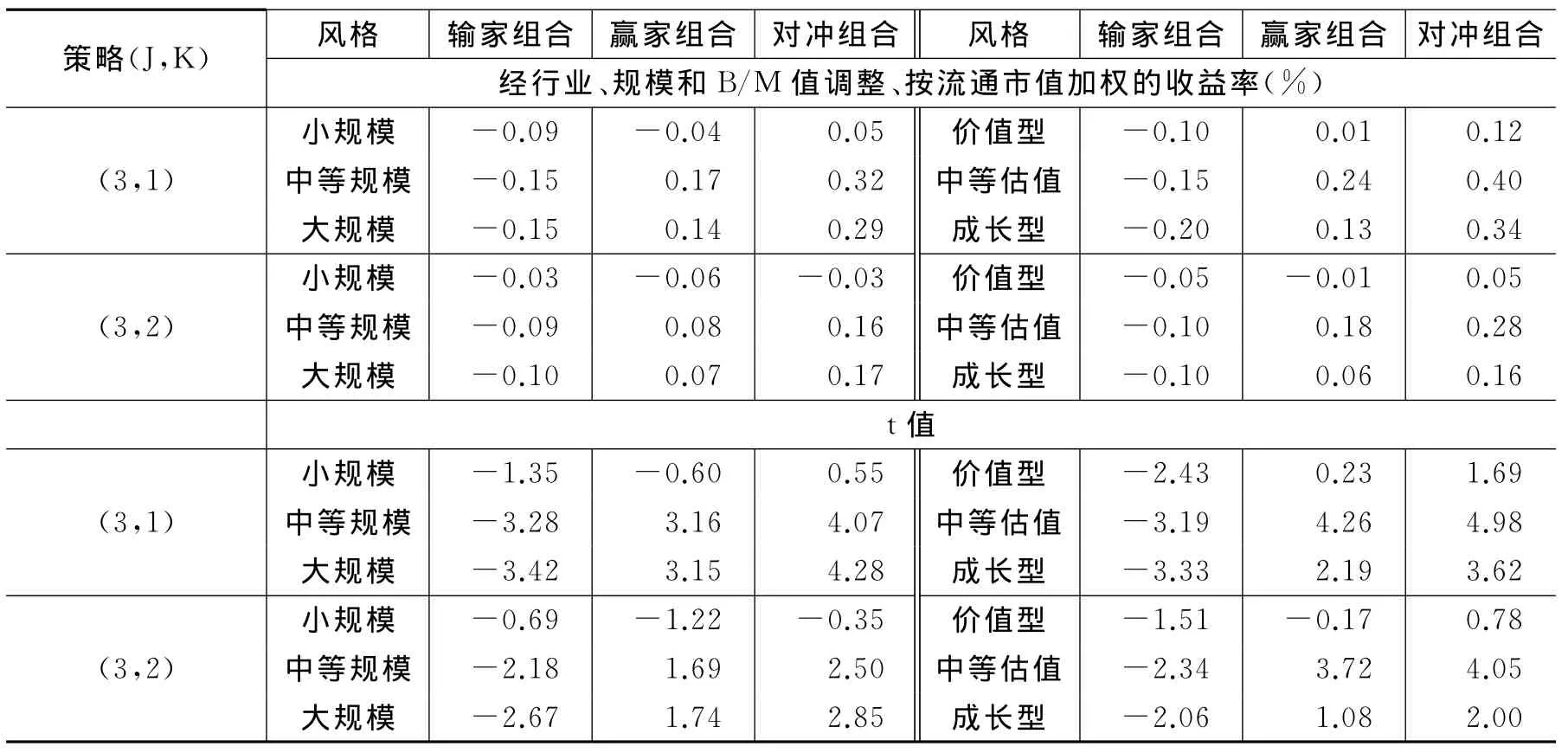

表5给出了以公司规模和账面市值比分组的动量策略检验结果。可以看到:(1)小规模股票中动量收益不显著,且远低于其他规模组。这一结论与美国等成熟股票市场动量策略的获利模式恰好相反(这些国家的动量效应主要集中在小规模股票上),也不符合假说1的预测,说明信息扩散速度并不能解释A股市场上短期的动量效应。中等规模和大规模股票中的动量效应差异不明显,但获利结构不同:输家组合中大规模股票的收益更低,赢家组合中中等规模股票的收益更高。(2)估值较低的价值型股票动量收益低于其他类型的股票。估值居中的股票动量收益略高于估值较高的成长型股票,但两者的获利结构不同:对于估值居中的股票,做多组合的收益高于卖空组合;而对于估值较高的股票,动量收益更多来自卖空组合。这说明对于上涨信号,估值居中的股票上涨潜力更大,而对于下跌信号,估值较高的股票下跌可能性更大。这一结果在一定程度上验证了假说4,但也不完全相符。

表5 基于流通市值和账面市值比分组的动量策略收益

表6给出了以换手率和异质性波动率分组的动量策略检验结果。可以看到:(1)高换手率股票中动量收益更高。这与假说2是矛盾的,但符合假说5的预测。这说明换手率与信息融入股价的速度关系不大,而是更多地反映市场参与者对股票估值的分歧程度和市场对股票的关注度。然而,动量效应在赢家组合和输家组合中的表现与换手率的关系又具有一定的不对称性。赢家组合中动量效应最强(未来表现最好)的是换手率适中的股票,而输家组合中换手率最高的股票动量效应最强(未来表现最差)。这说明已有理论并不能完全解释换手率与动量效应的关系。(2)异质性波动较强的股票表现出较强的动量效应。如果异质性波动较强意味着估值难度较大,那么这一结果符合假说3的预测。此外,与基于换手率分组的结果类似,异质性波动在赢家组合和输家组合中的作用机理并不完全相同。

表6 基于换手率和异质性波动率分组的动量策略收益

事实上,上述实证结果表明动量效应在赢家组合和输家组合中具有不同的作用机理。股票短期累计收益较高相当于向市场发出了积极的交易信号,这种信号既可能是利好消息缓慢融入股价的表现,也可能是市场炒作的结果。动量交易者会参考该信号做出决策,但又担心过去表现好的股票未来价格下跌,从而根据其朴素的投资经验买入未来上涨可能性更大的股票。B/M值过低通常说明股票估值过高,未来上涨可能性不大;B/M值过高则说明股票估值较低,短期内市场对这类股票并不看好。规模较小的股票容易被操纵,价格波动性大。换手率过低,交易不够活跃,未来上涨可能性不大;而换手率过高,市场对股票估值的分歧较大,未来上涨动力不足。因此,估值适中、规模较大且交易相对活跃的股票更容易受到动量投资者的追捧,未来收益较高。

股票短期累计收益较低相当于向市场发出了消极的交易信号。由于做空的限制,这类股票的未来表现只取决于现有股票持有者的决策和是否有新的买入者。当面临严重损失时,投资者的处置效应会使负面消息需要更长的时间才能融入股价中。尽管投机者炒作消极信号的可能性较小,但是估值较低、规模较小的股票很可能吸引反向交易者买入,导致股价出现反弹。从这个角度看,对于规模较大、估值偏高且短期内表现较差的股票,由于限制做空,负面消息融入股价的速度较慢,而且无法吸引反向交易者抄底买入,这类股票的未来表现依然较差。换手率较高意味着投资者分歧较大,而在限制做空的市场上,当前股价反映更多的是相对乐观者的估值,从而过去表现差且换手率又高的股票未来表现只能更差。

总之,动量效应在赢家组合和输家组合中具有不同的形成机理:赢家组合中的动量效应主要受动量投资者“担心股价反转”心理和朴素投资理念的影响,使得规模、估值适中且交易相对活跃的赢家组合未来表现更好;而输家组合中的动量效应主要来源于做空限制导致的坏消息在股价中的延迟反应。

五、结 论

动量效应不仅是学术研究的热点,而且在实务上也有广泛的应用。本文利用我国A股市场1994-2011年股票收益率数据对动量效应进行了重新检验。研究发现,我国股市不存在显著的月度频率上的动量效应,而当形成期为2-4周、持有期为1-3周时则存在稳定的动量收益。本文进一步基于共同风险因素和投资者行为偏差两种视角对动量收益进行了分解。结果表明,规模、账面市值比和行业等共同因素可以解释约50%的动量收益,但现有行为金融理论并不能解释我国动量效应在不同规模、不同账面市值比、不同换手率以及不同异质性波动股票间的显著差异。最后,我们从投资者“担心反转”心理和做空限制角度对动量效应在赢家组合和输家组合中具有的不同形成机理进行了阐释。本文的实证发现不仅加深了对动量效应表现形式、利润来源和形成机理的理解,而且对于审视经典资产定价理论和行为金融理论在中国股票市场上的适用性具有重要启示。

注释:

①这些研究都是利用股票月度收益率数据,检验买入过去6个月表现最好的股票、卖出过去6个月表现最差的股票的获利性。

②潘莉和徐建国(2011)选取的样本期间为1995-2008年,他们采用不同时间频率上的数据验证了动量效应的存在性,但没有探讨动量效应的成因。

③Chordia和Shivakumar(2002)认为,滞后期的平均股息和通货膨胀率等宏观经济变量可以解释动量收益。考虑到中国A股市场上只存在4周以内的动量效应,本文没有将低时间频率上的宏观经济变量作为共同因素。但本文引入了行业因素,这在一定程度上捕捉了宏观因素变化对股票收益的影响。

[1]方军雄.我国证券投资基金投资策略及绩效的实证研究[J].经济科学,2002,(4):64-71.

[2]黄静,高飞.基金投资行为与投资绩效实证研究[J].证券市场导报,2005,(2):23-27.

[3]刘博,皮天雷.惯性策略和反转策略:来自中国沪深 A股市场的新证据[J].金融研究,2007,(8):154-166.

[4]鲁臻,邹恒甫.中国股市的惯性与反转效应研究[J].经济研究,2007,(9):145-155.

[5]攀登,施东晖,曹敏.中国个人投资者采用股价趋势交易策略的经验研究[J].世界经济,2003,(11):71-77.

[6]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011,(11):149-166.

[7]沈可挺,刘煜辉.中国股市中惯性与反向投资策略的获利模式[J].管理科学学报,2006,(6):35-45.

[8]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):56-89.

[9]王志强,王月盈,徐波,等.中国股市动量效应的表现特征[J].财经问题研究,2006,(11):46-55.

[10]徐信忠,郑纯毅.中国股票市场动量效应成因分析[J].经济科学,2006,(1):85-99.

[11]朱战宇,吴冲锋,王承炜.不同检验周期下中国股市价格动量的盈利性研究[J].世界经济,2003,(8):62-67.

[12]Barberis N,Shleifer A,Vishny R.A model of investor sentiment[J].Journal of Financial Economics,1998,49(3):307-343.

[13]Chordia T,Shivakumar L.Momentum,business cycle,and time-varying expected returns[J].Journal of Finance,2002,57(2):985-1019.

[14]Chui A C W,Titman S,Wei K C J.Individualism and momentum around the world[J].Journal of Finance,2010,65(1):361-392.

[15]Conrad J,Kaul G.An anatomy of trading strategies[J].Review of Financial Studies,1998,11(3):489-519.

[16]Daniel K,Hirshleifer D,Subrahmanyam A.Investor psychology and security market under-and overreactions[J].Journal of Finance,1998,53(6):1839-1885.

[17]Daniel K,Titman S.Evidence on the characteristics of cross sectional variation in stock returns[J].Journal of Finance,1997,52(1):1-33.

[18]Daniel K,Titman S.Market efficiency in an irrational world[J].Financial Analysts Journal,1999,56(6):28-40.

[19]Fama E F,French K R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[20]Fama E F,French K R.Multifactor explanations of asset pricing anomalies[J].Journal of Finance,1996,51(1):55-84.

[21]Fama E F,French K R.Size,value,and momentum in international stock returns[J].Journal of Financial Economics,2012,105(3):457-472.

[22]Griffin J M,Ji X Q,Martin J S.Momentum investing and business cycle risk:Evidence from pole to pole[J].Journal of Finance,2003,58(6):2515-2547.

[23]Grundy B D,Martin J S.Understanding the nature of the risks and the source of the rewards to momentum investing[J].Review of Financial Studies,2001,14(1):29-78.

[24]Hong H,Lim T,Stein J C.Bad news travels slowly:Size,analyst coverage,and the profitability of momentum strategies[J].Journal of Finance,2000,55(1):265-295.

[25]Hong H,Stein J C.A unified theory of underreaction,momentum trading,and overreaction in asset markets[J].Journal of Finance,1999,54(6):2143-2184.

[26]Hong H,Stein J C.Disagreement and the stock market[J].Journal of Economic Perspectives,2007,21(2):109-128.

[27]Jegadeesh N.Evidence of predictable behavior of security returns[J].Journal of Finance,1990,45(3):881-898.

[28]Jegadeesh N,Titman S.Returns to buying winners and selling losers:Implications for stock-market efficiency[J].Journal of Finance,1993,48(1):65-91.

[29]Jegadeesh N,Titman S.Profitability of momentum strategies:An evaluation of alternative explanations[J].Journal of Finance,2001,56(2):699-720.

[30]Jegadeesh N,Titman S.Cross-sectional and time-series determinants of momentum returns[J].Review of Financial Studies,2002,15(1):143-157.

[31]Kang Q,Li C.Predicted returns and sources of momentum profits[R].Working Paper,2009.

[32]Kang J,Liu M H,Ni S X.Contrarian and momentum strategies in the China stock market:1993-2000[J].Pacific-Basin Finance Journal,2002,10(3):243-265.

[33]Lee C M C,Swaminathan B.Price momentum and trading volume[J].Journal of Finance,2000,55(5):2017-2069.

[34]Moskowitz T J,Grinblatt M.Do industries explain momentum?[J].Journal of Finance,1999,54(4):1249-1290.

[35]Rouwenhorst K G.International momentum strategies[J].Journal of Finance,1998,53(1):267-284.

[36]Verardo M.Heterogeneous beliefs and momentum profits[J].Journal of Financial and Quantitative Analysis,2009,44(4):795-822.

[37]Zhang X F.Information uncertainty and stock returns[J].Journal of Finance,2006,61(1):105-136.

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11