加油站油品损耗原因及财务核算

2014-04-24 02:58:06陈跃新

中国林业经济 2014年6期

陈跃新

(中国石油天然气股份有限公司 东莞销售分公司,广东 东莞 523071)

企业管理

加油站油品损耗原因及财务核算

陈跃新

(中国石油天然气股份有限公司 东莞销售分公司,广东 东莞 523071)

从加油站油品损耗涉及进销存各个环节查找原因,针对具体原因并结合国家制定的油品损耗标准,将合理的损耗进入采购成本核算,非合理损耗采取索赔等方式进行处理。每月通过财务数据结果进行同比及环比分析,查找油品进销存各环节的管理漏洞或薄弱环节,提出对减少损耗的针对性合理措施,达到提高员工素质、提升管理水平、完成企业降耗增效的目的,实现油品产供销最后环节利润的终极目标。

油品损耗;损耗标准;财务核算

油品损耗的控制直接体现企业的管理水平高低,加油站作为成品油销售企业的终端环节,担负着整个油品产供销利润最后体现的终极任务。加强加油站油品损耗管理,减少油品损耗数量,直接关系到加油站的经济效益,是每个成品油销售企业必须重视的工作。通过提高财务核算的规范性,增强对油品损耗的分析,找出损耗原因,堵塞管理漏洞,促进管理提升,达到降耗增效的目的。

1 油品损耗原因

成品油自然的蒸发、各环节的跑冒滴漏、储运设备的粘附、浸润等都是造成损耗的原因。加油站油品损耗包括进销存各个环节,其损耗产生是主要有下列原因:

1.1 正常经营定额内损耗

油库给油罐车装车定额内少付的油品数量;油罐车在油库与加油站运输过程中正常范围内的损耗;油罐车到加油站后与加油站油罐在接卸油品过程中发生的额度内的损耗;加油站油品保存在油罐中日常挥发损耗;加油机或油罐正常检修或清罐过程中产生的损耗;

加油机在销售过程中,国家规定范围内的多付产生的损耗。

1.2 管理过程中非主观因素超额损耗

油库给油罐车装车超定额少付的油品数量,如装车计量器具不准确等原因;油罐车在油库与加油站运输过程中超范围内的损耗,如罐车破旧产生跑冒滴漏等;油罐车到加油站后与加油站油罐在接卸油品过程中发生的超额度内的损耗,如未将车内油品卸载干净等;加油站油品保存在油罐中日常超额保管损耗,如管线渗漏等;加油机或油罐正常检修或清罐过程中产生的超额度损耗;加油机在销售过程中,国家规定范围内的多付产生的损耗,如加油机机件因磨损原因,造成超定额给顾客支付油品。

1.3 人为偷盗等主观因素损耗

内部人为偷盗包括油库装油超额少付、运输过程中司机偷盗、油品卸罐时司机与加油站计量人员偷盗、储存时直接计量员或站长直接从罐中抽取偷盗、检维修时该做回罐的油品未实际回罐、加油机人为调节付油损耗等。

1.4 不可抗力因素产生的损耗

台风、地震等不可抗力因素产生的油品损耗。

2 油品损耗标准

依据中华人民共和国国家标准GB11085-89《散装液体石油产品损耗》以及中国石化销售公司行业标准,国家对加油站油品损耗的各个环节制定如下标准。

2.1 分地区

A类地区:广东、江西、福建、海南、云南、四川、广西湖南、贵州等;B类地区:山东、山西、江苏、河北、陕西、浙江、安徽、河南、湖北、甘肃、宁夏、北京、天津、上海等;C类地区:辽宁、吉林、黑龙江、青海、内蒙、新疆等[1]。

分季节∶A、B类地区每年1~3月、10~12月为春冬季,4~9月为夏秋季;C类地区每年1~4月、11~12月为冬季,5~10月为夏秋季。

2.2 分品号

成品油品号分为:汽油、柴油、润滑油、煤油等等。

2.3 分环节

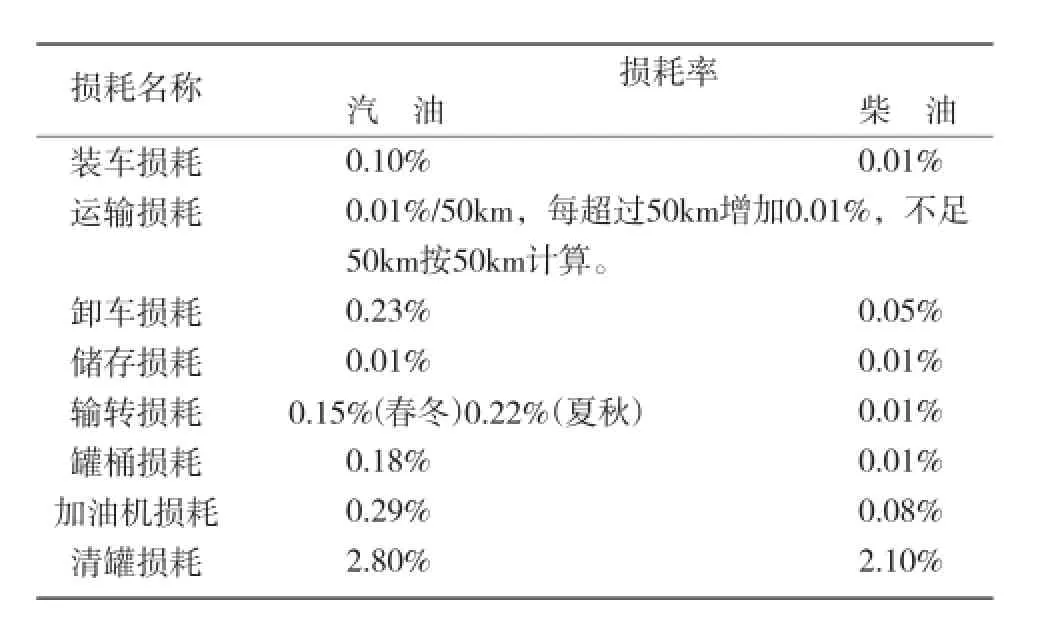

以广东地区加油站采购过程汽车运输且油品隐蔽罐储存为例,散装液体石油产品损耗标准如下表:

3 油品损耗的财务核算

从财务核算角度考虑,加油站油品损耗从环节上可简化为运输损耗、零售损耗及清罐损耗。运输损耗:从油库装车到公路运输及到油站卸罐整个运输环节发生的损耗;零售损耗:油品从油车卸到油罐,油品在罐中保存及加油机付油过程中所发生的损耗;清罐损耗只发生在清理油罐时才需要处理,一般情况下不予考虑。

财务核算基本要求: ①分油品品号计算;②以月为单位,按月处理;③不得隐瞒当月溢余油品,油品溢余与其他各月亏损不得相抵;④分清各环节责任,并进行会计处理。

根据新企业会计准则,对商品采购环节发生的合理损耗,应该直接计入商品存货成本,不再计入当期损益。

加油站在采购油品过程中发生的超过合理损耗的部分,不得直接增加油品的采购成本,应分清责任,区别不同情况进行会计处理。①可以从油库或运输公司收回的超定额损耗部分应该冲减油品采购成本,计入“其他应收款”往来科目;②因台风等不可抗力因素意外发生的损失,应查明原因。未查明原因前暂时先计入“待处理财产损溢”科目进行核算,待确定原因后视具体情况进行会计处理。应收保险赔偿的结转计入“其他应收款”科目;经过报批手续完善的计入“营业外支出”或计入“管理费用”科目等。

4 核算举例

甲加油站是增值税一般纳税人(增值税率17%),当月采购0#柴油10t,取得的增值税专用发票注明售价58 500.00元,油品到加油站油罐后发现共损失0.1 t,其中合理损耗0.03 t,另外短缺经查明原因为A油库少付油产生,应该向其进行索赔。如不考虑其他因素,会计核算如下:

4.1 支付油品采购款时

借:商品采购—0#柴油 50 000.00

借:应交税费—应交税金—应交增值税—进项税额 8 500.00

贷:银行存款(或应付账款) 58 500.00

4.2 油品验收入库时(含0.3%的装卸及运输合理损耗)

借:库存商品—0#柴油49 650.00

贷:商品采购—0#柴油49 650.00

4.3 对短缺的油品未明确责任前挂“待处理财产损溢”科目(即超耗部分)

借:待处理财产损溢 409.50

贷:商品采购—0#柴油 350.00

贷:应交税费—应交税金—应交增值税—进项税额转出 59.50

4.4 确认油库赔付后

借:银行存款(或其他应收款—A油库) 409.50

贷:待处理财产损溢 409.50

5 损耗控制措施

从每月财务资料中可以通过同比及环比等方法进行分析,得出油品进销存各环节的损耗情况,针对运输损耗及零售损耗的异常,适当提出损耗控制措施。

5.1 合理配送油品

油库工作人员在对油罐车装载油品的时,提高油品数、质、量控制,减小误差。通过对油车司机的计量培训,提高司机计量水平,确保油库装车时油品足额装车。同时,油罐尽量装满,以减少空间体积,提高油罐储存的稳定性,减少呼吸损耗。油站合理安排收发油时间,如应尽量安排在傍晚到午夜温度较低的时段收油[2]。

5.2 制定奖惩机制

针对各环节油品损耗管理制定严格的操作规程,防止并杜绝人为责任事故的发生,一旦发现对责任人严肃处理。油站接卸油品时,通过液位仪自动收取,减少人为操作空间,堵塞接卸漏洞。加油站每天对加油站库存帐表进行分油品核对,发生大盈大亏情况及时检查原因并上报。

5.3 加强设备维护

保障运输车辆的完好,加强对管道、阀门等设备的保养,定期检查和校验,防止因设备老旧而产生漏油等情况。同时加油站应每月对加油机进行自检工作,保证设备运行正常完好,对有异常付油的油机应及时通知计量检测单位进行计量校对。

加强油品损耗管理,亦是加油站利润最直接的体现。良好的加油站管理包含油品管理有序、操作规范,能充分体现一个企业管理水平和人员专业素质。油品盘盈增加或盘亏的减少直接体现在油站的利润中,最直接体现了“老板”的利益。

[1] 中国石化销售公司.散装液体石油损耗[S].中华人民共和国国家核准GB11085-89,北京:2011.

[2] 罗宝华.加油站油品损耗管理问题分析及解决办法[J].石油库及石油站,2006(6):3-15.

[责任编辑:路实]

Gas Station Oil Loss Reasons and Financial Accounting

CHEN Yue-xin

(Dongguan Sales Branch Company of PetroChina Company Limited, Dongguan Guangdong 523071, China)

This paper find out the reasons for the gas station from thelinks ofoil loss invoicing.point at the specific reasons and combined with the standard set by the state, list the reasonable loss into the procurement cost accounting, and take claims and other ways to those non reasonable loss. Analysis the financial data results through year-on-year and quarter-on-quarter terms monthly, to findout the loopholes and weak link in the management of each link in oil invoicing , put forward targeted and reasonable measures to reduce the loss, to improve staff quality, improve the management level, to complete the goal that reducing consumption and rising the efficiency of enterprise, to achieve the ultimate goal of oil production, supply and marketing the final link of profit.

toil loss; loss standard; financial accounting

F235.6

A

1673-5919(2014)06-0076-03

2014-10-02

陈跃新(1974-),男,广东梅州人,本科,会计师,从事财务管理工作。

猜你喜欢

环球时报(2023-03-06)2023-03-06 19:15:56

加油站服务指南(2021年7期)2021-10-14 07:28:40

文萃报·周五版(2021年33期)2021-09-12 02:34:25

活力(2021年6期)2021-08-05 07:24:44

文萃报·周二版(2021年5期)2021-03-02 10:56:02

消防界(2019年1期)2019-09-10 22:48:16

环球时报(2019-05-07)2019-05-07 06:15:43

现代食品(2015年16期)2015-12-20 09:07:14

专用汽车(2015年1期)2015-03-01 04:05:27

长江大学学报(自科版)(2014年4期)2014-03-20 13:20:38