我国货币需求函数的影响因素

——基于1992-2012年的数据

2014-04-01 05:19:24王三兴王会云

郑州航空工业管理学院学报 2014年1期

王三兴,王会云

(安徽大学 经济学院,安徽 合肥 230601)

货币政策和财政政策是国家宏观调控的重要手段,由于货币政策特有的复杂性及实践性,使得货币理论方面的问题一直是专家、学者研究的重点。近年来,随着利率、汇率改革的不断深化以及经济环境的复杂多变,国家采用的政策手段也逐渐趋于灵活,货币政策已经成为当前我国调节宏观经济的重要工具。货币理论中货币政策的有效性需要众多假设条件,其中货币供应量的稳定性就是其中一个重要的因素。而对于货币供应量的研究大多归于研究货币需求函数方面,在一定程度上可以说正确预测货币需求函数是有效实施货币政策的关键所在,因此科学准确地分析货币需求函数的影响因素显然具有重要的意义。

一、文献回顾

我国早期的货币需求理论探索是建立在马克思货币理论基础上的,但是随着改革开放的深化和社会主义市场经济体系的建立及西方货币理论发展的影响,我国对货币需求理论的研究也逐渐偏向定量化分析,这也成为我国目前货币需求理论分析的主流方式。西方货币理论发展至今已有一百多年,大致可以划分为三个重要阶段。首先是以剑桥方程、费雪方程、凯恩斯货币需求理论为代表的第一阶段;其次是以弗里德曼为代表的新货币理论的第二阶段;第三阶段是在计量经济学发展的基础上,西方学者将货币需求研究重点逐渐放在实证模型的建立与检验上,其中以华裔经济学家邹至庄局部调整模型(PAMs)为代表。由于PAMs存在不足,在20世纪80 年代它逐渐被缓冲存货模型(BSM)所代替,20世纪90年代以来随着时间序列数据研究方法的发展,协整理论被广泛地应用在宏观经济问题上,而依据该理论发展起来的误差修正模型(ECM),能更准确地说明变量之间是否存在长期的均衡关系,因此也被大量运用来研究货币需求问题。

Hafer、Kutan(1994)运用误差修正模型检验了中国1952~1988年的年度数据,结果显示,当采用国民收入缩减指数而不是零售物价指数时,货币需求与实际国民收入、一年期定期存款利率以及预期通货膨胀率存在协整关系。汪红驹(2002)利用1979~2000年的年度数据对货币需求函数进行了估计,指出M1实际余额与实际GDP、一年期定期存款之间存在协整关系,广义货币需求(M2)实际余额与实际GDP、通货膨胀率和一年期定期存款之间存在协整关系,但M1、M2的短期动态模型并不稳定。蒋瑛琨、赵振全和刘艳武(2005)则发现1994年之前中国的M1、M2的短期动态方程比较稳定。部分学者结合股票市场来分析货币需求函数,易行健(2004)从实证研究的角度出发,对包含股票市场成交额的季度货币需求函数进行了估计,结果表明我国股票市场的发展与扩张减少了货币需求。肖卫国、袁威(2011)考察了1999~2010的月度数据,指出通胀预期、股票价格和人民币汇率是影响长期货币需求的重要因素。

在资本完全流动的情形下,汇率对货币需求的影响也不容忽视。Arango,Nadiri(1981)研究表明货币需求明显依赖预期汇率和外国利率。国内学者王国松、杨扬(2006)利用1982~2004年度数据考察了汇率、国外利率与我国货币需求函数的关系,结果表明人民币实际汇率对M2有显著影响。万晓莉、霍德明、陈斌开(2010)考察了我国货币需求在1987~2008年的特征,发现只有在考虑预期汇率和国外利率的条件下我国的长期货币需求才是稳定的。

从上述文献中可以看出,学者们对货币需求与利率、股市、通货膨胀率、汇率等多种影响因素的分析虽有涉及,但全面系统分析还比较缺乏,为了进一步推进对我国货币需求函数的准确预估,在中国市场经济逐步完善并进一步融入全球金融一体化的背景下,我们试图从理论和实证上对货币需求与多种变量的因果关系做出分析,并且运用计量模型对我国这几十年货币需求的情况进行系统分析,希望能够对货币理论的发展,也对货币需求函数准确预估以及货币政策正确制定和有效实施具有指导意义。

二、我国货币需求的主要影响因素

一般而言,货币需求函数主要受到规模变量、机会成本变量的影响,但是我国的社会主义市场经济也是影响货币需求量的重要制度性变量。下文的数据分析主要是针对前两个变量做重点分析,但在模型设计时也充分考虑制度性变量。

(一)规模变量

规模变量是指那些反映社会经济发展水平的有关变量,如收入、产量、财富等,一般采用收入水平Y作为规模变量。收入是影响货币需求量的主要因素,剑桥方程、费雪方程、流动性偏好理论方程等都显示两者之间的正相关关系。借鉴国内外学者实证分析的经验和结果,在本文我们采用实际国内生产总值表示收入水平。

(二)机会成本变量

机会成本变量是指人们为持有货币而损失持有其他资产所获得的收益,它包含了多个因素,有货币替代资产收益率、国内外利率、通货膨胀率、预期通货膨胀率、汇率、股票市值等,其中利率、通货膨胀率是最为重要的两个因素。

1.利率。在凯恩斯的货币需求理论中,他将货币需求动机分为交易动机、预防动机和投机动机三大类,前两类由收入决定,与货币需求量成正相关关系。投机动机主要由利率决定,成反比关系。但在实际中,利率有存款利率和贷款利率两种,本文将在对需求函数的构造时进一步具体分析。

2.通货膨胀率。弗里德曼在考虑货币需求函数时将众多变量作为影响因素,而通货膨胀率就是其中重要的变量。在经济领域中有名义变量与实际变量之分,通货膨胀造成了大量实际变量被高估,为了正确估计变量之间的关系就必须剔除名义变量的影响,这样才能找到变量之间的真正关系。许多文章都把CPI作为实际的货币需求的因素之一进行回归分析,而本文并未如此。主要是基于以下几点原因:首先,本文在计算时均采用实际量,已经把CPI的影响剔除;其次,我国目前还是一个农业大国,城镇化还没有达到一定水平,可以说绝大多数人考虑货币需求时对CPI的影响基本忽略;最后,在计算CPI的一揽子商品中,人们基本生活必需品的权重存在一定程度的偏差。

3.股票市场。长期以来股市的起伏不定都会带来经济的波动,例如1929年的大萧条、2008年金融危机等。 Friedman(1988),Choudhry(1996),Carpenter和Lange(2002)等经济学家发现当把证券市场加入到货币需求函数中,货币需求函数将表现出很强的稳定性和解释力。赵明勋(2005)基于1994~2004年的季度数据对我国股票市场与货币需求相关性的实证研究指出,股市上涨倾向于减少M1和M2需求,且对M2需求的影响小于对M1需求的影响。随着1990年、1991年上海证券交易所、深圳证券交易所的相继成立,股票市场经过了二十年的快速发展,对我国货币需求函数的影响不容忽视。

4.外汇储备。伴随中国对外贸易的快速增长,我国近些年的外汇储备呈几何级数增加,蒲艳萍、李权(2006)分析外汇储备对我国货币供应量的影响时指出,从长期来看M2增长率与外汇储备指数存在协整关系,短期内外汇储备增长率对货币供应增长率的影响显著;唐平(2007)则认为,外汇储备量增加越多,货币需求越大。而且在人们选择持有人民币还是外汇的时候,就存在两者之间的比例问题,这势必会影响货币需求。

5.汇率。汇率对货币需求函数的影响肯定存在,但具体关系的确定却相当复杂。一方面,汇率与利率、通货膨胀率之间存在密切的关系,另一方面,汇率也受改革开放、加入WTO、汇率机制改革等多方面因素的影响。无论存在何种相关关系,从我国经济的实际情况出发,随着经济开放程度的不断加大以及人民币汇率改革的深化,我国货币需求将会越来越显著地受到国外利率和汇率的影响。特别是在2005年7月21日人民币汇率改革机制真正启动以来,截至2012年12月31日,1美元兑人民币汇率已升值到6.2855,相对于2005年7月21日的8.27,累计已升值了23.99%。依据货币替代理论,这种单边升值所造成的升值预期将增加对我国的货币需求,为此本文也将汇率作为自变量,来考察汇率对货币需求量的影响。

(三)制度性变量

制度性变量是我国货币需求形成和变动的一个重要的因素,固定的制度因素对应于货币需求量不变的部分,而制度的变迁则会导致货币需求的异常变动。中国计划经济体制变革到市场经济体制,引起货币需求量巨大的变化,特别是改革开放以来,我国已形成了具有中国特色的二元经济体制,城乡经济发展的差距越来越大,贫富问题也日益严重。为突出我国发展的特色,在这里采用基尼系数来考察。

三、货币需求模型的构造

在对货币需求理论及各种影响变量综合分析基础上,我们试图对货币需求函数模型进行具体探讨。

各个参数的确定是货币需求函数形式设定的基础,只有准确分析各参数自身的特性及其之间的关系才能为模型分析创造一个良好的开端。我国曾经主要采用M0作为货币指标,但自20世纪90年代以来逐渐被狭义货币量M1和广义货币量M2所取代,而且下面的数据分析也是采用1992~2012年的数据,故采用M1和M2作为货币指标分别分析,并加以比较。同时还要考虑通货膨胀的影响,取m1=M1/P,m2=M2/P。

在对规模变量进行选取时,采用了实际GDP作为主要变量。机会成本变量涉及多个变量的选取,特别是对狭义货币量与广义货币量在利率上的确定。M1=M0+活期存款,M2=M1+定期存款+储蓄存款+其他存款,这是它们的定义。根据定义,考虑到不同利率对它们影响的程度,在本文中M1关于利率机会成本的衡量采用活期存款利率re,M2采用一年期定期存款利率rd。

理论和经验表明,对数或半对数线性模型可以较好地反映实际货币需求函数,因此货币需求模型表达式设为:

lnm1t=β10+β11lnyt+β12lnret+β13lnet+β14lnvMt+β15lngt+β16lnfrt+ε1t

(1)

lnm2t=β20+β21lnyt+β22lnret+β23lnet+β24lnvMt+β25lngt+β26lnfrt+ε2t

(2)

其中:m1t是实际狭义货币量,m2t是实际广义货币量,yt是实际国内生产总值,ret是活期存款利率,rdt是一年期定期存款利率,et是实际人民币汇率,vMt是股票市场总值,gt是基尼系数,frt是外汇储备量,βi为回归系数。在货币需求函数中,利率与基尼系数均采用了统计年鉴中的数值,并未对它们进行任何调整,主要原因是基尼系数本身就是一个相对值,而利率是由于在中国人们储蓄时基本考虑名义利率,对通货膨胀率引起的名义利率下降分析较少。综合多种因素的考虑,货币需求函数就采用了上式来进行分析。

四、数据分析

在涉及时间序列数据分析时,我们经常会由于没有考虑到时间序列的稳定性,从而导致货币需求模型可能存在虚假回归问题。2003年诺贝尔经济学奖得主Engle和Granger对虚假回归问题进行系统分析,并提出运用协整分析法来处理非平稳时间序列数据。一般而言,具体的检验分析需要经过平稳性的单位根检验和协整检验,并根据检验的结果作进一步分析。

本文所用数据来源于《中国统计年鉴》(1992~2012),《中国人民银行年报》(1992~2012),《中国金融年鉴》(1992~2012),下面对数据进行分析。

(一)单位根检验

根据统计数据,首先对各时间序列数据进行单位根检验,判断各变量的稳定性。借助Eviews6.0软件对各变量的原值和一阶差分进行ADF单位根检验,其中滞后项采用施瓦茨信息准则(SIC)确定。检验的结果见表1。

表1 各变量的ADF单位根检验

由表1各个变量检验的结果可以看出,各变量的水平检验在5%显著水平下的临界值时均为非稳定的时间序列,接受单位根的假设;但是所有变量的一阶差分是显著拒绝原假设,也即是稳定的时间序列。因此所有的变量都是一阶单整序列,此时可以采用Engle-Granger两步法来对货币需求模型各变量进行协整关系检验。

(二)协整关系检验

最为经典的协整关系检验的方法是在1987年Engle和Granger提出的两步检验法,首先用普通最小二乘法估计方程并计算非均衡误差,然后再考察残差的单位根从而确定各变量之间是否存在协整关系。按照两步检验法的原理,利用Eviews 6.0软件对我国货币需求函数进行最小二乘法回归可求得静态回归方程为:

lnm1t=1.2242+0.7361lnyt-0.2845lnret+0.0498lnvMt+0.1218lnet-0.0091lngt+0.0571lnfrt

t-统计值(1.0756)(47809)(-7.1045) (1.8969) (1.1414) (-0.0369) (0.7469)

(3)

lnm2t=-2.2467+1.2792lnyt-0.1600lnrdt-0.0268lnvMt-0.0153lnet+0.0918lngt-0.0311lnfrt

t-统计值(-3.0782)(13.0895)(-9.3942)(-1.5493)(-0.2377)(0.5698)(-0.6216)

(4)

经过回归分别求得货币需求量狭义和广义的两个需求函数,但有些变量对货币需求的影响较小,而且变量之间可能存在线性相关,结果如表2所示。

表2 各因素相关关系

从表2看出,国民收入与股市市值、外汇储备存在高度的相关,相关系数分别为0.9595、0.994,而且股市市值和外汇储备对货币需求量的影响都较小,现在进一步剔出这两个变量,重新回归可得方程为:

lnm1t=-0.2250+0.9292lnyt-0.2913lnret+0.1914lnet-0.0413lngt

t-统计值(-0.3640)(23.8034)(-7.0004)(1.8785)(-0.1940)

(5)

lnm2t=-1.4794+1.174lnyt-0.1555lnrdt-0.0452lnet-0.0756lngt

(6)

对方程(5)和(6)的残差进行单位根检验,结果见表3。

表3 残差ADF单位根检验结果

从表中可知,方程(5)、(6)的残差均在1%显著性水平下拒绝原假设,表明残差不存在单位根,是平稳序列。因此,方程(5)、(6)的回归不是虚假回归,为协整方程,分别代表nmlt,lnm2t的长期货币需求函数。

(三)Granger因果关系检验

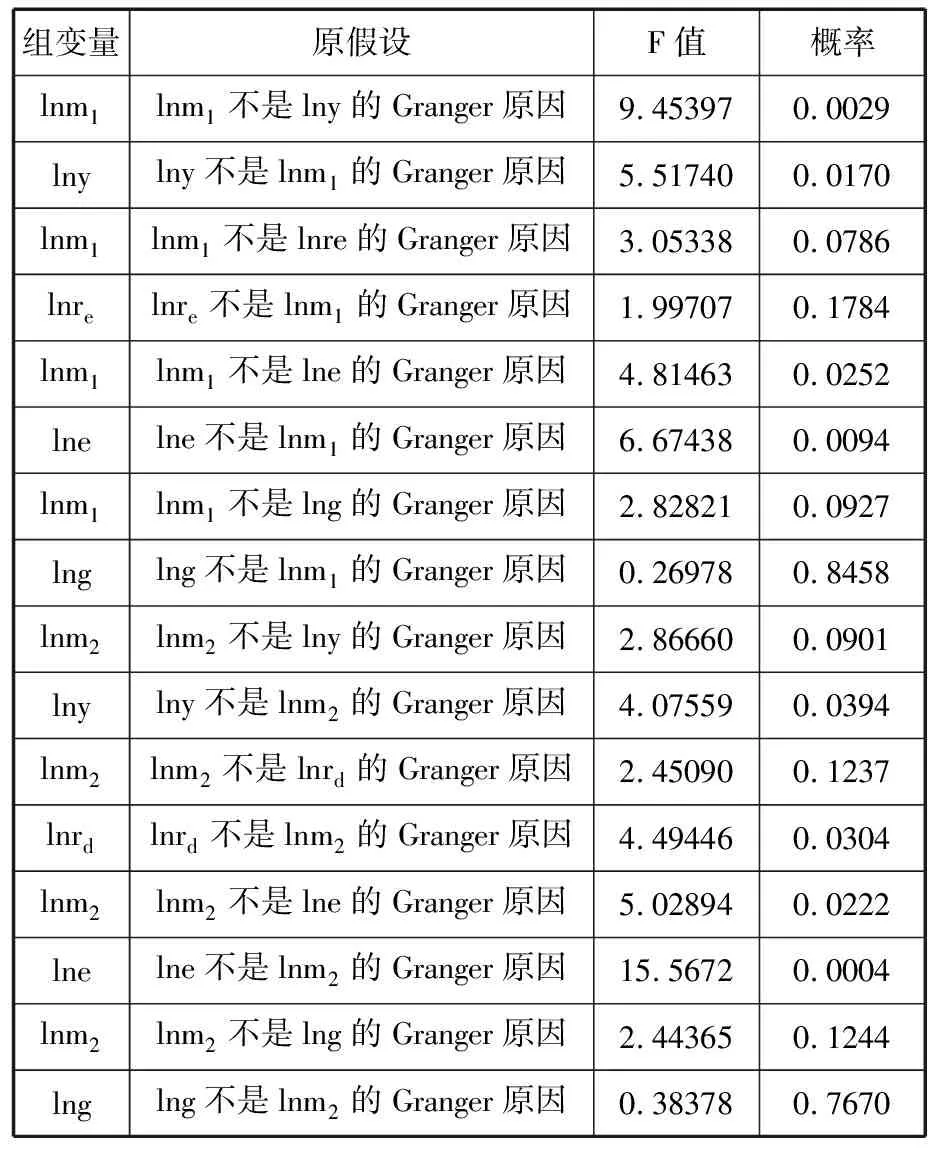

协整检验结果表明货币需求量与各变量存在长期稳定的均衡关系,但是这种均衡关系是否构成因果关系,还需要进一步验证。本文采用组检验方法,通过分析选取最优滞后长度,并统一选取滞后长度P=3对各变量进行验证,得到结果见表4。

首先从狭义货币量来说。狭义货币量m1与国内生产总值yt、实际汇率et在5%的显著性水平下互为Granger原因。在10%的显著性水平下,狭义货币量m1t是活期存款利率ret、基尼系数gt的Granger原因,这和前面货币需求函数采用的经验模型有一定程度的差异。再从广义货币量来看,实际国内生产总值yt、一年期定期存款利率rdt在5%的显著性水平下是实际广义货币量m2的Granger原因,而实际人民币汇率et与实际广义货币量m2t在5%的显著性水平下是互为Granger原因。但在10%的显著性水平下,基尼系数gt不是实际广义货币量m2t的Granger原因,实际广义货币量m2t也不是基尼系数gt的Granger原因。

表4 Granger因果关系检验结果

从上述结果分析可知,货币需求函数在选取关系模型时,不能完全依靠前人的研究成果,更多需要科学的计量分析,这样才能保证变量之间因果关系的准确性以及模型对实际问题的反映更加吻合。在前文采用的模型中,把基尼系数作为制度性因素来考虑它对货币需求量的影响存在一定问题,现在把基尼系数这一因素去掉重新回归可得结果:

lnm1t=-0.1328+0.9258lnyt-0.2909lnret+0.1820lnet

t-统计值(-0.3460)(27.3275)(-7.2058)(2.0938)

(7)

lnm2t=-1.3065+1.1674lnyt-0.1554lnrdt-0.0619lnet

t-统计值(-6.2192)(102.5763)(-9.7377)(-1.1601)

(8)

此外还可以通过Eviews 6.0软件对回归方程的拟合值、实际值进行比较,拟合的效果也比较理想。

(四)误差修正模型(ECM)

由于经济的复杂性,货币需求量的长期稳定性与短期的波动性相互存在,为了描述短期货币需求函数的波动性,建立如下的误差修正模型:

Δlnm1t=β10+β11Δlnyt+β12Δlnret+β13Δlnet+β14Δecm1(t-1)+ε1t

(9)

Δlnm2t=β20+β21Δlnyt+β22Δlnret+β23Δlnet+β24Δecm1(t-1)+ε2t

(10)

其中ecmi(t-1)为误差修正项。从理论上分析,一般βi4的值小于零,因此若t-1时刻lnmit大于长期均衡解,ecmi(t-1)为正,则βi4ecmi(t-1)为负,使得Δlnmit减少;若t-1时刻lnmit小于长期均衡解,ecmi(t-1)为负,则βi4ecmi(t-1)为正,使得Δlnmit增大。这是误差修正模型的优点所在。

通过对上述模型最小二乘法回归,可得到回归方程为:

Δlnm1t=0.0458+0.7431Δlnyt-0.1340Δlnret+0.2653Δlnet-1.1830ecm1(t-1)

t-统计量(1.696304)(4.740665)(-3.553753)(2.617612)(-6.621204)

(11)

Δlnm2t=0.0182+1.0579Δlnyt-0.1413Δlnrdt+0.0142Δlnet-0.8225ecm2(t-1)

t-统计值(0.8148)(7.5889)(-4.8241)(0.1855)(-3.2994)

(12)

从回归方程可知,两方程的拟合优度还是可以接受的,其他检验整体方程的统计指标也较好,误差修正项系数分别为-1.1830 和-0.8225,符合反向修正机制。总体而言,该回归方程是可以被接受的。

五、结论与政策建议

(一)结论

1.在回归方程中,国民收入对货币需求的影响呈显著的正相关,利率对货币需求的影响存在着负相关,这与理论分析也是吻合的。但股票市值、基尼系数、汇率对狭义货币需求和广义货币需求的影响并不一致,这主要是由于我国货币市场与资本市场的发展进程和我国目前社会发展的现实情况之间存在一定程度的不协调,以及我国经济环境的过于复杂所致。

2.股票市值对货币需求的影响存在不确定性。米尔顿·弗里德曼(1988)根据美国1961~1986 年的季度数据,对股票价格的货币需求效应进行了实证分析,研究表明美国的股票价格对货币需求正相关;而范方志、赵明勋(2005)在《当代货币政策: 理论与实践》一书中则利用向量自回归和脉冲响应函数分析,指出股票流通市值与M1、M2的需求成负相关。从上面的回归方程来看,股票市值与M1正相关,与M2负相关,这在一定程度上是由于M1、M2的流动性不同,以及我国股市的不稳定,存在大量的投机者,当股市上涨,流动性强的准货币进入股市,而流动性较弱的未能及时进入。从长期表现来看,M1流动较强能够迅速做出反应,与股市有着一致的动向,表现正相关,而M2缺乏流动性,当股市上涨时未能及时把握时机,等这部分资金进入股市时已经开始朝熊市发展,也就表现出负相关。

3.我国外汇储备的快速增长并不像理论上那样能够对货币需求带来显著影响,或许可以从外汇储备增加的原因来加以分析。外汇储备增加主要来源于经常项目顺差,而经常项目顺差的一个重要组成部分贸易项目顺差已经计算在GDP之内。

4.经过格兰杰因果关系检验以及误差修正模型的分析,无论是从长期看还是从短期来分析货币需求函数,M1相比M2,各个因素的弹性系数更小,也就是说各个因素的变化对M1的影响更小,表明M1的稳定性较M2要好。

虽然在模型中有一些变量对货币需求量的影响系数非常小,但在复杂的经济环境中往往正是因为一些细小的变量造成巨大的损失,这也是本文采用多个因素来分析货币需求函数的原因。在实际考察货币需求函数时,关键在于综合各个变量对需求量的整体影响,从宏观上把握问题的要点,这样才能更好地制定及执行宏观政策。

(二)政策建议

1.利率是货币政策调控的重要工具,利率对货币需求的影响仅次于国民收入,必须加大对利率的重视程度。2008年金融危机以来我国股市一直起伏不定,此外一些民用商品(生活必需品)由于热钱的涌入,导致CPI持续处于较高的位置,这对我国经济的长期稳定发展造成一定的影响。期间,国家对利率的多次调整对股市、民生问题等方面所起的作用并不明显,这都说明我国利率改革过程中存在问题,我国必须进一步推进利率市场化改革,提高利率对经济的杠杆作用,充分发挥利率的政策效应。

2.货币政策的使用,采用M1作为中介目标更为理想。首先,从货币需求模型的长短期回归结果可以看出,M1的稳定性更好。这样,在一个相对稳定的货币政策框架下,经济环境的稳定性也就有一定的保证,这反过来保证了M1的稳定性。其次要想保证货币政策发挥其功效,必须疏通传导渠道,提高市场化程度,降低政府直接干预程度,保证市场经济的稳定运转。第三就是货币政策应该充分结合CPI和GDP等因素的实际情况相机调整。

3.无论是长期还是短期货币函数,根据货币需求确定货币政策运行的依据,最终还是要着眼于现实经济环境。特别是我国当前处于改革的深水区,必须加快制度创新。一方面提高政策的可信度,另一方面深化金融改革,增加金融产品,扩大居民的投资渠道,加强金融监管,保证广大群众的利益。而在实际的操作中,可以尝试从西方国家的经济历程中找到些许的线索,为我国各方面的改革做出指引,这对处于改革深水区的我们或许可以起到一定的作用。

参考文献:

[1]S Arango, M I Nadiri. Demand For Money In Open Economics[J].Journal of monetary Economics,1981,(7):69-83.

[2]S Carpenter, J Lange. Money Demand and Equity Markets[C].Finance and Economics Discussion Series,2003.

[3]T Choudhry. Real stock prices and the long-run money demand function: evidence from Canada and the USA[J]. Journal of International Money and Finance, 1996, 15(1):1-17.

[4]M Friedman. Money and the Stock Market[J]. Journal of Political Economy, 1988,96(2):221-245.

[5]S Hafer, A M Kutan. Economic Reforms and Long-run Money Demand in China: Implications for Monetary Policy[J]. Southern Economic,1994,60(4):936-945.

[6]范方志,赵明勋.当代货币政策:理论与实践[M].上海:上海三联书店,2005.

[7]蒋瑛琨,赵振全,刘艳武.中国货币需求函数的实证分析[J].中国软科学,2005,(2):24-31.

[8]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2010.

[9]蒲艳萍,李 权.外汇储备对我国货币供应量的影响[J].统计与决策,2006,(8):99-201.

[10]唐 平.基于多变量的中国货币需求函数实证分析[J].财经科学,2007,(6):9-15.

[11]万晓莉,霍德明,陈斌开.中国货币需求长期是否稳定?[J].经济研究,2010,(1):39-54.

[12]王国松,杨 扬.国际资本流动下我国货币需求函数稳定性检验[J].财经研究,2006,(10):17-26.

[13]汪红驹.用误差修正模型估计中国货币需求函数[J].世界经济,2002,(5):55-61.

[14]肖卫国,袁 威.股票市场、人民币汇率与中国货币需求[J].金融研究,2011,(4):52-64.

[15]项后军,孟祥飞,潘锡泉.开放框架下的中国货币需求函数稳定性问题研究[J].经济评论,2011,(5):47-56.

[16]谢富胜,戴春平.中国货币需求函数的实证分析[J].金融研究,2000,(1):24-29.

[17]易行健.关于中国股票市场对货币需求总量与结构影响的分析[J].经济科学,2004,(6):38-47.

[18]赵明勋.中国股票市场发展与货币需求实证研究[J].财贸研究,2005,(2):60-67.

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

法人(2014年1期)2014-02-27 10:40:58