我国城镇职工收入分配差距的现状研究

——基于泰尔指数的视角

2014-04-01 05:19:26朱自良

郑州航空工业管理学院学报 2014年1期

朱自良

(华东师范大学 公共管理学院,上海 200062)

改革开放30多年以来,我国的社会经济迅速发展,GDP总量已经位居世界第二位。在经济“蛋糕”做大的情况下,如何分好这块“蛋糕”成为了我们目前所面临的最重要的问题。党的“十八大”对我国的收入分配政策提出了新的要求,在新的形势下提出“到2020年要实现城乡居民人均收入比2010年翻一番”。虽然我国现行分配政策在过去一段时间对收入分配产生了重大的积极影响,但是,这些收入分配政策还存在一些问题,比如初次分配过于关注效率,再次分配的功能日益退化;地区之间收入分配差距日益扩大;城乡之间以及城镇内部收入分配不公平等。其中,由于城镇职工所在的企业性质不同所导致的收入分配不公平现象尤其引人关注,为实现“十八大”所提出的收入分配目标,对城镇职工收入分配公平性和差距的研究就显得十分必要。

一、我国居民收入分配的历史及现状分析

在改革开放以前,我国收入分配主要是平均分配主义,这种分配政策强调收入分配的公平性,所以,在1978年之前,整个社会的基尼系数介于0.16至0.17之间。①随着改革开放的不断发展,我国收入分配政策也逐渐向效率倾斜,这种收入分配政策的发展必然会导致收入的两极分化,国家统计局公布的历年基尼系数也证明了这一点。我国2003年的基尼系数为0.479,2007年的基尼系数是0.484,2008年的基尼系数则达到了最大值,为0.491。②从统计数据可以看出,改革开放以来,我国居民的收入分配差异出现了较大变化,居民的收入分配差距进一步拉大。

为了实现“十八大”所制定的收入翻番目标,就必须要解决目前收入分配差距不断扩大这个问题。从我国经济发展的“两元结构”来看,居民收入分配也呈现出板块状结构,即城镇居民收入分配和农村居民收入分配。其中,城镇居民收入分配又可以进一步细分为:城镇职工收入分配和城镇非职工居民收入分配,而且在城镇居民收入分配中,城镇职工收入分配占据了绝对的比重,因此,对城镇职工收入分配现状的研究就显得非常必要。

二、城镇职工收入分配差距现状研究的范围

在研究城镇职工收入分配差距现状时,应当将城镇职工按照一定的标准进行划分,以便系统地对其收入分配差异现状进行分析。在进行划分时,不同标准可以划分出不同的城镇职工就业类型。

按照性别标准划分时,城镇职工的就业类型可以划分为男性和女性;按照年龄标准划分时,城镇职工就业类型可以划分为青年就业群体、中年就业群体和老年就业群体;按照其所处的企业性质标准进行划分时,城镇职工就业可以划分为国有单位就业群体、城镇集体单位就业群体、股份合作单位就业群体、联营单位就业群体、有限责任公司就业群体、股份有限公司就业群体、港澳台投资单位就业群体、外商投资单位就业群体、其他单位就业群体。

通过以上分析可知,不同的划分标准可以划分出不同的城镇职工就业类型,就业类型划分的越细致就越有利于在微观层面进行对比分析。所以,本文在分析城镇职工收入分配差距现状时,主要依托城镇职工所处的企业性质这一标准进行划分,即将城镇职工的就业类型划分为国有单位就业群体、城镇集体单位就业群体、股份合作单位就业群体、联营单位就业群体、有限责任公司就业群体、股份有限公司就业群体、港澳台投资单位就业群体、外商投资单位就业群体、其他单位就业群体。

三、城镇职工收入分配差异的泰尔指数

在对城镇职工收入分配差距现状进行研究时,本文引入泰尔指数作为对比分析的指标。泰尔指数(Theil index)又称泰尔熵标准(Theil’s entropy measure),是泰尔(Theil,1967)依据信息技术中的相关理论提出来的,其主要是用来反映不同地区或者人群的收入分配不平等性的指标。泰尔指数越小,表示收入分配的不平等程度越低,也即收入分配越公平;泰尔指数越大,表示收入分配的不平等程度越高,也即收入分配越不公平。

泰尔指数的计算如(1)式,其中Wage表示不同性质企业的城镇职工总的工资水平,Wagei表示第i种性质企业的城镇职工总的工资水平,Count表示不同性质企业的城镇职工总的就业人数,Counti表示第i种性质企业的城镇职工总的就业人数,其中i为国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、港澳台投资单位、外商投资单位、其他单位。

(1)

从泰尔指数的计算公式可以看出,泰尔指数的大小受到某种性质企业城镇职工工资总额的影响,也受到该种性质企业城镇职工的就业人数的影响。泰尔指数既可以衡量某种性质企业内部收入分配的不平等性,也可以衡量不同性质企业之间的收入分配的不平等性,另外还可以从总体上衡量收入分配不平等性的变化情况。由此可见,泰尔指数是衡量收入分配不平等程度的综合性指标,对研究城镇职工收入分配差距现状有着较强的参考意义,下面本文将依托泰尔指数对我国城镇职工收入分配差距现状进行实证研究。

四、城镇职工收入分配差距现状的实证研究

进行实证研究时,首先对实证研究的过程进行概述,包括泰尔指数的运算过程以及泰尔指数运算公式的分解等,其次是根据实际数据,利用泰尔指数公式进行运算,得到实证研究的结果。

(一)城镇职工收入分配差异性现状实证研究的过程

在对城镇职工收入分配差距现状进行实证研究时,根据泰尔指数的可分解性和可列可加性,将泰尔指数进行进一步的细分,泰尔指数可以被分解为9个不同性质企业的子泰尔指数,如式(2)到式(10)。

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

Tg、Tc、Th、Tl、Ty、Ts、Tt、Tw、Tq分别表示国有单位就业群体、城镇集体单位就业群体、股份合作单位就业群体、联营单位就业群体、有限责任公司就业群体、股份有限公司就业群体、港澳台投资单位就业群体、外商投资单位就业群体、其他单位就业群体的泰尔指数。

根据(2)至(10)式所计算得到的子泰尔指数,可以计算出衡量这些不同性质企业其内部的收入分配不平等性的泰尔指数Tx,也即式(11):

(11)

同时也可以得到计算不同性质企业之间收入分配不平等性的泰尔指数,也即式(12):

(12)

根据式(11)和式(12)可以推算出衡量不同性质城镇职工收入分配不平等性的总体泰尔指数TU,也即式(13)。

TU=TZ+Tx

(13)

通过以上公式,依据中国统计年鉴上有关数据,其计算结果如表1、表2、表3,表1、表2、表3分别反映的是2000年至2011年之间不同性质企业内部收入分配泰尔指数、不同性质企业之间收入分配泰尔指数以及总的泰尔指数的计算结果。其中表1中结果是根据式子(11)计算得来,表2中结果是根据式子(12)计算得来,表3中结果是根据式子(13)计算得来。

表1 2000年至2011年衡量不同性质企业内部收入分配不平等性泰尔指数

表2 2000年至2011年衡量不同性质企业之间收入分配不平等性泰尔指数

(二)城镇职工收入分配差距现状实证研究的相关结论

通过分析上述各个层面泰尔指数的计算结果可以得出如下一些结论:

1.不同性质企业内部收入分配差距在逐步缩小

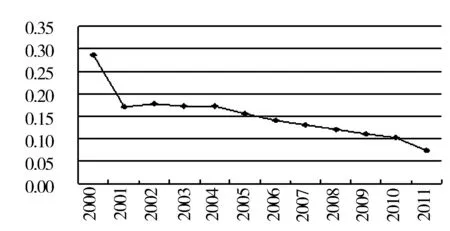

通过对表1计算结果的分析可知,不同性质企业内部城镇职工之间的收入分配差异在逐步缩小。2000年,衡量在不同性质企业就业的城镇职工的收入分配不平等性的泰尔指数为0.29,而到了2011年,这一数据已经下降为0.07,其下降的比例达到了75.86%,由此可以看出,不管是国有单位、城镇集体单位、股份合作单位和联营单位,还是公司制单位、外商投资单位和其他单位,在这些不同性质企业内部就业的城镇职工,其收入分配的不平等性在逐步的下降,也即,其收入差距在逐步缩小。图1对此给出了更加直观的证明。

图1 2000年至2011年衡量不同性质企业内部收入分配不平等性泰尔指数变化趋势

2.不同性质企业之间的收入分配差距在逐步缩小

通过对比表2的计算结果可知,在不同性质企业就业的城镇职工之间的收入分配差距在逐步缩小。2000年衡量在不同性质企业就业的城镇职工之间收入分配不平等性泰尔指数为0.6,而在2011年,这一数字下降为0.33,其下降的比例为45%。由此可以看出,在某种性质企业就业的城镇职工,其与在另一种性质企业就业的城镇职工相比,他们之间收入分配差距在逐步缩小,但是其缩小的程度不及在同种性质企业就业的城镇职工收入分配缩小的程度,见图2。

图2 2000年至2011年衡量不同性质企业之间收入分配不平等性泰尔指数变化趋势

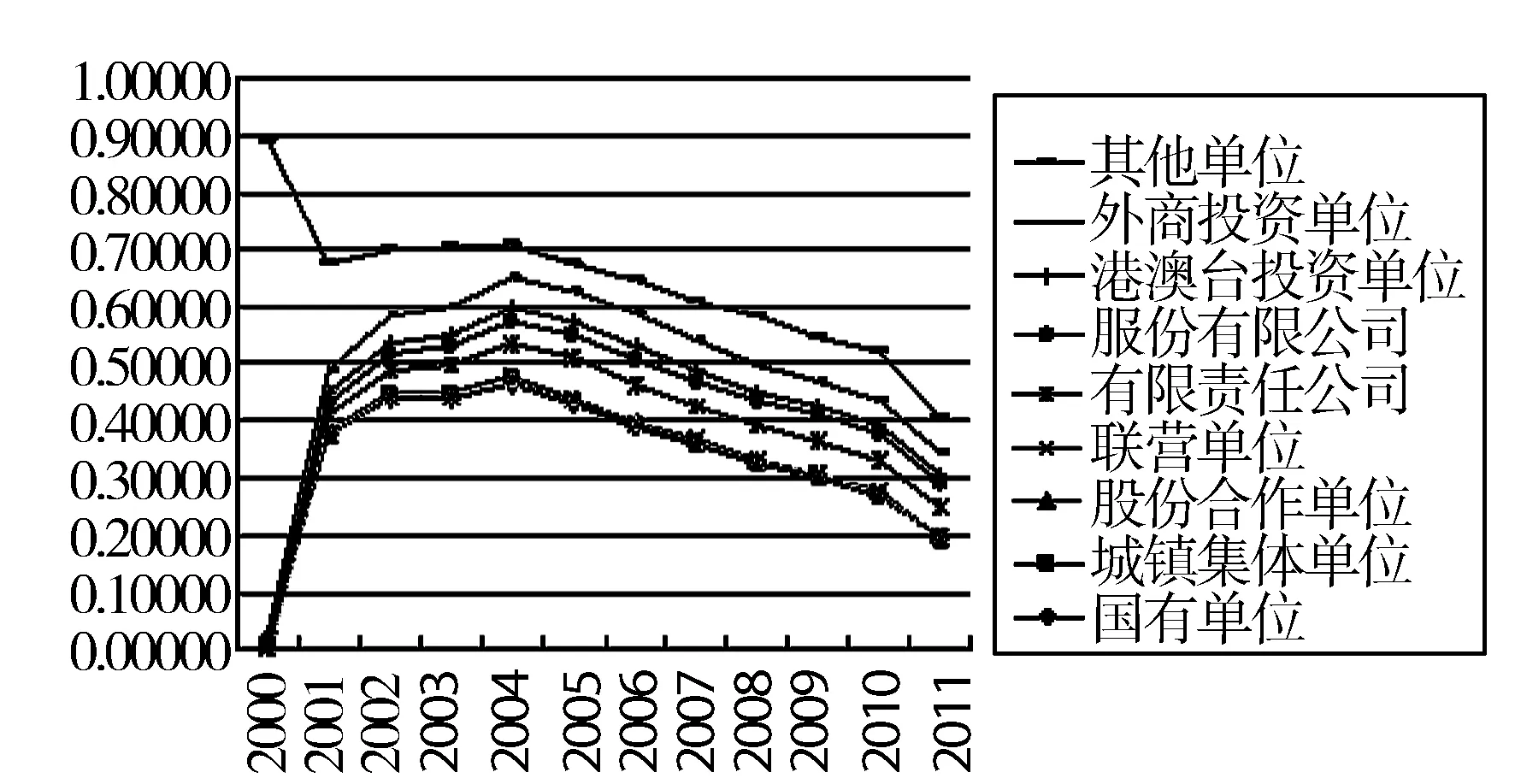

3.在各种性质不同企业就业的城镇职工收入分配差距的变化并不一致

在总体上考虑了不同性质企业内部和企业之间的收入分配差异变化趋势后,有必要从其内部结构上进行进一步分析,以明确哪些性质企业的收入分配差异在扩大,哪些性质企业收入分配差异在缩小,以便为将来的收入分配调节政策提供更加明晰化的建议。图3从总体上显示了我国城镇职工内部在各组成部分上的收入分配差异的变化。

图3 我国城镇职工内部在各个组成部分上的收入分配差异的泰尔指数变化趋势

从图3可以看出,在2000年至2011年之间,国有单位就业群体、城镇集体单位就业群体、股份合作单位就业群体、联营单位就业群体、有限责任公司就业群体、股份有限公司就业群体、港澳台投资单位就业群体、外商投资单位就业群体的泰尔指数先经历了一个急剧的扩大过程,然后在2004年前后开始逐步回落,而其他单位就业群体的泰尔指数则处于一直下降状态。由此可见,在各种性质企业就业的城镇职工收入分配差距的变化并不一致,这种变化的不一致,一方面导致国有单位就业群体、城镇集体单位就业群体、股份合作单位就业群体、联营单位就业群体、有限责任公司就业群体、股份有限公司就业群体、港澳台投资单位就业群体、外商投资单位就业群体之间收入分配差距的扩大;另一方面,也使得其他单位就业群体之间的收入分配差距逐渐缩小。

五、完善我国收入分配的建议

通过以上的分析可知,在过去12年里,在不同性质企业就业的城镇职工,其收入分配的总体差异在逐渐缩小,但是从微观角度考虑,大多数企业城镇职工之间的收入分配差异却经历了先升后降的过程,并且从目前的数据来看,其下降的幅度低于其上升的幅度,也就是说对在某些性质的企业就业的职工来说,其收入分配的差距相比12年前有所扩大。针对这些情况,在以后继续深化收入分配改革过程中,要综合考虑不同性质企业城镇职工收入分配的现状,狠抓收入分配差距日益扩大的重点领域,并且应适当将收入分配向公平性倾斜。由于过去几年的收入分配改革部分地降低了某些企业收入分配的泰尔指数,所以深化分配改革时还应坚持原有收入分配改革政策,加强对重点领域和行业收入分配干预力度。

注释:

①该数据来自美国学者阿尔德曼(Alderman)和桑丁(Santin)(1987)的研交据告,这份报告是基于对我国1978年的收入分配进行测算得出.

②历年基尼系数的数据来源于中华人民共和国国家统计局官方网站.http://www.stats.gov.cn.

参考文献:

[1]郑长德.中国金融发展地区差异的泰尔指数分解及其形成因素分析[J].财经理论与实践,2008, (154):7-13.

[2]康晓娟,杨冬民.基于泰尔指数法的中国能源消费区域差异分析[J].资源科学,2010,(3):485-489.

[3]文 雯.现阶段我国收入分配不公的来源及其经济社会影响——基于 CGSS2006 的微观测量分析[J].2013,(2):120-131/144.

[4]刘嗣明,李 琪.党的十八大收入分配理论与政策的研究——背景、创新及政策[J].宁夏社会科学,2013,(2):31-35.

[5]贺 臻.收入分配的帕累托最优曲线标准[J].郑州航空工业管理学院学报,2013,(2):106-108.

[6]李虹莹.产业结构演变对收入分配的影响研究——基于行业面板数据的分析[D].浙江大学经济学院,2013.

猜你喜欢

小读者(2021年20期)2021-11-24 07:18:20

小读者·爱读写(2021年10期)2021-11-05 22:45:34

经济技术协作信息(2018年7期)2019-01-14 03:05:30

家庭影院技术(2018年3期)2018-05-09 07:06:36

思维与智慧·下半月(2018年1期)2018-01-24 06:03:50

知识经济·中国直销(2017年8期)2017-09-05 09:52:53

中国卫生(2015年5期)2015-11-08 12:09:58

时代风采(2015年9期)2015-06-15 21:19:18

当代工人(2014年23期)2015-01-19 07:46:25

党建文汇·上(2014年4期)2014-07-04 22:52:06