小微企业资金约束供应链中的协调融资

——基于核心企业的功能价值视角

2014-03-20 05:14窦亚芹白少布吴文杰

技术经济与管理研究 2014年6期

窦亚芹,白少布,吴文杰

(1.南京工程学院经济与管理学院,江苏 南京 211167; 2.南京航空航天大学经济与管理学院,江苏 南京 210016;3.中南财经政法大学MBA学院,湖北 武汉 300071)

小微企业资金约束供应链中的协调融资

——基于核心企业的功能价值视角

窦亚芹1,2,白少布1,吴文杰3

(1.南京工程学院经济与管理学院,江苏 南京 211167; 2.南京航空航天大学经济与管理学院,江苏 南京 210016;3.中南财经政法大学MBA学院,湖北 武汉 300071)

小微企业资金流瓶颈带来的供应链短板效应不仅成为制约其自身创新发展的桎梏,而且威胁到所在供应链的稳定性和竞争力。根据供应链中核心企业在协助小微企业解决资金约束问题过程中发挥的协调功能,提出了供应链融资协调模式,并对协调模式解决小微企业融资问题的作用机理进行了分析。针对协调模式运作中可能存在的权力配置和运作效率问题,进一步从共同财产权、信息共享和利润分配等方面探讨了使协调模式良性运作的机制设计。

小微企业;供应链融资;融资成本;交易费用

一、引言

当前经济环境下,小微企业已经成为一国经济增长和社会发展的重要力量,在孵化大中型企业集团、吸纳劳动就业和推动技术创新等方面发挥着重要作用。十八大报告提出“要支持小微企业特别是科技型小微企业发展”的战略方针。显然,充分而有效率的金融支持是小微企业创新发展的基本前提。然而,一方面,小微企业信用等级低、可抵押资产少、财务不健全等固有局限不能满足银行的抵押担保要求,难以从正规金融渠道获得金融资本;另一方面,大多数小微企业处于初创期或成长初期,不符合上市和发行债券的条件,无法从资本市场获得社会资本。因此,在当前市场竞争不断加剧的经济形势下,供应链中的小微企业普遍存在资金不足的问题,难以根据市场需求达到最优生产量或订购量。显然,这对众多高成长性的小微企业影响更大,如果其潜在需求量高,但在资金约束下将被迫放弃大量订单,不仅会失去发展契机,还会导致供应链内部供销断裂,引发产品价格波动,殃及整条供应链的绩效。若资金短缺的小微企业通过外部银行注入资金或供应链内部资金富余的大型核心企业让渡资金获得财务资源,实现融资服务与营运管理的相互协同,则可能会创造供应链新价值。

21世纪的竞争已经从单个企业上升到企业所处的供应链层面。小微企业资金流瓶颈带来的供应链“木桶短板”效应及高昂的融资成本,不仅成为制约其自身快速发展的桎梏,而且威胁到所在供应链的稳定性和竞争力。近年来,在企业实践的推动下,供应链中资金流的优化和整合引起国内学者和业界专家的广泛关注,提出了“融通仓”、“保兑仓”、“金融物流”和“供应链金融”等概念。“中外运”和“中国储运”等与商业银行合作开展的“融通仓”等物流金融服务模式;深发展银行与供应链中核心企业合作开展的“应收账款融资”、“保兑仓”等供应链金融服务模式,为解决小微企业融资困境提供了成功的解决方案。这些实践的主要思想是依靠第三方物流或供应链中的核心企业与金融机构的紧密合作,为供应链中的小微企业提供财务资源,实现供应链综合成本的降低,最终获得多方共赢的经济效果。随着供应链资金流协同管理的深入发展,实力雄厚的核心企业在供应链中扮演的角色越来越丰富,其运作效果会影响到供应链中小微企业的收益及供应链的整体绩效。由此,文章拟从核心企业的价值功能角度,研究小微企业资金约束供应链中核心企业帮助其解决资金不足问题的协和中可能发挥的角色及作用机理,同时从权力配置和效率角度探讨如何实现供应链融资模式的有效运作。

二、供应链中融资系统结构模式

为便于问题的分析,假设在由单一供应商和单一采购商组成的二级供应链中,实力雄厚的大型供应商在供应链中处于核心主导地位,下游资金不足的小微采购商处于从属地位,需要从资本市场寻求财务资源。根据核心供应商在小微企业融资过程中提供的价值不同,文章将供应链融资的系统结构区分成传统融资模式和协调融资模式。

1.传统融资模式

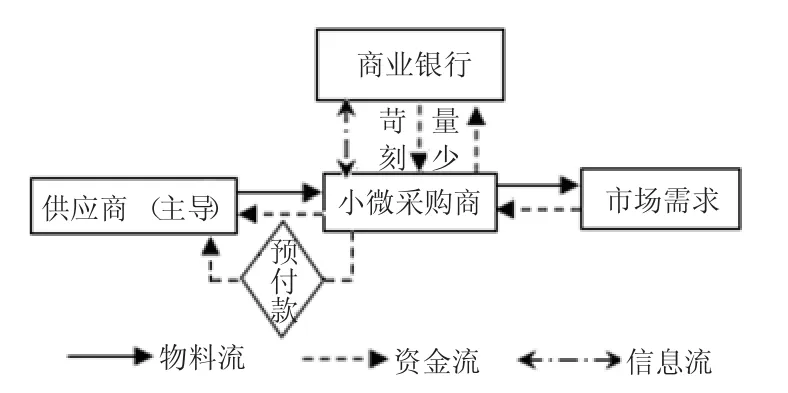

在传统的融资体系下,由于小微企业经营不规范,信息不对称程度较高,故银行会对其实施信贷配给[1]。钟田丽等(2011)提出微小型企业金融服务机制的内生性制度缺陷导致其融资市场的失灵[2]。因此,在传统融资模式中,商业银行对信用等级低的小微采购商往往会提出苛刻要求,给予的贷款利率高,提供的贷款额度小,甚至拒绝放贷。此外,在传统的供应链组织关系中,供应商与小微采购商之间是一种竞争关系,其提供的激励仅为产品供给服务,不会提供财务支持,而且基于成本控制和现金流优化的个体理性财务策略,处于供应链中核心地位的供应商可能会要求小微采购商提前付款,这种经济现象在合作程度较差的供应链中经常发生,部分大型企业集团甚至可以因此实现零营运资金成本和负现金流量周期。传统融资模式运作如图1所示。

图1表明,传统模式下,信息不对称和不确定因素的存在,使得信用等级低的小微采购商很难从商业银行获得贷款,尤其是当供应商要求小微采购商预付款实行资金挤压时,进一步加大了小微采购商的资金需求。处于弱势地位的小微企业或被迫选择高成本融资,或由于未能获得财务资源而选择退出供应链,无论哪种情形均会破坏供应链的稳定性,甚至导致供应链内部供销断裂,殃及整条供应链的绩效。

图1 传统模式运作流程图

2.协调融资模式

张义刚(2012)对资金约束零售商担保融资行为进行了比较研究,提出制造商担保融资模式下零售商选择融资和制造商愿意担保的订购量区间[3]。此外,作为供应链的终极受惠者,处于核心地位的供应商往往是供应链中最具全局观的成员,存在为供应链整体利益的优化做出主动安排和调整的强激励[4]。这些研究对供应商愿意为小微采购商提供融资担保或给予商业信用的原因提供了理论解释。在协调融资模式下,供应链中大型供应商与商业银行结成联盟,供应商在供应链中占有主导优势,掌握供应链中大多数环节的信息,可以协助银行监控小微采购商的实际营运,防范其融资道德风险。银行则通过供应商对整个供应链进行结构性授信,甚至由供应商对供应链中的小微采购商统一调拨贷款。某些情况下为实现供应链协同,资金实力雄厚的供应商甚至愿意利用自身的资金优势或银行贷款,为供应链中资金不足小微采销商提供商业信用,允许其延迟支付货款。运作模式如图2所示。

图2 协调结构模式运作流程图

协调模式下,商业银行成为供应商的财务战略伙伴,核心供应商演变为金融中介商,双方形成互信互利的紧密合作关系。供应商利用自身良好的信誉和强大的实力从银行获得向链条成员分配信用资源的授权,为整个供应链取得系统性融资。此模式下,供应商在供应链中将提供三种激励:供应商本身角色激励;金融中介服务商角色激励;供应链融资协调角色激励。

上述分析表明,传统模式下供应商将资金不足的小微采购商置于竞争对立面,甚至采用成本转移行为加大小微采购商的资金困境,容易导致供应链整体丧失竞争力,故传统模式存在较大的局限性。协调模式的显著特点在于核心供应商的参与使得银行从专注于对小微采购商的信用风险评估转变为对小微采购商与供应商的真实交易及供应链整体的信用风险评估。协调模式下,对商业银行而言,通过结构性授信为供应链成员提供一揽子融资解决方案,既方便从技术层面捆绑住客户群体,也有利于提高客户的忠诚度和竞争对手的进入门槛。另一方面,从供应链角度看,协调模式下供应商的协调角色是积极主动的,可以帮助资金不足的小微采购商从银行获得充足的财务资源,甚至通过商业信用向小微采购商让渡资金,实现供应链融资成本较大幅度的降低。因此,供应链融资协调模式可以更好地解决小微采购商的资金约束问题。

三、协调融资模式解决小微企业资金约束的作用机理

1.降低银行与小微采购商的信息不对称

大多小微采购商处于初创期,账务管理不透明,没有长期的信用记录备案,因而在传统融资模式下银企之间存在严重的信息不对称。为了防范小微采购商的道德风险,银行会设置严厉的贷款条件提高融资门槛,或收取较高的风险溢价。Jensen&Meckling较早将委托代理理论带入金融领域,认为不确定性、非对称信息以及不完全契约等因素的存在使得交易成本大量累积,故金融市场上的资本分配可能达不到帕累托效率[5]。根据委托代理理论,在信息不完全与非对称信息的经济环境中,银行无法观察到供应链中小微采购商的努力程度、其是否存在机会主义行为以及经营能力、风险大小、对待风险的态度等条件禀赋,小微采购商可能会利用自身拥有的信息优势,实现自我效用最大化。在协调模式中,由于核心供应商的介入,由之前商业银行与小微采购商之间基于借贷合约的委托代理关系派生出银行与核心供应商、核心供应商与小微采购商之间的双层委托代理关系,如图3所示。

图3 协调模式与传统模式的委托代理关系比较

供应商作为供应链的“信息集散中心”,对供应链中日常经营活动比较了解,在协助银行监控小微采购商的实际营运情况的同时,也优化了银行对小微采购商的信息不对称问题,由此可以免除融资合约中高昂的信息成本和风险溢价,从而帮助小微采购商缓解融资约束。

2.增强小微采购商信用自律意识

在核心供应商的主导协调下,供应链中企业之间往来交易频繁,关系密切,内部信息流动速度快,链内上下游企业间的交错信息均可以提供信息印证,故组织内的信息透明度会增强,容易防范链内节点企业的违约或叛逃行为。Kollock(1994)研究表明,良好声誉与信任呈正相关。在供应链内部交易中,声誉可以起到信息传递和制裁的作用,使得具有正面声誉的企业被赋予更多声誉,同时作为一种制裁机制,声誉还能够惩罚不诚实行为,一旦供应链内小微采购商出现不守信用的行为,则声誉将会受到影响,日后与其他企业和经济组织的合作机会便会大大减少,甚至可能面临核心资源渠道被切断的潜在风险,导致重要客户和供应商的流失,交易将面临更为严峻的信用条件。因此,协调模式中,供应链的内部监督机制可以防范小微采购商的道德风险,增强小微采购商的信用自律意识,提高企业守信的自觉性。而小微采购商信用改善不仅能够增加银行贷款的可获得性,且使得银行愿意以较低的利率给予其信贷融资。

3.解决小微采购商担保不足问题

资金安全性始终是商业银行放贷的第一大原则,为降低贷款风险,传统模式下银行会要求小微采购商提供足够的固定资产做担保。然而,巴曙松《报告》调查显示,九成以上的小微企业的个人资产规模在1000万元以下,其中82.5%的小微企业甚至没有厂房。因此,在传统模式下,小微采购商可用于担保的有效资产非常匮乏,担保不足制约了其从商业银行等正规金融渠道获取资金的途径。协调模式下,银行选择供应链作为合作伙伴是基于对核心供应商及供应链整体资信和商业前景评审的前提,只有信用等级优良的核心供应商和供应链才会获得银行一揽子的信用配给,配给的方式之一就是对核心供应商的间接授信。尽管核心供应商自身通常不受资金约束的困扰,但是其绩效直接受到供应链中其他成员的绩效影响,因此作为供应链的终极受惠者,核心供应商有动力为小微采购商的融资便利性和成本节约做出安排,包括凭借自身的良好信誉和高信用水平从银行获得向链条成员分配信用资源的授权,从而帮助小微采购商解决担保物不足的问题。某种程度上讲,协调模式下核心供应商对小微企业的融资承担着信用担保作用。

4.节约小微采购商信贷交易成本

储雪俭(2006)提出信息成本、合约实施的监督成本、产权的界定和保护成本以及来自交易安全性和市场不确定性的保险成本都属于金融交易成本的内容。小微采购商融资成本高的根源之一就在于银行信贷交易的成本高于以利差为主的交易收益,其中最主要的成本就是信息成本和监督成本。在协调模式下,由于核心供应商掌控供应链中大多交易环节,银行可以利用与核心供应商的合作关系,方便地通过核心供应商在供应链中的主导优势对小微采购商实施监管的便利以及通过其相关专业化技能来了解供应链内小微采购商的详细信息,有效地降低对小微采购商的信息搜集成本和监督成本。此外,银行通过核心供应商向供应链内多家企业提供结构性授信融资,既解决了银行不愿意对贷款额度小、交易频繁的单个小微采购商放贷的问题,又减少了企业的申请费用和银行的评估成本,故核心供应商的介入有助于从多个环节降低小微采购商的融资成本。

四、供应链协调融资模式的运作机制

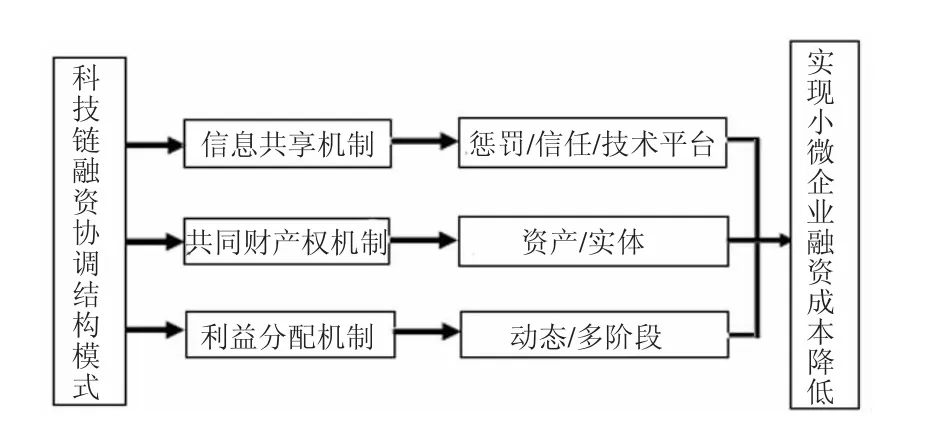

如前所述,运用供应链融资协调结构模式,可以帮助小微采购商缓解资金约束,降低融资成本,进而降低整个供应链的综合财务成本,创造供应链新价值。显然,只有当核心企业在供应链中有效地发挥协调角色,小微采购商才能借力于核心企业的协调功能,获得资金,并实现融资成本的降低。然而,要实现供应链协调模式的良性运作并非易事,因为供应链是一种虚拟的网络组织,核心供应商跨组织的权力控制使得供应链的运作不同于科层制企业,其本身存在内生性利益冲突、苛刻的协调要求等问题。在文章协调模式中,供应链协调模式运作中需要致力解决两个核心问题:权力与效率。首先,核心供应商在供应链中占主导地位,也是银行的财务合作伙伴,小微采购商则处于弱势的从属地位,这种权力格局有可能会使得核心企业借助银行利用其主导优势实现对小微采购商的经济盘剥。其次,在实际运作中,由于信息共享会增加投入成本、泄露商业机密等问题的存在,使得企业间的信息传递与共享机制很难达到企业边界之内的效率。第三,供应链内企业通力合作创造的供应链新增利润也会因为分配方案不完善、可操作性困难等原因而可能有失公允,导致供应链过早解体。

图4 供应链协调模式的运作机制

综合上述分析,要使得供应链融资协调结构更好地为小微采购商融资服务,必需解决组织结构运作中的权力和效率问题,以确保供应链协调模式能够科学有序地运作。本节从共同财产权、信息共享、利益分配三方面分析如何实现供应链协调模式的良性运作,具体运作机制如图4所示。

1.共同财产权机制

供应链协调融资模式本质上是一个多部门的内部市场,各参与主体间的行为协调不同于企业内部上下级的直接控制,同时又可以通过核心供应商的主导协调作用实施统一战略决策。为了克服供应链协调模式中权力配置可能引起的低效率问题,获得低于市场机制的交易成本水平,本文提出在协调结构模式运作中实施共同财产权机制,这里共同财产权可以体现为企业实体或单项资产等多个层面,比较典型的有存货类产品质押授信、预付款类产品担保授信、应收账款抵押授信等模式形成的单项资产的共同财产权,还有兼并控股和参股等形式,具体选择何种形式的共同财产权形式一般取决于核心供应商的发展战略。当核心供应商希望与小微采购商建立战略性伙伴关系,则在融资协调中会选择对其某项资产实施控制权比较适宜。当核心供应商希望控制小微采购商的技术等核心资源,或主导小微采购商的发展战略以便与其自身战略实现一致性匹配时,则可以在实施协调模式时采用战略性收购控股的形式,此时帮助小微采购商获得融资便成为核心企业的义务。此外,共同财产权对于解决供应链协调结构模式中企业间的信息共享问题以及各方利润协调问题同样具有重要的意义,既能保证组织内部资源整合优势,也会使得企业主体间的协作具有更大的可选择性。

2.高层次信息共享机制

供应链协调模式中,大型供应商的“信息集散中心”角色一定程度上为小微采购商获取融资解决了信息不对称问题。然而,要实现高层次的信息共享仍然比较困难,主要体现在组织动态性和技术复杂性两大方面。首先,供应链组织本身具有动态性和短暂性特点,甚至参与主体之间的合作可能是一次性的,合作利润刺激太小、投机的诱惑很大以及相互信任缺失都可能成为实现高层次信息共享的障碍。为了抑制企业投机行为,供应链协调融资模式中应该引入惩罚机制和声誉机制,以强化和提高企业的信用自律意识。其次,技术的复杂性也是制约供应链协调融资模式高层次信息共享的重要方面。政府公共信息平台、银行信息系统、供应链中节点企业的资源管理信息平台以及第三方物流企业的业务信息系统等,是供应链实现高层次信息共享的重要技术条件。目前,包括中国在内的大部分国家,供应链信息技术条件仍然薄弱,限制了组织内部信息共享的层次。要真正从技术层面上解决供应链高层次信息共享问题,银行、企业、物流以及政府等必须大力完善各节点的信息化和网络化建设,通过多方共同推动,构建出数据相互流转的公共信息平台。一旦协调融资模式实现了供应链内部高层次信息共享,无疑会减少银企间原本高昂的交易费用,使得小微采购商的融资约束得到缓解。

3.利益分配机制

供应链协调融资结构作为一种典型的利益驱动型虚拟组织模式,共同利益主要源于供应链综合财务成本的降低和流动性补充所带来的供应链运行的稳定性,并由此派生出来的新增商业利润,其中的利益分配机制是否合理直接关系到组织结构是否会产生冲突甚或解体。因此,如何制订公平、合理的分配方案是供应链协调融资模式成功运作需要解决的关键问题。刘松等(2005)指出虚拟企业供应链利益分配问题需要重点考虑公平合理的利益分配原则、导致的风险、可行的利益分配方案等内容[6]。刘书庆等(2007)提出基于投资额、满意度和实际贡献大小的虚拟企业综合利益分配方案[7]。文章认为,在供应链利益分配机制设计中应重点考虑三个方面:首先,在组建协调融资结构之初,遵循供应链团体合理性和个体合理性的基本前提,依据各节点企业可预测的产品投资成本及供应链风险分担状况确定授信额度和初始利益分配方案,如约定融资额度大的企业通过价格折扣、数量折扣等契约形式让利于融资额度小的企业。然后,根据实际运作过程中合作各方的成本投入、风险状况和实际努力水平的变化情况,对初始利益分配方案进行调整。最后,依据供应链各节点企业实际努力程度和贡献度大小,基于各节点企业满意度的评估结果确定最终利益分配方案。科学合理的利益分配机制能够促进供应链协调融资模式运作的长期性和稳定性,有利于小微采购商能够持久地获得低成本的财务资源,为供应链创造更多的价值。

文章对小微企业资金约束供应链的传统融资模式和协调融资模式进行了比较研究,分析了协调融资模式的优势及其解决小微企业资金约束的作用机理,并进一步探讨了协调融资模式的运作机制。供应商的协调融资模式可以帮助小微采购商摆脱营运资金约束,为供应链系统增加新的利润增长点。协调融资模式中,供应商的协调角色在帮助零售商获得营运资金的同时,提供了一种与小微采购商分享市场风险的机制,一定程度上降低了小微采购商的产品市场风险,可以激励小微采购商增加产品订购数量。供应商对小微采购商形成的风险共担效应,会更大程度上激发小微采购商开拓产品市场的潜力,促进供应链内部的产能资源和客户需求达到最佳水平,从而有利于提高供应链的整体绩效和竞争优势。

[1]Stiglitz J.E,Weiss A.Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981,71(3).

[2]钟田丽,孟晞,秦捷微.小型企业互助担保运行机制与模式设计 [J].中国软科学,2011,10:138-145.

[3]张义刚,唐小我.供应链融资中的制造商最优策略 [J].系统工程理论与实践,2013,33(6):1434-1440.

[4]深圳发展银行中欧国际工商学院供应链金融课题组.供应链金融:新经济下的新金融 [M].上海远东出版社,2010.

[5]Jensen M.,Meckling W.Theory of The Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[6]刘松,宋加升.基于虚拟供应链的可拓利益分配方法研究 [J].管理科学,2005,18(2):14-20.

[7]刘书庆,杨帆.基于虚拟企业运作模式的合作伙伴利益分配方案研究 [J].科技进步与对策,2007,24(10):31-36.

(责任编辑:WD)

Financing Coordination Mode and Operating Mechanism in Supply Chain of Cash Constraint of Small and Micro Businesses——Based on Functionality Value Perspective of the Core Business

DOU Ya-qin1,2,BAI Shao-bu1,WU Wen-jie3

(1.School of Economics and Management,Nanjing Institute of Technology,Nanjing Jiangsu 211167,China; 2.School of Economics and Management,Nanjing University of Aeronautics and Astronautics,Nanjing Jiangsu 210016,China;3.MBA Collage,Zhongnan University of Economics and Law,Wuhan Hubei 430073,China)

Cash flow bottlenecks of small and micro businesses cause short-board effect in the supply chain,which is not only a constraint to their innovation and development and also a threat to the stability and competitiveness of the supply chain. According to coordination function which the core enterprise reduces financing costs of science and technology small and micro businesses in supply chain,we propose supply chain financing coordination mode and analyze the mechanism which can reduce financial cost of science and technology small and micro businesses.Furthermore,we discuss mechanism design about the healthy functioning of the coordination mode from the common property,information sharing and profit distribution pattern,as there exists power and efficiency problem for core business in coordination model.

Small and micro businesses;Supply chain financing;Financing costs;Transaction costs

F275

A

1004-292X(2014)06-0114-05

2014-02-12

江苏省高校哲学社会科学基金项目(2011SJB630026,2013SJD630024);南京工程学院创新基金项目(CKJ2011008);南京工程学院创新基金重大项目(CKJA201208)。

窦亚芹(1973-),女,江苏姜堰人,博士研究生,副教授,研究方向:供应链管理;

白少布(1966-),男,内蒙古通辽人,博士,教授,主要从事供应链管理、企业管理研究;

吴文杰(1967-),男,台湾台南人,博士,兼职教授,主要从事经济贸易研究。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

商业经济研究(2019年10期)2019-05-24

瞭望东方周刊(2018年4期)2018-02-01

现代企业文化·理论版(2017年17期)2018-01-08

邢台学院学报(2016年4期)2016-02-28

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

创业家(2015年6期)2015-02-27

中国管理科学(2014年8期)2014-04-10