跨境云计算的国际税收问题

2014-03-14 08:39张丽芳厦门大学福建厦门361005

国际税收 2014年8期

张丽芳(厦门大学 福建 厦门 361005)

跨境云计算的国际税收问题

张丽芳(厦门大学 福建 厦门 361005)

跨境云计算商业模式从概念到实践都引发了国际税收管辖权的冲突,给常设机构的认定、利润归属以及收入来源国的税收管理带来了前所未有的挑战。本文旨在梳理云计算的基本概念和主要模式,分析现行国际税收框架和范式在跨境云计算模式中的有限适用性,并对未来云计算的征税模式进行展望。

云计算 虚拟常设机构 预提税

云计算是数字经济下的一种新型服务模式,由于其刚刚兴起不久,国际社会和各国税务当局还没有形成相应的征税框架和具体操作流程,基本上仍然停留在套用针对一般性电子商务活动的征税方案上。大多数国家仍然以现行OECD范本为指导,许多发展中国家甚至还没有把这一问题提上议事日程。但可以预见,在不久的将来,规范对云计算征税将成为大势所趋。为此,笔者尝试抛砖引玉,探讨云计算这种被业内称为“突破性技术商业化”模式带来的税务影响以及破解思路。

一、云计算——数字经济发展的新趋势

(一)云计算的基本概念与特征

2006年8月9日,谷歌首席执行官施密特首次提出“云计算”(Cloud Computing)的概念,经过七年多的发展,云计算已经从一个前沿的技术概念演变成一种快速成长的商业模式。所谓云计算,简单而言就是将数据处理由单机运算转换为服务器集中运算,好比是从古老的单台发电机模式转向了电厂集中供电的模式,意味着计算能力也可以作为一种商品进行流通,结果就像煤气、水电一样,取用方便,费用低廉。

迄今为止,云计算的概念并没有完全统一,各界对其内涵和外延的理解也不尽相同。其中,以美国国家标准技术研究院NIST(National Institute of Standards and Technology)提出的概念的认同度最高。NIST认为,云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络、服务器、存储、应用软件、服务),这些资源能够被快速提供,而只需投入很少的管理工作,或与服务供应商进行很少的交互。基于这一定义,NIST概括出云计算的五个重要的技术特征,即按需自助服务(On-Demand Self-Service)、无所不在的网络接入(Ubiquitous Network Access)、不依赖物理位置的虚拟资源池(Resource Pooling)、快速而富有弹性的资源服务分配机制(Rapid Elasticity)与可计量的服务(Pay per Use)。

(二)云计算的服务模式划分

云计算的战略资源包括数据、软件、平台和基础设施等,其发展取决于这些战略资源的集中计算、按需应用,因此云计算的服务模式可以简单表述为:

云计算=(数据+软件+平台+基础设施)×服务

基于此,可以将云计算的服务模式分为三大类:软件即服务(Software as a Service, SaaS);平台即服务(Platform as a Service, PaaS);基础设施即服务(Infrastructure as a Service, IaaS)。下表描述了上述三类云计算的服务内容和各大服务提供商的典型服务模式。

二、跨境云计算——对国际税收形成的新挑战

云计算固有的技术特点使低成本、大规模的跨境云计算服务成为可能。可以预见,当这种新型的跨境服务实现规模化、常态化之后,将不可避免地对现行国际税收体系产生很大冲击。跨境云计算涉及多方面的国际税收问题,最主要的问题是云计算所得如何定性。根据现行OECD范本,不难发现广义云计算的大部分服务模式产生的所得可以合理归入到营业利润中,因此笔者将重点讨论当云计算的所得已经被界定为营业所得时,跨境云计算所得的国际税收问题。

(一) 现有国际税收框架下对云计算的征税模式

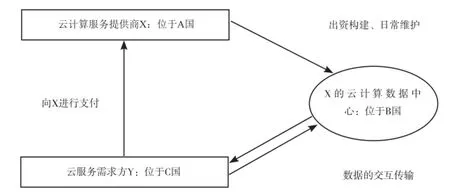

下图描述了一种高度简化的跨境云计算运作模式。从技术特质来看,云计算服务的提供有赖于大规模数据中心(Data Center)的正常运转,事实上,由于云计算是一种分布式系统,服务商往往会在世界各地建立多个大型数据中心,这些数据中心同时为许多用户服务。云数据中心一般都由数量众多的服务器构成,很多数据中心都是全年自动运行,基本没有人员参与或只有少量维护人员,其云计算服务的对象可能覆盖多个国家。

云计算的主要服务模式

在现行国际税收框架下,默认云计算的数据中心所在地为收入来源国,这较符合国际社会广泛认可的有形物理存在(Physical Presence)的条件,和现行国际税收协定的精神基本一致。

如果数据中心没有或仅有很少的维护人员,服务器独立运行,并没有管理决策等功能,根据OECD范本,则也可以将服务器视为常设机构,其收入由数据中心所在国征税。OECD范本第5条注释提出了以服务器所在地作为常设机构的条件:服务器是固定的并处于企业的支配(拥有或是租用)下,在足够长的时间内,企业通过服务器开展业务,服务器不仅仅起着辅助性或是准备性质的作用,而是根本性、关键性的作用。在云计算模式下,服务器处于企业的支配之下,所起的作用也是根本性和关键性的,因此,可以将服务器视为一种常设机构。

(二)现行征税模式面临的争议

第一,服务器的位置与服务需求方所在地不符。为了形成规模经济效应,云服务商往往将服务器集中置于某些地区,使任何有网络连接的用户都可以成为云服务的受益者。因此,以服务器作为常设机构可能造成只有少数几个数据中心所在国可以行使收入来源国税收管辖权。首先,这有违国际税收分享的公平性原则;其次,这也为非居民企业的避税活动提供了极大的便利。例如Microsoft、Google等云计算巨头纷纷选择在新加坡建立数据中心,除了新加坡稳定的商业环境外,其较低的税负也是重要的考虑因素。

第二,云计算的一个重要技术特征是“不依赖物理位置的虚拟资源池”。云服务提供商使用多租户模式,根据用户需要的额度实时分配与再分配资源,同时为多个用户提供包括存储、计算处理等多种计算资源。但是,这种技术部署和商业模式给常设机构的认定带来了很大的麻烦。这是因为,服务商一般会根据在某一时点服务请求发起方所处地理位置的远近和数据中心各个服务器的负载,按照预先设定的程序和方法,选定由哪台或哪几台服务器提供相应的云计算服务,事前较难准确预判服务器的位置。

第三,在云计算模式下,服务商往往将数据进行多重备份且位置灵活。以云存储为例,为了确保数据的安全,服务商一般会把用户的数据做多重备份,分别存储于地理位置不同的数据中心的服务器上。同时,服务商有能力在可用的数据中心之间移动数据资源,以最大限度地提高系统整体效率。从国际税收角度看,在数据多重备份情况下的常设机构如何认定、数据动态移动情况下常设机构的变更如何跟踪?这些问题都是界定服务器类型常设机构所没有遇到过的新情况,而且会影响相应的利润归属。

跨境云计算的基本运作模式示意图

第四,如果认定服务器为常设机构,进一步的问题是利润分配,需要计算有多少利润可以归属于某个国家的某台服务器。这也会带来诸多实务问题。如果服务商对服务器的使用信息进行准确完整的记录,纳税的遵从成本将大大增加。此外,计算资源的使用与成本之间也并非总存在一一对应的关系,不同地点的服务器运行的成本可能大不相同。因此,整体利润中的多大比例可以归属于某个国家的常设机构,也需要经过详细周密的计算。

三、对云计算征税的展望与对策——课征预提税的征税思路

目前,除了运用现有国际税收框架来指导对跨境云计算征税,另外两种方案也有望得到国际社会更多的认同。

方案一:拓宽常设机构概念。在虚拟化、无形化的数字经济时代,试图套用传统的有形物理存在的常设机构标准往往是徒劳的。但常设机构的概念历经多年,已经被国际社会广泛接受,因此可以通过延伸常设机构的解释来适应新的国际经济形态和商业模式。针对电子商务的快速发展,OECD在其2003年的报告中就曾经提出拓宽现有常设机构概念,增加“虚拟常设机构”条款,具体构想了三种类型的虚拟常设机构:第一,虚拟固定营业场所(Virtual Fixed Place of Business),这是一种对传统有形常设机构的电子化等价概念。在这种情况下,如果非居民企业在一国通过网站开展业务,而此网站是通过当地另一家企业拥有的服务器进行维护,且服务器位于该国境内,则该网站就是一个虚拟的固定营业场所。即使企业在该国境内没有受其支配的有形财产,网站本身也可以构成常设机构。第二,虚拟代理人(Virtual Agency),这是一种非独立代理人常设机构的电子化等价概念,具体指非居民企业通过某种技术手段(如网站),经常性与一国居民签订合同,就可以认为非居民企业在这个国家存在常设机构,而不考虑服务器是否位于该国境内。第三,实时营业存在(On-site Business Presence),这是一种承认“虚拟存在”的税收门槛,它不依赖固定营业场所标准。企业不论以何种方式(通过计算机或是电话互动),只要在消费者所在地提供了实时服务,并且这种经济活动超过某种最低门槛水平(可以以持续时间、业务类型或是货币收入等为标准),就可以认为存在常设机构。

在以上三种构想中,第二种虚拟常设机构——虚拟代理人对不同的云计算服务模式的适用性都相对较好。例如,在云计算的SaaS模式下,用户一般是通过网站界面登录与云服务商签订服务协议①大多数情况下,这种协议是一个“点击此处接受”的通用型协议,而不是通过谈判达成的协议。,远程使用各种应用软件,此时云服务商的网站就可以被认定为一个虚拟代理人。因此,这一方案可以让更多的国家参与国际税收分享,并对非居民企业的避税行为起到一定的遏制作用。但不可否认的是,即使国际社会认同将虚拟常设机构概念运用到对云计算的国际税收实践中,收入来源国仍然面临着两个难题:一是如何计算归属于虚拟常设机构的利润额;二是如何对在来源国境内没有物理存在和有形财产的云服务商征税。基于征管成本和可操作性的考虑,第二种方案应运而生。

方案二:以云服务需求方所在地为收入来源国,放弃常设机构原则,对跨境支付征收预提税。按照现行的国际税收规则,云计算服务商在需求方所在地往往没有有形的物理存在,因此消费国就会完全丧失对云服务所得的征税权。笔者认为,在新的经济环境下,完全剥夺需求方所在国对非居民企业营业所得的征税权是不合理的,主要有以下原因:

第一,基于“经济忠诚原则”(Economic Allegiance Principle),任何从某一经济体受益的人均应向该经济体纳税。云计算服务提供商虽然在消费地没有有形的物理存在,但其服务的顺利提供仍然有赖于消费国的公共基础设施和经济环境。例如,云服务需求方所在地高速稳定的网络连接是云计算服务不可或缺的必要条件。因此,认为云计算服务商完全没有参与消费地经济的运行,而仅仅是一种互动关系,这种观点有失偏颇。

第二,在网络经济的大背景下,消费行为本身往往就是一种价值创造的过程,对企业的利润形成有着重要的作用。网络经济的核心定律——网络效应,正是对这种价值创造过程的生动诠释。网络效应的广泛存在意味着,消费者使用某种产品或服务的效用和使用相同或兼容产品的用户总体数量存在正相关关系。换句话说,即使企业什么也没做,消费者人数的不断攀升这种现象本身就带来了正反馈的作用,使更多的人愿意购买,从而给企业带来可观的利润。云计算的服务模式的最大特点就是为企业提供可扩展的计算资源,而这种可扩展性的前提就是供给方和需求方的双重规模经济效应,使用者规模越大,计算资源的聚合与再分配过程更有效率,成本的节约效应越明显。因此,从理论上看,将需求方所在国作为收入来源国也是有理有据的。

如果方案二能够按照设想推行,现行常设机构的概念就不再适用。因此,在对云计算征税的过程中,可以建立委托代征税款制度,直接征收预提税。具体可指定收入来源国境内的支付人作为非居民企业缴纳预提税的代缴人。预提税方案可以实现来源国和居住国之间的税收分享,是解决云计算税收管辖权争端的有效办法。

当然,在学界讨论对跨境电子商务所得征税时,预提税方案从来都不受青睐,最基本的原因就是它背离了所得税的征税初衷,对总额而不是净额征税,操作方法较为粗放,容易造成企业的超额负担。此外,即使是从可操作性的角度看,预提税制度也存在一定的问题。在企业云服务的情况下,云计算的服务对象是企业,为了使跨国支付额可以作为成本在计算应纳税额时扣除,支付人有充足的激励自觉履行代缴义务,预提税制度可以被顺利执行。但在个人云服务模式下,云计算的服务对象是个人用户,他们没有足够的信息和充足的动机去履行代缴义务,很难成为代扣代缴的中介。总之,在最优方案难以执行的情况下,预提税方案可以说是折中的次优选择。在云计算环境下,任何的征税方案要同时满足中性原则、效率原则、确定和简化原则、弹性原则都是十分困难的。因此,如何在理论的完美性和现实的可操作性之间找到一个较佳的平衡点,才是云计算国际税收问题讨论的关键所在。

[1] Peter Mell&Timothy Grance. The NIST Definition of Cloud Computing. National Institute of Standards and Technology Special Publication No. 800-145. [EB/OL]. http://csrc.nist.gov/publications/ nistpubs/800-145/SP800-145.pdf.

[2] OECD. Are the Current Treaty Rules for Taxing Business Profits Appropriate for Ecommerce?-Final Report.[EB/OL]. http://www.oecd. org/tax/treaties/35869032.pdf.

[3] 张亚勤等编著.云计算360度—微软专家纵论产业变革[M].北京:电子工业出版社.2013.

[4] 廖益新主编.国际税法学[M].北京:高等教育出版社,2008.

责任编辑:高 阳

International Tax Issues concerning the Cross-border Cloud Computing

Lifang Zhang

The business model of cross-border cloud computing has triggered the conf licts of international tax jurisdiction conceptually and practically, and also brought unprecedented challenges to the identifi cation of PE, the attribution of profi ts and tax administration of source country. This paper aims to explain the basic concept of cloud computing and primary models, and then analyzes the limited applicability of current international tax framework and paradigm in cross-border cloud computing, and fi nally brings up the prospect to the taxation model of cloud computing in future.

Cloud computing Virtual permanent establishment Withholding tax

F810.42

A

2095-6126(2014)08-0033-04

猜你喜欢

军民两用技术与产品(2022年3期)2022-06-05

福建江夏学院学报(2021年6期)2021-08-10

现代企业文化·理论版(2020年19期)2020-11-09

合作经济与科技(2018年14期)2018-06-08

财经界·下旬刊(2018年4期)2018-05-31

法制与社会(2017年9期)2017-04-18

商场现代化(2016年4期)2016-04-08

中国期刊年鉴(2015年0期)2015-01-19

软件和集成电路(2014年7期)2014-12-31

审计与理财(2014年3期)2014-06-27