上市企业研发投入的现状和影响因素研究—基于跨行业数据的分析

2014-02-06 08:42钟少颖

中国科技论坛 2014年3期

张 耘,钟少颖

(1.北京市社科院管理所,北京 100101;2.中国科学院科技政策与管理科学研究所,北京 100191)

1 引言

企业研发投入问题一直是科技政策理论界的研究热点问题。成立为、戴小勇(2012)利用我国2005—2007年30 万家工业企业数据,对工业企业研发投入分布特征进行描述性统计,并对影响工业企业研发投入的因素进行了分析[1]。张西征、刘志远、王静(2011)[2],白俊红(2011)[3],聂辉华、谭松涛、王宇峰(2008)等[4]研究了企业规模对企业研发投入的影响。张西征等认为企业R&D 投入强度与企业规模之间呈现倾斜的“V”型结构。白俊红则认为在控制了技术机会以后,企业规模和企业R&D 支出之间的倒U 型关系将不显著。聂辉华等利用2001—2005年中国规模以上工业企业构成的面板数据,运用Tobit 模型考察了影响中国企业创新活动的因素,发现企业的创新与规模、市场竞争之间均呈倒U 型关系,一定程度的规模和市场竞争有利于促进企业创新。吴延兵(2012)[5]以制造业企业为样本研究了市场结构和企业产权结构对企业研发投入的影响。研究发现,市场集中与R&D 投入之间不存在相关性。民营企业在创新投入和专利创新效率上处于领先地位,外资企业在新产品创新效率和生产效率上拥有显著优势,而国有企业在创新投入、创新效率和生产效率上均缺乏竞争力。熊维琴(2011)[6]、万劲波(2012)[7]研究了企业外部条件,如政府R&D 资助、财政补贴、税收减免等政策对企业研发投入决策的影响。但是以上这些研究存在以下几个缺陷:第一,由于数据样本上的缺失,不足以全面反映中国企业研发投入的详细情况。目前大多数研究采用的是统计年鉴中相对宏观的数据,没有利用企业层面的微观数据。有研究虽然采用了企业层面的微观数据,但是样本量很少,最多也没有超过300 个企业,难以反映真实情况。第二,现有研究在分析影响企业研发投入的因素时,往往只考虑了企业规模、企业产权性质、企业所在行业市场结构等单一的因素。没有考虑不同因素的综合影响。第三,现有的研究往往选择某一个行业入手进行研究,这样就忽视了行业特性对企业研发投入的影响。

2 上市公司企业研发投入的总体特征

2012年在深圳证券交易所、上海证券交易所以及香港证券交易所上市的2427 家上市公司中,企业年报中列支科技支出的企业为1730 家,占总数的71.29%,可以看到上市公司大部分都有科技研发活动。上市公司企业研发投入总额占上市公司销售收入总额的1.06%,要高于规模以上工业企业的0.71%,但是与发达国家平均3%的水平还存在较大差距。

3 分行业企业研发投入特征

企业研发投入具有显著的行业特征。不同的行业性质决定该行业是否有必要进行和进行多大额度的企业研发投入。表1 总结了按照中国证监会的行业划分标准划分的22 个行业的企业研发投入情况。从行业内企业研发投入强度看前五位的行业分别是信息技术、电子行业、机械设备、其他制造业和医药生物行业,其行业企业研发总投入占行业销售收入总额的比重分别为6.42%、3.07%、2.75%、2.62% 和2.24%。其中信息技术行业的研发投入强度要远远高于其他行业。按照高技术企业的划分标准即企业研发投入占企业销售收入之比超过3%的要求,信息技术和电子行业两个行业已经整体进入到高技术企业行业领域。从行业研发投入金额占整个上市公司研发投入总额的比重来看,机械设备行业占26.6%,信息技术行业占23.7%,金属非金属行业占13.0%,建筑行业占12.6%,采掘行业占5.6%,五个研发投入金额最大的行业研发投入总额占全部上市公司投入总额的81.5%。从中可以看出企业研发投入具有高度的行业集中性。

下面分析各个行业的企业研发投入情况:

金融服务业、房地产业、商业贸易和交运仓储行业由于行业性质均没有单独列支研发支出或行业研发支出微乎其微。金融行业共42 家上市公司,占上市公司数目比重为1.73%,但是金融行业上市公司总利润占所有上市公司总利润的47.88%,单个企业平均利润额达到了336.94 亿元。从企业产权属性看,该行业内企业全部属于国有企业或者国有控股企业。行业营业额前4 位的企业集中度为0.50。由于行业本身的属性特征以及行业高度的垄断特性,该行业内没有一家企业单独列支了企业研发支出项目。房地产和商业贸易行业的企业研发支出也为零,交运仓储行业只有17%的企业列支了研发支出,行业研发支出占营业收入比仅为0.03%。

采掘行业和建筑行业具有相似的研发投入特征。采掘行业主要包括中石油、中石化等大型能源企业,该行业共55 家上市企业。行业企业利润总额也占到上市公司行业企业利润总额的13.82%。行业营业收入额前四位集中度为0.87,从行业企业产权属性看,也主要是国有企业或国有控股企业,与金融服务业在行业产权属性和行业集中度上有高度的相似性。但是采掘行业的研发投入强度要远远高于金融服务业。87%的采掘行业企业有研发支出,企业平均研发支出金额也达到了2.79 亿元。由于采掘行业企业一般会大型的国有企业集团,企业平均营业收入达到了1113.09亿元,所以以研发投入占营业收入总额度量的采掘行业研发投入强度并不高。与采掘行业研发投入特征相似的是建筑行业。

表1 22 个大行业企业研发投入基本情况

机械设备、信息技术、电子行业、医药生物、石油化工、金属非金属制品以及其他制造业等行业具有相似的研发投入特征。这些行业产品都具有较高的技术含量,对科研投入的要求较高。同时行业企业具有数目较多,企业产权属性不一,行业企业市场集中度不高等特点。上述七大行业内部具有研发支出的企业占行业企业总数的比重分别为95%、96%、92%、94%、85%、89%、76%,行业内部企业绝大部分具有研发支出。七大行业的企业平均研发支出金额为1.47 亿元、3.09亿元、0.77 亿元、0.57 亿元、0.46 亿元、1.74 亿元、1.21 亿元。从研发投入的核密度分布来看,机械设备、金属非金属制品、信息技术行业大部分企业的研发投入集中在10 亿元以内,而电子行业、医药生物、石油化工和其他制造业大部分集中在1 亿元以内。也就是说前三个行业的企业研发投入金额要明显高于后三个行业。

服装纺织、造纸印刷和木材家具三个行业具有相似的企业研发投入特征。这三个行业都是传统行业,行业本身的技术含量并不高。但是由于这三大行业集中度低,行业竞争比较激烈,促使行业内企业必须通过增加科技研发投入来提升本企业产品的附加值。因此,此三个行业的企业研发强度均相对较高,企业研发投入占营业收入总额的比重分别为1.40%、2.07%和1.97%。

公用事业、社会服务、综合行业和文化传播行业均具有社会公益类企业的特点。这几大行业也具有相似的研发投入特征。行业内具有研发投入的企业比重、研发投入的强度和企业平均研发支出金额均偏低,国企和民企所占的比例相近,行业利润率不高,竞争程度较低,科技投入对企业利润增长的影响有限。

食品饮料和农林渔牧行业也具有相似的研发投入特征。这两个行业集中度低,行业竞争比较激烈,但是由于行业产品本身的技术含量较低,因此企业的科技研发投入也都非常低。

4 企业规模和企业研发投入的关系

本文利用2012 上市公司截面数据对企业规模与企业研发投入之间的关系进行验证。

首先根据熊彼特的创新理论设立企业规模与企业研发投入之间的关系方程即模型一如下:

其中yi代表企业研发支出金额,sizei代表企业规模,本文用企业营业收入来表示。α 为常数项,debi,proi为两个控制变量,分别代表资产负债率和企业利润率。

根据企业规模和企业研发投入之间的倒U 型关系,我们设立关系方程即模型二如下:

与模型一相比增加了代表企业规模的sizei的平方项。

同时考虑到企业的所有权性质和企业所在行业集中度可能是影响企业研发投入的因素之一。我们据此引入虚拟变量I 来表征企业的性质,同时我们用四厂商集中度来表征行业集中度,构建关系方程即模型三如下:

其中:

考虑由于国有企业改制大都已经转制为股份制企业。因此我们的国企和民企的划分标准为,如果企业最大的持股人为国有法人,则认为该企业为国企。相反如果企业最大的持股人为自然人或其他非国有法人,则认为该企业为民企。

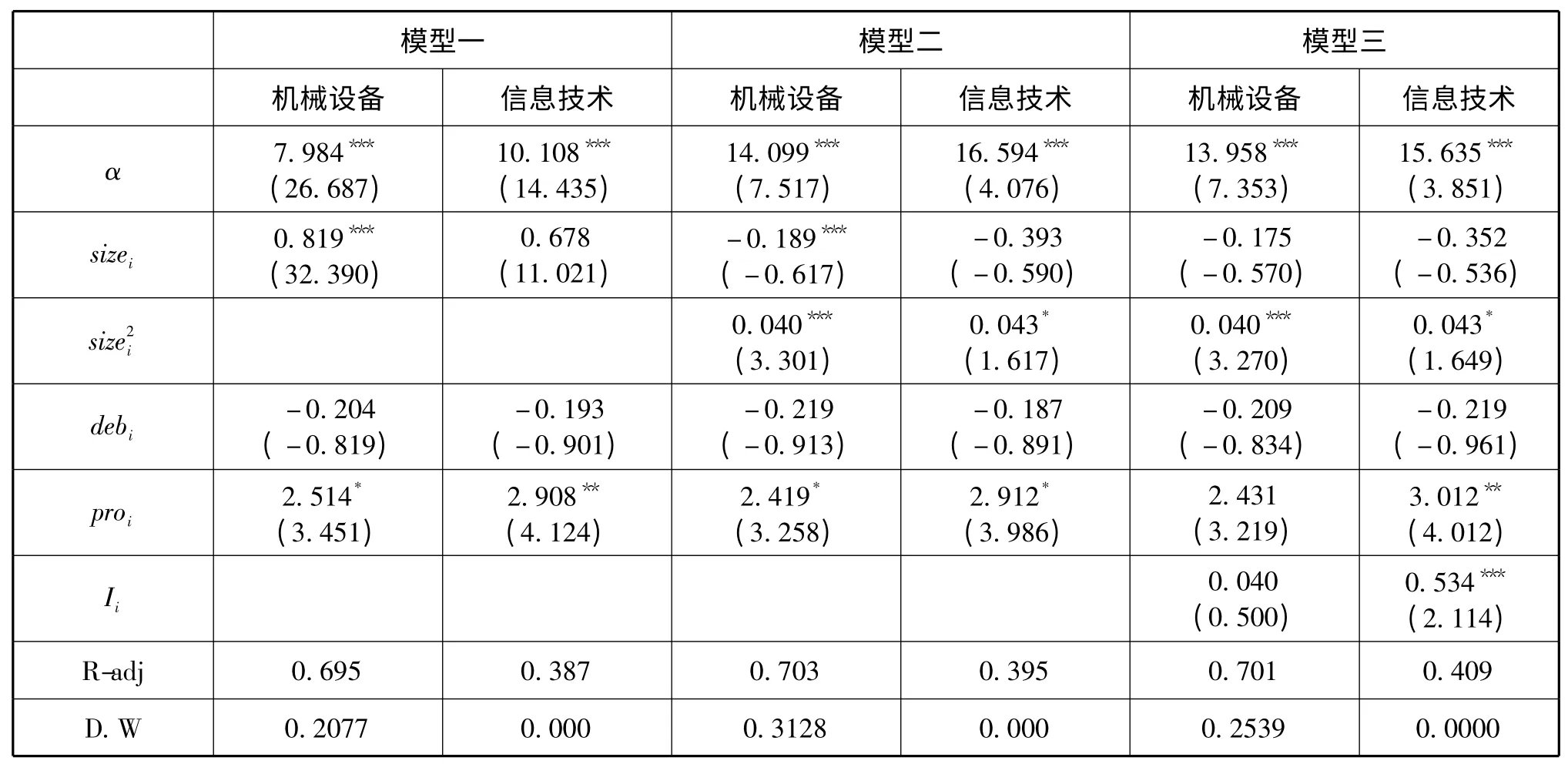

已有的研究往往将不同行业的企业作为模型估算的样本。这样就引入了不同行业企业性质这一影响企业研发投入的因素。而这一因素又无法利用变量进行衡量。这是造成目前研究结论不严谨的核心原因之一。在本研究中,我们将分别选择机械设备和信息技术两个行业的企业作为样本进行方程的估计。其中机械设备行业有样本数为482 个,信息技术行业有样本数为204 个,样本容量已经能够充分满足方程估计的需要。我们取相关变量的对数值进入估计方式,并利用Sata10.0 软件对上述三个方程进行估计。估计的结果如表2。

从估计的结果可以得到以下几个基本结论:

第一,不管是采用机械设备行业数据还是信息技术行业数据,模型系数估计结果的符号都没有发生改变。这说明估计的模型是稳健的。

第二,从模型一可以看出,企业研发支出金额和企业规模成正向关系,这和熊彼特的假设是一致的。也就说大企业的研发投入弹性要大于中小企业弹性。大企业研发的积极性要高于其他企业。

第三,从模型二可以看出,如果考虑企业规模的平方项,则企业研发支出和企业规模之间呈现正U 型结构,和以往研究的结论认为两者之间呈倒U 型的结构相反。这一结论说明,中型企业的研发支出弹性要低于大型企业和小型企业的研发支出弹性。这就是说中型企业的研发积极性相对较弱。

表2 模型估计结果

第四,从三个模型都可以看出,资产负债率越高的企业研发投入弹性越小,而利润率越高的企业研发投入弹性越大。

下面我们通过具体的数据统计来对以上结果进行辅助论证。表3、表4 统计了机械设备行业和信息技术行业大中小型企业的研发投入情况。我们设定企业营业收入超过100 亿元的企业为大型企业,企业营业收入低于10 亿元的企业为小型企业,企业营业收入介于10 亿元到100 亿元之间的企业为中型企业。

表3 机械设备行业大中小型企业的研发投入情况

表4 信息技术行业大中小型企业的研发投入情况

从表3 和表4 可以看出,不管是机械设备行业还是信息技术行业,大中小型企业的研发投入强度排序均为小型企业大于大型企业,大型企业大于中型企业,中型企业的研发投入强度最低。这和表2 模型估计的结果是一致的。造成这一结果的原因可能在于首先大型企业在行业内部具有较强的话语权,同时又有充足的利润作为支撑,有较强的承担创新风险的能力。同时大企业之间的竞争又促使其具有较强的创新动力。中等企业在行业内话语权相对较弱,利润率和现金流也比较难以支撑创新的风险。同时中等企业具有比较稳定的营业收入来源,创新的动力较弱。小企业虽然承担创新的风险最弱,但是激烈的竞争促使小企业如要生存则必然要加大研发投入来获取新的利润点。

5 企业产权性质与企业研发投入的关系

企业研发投入作为一项重要的企业发展决策必然会受到企业的产权属性的影响。在中国主要包括国有企业、民营企业和外资企业三类企业。由于我们不考虑外资企业的研发情况。因此我们将上市公司主要划分为国有企业和民营企业两类。划分的标准如上节所述。

吴延兵(2012)[5]比较研究了国企、民企、外企的创新表现。研究发现,民营企业在创新投入和专利创新效率上处于领先地位,外资企业在新产品创新效率和生产效率上拥有显著优势,国有企业在创新投入、创新效率和生产效率上均缺乏竞争力。张赤兵(2013)[8]对民营大企业的研发模式进行了分析。

本文通过上市公司的微观数据研究了国有企业和民营企业在创新投入上的不同表现。相关模型见式(3)。从估计的结果我们可以看到,虽然机械设备样本估计的企业产权属性虚拟变量没有通过显著性检验,但是机械设备样本和信息技术样本估计的结果符号都为正。这说明民营企业的产权属性特征对企业增加研发支出有促进作用。

6 企业所在行业集中度对行业研发投入的影响

一般认为企业所在的行业集中度也是影响企业研发投入强度的一个因素。孙晓华与田晓芳[9]的研究认为市场结构与创新能力之间呈现明显的倒U 型关系,也就是说行业集中度过高和过低都不利用促进企业研发支出。但是彭征波等(2007)[10]的研究却都认为市场集中与R&D 投入之间不存在相关性,单纯的产业集中度指标不足以完全反映产业的真实状况。

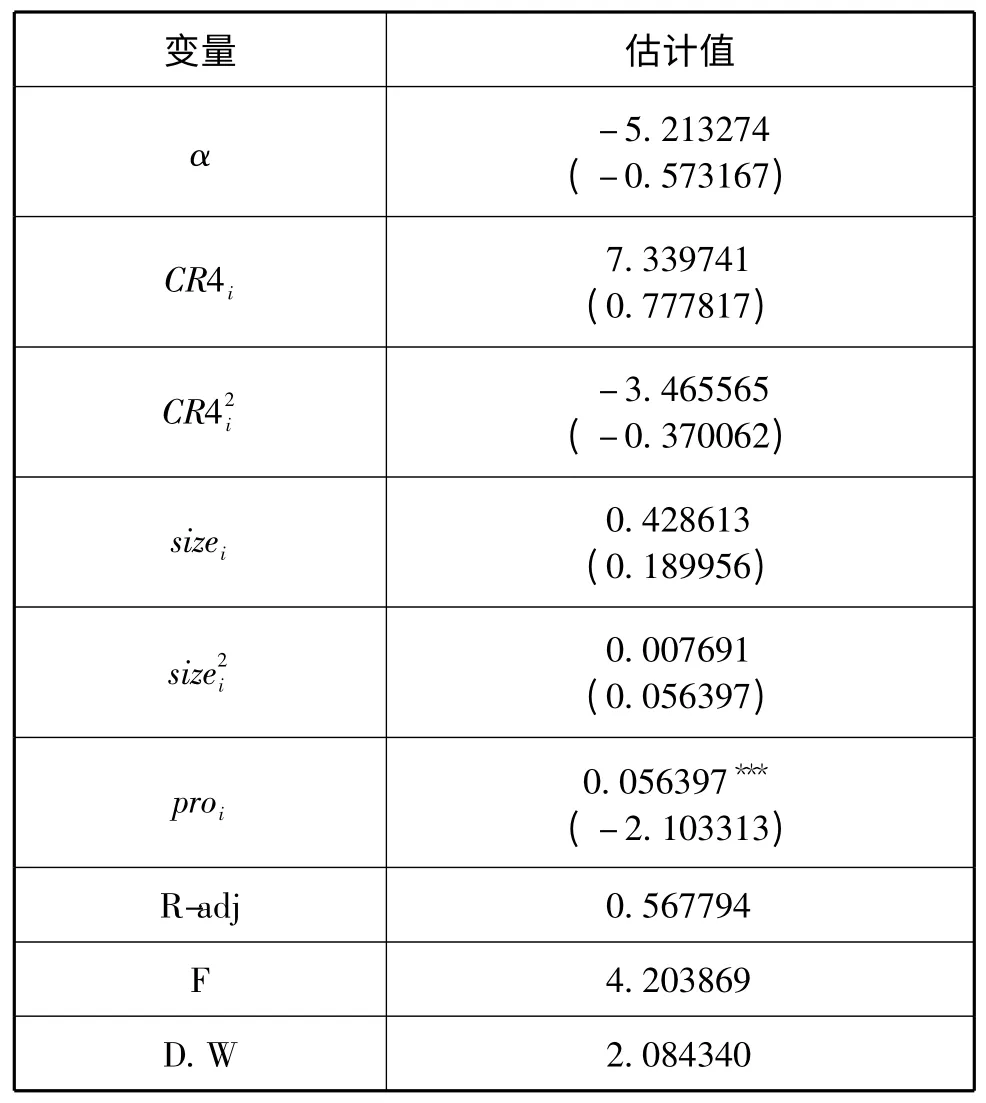

我们对按照证监会行业划分标准划分的22 个行业的集中度和行业研发投入强度之间的关系进行实证检验,构建如下模型:

其中yi代表行业企业平均研发投入金额,CR4i代表行业四厂商集中度,sizei代表行业规模,用行业销售收入总额代表,proi代表行业利润率。估计结果见表5。

表5 行业研发投入强度影响因素方程估计结果

从估计的结果来看,行业营业规模、行业四厂商集中度的估计值都没有通过检验。这说明从跨行业分析的角度开看,行业的营业收入规模和行业的集中度和行业内企业的研发投入强度均没有显著的相关性。这一点从图1 也可以得到辅助性的验证。从图1 可以看出,行业内部四厂商集中指数和行业集中度的相关性很低。行业研发投入的强度更多的是受到行业属性的影响。但是行业利润率和行业内企业研发投入强度之间存在显著的相关性。但是和上节中利用机械设备和信息技术企业数据得到的企业利润率越高企业研发投入弹性越高的结论相反,行业的利润率越高,行业的研发投入强度却越低。事实上也是如此,利润率最高的行业如银行业、房地产业等基本没有研发支出。这说明从整个22 个行业来看,利润的来源还主要不是来自于企业的科技研发。

图1 行业集中度CR4 与行业研发投入强度之间的关系

7 结论

本文利用在沪、深两市的全部上市公司的年报数据,从企业微观层面分析了上市公司的研发投入整体情况和分行业的研发投入特征。同时从分行业的角度分析企业规模、企业产权属性和企业集中度对企业研发投入的影响。研究克服了以往研究利用宏观数据跨行业分析无法剔除行业属性特征的缺点。通过研发发现,中国上市公司的整体研发投入强度要高于规模以上工业企业的研发投入强度,但是还远远低于全球研发活跃企业的研发投入强度。企业规模和企业研发投入强度之间呈现正U 型关系,中型规模企业的研发投入弹性要低于大型企业和小型企业。从企业的产权属性来看,民营企业的产权属性对提升企业的研发投入弹性具有正向的促进作用。从企业所在行业的市场结构来说,行业市场集中度对行业企业研发投入强度没有显著的相关性。而行业利润率和行业的研发投入强度却呈现反向的关系。说明企业的利润来源还主要不是来自企业的科技研发。

[1]成力为,戴小勇.研发投入分布特征与研发投资强度影响因素的分析——基于我国30 万个工业企业面板数据[J].中国软科学,2012,(8):152-165.

[2]张西征,刘志远等.企业规模与R&D 投入关系研究——基于企业盈利能力的分析[J].科学学研究,2012,(2):265-274.

[3]白俊红.企业规模、市场结构与创新效率——来自高技术产业的经验证据[J].中国经济问题,2011,(5):65-78.

[4]聂辉华,谭松涛等.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008,(7):57-66.

[5]吴延兵.中国哪种所有制类型企业最具创新性?[J].世界经济,2012,(6):25-29.

[6]熊维勤.税收和补贴政策对R&D 效率和规模的影响——理论与实证研究[J].科学学研究,2011,(5):698-706.

[7]万劲波.政府支持企业研发的资源配置与政策目标[J].中国科技论坛,2012,(6):10-15.

[8]张赤兵.民营大企业研发体系模式分析[J].中国科技论坛,2011,(5):61-66.

[9]孙晓华,田晓芳.企业规模、市场结构与创新能力——来自中国37 个工业行业的经验证据[J].大连理工大学学报(社会科学版),2009,(2):29-33.

[10]彭征波.企业规模、市场结构与创新——来自不同行业的经验证据[J].中南财经政法大学学报,2007,(2):106-111 +144.

猜你喜欢

科学与社会(2022年1期)2022-04-19

建材发展导向(2021年7期)2021-07-16

英语文摘(2020年11期)2020-02-06

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

新高考·高一物理(2016年7期)2017-01-23

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31