设备制造业客户关系对企业盈利能力的影响研究

2014-02-03 02:03费腾

商 2014年38期

费腾

摘 要:当今社会,供应链间竞争已替代企业间竞争成为了各界关注的焦点。客户关系对于企业生存发展是重要的影响因素。研究客户关系对企业盈利能力的影响有重要的意义。

本文选取我国设备制造业75家上市公司2007至2013年前五名客户销售收入占总收入比例及销售净利率和每股收益指标进行研究。本文将销售净利率和每股收益作为因变量,将中心化处理后的前五名客户收入比例作为自变量。选取资产总额和资产负债率作为控制变量。基于理论分析提出假设,建立模型,进行回归分析。本文通过研究分析得出如下结论:(1)我国设备制造业上市公司当期客户集中度与企业盈利能力呈负相关关系;(2)客户集中度对于盈利能力的负相关影响只会在当期和随后一年中出现,隨后两年及以后将表现正相关的影响,且影响程度会随时间推移而变大。

关键词:客户;集中度;盈利能力

1.研究背景与研究意义

伴随着商界竞争日渐激化,确立并保持一个良好的客户关系成为提升公司竞争力的必由之路。Aberdeen Group对于成功实现客户关系管理的企业的调查表明,其销售增加了一半,成本降低两成,周期缩减三分之一,有百分之二盈利增加。但一般来说,密切的客户关系有一定好处,但过于密切也存在一定弊端[1]。

设备制造业对国家发展有重要意义,大到国民经济、安全,小到人民生产生活,都离不开设备制造业。目前研究较多仅涉及理论层面,很少有实证研究。设备制造业企业客户关系对盈利能力是否存在影响,存在何种影响,影响程度有多大?笔者望通过本文研究能回答以上疑问,并为企业提出建议。

2.变量的选取

本文选取销售净利率和每股收益作为衡量盈利能力的指标,将z分数化处理的加权平均值作为衡量盈利能力的指数。笔者选取上市公司“前五名客户销售收入占总收入比例”作为基本自变量。同时通过借鉴唐跃军的研究,引入讨价还价能力作另外自变量使用[2](将客户集中度平方z分数化)。另外选择资产总额和资产负债率为控制变量。

3.提出假设

企业对少数大客户会有较密切关系,这将占用企业大量资源,令企业放弃与其他客户合作的机会。过于集中地选取客户将使企业很难在其他市场上有足够竞争力。丧失竞争力及发展机会的公司更面临着价格被不断压低的可能。但是,持续拥有较高客户集中度也许会在费用水平、销售稳定及销售效率等方面带来优势。我们提出假设:(1)当期客户集中度与盈利能力成负相关;(2)前期客户集中度与盈利能力成负相关,具有滞后性。

4.实证分析

本文数据来源于巨潮资讯网和锐思数据库的我国上市公司设备制造业公司2007至2013年年报,通过手工搜集获取了本文的样本数据。

4.1当期研究

本文构建客户集中度与企业盈利能力的回归方程,如下所示。其中Lit为因变量。Mit和Nit是自变量,分别为“前五名客户收入占总收入比例”(sur)和客户讨价还价能力(surz2)。i为样本号1,2…75,t为年份2007,2008…2013。

4.2滞后性研究

为考察客户关系对于盈利能力滞后性影响,本文选取当期及前期自变量、当期因变量及控制变量,构建回归方程,如下所示。其中Mit、Mi(t-1)、Mi(t-2)及Mi(t-3)均为自变量,分别为当期、前一期、前两期和前三期“前五名客户收入占总收入的比例”(sur)。O1it、O2it分别为总资产(tass)和资产负债率(debt),其中将总资产进行自然对数化处理。

4.3结果分析

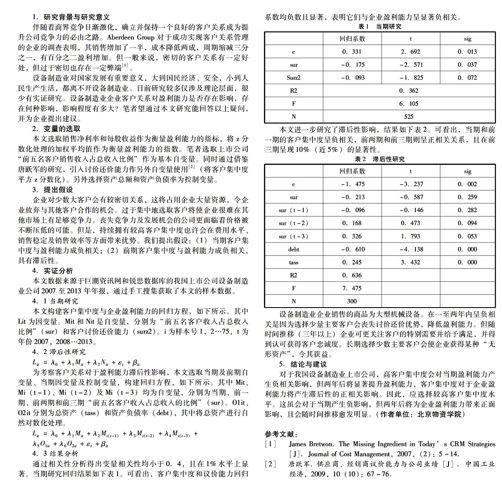

通过相关性分析得出变量相关性均小于0.4,且在1%水平上显著。当期研究回归结果如下表1。可看出,客户集中度和议价能力回归系数均负数且显著,表明它们与企业盈利能力呈显著负相关。

本文进一步研究了滞后性影响,结果如下表2。可看出,当期和前一期的客户集中度呈负相关,前两期和前三期则呈正相关关系,且在前三期呈现10%(近5%)的显著性。

设备制造业企业销售的商品为大型机械设备。在一至两年内呈负相关是因为选择少量主要客户会丧失讨价还价优势,降低盈利能力。但随时间推移(三年以上)企业可更关注客户的特别需要并给予满足,并得到认可获得客户忠诚度。长期选择少数主要客户会使企业获得某种“无形资产”,令其获益。

5.结论与建议

对于我国设备制造业上市公司,高客户集中度会对当期盈利能力产生负相关影响,但两年后将显著提升盈利能力,客户集中度对于企业盈利能力将产生滞后性的正相关影响。因此,应选择较高客户集中度水平。这虽会对于当期产生负影响,但两年后将为企业盈利能力带来正面影响,且会随时间推移愈发明显。(作者单位:北京物资学院)

参考文献:

[1] James Bretwon. The Missing Ingredient in Todays CRM Strategies[J].Journal of Cost Management,2007,(2):5-14.

[2] 唐跃军. 供应商、经销商议价能力与公司业绩[J] .中国工业经济,2009,10(10):67-76.

猜你喜欢

客联(2022年10期)2022-07-06

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年2期)2018-02-10

知识经济·中国直销(2017年7期)2017-07-24

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

山东青年(2016年2期)2016-02-28

时代英语·高三(2014年5期)2014-08-26