基于模糊综合评价法的企业应对反倾销成本控制有效性评价指标体系构建

2013-11-08 03:28:48刘爱东沈红柳

财务与金融 2013年4期

刘爱东 沈红柳

我国自1995年以来一直是遭受反倾销调查最为严重的国家,随着我国加入WTO以及与国际间的贸易加强,这种趋势有增无减。面对这样的现状,国际专家认为积极应诉、勇于抗辩是我国企业战胜反倾销的唯一出路。应诉反倾销不仅仅是经济学与法学的问题,会计学的研究与创新也势在必行。如何通过会计与财务工作获取有效的成本信息并在抗辩的过程中正确的解释这些成本的含义,有效的传递成本的信息是我们当前急需解决的问题。构建我国企业应对反倾销成本控制有效性评价指标体系,并对其进行评价,发现存在的问题,提出解决的建议是我们迈出了解决该问题的第一步。

一、文献回顾

西方国家对反倾销的研究起步较早,且主要聚焦于经济学以及法学角度分析反倾销的经济合理性、经济效应等问题。在反倾销裁决结果方面,Douglas Irwin(2005)、Prusa(2005)、Jallab与Sandrette(2006)、Albert(2012)等从统计分析、实证分析以及案例分析等不同的角度进行了研究。在反倾销的经济影响以及经济效应方面,Lichtenberg和Hong(1990)、Miyagiwa与Ohno(2006)、Soonchan(2009)、Brambilla(2010)从进出口贸易以及反倾销争议搁置等方面进行了描述以及实证研究。在反倾销成本研究方面,Canning(1931)、Robert与Galina(2004)、Michael与Bruce(1999)、Vandenbussche(2001)等从反倾销产品成本结构、影响反倾销成本的因素、福利成本、成本不均匀等方面进行了研究。通过综述可以看出,西方国家对反倾销的研究范围较广,内容深刻,但是在反倾销成本会计以及成本控制方面研究则相对较少,主要是侧重在成本性态的研究方面。

国内学者对反倾销的研究起步相对较晚,但是发展迅速。在反倾销会计学科定位的研究方面,孙凤英(2002)、周友梅(2006)、袁磊(2004)等从反倾销会计的内涵界定、反倾销会计确认等方面进行了研究。在反倾销成本问题方面,刘爱东、刘悦(2011)从成本战略的角度进行了研究,刘蕊(2009)从新会计准则与成本核算的关系方面进行了研究,张凌云(2006)从成本核算的角度对反倾销成本问题进行了研究,冯巧根(2004)从成本与价格的关系入手对反倾销成本问题进行了研究,刘爱东、刘蓓华(2010)从反倾销战略支持体系的构建入手提出了应对反倾销的方法。从以上综述中可以看出国内学者对反倾销成本问题的研究多集中在成本信息、成本核算以及成本战略的方面。对反倾销成本控制的研究有所提及但并没有深入,在反倾销成本控制评价研究方面尚属空白。

二、企业应对反倾销成本控制有效性评价指标体系构建

(一)企业应对反倾销成本控制有效性评价指标体系构建的目标与意义

在反倾销应诉提交的调查问卷中,成本资料是非常重要的抗辩证据。在提交的成本资料信息中包括了涉案产品的会计制度和政策、产品的生产程序、原材料的相关成本和其他成本的组成、生产成本中各生产要素的介绍、销售成本明细以及为了获得生产成本及结构成本的信息等等与成本有关的各个方面,内容非常全面及详细。成本控制是企业应诉的基础与核心,是一项综合性的管理工作。为了对企业应诉反倾销成本控制有效性进行评价,笔者构建了一套相对完整的指标体系,并采用模糊评价法对该指标体系进行了具体应用。

笔者研究的目标与意义主要表现在两个方面:首先,构建出一套覆盖企业应对反倾销成本控制全过程的有效性评价指标体系。并将该指标体系在模糊综合评价法中进行运用,证明其有效性。其次,针对案例分析的结果,发现企业在应对反倾销成本控制过程中存在的问题,为企业优化反倾销成本控制过程提供一些新的思路。

(二)企业应对反倾销成本控制有效性评价指标体系构建的影响因素分析

企业应诉反倾销的流程包括申请市场经济地位、填写反倾销调查问卷、确定产品正常价值以及实地核查等四个阶段。每一个阶段中,成本资料都是不可或缺的信息。成本控制包括成本采集、成本记录、成本核算以及成本报告等四个方面,这四个方面在企业日常生产经营活动当中都有进行,但是基于企业应诉反倾销的前提,对这个控制过程就有了新的要求。

(1)成本采集过程影响因素分析

在企业应诉反倾销的过程中,对成本的采集比企业一般生产经营过程中要更为广泛,必须将国际反倾销法要求的与出口产品相关的成本进行采集,例如出口产品原材料在市场经济国家的采购量、土地取得的成本支出、环境控制的成本支出、无形资产的成本支出等等。且应该将内销产品与外销产品的成本信息进行分开采集,以便于之后对成本资料进行整理。在申请市场经济地位、填写反倾销调查问卷以及实地核查的一系列过程中,不仅仅需要提供成本构成的资料,同时需要提供各成本之间的相互联系,例如在申请市场经济地位填写成本资料时,其使用产品的原料在市场经济国家的采购量必须超过其原料总量的33%才能够避免对该产品使用替代国价格来确定成本,销售成本必须与各对应生产要素向匹配才能够符合相关调查部门的要求。因此在成本采集过程,影响重大的三个指标为:成本采集的完整性、是否将内外销产品分开采集以及对各成本资料进行了合理的分类。

(2)成本记录过程影响因素分析

成本记录在企业应对反倾销起诉中是重要的一个环节,高效的成本记录有利于成本的核算。对成本记录的控制主要表现在会计凭证、科目以及账簿的三个方面。

在会计凭证的设置方面,与传统的凭证设置的不同点在于反倾销关注的重点是产品的价格,那么在凭证设置方面不仅仅应该包括产品运材料的型号、数量等方面,更应该包括产品价格的确定,以及产品价格与同类型产品可比价格的比较这两个方面。若产品价格与可比价格不一致,则应该单独计价核算并说明不同的原因。

在会计科目的设置方面,使得会计科目涵盖应对反倾销出口产品非常重要。可以从总账以及明细账两个方面进行具体的控制。在对总账的控制方面,最重要的一点应该包含针对出口产品的会计科目“正常价值”。正常价值与出口价格相比较是确定企业是否存在倾销的重要步骤,如果总账上包含“正常价值”这个科目有利于企业提高反倾销应诉的效率,“正常价值”科目包括WTO《反倾销协定》规定的生产成本加合理的管理、销售、一般费用及利润。与总账相对应的明细账也应该包含符合反倾销规定的项目,例如:正常价值—管理费用;正常价值—销售费用;正常价值—一般费用;正常价值—利润等等。

在会计账簿的设置方面,传统的账簿是按照产品的类别进行归类记录。在应对反倾销的前提条件下,按照销售途径对内销产品及外销产品分别进行整理记录,同时对外销产品的销售过程应予以详细的记录,例如销售时间、销售产品型号、销售单价、销售数量以及销售总金额等。这样有利于企业能够在最短的时间查找到所需的相关信息。此外,在应对反倾销调查的过程中,备查账簿的设置非常重要,它可以提供一些传统总账以及明细账无法提供但是反倾销调查必须掌握的一些资料,例如出口产品的原材料购置是否来自于市场经济国家;出口产品是原产于我国还是在我国加工,加工的程度是多少;出口产品是直接销往目的国还是由第三国转售。

(3)成本核算过程影响因素分析

对成本核算的控制主要表现在对成本核算范围的控制以及成本核算方法的选择两个方面。是应对反倾销成本控制的核心内容。

我国传统的财务会计成本核算范围与反倾销法规中对于成本核算的范围要求是存在较大的差别的。我国传统的成本核算范围集中在直接材料、直接人工、制造费用等,但是在国际反倾销法中出口产品的成本不仅仅包括传统意义上的生产成本,还包括销售、管理、一般费用(即SG&A)、利润以及产品的包装费用。由于核算范围存在差异,要求企业在对出口产品成本进行核算时必须与内销产品分开进行,同时按照一定的标准和方法将SG&A等反倾销法规定的成本核算项目分摊到各产品成本当中。

在成本核算方法方面,不同的成本核算方法会导致成本大小的不同,因此成本核算方法的选择很容易成为企业操控成本的手段之一,同时也是反倾销调查机构关注的重点。反倾销调查机构对成本核算方法关注的重点在于:第一,成本核算方法是否与企业所在的行业相匹配;第二,成本核算方法在时间上是否具有一定的连续性,若存在不合常规的突然变更核算方法则在很大程度上存在操控成本的嫌疑。

(4)成本报告过程影响因素分析

反倾销调查当局对我国出口产品成本的了解主要是在相关问卷中的成本报告,同时企业管理层也是通过成本报告发现企业在成本控制当中存在的问题。因此成本报告即是直接呈给反倾销调查当局的资料也是企业评价自身的依据,其重要性不言而喻。对成本报告的控制主要从成本报告的编制基础以及报告披露的成本两个方面进行。

在报告编制的基础方面,首先,对外报告与对内报告应该以不同的指标体系为基础。对外的成本报告应该以价值指标为基础,便于反倾销调查当局对成本状况进行分析和评价。对内的报告应该更多的以实物指标为基础,便于管理层当局检查企业在日常生产过程中成本采集、记录以及核算的情况,分析这些过程中存在的不足,以提出相关改进的意见,提高反倾销应诉能力。其次,成本报告必须符合可采性的要求,可采性是反倾销会计信息质量中最重要的一个方面,因此也是反倾销成本报告必须首先满足的方面。可采性是指反倾销调查当局对成本报告的采纳程度,按照调查当局的法规制度,采用国际上可接受的成本记录与核算方法是提高成本报告可采性的关键。

在报告披露的成本信息方面,不仅仅要详细说明公司的会计制度和政策(财务会计制度、成本会计制度)、对生产过程进行详尽的描述;对生产成本中各生产要素进行介绍、对销售成本的明细进行介绍之外,还要对产品出口国市场是否进行倾销,对出口国市场同类行业产品是否存在损害,倾销与损害之间是否存在相关关系三个方面进行详细的调查说明。

(三)企业应对反倾销成本控制有效性评价的指标选取

基于以上对成本控制各个过程的分析,笔者构建出企业应对反倾销成本控制有效性评价指标体系如表1所示:

表1 企业应对反倾销成本控制有效性评价指标体系

该指标体系的构建覆盖了企业应对反倾销成本控制的全过程,并将各个过程细分为若干个方面,以期对企业应对反倾销成本控制有效性进行一个完整的评价。

三、基于模糊综合评价法的评价指标体系运用

企业应对反倾销成本控制的过程中,很多方面都能够体现出企业对过程控制准确性的要求,但是成本控制属于人为控制的工作,很多环节不能够具体量化。模糊数学是研究边界不清晰问题的有力工具,将许多定性研究的问题通过打分的方式进行量化。因此笔者将模糊数学的方法引入到反倾销成本控制中来,采用模糊综合评价法对企业应对反倾销成本控制有效性指标进行评价。

模糊综合评价模型中最重要的两个概念是权重与隶属度。隶属度是指若对论域(研究的范围)U中的任一元素x,都有一个数A(x)∈与之对应,则称A为U上的模糊集,A(x)称为x对A的隶属度。权重即根据各指标的重要性不同给它们赋予0-1之前不同的权重,权重的确定方法有层次分析法、德尔菲法、专家打分法等等。企业应对反倾销成本控制的模糊综合评价具体过程如下:

(一)确定评价因素集与评价集

评价因素集是指评价的对象的集合。根据笔者构建的指标体系来看,应对反倾销成本控制的存在三个层次的评价因素集:

一级评价因素集:C={C1,C2,C3,C4}

其中Ci(i=1,2,3,4)表示对企业应对反倾销成本控制有效性C有影响的第i个因素。

二级评价因素集:CIJ={CI1,CI2,…,CIJ}

其中CIJ表示对被一级指标CI有影响的第j个因素。

三级评价因素集:CIJk={CIj1,CIj2,…,CIJk}

其中CIJk表示对二级指标CIJ有影响的第k个因素。

对于每一层次的评价因素集应该确定其评价集,在本文中评价的对象来自于同一个体系,因此共用同一套评价集:V={V1,V2,V3,V4}

评价集为包含4个元素的集合,其中V1=优,V2=良,V3=中,V4=差。

(二)确定隶属度与判断矩阵

对本文中各成本控制指标隶属度的确定采用模糊评价统计法,由评价主体(即评审专家)对各评价指标按照评价集进行评价。对第三级每个因素逐一确定因素集每一因素隶属于评价集V的模糊程度之后即可以得到第k个评价因素相对于V的模糊向量:

在对第三级因素集的指标进行评价之后,所有评价指标的模糊向量综合即可以得到一个k行4列的矩阵,即为判断矩阵:

(三)确定权重系数集

在模糊评价的指标权重设置中,因子分析法、层次分析法是相对客观且准确的方法,但是工作量巨大,无法检验一致性等局限使得这几种方面在操作上面存在极大的困难。在各种权重系数确定方法中,专家打分法最具有操作性,其作为一种主观的赋权方法缺点在于容易受到专家个人观点的影响,近年来有学者研究将专家个人判断加入运算来简化运算并且提高一致性检验的效率,并且,成本控制是内部控制的一个部分,在权重的设置上采用专家打分法有其合理性。

根据专家打分的结果,可以得出不同因素集对应的权重系数集。

一级因素集的权重集W=(W1,W2,W3,W4)且0<wi<1,∑wi=1

二级因素集的权重集Wi=(Wi1,Wi2,…,Wij)且0<wij<1,∑wij=1

三级因素集的权重集Wi=(Wij1,Wij2,…,Wijk)且0<wijk<1,∑wijk=1

这三级因素集的权重确定上相互独立,没有必然的联系。

(四)合成算子进行模糊综合评价

多层次的模糊综合评价体系,应该从第三层开始计算。首先按照不同因素集进行评价,得到该层次的评价结果。

三级评价结果Bij=Wij·Rij=(bij1,bij2,bij3,bij4),若∑bijk≠1,则需进行归一化处理,令bijk=bijk/∑bijk可以得到Bij=〔bij1,bij2,bij3,bij4〕。(下同)

将三级评价结果Bij与二级因素的权重集Wi相乘可以得到第二层的评价结果。二级评价结果Bi=Wi·Bij=(bi1,bi2,bi3,bi4)。

最后将二级评价结果Bi与一级因素的权重集W相乘就能够得到最终的评价结果B=W·Bi=(b1,b2,b3,b4)。根据最终评价的结果可以对企业应对反倾销成本控制的有效性进行判断,发现问题,并提出相应的解决对策。

四、评价指标体系运用的案例分析

江西赛维LDK太阳能高科技有限公司是目前规模最大的太阳能多晶硅片生产企业。2011年10月,美国对我国发起反倾销与反补贴调查,赛维是被调查的企业之一。2012年11月,美国对我国反倾销调查终裁结果认定对我国光伏企业征收18.32%至249.96%的反倾销税。赛维申请单独税率,最后被征收25.96%的反倾销税。本案例请五位长期从事反倾销会计研究工作、企业管理工作、财务工作以及有着长期经验的太阳能业内人士对赛维在遭受反倾销过程中的成本控制各指标的重要程度进行比较以及对成本控制的效果进行打分。

(一)评价指标权重与隶属度的确定

五位专家分别对各指标的重要程度进行打分,对每一个指标实行10分制打分。通过打分、计算、统计最后得到各指标的权重系数如表2所示。

表2 赛维应对反倾销成本控制评价指标权重系数表

具体计算过程见附录1

五位专家分别对各指标的隶属度进行打分,然后统计各评价隶属次数,最后统计隶属次数得到各指标的隶属度如下表所示:

表3 赛维应对反倾销成本控制评价指标隶属度

具体计算过程见附录2

(二)企业应对反倾销成本控制的模糊综合评价

对以上的指标的权重与隶属度分层进行计算,最后得出模糊综合评价的结果:

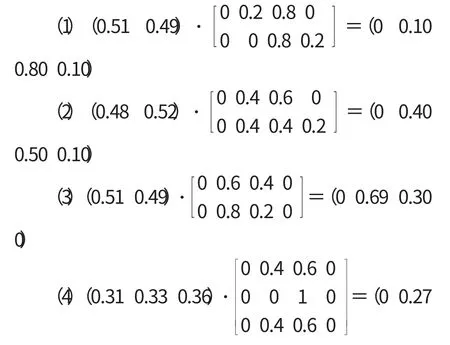

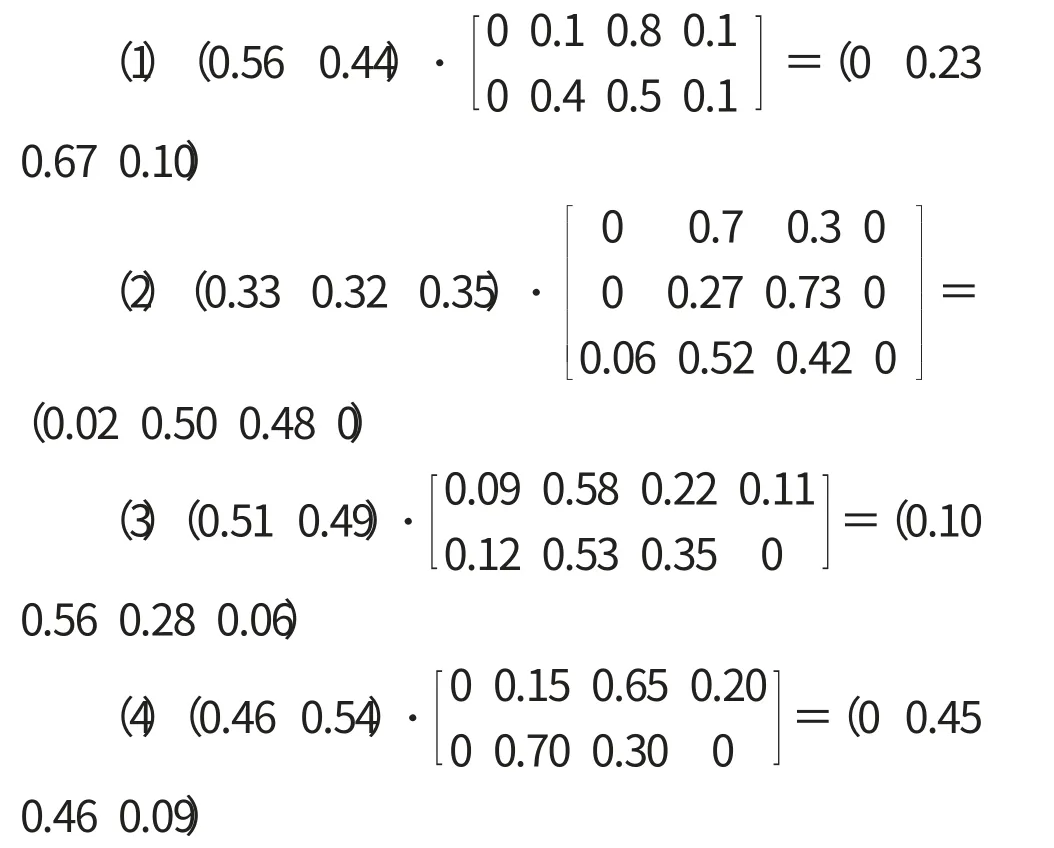

第三层计算结果:

将第三层的结果进行归一化处理之后,再与第二层的权重系数相乘得到第二层计算结果:

将第二层的结果进行归一化处理之后与第一层的权重系数相乘,得到第一层结果:

通过以上的分析可知,赛维的成本控制有效性很好的隶属度为3%,良好的隶属度为44%,一般的隶属度为46%,有效性很差的隶属度为6%。总体上来讲,赛维的成本控制效果并不是十分理想,这与赛维在该次应诉美国双方调查中获得25.96%的较高税率结果相匹配。

具体分析各个层次的指标值可以发现:首先,在成本控制的四个流程当中,成本核算与成本报告具有较高的重要性,而成本采集与成本记录的重要性次之。第二,在赛维的成本控制当中,做得最好的是成本核算的阶段,很有效的隶属度是10%,有效的隶属度是56%,这表明赛维的成本控制,工作重点在成本核算阶段。做得相对最弱的是成本采集工作,有效的隶属度为23%,无效的隶属度高达10%,成本采集工作的不完善也会会后阶段成本控制带来困难。

通过对赛维的成本控制有效性的评价,可以清楚的发现在成本控制的过程中做得好的方面以及存在的问题。针对该评价的结果,赛维应该在成本采集的阶段以及成本报告的阶段大量增加人力物力的投入,以提高成本控制的有效性。而在“明细账科目与总账匹配包含所需反倾销数据”以及“成本报告符合可采性原则要求”两个关键控制点的控制上是赛维的主要努力方向。

五、结论与启示

该评价指标体系的构建为企业应对反倾销成本控制有效性评价提供了思路。成本控制是反倾销应诉中极为重要的一环。通过对成本控制有效性指标体系进行构建、并采用模糊综合评价法进行评价,发现企业在应对反倾销成本控制中存在的问题是提高企业成本控制效率的第一步。通过以上的分析,主要结论与启示如下:

1.对企业成本控制有效性进行评价是对企业应对反倾销成本控制体系是否有效的一种反馈,也是企业不断完善成本控制体系的前提。

2.对企业成本控制有效性进行评价,指标体系的选取是关键。指标体系的选择必须涵盖成本控制的各个阶段以及每个阶段控制的关键点。

3.通过多层次模糊综合评价,发现成本控制中各个关键点的问题,一定要将问题的产生细化到第三级指标中,找出问题发生的根源才能将模糊综合评价的价值发挥到最大。

本文基于模糊综合评价法对企业应对反倾销成本控制有效性评价指标体系进行构建,指标体系中对各指标权重以及隶属度的判断都是基于专家打分,难免会受到专家个人看法的一些影响,使评价结果的可靠性降低。本文采用了多位专家同时打分来消除一些专家主观看法的影响,但并不能完全消除。如何客观有效的对指标体系进行构建,从而使权重与隶属度的确定更具有可操作性与可靠性是笔者继续研究的方向。

[1]Irwin,D A.The Rise of US Anti-dumping Activity in Historical Perspective[J].The World Economy.2005,28(5):65l~685

[2]Prusa,T.A.Antidumping:A Growing Problem in International Trade[J].The World Economy.2005,28(5):683~700

[3]Mustapha Sadni Jallab,Rene Sandretto and Monnet Benoit Patrick Gbakou.Antidumping Procedures and Macroeconimic Factors:A Comparison between the United States and the European Union[J].Global Economy Journal,2006,6(3):37~48

[4]Antoci Albert.Legal administrative issues of antidumping regulation:legal comparative analysis[J].Institute of History,State and Law of the ASM,2012,3(14):35~52

[5]Lichtenberg F,H.Tan.An industry-level analysis of import relief petitions filed by U.S.manufactures[J].New York:St.Martin’s Press,1990:161~249

[6]Kaz Miyagiwa,Yuka Ohno.Challenges for China-the world’s largest antidumping target[J].Business Horizons,2006(5):25~30

[7]Soonchan Park.The trade depreeing and trade diversion effects of antidumping actions:The case of China[J].China Economic Review,2009,20(3):542~548

[8]Irene Brambilla,Guido Porto and Alessandro Tarozzi.Adjusting to Trade Policy:Evidence from U.S.Antidumping Duties on Viennamese Catfish[J].The Review of Economics and Statistics,2010,21(2):112~132

[9]Canning John B.Cost Production and Market Price[J].The Accounting Review,1931,(6):161~164

[10]Robert W McGee,Galina G Preobragenskaya.Some Accounting and Technical Problems with Antidumping Trade Cases involving Transition Economies:A Russian Study[J].The 8th International Conference on Global Business and Economic Development.Mexico,2004,12(2):56~78

[11]Michael P.Gallaway.Bruce A.Blonigen,Josseph E Flynn.Welfare costs of the U.S.antidumping and countervailing duty laws[J].Journal of International Econonmics,1999.(49):211~244

[12]H.Vandenbussche,R.Veugelers and J.Konings.Unionization and European antidumping protection[J].London:Oxford University Press,2001,(53):297-317

[13]孙凤英.论出口企业设立反倾销应诉会计的必要性[J].财会纵横,2002(8):62

[14]周友梅.应诉欧盟反倾销:我国企业申请市场经济地位的会计智慧[J].经济管理,2006(9):36~39

[15]袁磊,反倾销会计[M]:北京:中国财政经济出版社,2004年

[16]刘爱东,刘悦.我国出口企业应对反倾销的成本战略支持体系研究[J].价格理论与实践.2011(4):84~86

[17]刘蕊.反倾销中涉案产品成本核算问题探讨[J].会计之友.2009(11):47-49

[18]吴革、张凌云.反倾销调查中的成本会计与应对策略[J].对外经贸财会,2006(9):22~24

[19]冯巧根.从倾销认定看成本与价格规范[J].价格理论与实践.2004(9):6~9

[20]刘蓓华,刘爱东.我国企业应对反倾销战略支持体系的构建与运行[J].系统工程.2010(10):118~120

[21]梁洁,我国企业应对反倾销的成本控制体系研究[D],2010.10

[22]孙凤英.反倾销应诉中的会计问题研究[J].会计研究,2008(11):42~47

[23]范炜琪,郭志勇.反倾销证据规则对会计信息的质量要求[J],国际商务财会.2008(2):33-36

[24]孙芳城.基于反倾销应对中的企业内部控制研究[D].北京:财政科学研究所,2007:150~151

[25]周友梅.美国商务部反倾销调查问卷中会计问题的解读与填答[J].财务与会计2004(7):53~55

[26]刘爱东,赵金玲.我国企业应对反倾销的会计联动机制研究——理论框架与研究构思[J].会计研究,2010(12):49~51

[27]刘爱东,杨轩宇.国外对华贸易救济的统计分析及启示[J].中南大学学报,2012(12):133~138

猜你喜欢

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

山西农经(2016年5期)2016-02-28 14:24:41

中国工程咨询(2014年5期)2014-02-16 06:27:20

21世纪商业评论(2012年15期)2012-04-29 20:48:25

商界(2012年6期)2012-04-29 09:34:27

植物营养与肥料学报(2011年4期)2011-10-26 02:45:00