控制权与现金流权分离下的上市公司成长性实证研究

2013-10-20 04:30胡进

统计与决策 2013年24期

胡 进

(长江大学 经济学院,湖北 荆州 434023)

0 引言

一般而论,股权结构影响了公司治理,公司治理影响了企业成长。然而,现有的研究文献解析股权结构对企业成长性影响时,基本上都是基于直接股权结构视角来剖析公司治理机制对企业成长性的影响,并没有剖析上市公司终极控股股东通过金字塔控制结构造成控制权与现金流权背离时的企业成长性问题。著名学术组合La Porta et al.(1999)开创的终极所有权理论,为公司成长性研究开辟一个新的研究视角。

因此,本文试图以La Porta et al.(1999)开创的终极所有权理论为分析框架,以在我国中小板上市的家族控股上市公司为样本,来探析上市公司终极控股股东控制权与现金流权分离对上市公司成长性的影响。

1 终极所有权理论研究评析与研究假设

按照控制权理论,侵占别人利益的动机随现金流权的变化而变化。因此,对于任何终极控股股东而言,如果他们拥有上市公司的控制权大于现金流权时,他们便有追求控制权私有收益的内在动力,从而侵占上市公司外部中小股东的利益。金字塔控制结构天然具有的控制权放大机制,似乎为上市公司终极控股股东利用控制权与现金流权背离侵占外部中小股东利益提供了条件。

事实上,在相当长的时期里,国际学术界深受La Porta et al.(1999)研究范式的影响,并秉持这种逻辑和分析框架来探讨上市公司终极控股股东如何利用控制权与现金流权分离机制侵占目标公司中小股东利益的问题,以及不同制度环境下(如案例法系与成文法系)复杂控制权结构形成的制度背景及其治理绩效问题。国内学术界关于公司治理研究范式也深受国际学术界这种研究范式演变的影响,并以我国上市公司为样本研究了两权分离背景下公司治理绩效与投资者保护问题。这些研究的基本结论大体上是,控制权与现金流权分离不利于中小股东利益保护,上市公司市场价值往往会走低。

然而,若是以成长性为考量指标,来检验两权分离程度对上市公司成长性影响,其结论又如何呢?显然,目前现有研究文献并没有给我们提供现存的答案。本文认为,从终极控股股东理性角度上看,他们通过各种控制权机制(如金字塔控制结构)控制上市公司的目的并非一味就是为了“隧道行为”去掏空上市公司资源,可能还有其他原因,如通过金字塔控制结构形成企业集团开展多元化经营或者融资便利。因此,即使通过金字塔控制结构造成了控制权与现金流权分离,也并不一定就造成目标公司绩效或成长性的下降,也许还有利于目标公司的成长。基于这种判断,本文试图以在我国中小板上市的家族控股上市公司成长性为衡量指标,来剖析金字塔控制结构下形成的控制权与现金流权分离对上市公司成长性的影响。

考虑到控制权与现金流权分离程度与上市公司成长性之间关系的复杂性,本文假设上市公司成长性与控制权和现金流权分离系数之间呈现二次曲线关系。

2 研究设计

2.1 样本选择与数据来源

为了避免企业刚上市头两年的“过山车”效应的影响,因此,本文以2008年之前在中小板上市且满三年的家族控股上市公司为研究对象,以2010年为研究观察期,考察样本公司在控制权与现金流权分离背景下的成长性问题。基于此,本文按以下原则确定研究样本:(1)终极控股股东可以追溯到自然人或家族;(2)删除上市公司主业发生变更,或ST、SST、*ST类上市公司;(3)删除金融类上市公司。经过筛选后,共得到131个有效样本。样本数据来自锐思金融研究数据库(RESEET)和上市公司年报。统计分析软件为Eviews6.0。

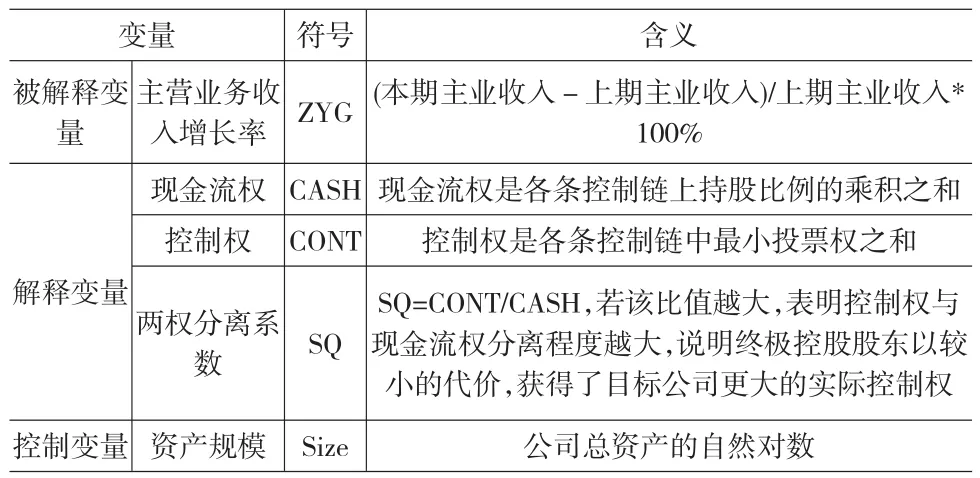

2.2 研究变量定义

2.2.1 被解释变量

广义上的企业成长是指企业多方面的成长,包括资本规模的扩大、组织结构的扩展和市场盈利能力的提高。但是,本文所指的企业成长主要是狭义上的成长性,即企业盈利能力成长。因此,本文用上市公司主营业务收入增长率来作为企业成长性替代变量。

2.2.2 解释变量

本文以上市公司终极控股股东对目标公司的控制权与现金流权分离系数作为解释变量,并遵循La Porta et al.(1999)原理计算上市公司终极控股股东对目标公司的现金流权、控制权和两权分离系数。

(1)现金流权含义及其计算方法。

终极控股股东拥有上市公司的现金流权代表他们对上市公司实际的资本投入,其大小等于各条控制链上持股比例的乘积之和,用数学公式表示就是,

公式(1)中,CASH为总现金流权。akt为第k条控制链上的第t层级的持股比例α是各条间kt接控制链所形成的间接现金流权。公式(1)表明,由于0<akt<1,所以,终极控股股东拥有的现金流权随着控制层级(m)的增大而逐渐减少,从而使终极控股股东的自有资本投资在底层目标公司的数量变得越来越小。

(2)控制权含义及其计算方法。

终极控股股东对上市公司的控制权代表他们对上市公司的实际控制能力。在计算投票权时,遵循的是“弱投票权原则”(the Weakest-Link Principle,WLP),即投票权是终极控股股东控制的各条控制链中最小投票权之和,用数学公式表示就是:

(3)控制权与现金流权分离系数计算。

控制权与现金流权之间的分离系数SQ等于控制权与现金流权之比,即SQ=CONT/CASH,若该比值等于1,则同股同权,说明两种权力没有分离;反之,其比值越大,表明二者之间的偏离程度越大,说明终极控股以较小的资本投入,获得了对上市公司更大的实际控制权。

另外,控制变量选择上市公司资产规模的自然对数来表示。各类变量具体含义与取值如表1所示。

表1 变量定义与计算方法

2.3 检验模型

基于本文研究目的,本文提出如下检验模型:

其中,Growth代表公司成长性——主营业务收入增长率;SQ为控制权与现金流权之间分离系数;SQ2为控制权与现金流权之间分离系数的平方值,SIZE为控制变量。

3 实证分析及结果

3.1 描述性统计

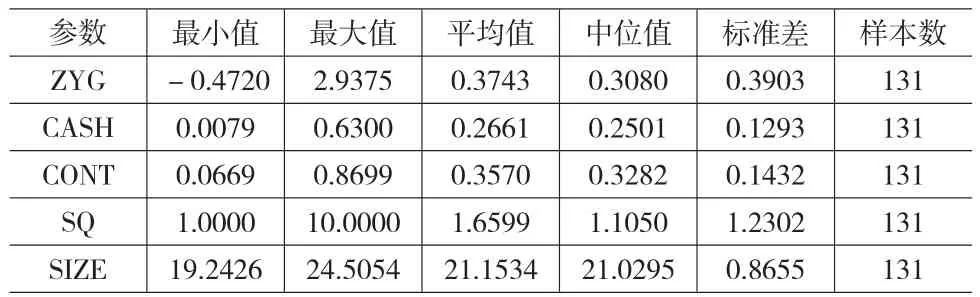

收集整理131家在中小板上市的家族控股民营上市公司2010年度财务报告及其相关数据,得到这些样本公司主营收入增长率,资产规模,现金流权、控制权,以及控制权和现金流权分离系统,如表2所示。

表2 家族控股上市公司参数描述性统计

由表2可知,中小板家族控股上市公司主营业务收入平均增长率为0.3743。终极控股股东对上市公司的现金流权平均值为0.2661,而获得的对上市公司的实际控制权为0.3570,控制权与现金流权分离系数平均值为1.6599。这说明民营上市公司终极控股股东拥有的对上市公司控制权大于现金流权,即上市公司终极控股股东每投入一个单位资本,就获得了影响上市公司经营决策的1.6倍以上的实际投票权或控制权,即拥有上市公司经营决策的绝对“话语权”。

3.2 回归分析

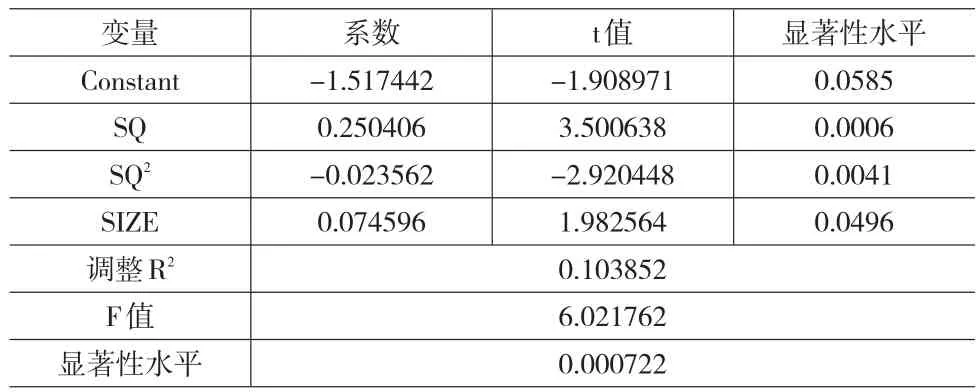

基于前面提出的假设及其回归模型,本文对样本进行OLS分析,发现被解释变量与解释变量之间存在较好的二次曲线关系,分析结果如表3所示。

表3 两权分离系数与上市公司成长性回归结果

由表3可得,主要解释变量都得到了显著性检验,由此,本文得到如下结论:

ZYG=-1.517442+0.250406SQ-0.023562SQ2+0.074596SIZE

上市公司成长性——主营业务收入增长率与终极控股股东获得的控制权与现金流权分离系数之间呈现一元二次关系,在几何图上表现为一个开口向下的抛物线形状。这种二次曲线关系说明,随着两权分离度的适度增长,上市公司成长性增加,但是,过度分离则开始导致上市公司成长性下降。

4 结语

本文以La Porta et al.(1999)开创的终极所有权理论为分析框架,以在我国资本市场中小板上市三年以上的家族控股上市公司为样本,并以2010年财务数据为观察窗口,剖析了控制权与现金流权分离程度对上市公司成长性的影响。实证研究结果表明,上市公司终极控股股东通过各种控制结构造成的对上市公司的控制权与现金流权分离程度并非必然导致上市公司绩效下降,而是表现为比较复杂的二次曲线关系,即随着两权分离程度的适度增加,上市公司成长性会得到提升,但是,两权过度分离则又会导致上市公司成长性的下降。对这种现象的一个可能解释是,当控制权与现金流权分离程度适当时,终极控股股东利益与上市公司整体利益一致性程度较高,即此时终极控股股东与中小股东之间利益协同的“激励效应”占主导,从而有利于上市公司成长。当控制权与现金流权分离程度加大时,此时终极控股股东和中小股东利益一致性程度开始下降,追逐超额控制权私人收益的“堑壕效应”开始占主导,因此,不利于上市公司成长。

本文研究结论的一个重要启示是:对于金字塔控制结构形成的控制权与现金流权分离现象并不能简单地定性为好或不好,金字塔控制结构形成是市场主体自发的选择过程。加强公司治理、保护上市公司中小投资者利益不应从简单地限制金字塔控制结构角度出发,合理的选择应该是加强信息披露的及时性与完整性,以让社会公众投资者真正了解谁才是上市公司的实际控制人,加强对上市公司终极控股股东的监督与制衡。

[1]Claessens,S.,Djankov.,S.,Lang,L.The Separation of Ownership and Control in East Asian Corporattions[J].Journal of Financial Economics,2000,(58).

[2]Faccio,M.,Lang,H.P.The Ultimate Ownership in Western European Corporations[J].Journal of Financial Economics,2002,(3).

[3]Jensen,M.,Meckling,W.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,(3).

[4]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.The Corporate Ownership around the World[J].Journal of Finance,1999,(54).

[5]冯根福,黄建山.中国上市公司治理对公司成长能力影响的实证分析[J].经济管理,2009,(12).

[6]储小平,李怀祖.信任与家族企业的成长[J].管理世界,2003,(6).

[7]王明琳,陈凌,叶长兵.中国民营上市公司的家族治理与企业价值[J].南开管理评论,2010,(2).

猜你喜欢

中央财经大学学报(2019年9期)2019-09-11

铁道通信信号(2019年1期)2019-03-21

上海企业(2018年9期)2018-12-07

法制博览(2018年25期)2018-01-22

大经贸(2017年11期)2018-01-08

财税月刊(2016年1期)2016-04-05

软科学(2014年8期)2015-01-20

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10

太原城市职业技术学院学报(2014年9期)2014-02-27