客户重要性与审计质量关系研究:公司治理的调节作用*

2013-10-08 07:30李明辉刘笑霞

财经研究 2013年3期

李明辉,刘笑霞

(1.南京大学 商学院,江苏 南京210093;2.河海大学 商学院,江苏 南京211100)

一、引 言

审计师对重要客户的经济依赖是否会损害审计质量,这一问题很早就引起学者和监管部门的关注,而现有研究未得出一致的结论。我们认为,客户重要性与审计质量之间的关系受到具体环境的影响,而客户的公司治理水平便是一个重要的环境因素。如果重要客户的公司治理机制比较完善,则当审计师与客户之间存在意见分歧时,董事会等治理机制能够支持审计师坚持自己的观点而不会牺牲审计独立性。然而,除Ahmed等(2006)、Sharma等(2011)、倪慧萍(2008)等少数研究外,很少有文献考察公司治理对客户重要性与审计质量关系的调节作用。基于此,本文利用我国A股上市公司及其主审事务所2007-2010年数据,考察在不同公司治理环境下,客户重要性与审计质量之间的关系是否存在差异。

本文的贡献主要在于:(1)推进了客户重要性与审计质量之间关系的研究。本文研究发现,有效的公司治理可以缓解客户重要性对审计独立性的不利影响。因此,现有相关文献未得出一致结论的一个重要原因可能是忽视了公司治理的调节作用。(2)丰富了外部审计与其他公司治理机制之间关系的研究。对于不同公司治理机制之间是替代关系还是结果关系,现有研究结论并不统一。那么,外部审计与董事会、审计委员会等治理机制之间究竟是何种关系呢?一些文献(如Abbott和Parker,2000;Carcello等,2002;Francis等,2003)支持结果关系,而Fan和 Wong(2005)对新兴市场的研究则表明,外部审计与董事会、接管等治理机制之间是一种替代关系。本文研究发现,当公司治理水平较低时,事务所更可能屈从于重要客户。这在一定程度上表明,在我国,公司治理与外部审计之间更多的是一种结果关系。

二、文献回顾、理论分析与研究假说

(一)文献回顾

对于客户重要性与审计质量之间的关系,现有研究主要得出以下四种结论:(1)客户重要性与审计质量之间呈显著负向关系,如Stice(1991)、Lys和Watts(1994)、Khurana和 Raman(2006)、胡本源 (2008)、吕伟和于旭辉(2009)等;(2)客户重要性与审计质量之间不存在显著关系,如Craswell等(2002)、Chung和 Kallapur(2003)、王跃堂和赵子夜(2003)、曹强和葛晓舰(2009)等;(3)客户重要性与审计质量之间呈正向关系,如Reynolds和Francis(2000)、方军雄等(2004)、潘克勤(2007)等;(4)客户重要性与审计质量之间的关系与审计师声誉或规模(Chi等,2012)、法律环境(刘启亮等,2006;Li,2009;Chen等,2010)、公司治理(Ahmed等,2006;Sharma等,2011;倪慧萍,2008)等因素有关。

可见,现有相关研究未得出一致的结论。我们认为,审计师在做出相关决策时既要考虑重要客户对自身利益的影响、避免因坚持对客户不利的意见而导致重要客户流失,又要维护自身职业声誉、避免因迎合某个客户的不当要求而遭受诉讼或处罚。因此,面对重要客户,审计师的决策可能因所处环境不同而存在差异。影响审计师相关决策的环境因素既包括外部环境因素,如法制环境,也包括内部环境因素,如客户的公司治理水平。现有文献中仅Ahmed等(2006)、Sharma等(2011)、倪慧萍(2008)等少数学者研究了公司治理对客户重要性与审计质量关系的调节作用,但这些文献大多只关注于某个治理特征。基于此,本文采用由六个治理特征构建的一个综合性指标来度量公司治理水平,并通过在检验模型中引入公司治理水平与客户重要性的交叉项来考察公司治理对客户重要性与审计质量关系的调节作用。

(二)理论分析与研究假说

客户重要性对审计质量的影响取决于经济担保效应与声誉及风险效应中哪种效应更占优势(Li,2009)。一方面,对重要客户的经济依赖会使审计师担心失去该重要客户,从而倾向于出具有利于客户的审计报告(Li,2009)。根据DeAngelo(1981)的准租理论,在面对某个客户时,审计师的独立性取决于该客户的重要性,来自某个客户的准租占总的准租比重越高,审计师越可能丧失独立性。另一方面,审计师也有努力维持声誉、降低风险的动机。在西方国家,当审计失败时,审计师可能面临巨额的民事赔偿要求以及监管部门的处罚,从而使其失去大量客户。在我国,如果审计师严重损害投资者利益的机会主义行为被监管部门发现,则其将面临处罚,甚至被取消从业资格(赵子夜,2009)。因此,理性的审计师需要在维持重要客户与降低法律和监管风险、避免声誉损失之间进行权衡,在“迎合重要客户、牺牲独立性”与“保持独立性、牺牲重要客户”这两种决策中做出选择。①

客户及审计师所处的内外部环境(如法律与监管、公司治理等因素)会影响审计师的决策。作为公司会计与审计系统的一个重要环境因素,治理机制会影响审计师独立执业的能力(Ahmed等,2006)。有效的公司治理能够支持审计师坚持独立意见,保护审计师不会因出具对管理层不利的意见而被解聘,从而极大地缓解了管理层对审计师的压力(McMullen,1996;Carcello和Neal,2003)。从具体的公司治理机制看,董事会制度会对审计质量产生重要影响。为了维护自身声誉、避免法律责任并维护股东利益,独立、专业而勤勉的董事会会促使审计师在更大范围内进行审计(Carcello等,2002),并在审计师与管理层存在意见分歧时支持审计师,从而维护审计独立性。此外,Sharma等(2011)指出,只有在审计委员会未能有效履行其监督职责时,客户重要性才会损害审计独立性和财务报告质量。

综上分析,有效的公司治理能够缓解管理层对审计师的压力,并在审计师与管理层之间存在意见分歧时为审计师提供保护。因此,如果重要客户的公司治理机制比较完善,则审计师不会屈从于管理层,从而审计质量较高;而如果重要客户的公司治理机制不完善,则审计师有可能屈从于管理层,从而审计质量较低。基于上述分析,我们提出以下研究假说:

假说1:其他条件不变,客户重要性与审计质量之间呈显著负向关系。

假说2:其他条件不变,在治理水平较低的公司中,客户重要性与审计质量之间的负向关系更加明显,而在治理水平较高的公司中,客户重要性与审计质量之间的关系较弱。

三、研究设计

(一)模型与变量

为了考察客户重要性与审计质量之间的关系以及公司治理的调节作用,我们构建了如下实证检验模型:

1.审计质量。经审计后的财务报表中的操控性应计额既反映了审计师发现客户违规问题的能力,也反映了审计师要求客户做出调整的态度和能力。同时,操控性应计额可以很好地反映客户的会计信息质量,而审计意见、会计舞弊等其他替代变量仅与极端情况相关。因此,本文采用分行业分年度回归的截面修正琼斯模型来估计操控性应计额,并以操控性应计额的绝对值(ABSDA)作为审计质量的替代变量。

2.客户重要性(IMP)。从现有文献看,客户重要性主要有三种度量指标:对特定客户的审计收费或总收费/事务所业务收入、特定客户的资产对数/事务所所有客户的资产对数以及特定客户的收入对数/事务所所有客户的收入对数。我们不采用收费依赖度来度量客户重要性,而采用后两种指标,其原因主要是:(1)收费依赖度的取值往往偏低,从而可能会对检验效力产生不利影响;(2)在我国,许多上市公司不披露审计费用,或者披露不规范,从而使不同公司收费依赖度的计算口径可能不一致。

3.公司治理。借鉴DeFond等(2005)的做法,我们将用虚拟变量表示的六个公司治理指标汇总成一个综合性指标(CGS)来衡量公司的整体治理水平。六个公司治理指标分别为:(1)出席股东大会情况(Attend):如果公司的年度股东大会出席率大于或等于本年度非金融类上市公司的中位数,则Attend取1,否则取0;(2)董事会规模情况(Board):如果公司的董事会人数大于或等于本年度非金融类上市公司的中位数,则Board取1,否则取0;(3)董事会独立性(Bdi):如果公司的独立董事比重大于或等于本年度非金融类上市公司的中位数,则Bdi取1,否则取0;(4)董事会勤勉性(Meet):如果公司的年度董事会开会次数大于或等于本年度非金融类上市公司的中位数,则Meet取1,否则取0;(5)董事会专业委员会设置情况(Com):如果公司同时设立审计、薪酬与业绩考核、提名、战略四个委员会,则Com取1,否则取0;(6)两职分离情况(Dual):如果公司的董事长和总经理两职分离,则Dual取1,否则取0。将上述六个指标相加,得到样本公司的整体治理水平CGS,CGS将在0-6之间取值。我们将CGS≤3的公司定义为治理水平较低的公司。如果公司治理水平较低,则CG取1,否则取0。

4.控制变量。我们还控制了公司规模(Size)、财务杠杆(Lev)、成长性(Growth)、现金流量(OCF)、资产报酬率(ROA)、是否报告亏损(Loss)、上市年限(Age)、股权性质(SOE)、事务所声誉(Big4)、任期(Tenure)等其他可能影响审计质量的因素。另外,我们使用年份(Year)和行业(Industry)虚拟变量来控制宏观经济环境、行业特征等因素的影响。

(二)样本与数据

考虑到2006年新会计、审计准则的出台以及法律环境的变化,本文利用我国A股上市公司2007-2010年数据进行实证检验。本文初始样本有9 816个公司-年份观测值,在剔除IPO日期晚于资产负债表日期、金融类公司以及数据缺失的观测值之后,我们最终得到6 381个样本观测值。

本文所需的上市公司财务数据、IPO日期来自“WIND金融资讯终端”,公司治理数据来自“CCER上市公司治理结构数据库”,审计师任期根据“CCER一般公司财务数据库”中不同年份的主审事务所数据计算得到。为了避免极端值的影响,我们对Size、Lev、Growth、OCF、ROA这五个连续型变量进行了上下1%的缩尾处理。

四、实证结果与分析

(一)描述性统计与相关性分析

描述性统计结果表明,②样本公司以资产衡量的客户重要性的最小值为0.56%,均值为3.40%,中位数为2.31%;以收入衡量的客户重要性的最小值为0.48%,均值为3.42%,中位数为2.34%。公司治理水平CGS的均值为3.9983,中位数为4,有31.28%的公司治理水平较低(即CG=1)。我们还发现,治理水平较高的公司ABSDA显著低于治理水平较低的公司。

从Pearson相关系数看,ABSDA与IMP负相关但不显著,与CG在10%的水平上显著正相关,与IMP和CG的交叉项正相关但不显著;从Spearman相关系数看,ABSDA与IMP在5%的水平上显著正相关,与CG正相关但不显著,与IMP和CG的交叉项在10%的水平上显著正相关。从相关系数矩阵可以看出,部分变量间的相关系数较大,但由回归时计算得到的方差膨胀因子(VIF)可知,各变量的VIF最大为2.29,因而可认为变量间不存在严重的多重共线性问题。

(二)多元回归分析

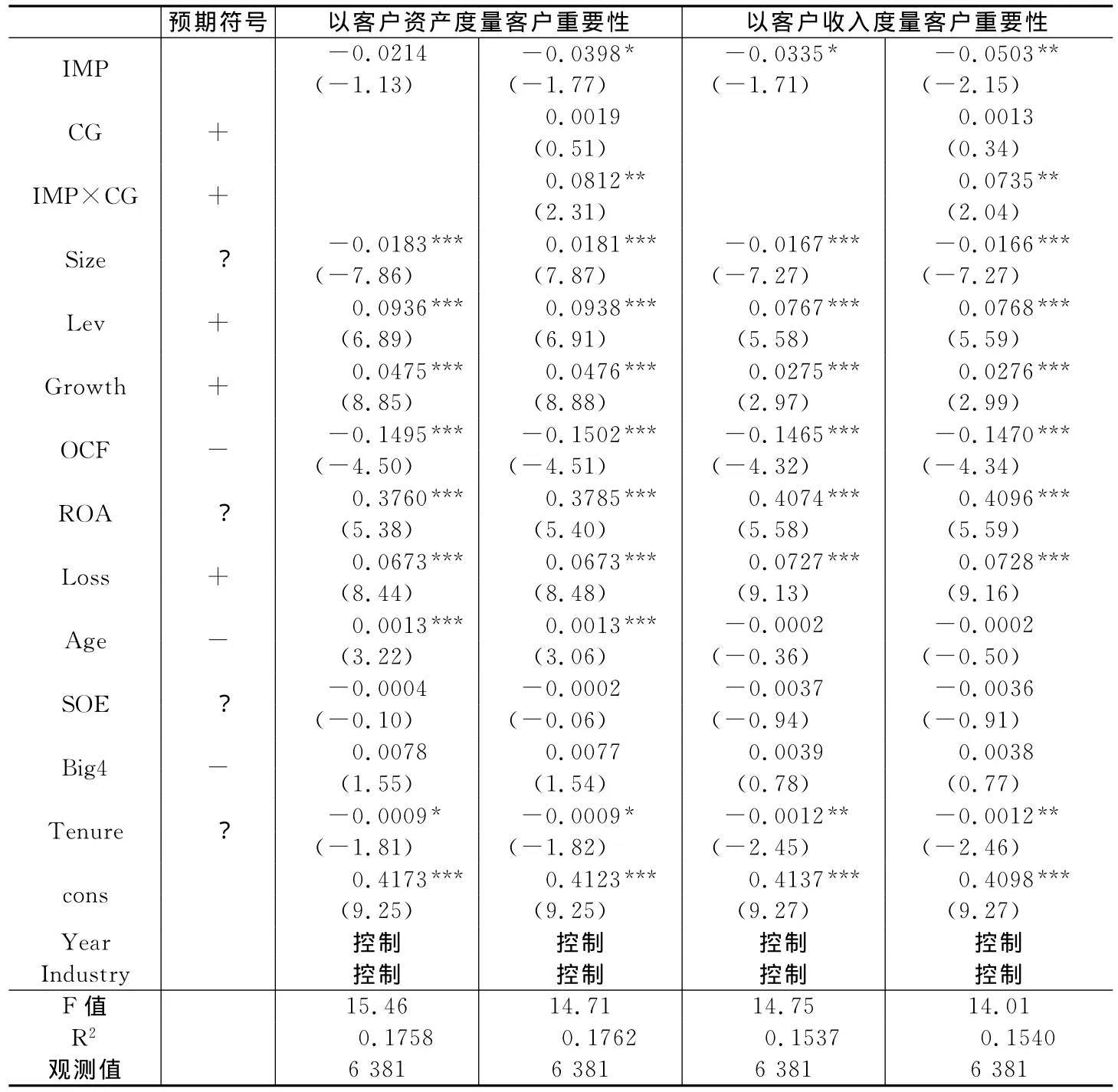

表1报告了多元线性稳健回归结果。从中可以看出,在以资产度量客户重要性时,若不考虑公司治理因素,客户重要性与ABSDA之间不存在显著关系;若考虑公司治理因素,IMP的系数显著为负,IMP与CG的交叉项系数显著为正,表明在治理水平较低的公司中,客户重要性越高,审计质量越低。在以收入度量客户重要性时,若不考虑公司治理因素,IMP与ABSDA之间呈显著负向关系,表明客户重要性越高,审计质量越高;若考虑公司治理因素,IMP的系数显著为负,IMP与CG的交叉项系数显著为正,同样表明在治理水平较低的公司中,客户重要性越高,审计质量越低。总体而言,无论是以客户资产还是客户收入来度量客户重要性,公司治理对客户重要性与审计质量之间的关系都具有调节作用,在公司治理水平较低的情况下,审计师更可能向重要客户妥协。

上述结果表明,在研究客户重要性与审计质量关系时应当考虑公司治理因素。如果不考虑公司治理因素,则在以客户资产或客户收入度量客户重要性时,我们分别得出了客户重要性与审计质量之间不存在显著关系和呈显著正向关系的不同结论;而在考虑公司治理的调节作用之后,我们则得出了一致的结论,即当公司治理水平较低时,客户重要性与审计质量呈显著负向关系。

表1 多元回归分析结果

(三)进一步检验

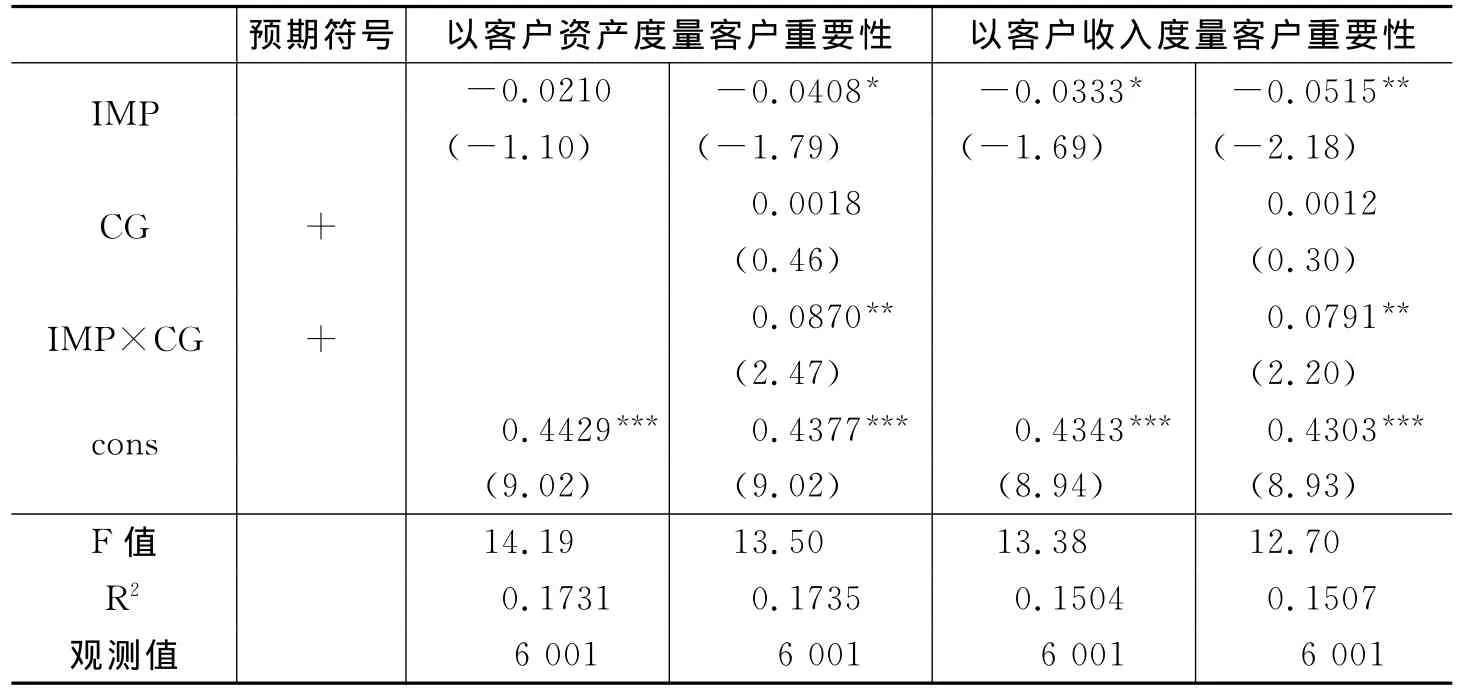

1.剔除“四大”审计客户样本。③考虑到“四大”与非“四大”事务所的规模和声誉存在较大差异,我们剔除了“四大”客户,仅对非“四大”客户进行回归分析。回归结果(见表2)与表1一致,即在公司治理水平较低的情况下,客户重要性与审计质量之间呈显著负向关系。这表明,无论是对本土所还是合资所而言,公司治理对客户重要性与审计质量之间的关系都具有显著影响。

表2 非“四大”客户检验结果

2.根据公司治理水平划分子样本分组回归。为了进一步考察不同公司治理环境下客户重要性对审计质量的影响,我们根据CGS得分划分不同的子样本分别进行了回归分析。结果发现,对于CGS≤2的公司,无论是以资产还是收入度量客户重要性,客户重要性与审计质量均呈显著负向关系;对于CGS≤3的公司,当以资产度量客户重要性时,客户重要性与审计质量之间仍呈显著负向关系,而当以收入度量客户重要性时,IMP则不显著;对于CGS≥5的公司,客户重要性与审计质量之间不存在显著关系。上述结果进一步表明,在公司治理水平较低的情况下,客户重要性更可能对审计质量产生负面影响。

表3 根据公司治理水平划分子样本分组回归结果

(四)稳健性检验

我们还进行了以下稳健性检验,结果均与表1一致,因此,本文的结论是稳健的:(1)采用经上一期业绩调整的操控性应计额的绝对值来度量审计质量。根据Kothari等(2005)的做法,我们在采用截面修正琼斯模型估计操控性应计额时引入上一期ROA。(2)重新定义公司治理水平。对于出席股东大会情况、董事会规模情况、董事会独立性和勤勉性这四个公司治理指标,我们按照样本公司的各指标是否大于或等于本年度所有样本公司(而不是所有非金融类上市公司)的中位数来重新定义。(3)以虚拟变量度量客户重要性。如果样本公司的客户重要性大于或等于所有样本公司的中位数,则IMP取1,否则取0。(4)考虑到新上市公司的盈余管理与成熟公司可能有所不同,我们剔除上市不足一年的公司后重新进行回归分析。(5)考虑到同一公司的治理水平在不同年份可能一致,我们在回归时控制了公司层面的CLUSTER效应,结果表明公司治理与客户重要性的交叉项系数仍显著为正,其中以客户资产度量客户重要性时,β3=0.0812,p=0.033,以客户收入度量客户重要性时,β3=0.0735,p=0.055。

五、结论与讨论

(一)结论与政策建议

对于客户重要性是否会损害审计质量,现有文献未得出一致的结论。我们认为,面对重要客户,审计师的决策可能因所处环境不同而存在差异,其中客户的公司治理水平就有可能影响客户重要性与审计质量之间的关系。如果公司治理机制比较完善,则审计师会努力提高执业能力,并在与管理层存在意见分歧时坚持独立意见,此时,客户重要性不会损害审计质量;如果公司治理机制不完善,则审计师可能会迎合重要客户以规避被解聘风险,从而导致审计质量下降。为了检验上述假说,我们利用中国A股非金融类上市公司2007-2010年数据,考察了客户重要性与审计质量之间的关系及其在不同治理环境下是否存在差异。研究发现,在考虑公司治理因素的情况下,客户重要性与审计质量总体上正相关,但当公司治理水平较低时,两者呈显著负向关系。

本文研究表明,公司治理对客户重要性与审计质量之间的关系具有调节作用。有效的公司治理可以缓解客户重要性对审计独立性的不利影响,而在公司治理水平较低的情况下,由于无法获得董事会等治理机构的有力支持,审计师在面对重要客户时难以保持独立性。本文研究还表明,在我国,公司治理与外部审计之间是一种结果关系,而非替代关系。因此,监管部门应督促上市公司不断提高公司治理水平,以保证审计独立性、提高上市公司会计信息质量。

(二)研究局限与未来研究方向

本文的研究局限主要体现在:(1)本文以由六个公司治理指标汇总成的一个综合性指标来度量样本公司的治理水平,但这六个公司治理指标侧重于董事会特征,而且由于数据可得性等原因,我们也没有引入董事会的专业性、审计委员会的独立性、专业性和勤勉性以及机构投资者持股、股权制衡度等因素。此外,我们对六个公司治理指标设置了相同的权重,而没有考虑它们的影响差异。(2)Reynolds和Francis(2000)认为,从分所层面度量客户重要性比从整个事务所层面更为合适。由于我国的事务所分所与西方国家不同,而且从分所层面度量客户重要性存在技术上的困难,本文没有从分所或合伙人层面考察客户重要性对审计质量的影响。(3)除了公司治理因素外,法制环境等其他因素也可能影响客户重要性与审计质量之间的关系,从而对本文结论产生影响。④基于上述局限,未来可从合伙人、分所等不同层面度量客户重要性,并控制法制环境等因素,更全面地衡量公司治理水平,进而检验公司治理对客户重要性与审计质量关系的影响。

* 作者感谢匿名审稿人的宝贵意见,当然,文责自负。

注释:

①由于更了解重要客户,审计师对其财务报表中存在的问题也更清楚,表明审计师对重要客户的审计质量未必会下降。

②受篇幅限制,文中未报告描述性统计和相关性分析结果以及表2和表3中控制变量的回归结果。

③“四大”客户的样本观测值仅有380个,仅对其进行回归有时无法通过F检验,因此,我们没有单独对“四大”客户样本进行分析。

④我们曾考虑上市公司所在地区法制环境的影响,但没有发现显著的结果,这在一定程度上表明公司治理的调节作用比法制环境更重要。

[1]曹强,葛晓舰.事务所任期、行业专门化与财务重述[J].审计研究,2009,(6):59-68.

[2]方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004,(6):35-43.

[3]胡本源.重要客户损害了审计独立性吗?——来自中国证券市场的经验证据[J].财贸研究,2008,(5):123-131.

[4]刘启亮,陈汉文,姚易伟.客户重要性与审计质量——来自中国上市公司的经验证据[J].中国会计与财务研究,2006,(4):47-94.

[5]吕伟,于旭辉.客户依赖、审计师独立性与审计质量——来自上市公司的经验证据[J].财贸研究,2009,(3):128-133.

[6]倪慧萍.客户重要性对审计质量影响的理论分析与经验证据[J].南京审计学院学报,2008,(4):41-45.

[7]潘克勤.客户重要性与审计质量[J].经济经纬,2007,(4):71-74.

[8]王跃堂,赵子夜.股权结构影响审计意见吗?来自沪深股市的经验证据[J].中国会计与财务研究,2003,(4):1-50.

[9]赵子夜.监管保护下的审计业务量效应[J].中国会计与财务研究,2009,(3):60-91.

[10]Abbott L J,Parker S.Auditor selection and audit committee characteristics[J].Auditing:A Journal of Practice and Theory,2000,19(2):47-66.

[11]Ahmed A S,Duellman S,Abdel-Meguid A M.Auditor independence,corporate governance and abnormal accruals[R].American Accounting Association 2006Annual Meeting,Washington,D.C.,2006.

[12]Carcello J V,Hermanson D R,Neal T L,et al.Board characteristics and audit fees[J].Contemporary Accounting Research,2002,19(3):365-384.

[13]Carcello J V,Neal T L.Audit committee characteristics and auditor dismissals following“new”going-concern reports[J].Accounting Review,2003,78(1):95-117.

[14]Chen S,Sun S Y J,Wu D.Client importance,institutional improvements,and audit quality in China:An office and individual auditor level analysis[J].Accounting Review,2010,85(1):127-158.

[15]Chi W,Douthett E B,Lisic L L.Client importance and audit partner independence[J].Journal of Accounting and Public Policy,2012,31(3):320-336.

[16]Chung H,Kallapur S.Client importance,nonaudit services,and abnormal accruals[J].Accounting Review,2003,78(4):931-955.

[17]Craswell A,Stokes D J,Laughton J.Auditor independence and fee dependence[J].Journal of Accounting and Economics,2002,33(2):253-275.

[18]DeAngelo L.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[19]DeFond M L,Hann R N,Hu X.Does the market value financial expertise on audit committees of boards of directors?[J].Journal of Accounting Research,2005,43(2):153-193.

[20]Fan J P H,Wong T J.Do external auditors perform a corporate governance role in emerging markets?Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[21]Francis J R,Khurana I K,Pereira R.The role of accounting and auditing in corporate governance and the development of financial markets around the world[J].Asia-Pacific Journal of Accounting and Economics,2003,10(1):1-30.

[22]Khurana I K,Raman K K.Do investors care about the auditor’s economic dependence on the client?[J].Contemporary Accounting Research,2006,23(4):977-1016.

[23]Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[24]Li C.Does client importance affect auditor independence at the office level?Empirical evidence from going-concern opinions[J].Contemporary Accounting Research,2009,26(1):201-230.

[25]Lys T,Watts R L.Lawsuits against auditors[J].Journal of Accounting Research,1994,32(Supplement):65-93.

[26]McMullen D A.Audit committee performance:An investigation of the consequences associated with audit committees[J].Auditing:A Journal of Practice and Theory,1996,15(1):87-103.

[27]Reynolds J K,Francis J R.Does size matter?The influence of large clients on officelevel auditor reporting decisions[J].Journal of Accounting and Economics,2000,30(3):375-400.

[28]Sharma V D,Sharma D S,Ananthanarayanan U.Client importance and earnings management:The moderating role of audit committees[J].Auditing:A Journal of Practice and Theory,2011,30(3):125-156.

[29]Stice J D.Using financial and market information to identify pre-engagement factors associated with lawsuits against auditors[J].Accounting Review,1991,66(3):516-533.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

甘肃教育(2020年12期)2020-04-13

数学年刊A辑(中文版)(2019年3期)2019-10-08

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03