实体产业空心化导致发达国家的高主权杠杆?

——基于发达国家主权债务危机的实证分析

2013-10-08 07:30:52范小云孙大超

财经研究 2013年3期

范小云,孙大超

(南开大学 经济学院,天津300071)

一、引 言

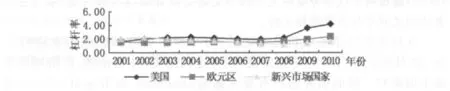

为了应对2008年金融危机对国内经济的冲击,各发达国家纷纷推出扩张的财政和货币政策,以防止金融部门危机向实体经济蔓延并拉动经济增长。然而,扩张的财政政策导致政府债务不断增加,图1给出了OECD国家政府杠杆率在危机前后的变化情况。由图1可以看出:一方面,发达国家宏观领域的“杠杆化”冲抵微观领域“去杠杆化”的逆向操作导致其主权债务负担不断加重;另一方面,本次主权债务危机集中爆发的国家几乎都是政府杠杆率最高的国家,这也验证了Gapen等(2005)的观点,即政府杠杆率可以较好地衡量政府主权债务违约风险。对此次发达国家主权债务危机爆发的原因有多种解释,如Daniel和Mayer(2010)等学者认为,欧元区的制度缺陷是导致主权债务危机爆发的根本原因,而这种解释对美国和冰岛等非欧元区国家并不适用;Candelon和Palm(2010)等学者认为,欧元区国家的高福利政策是本次主权债务危机爆发的根本原因,而高福利国家并非只有希腊,同样是高福利的北欧各国的财政依然稳健;还有学者认为人口老龄化、经济增长率低等因素是此次主权债务危机爆发的根本原因。笔者认为,此次发达国家主权债务危机的爆发固然有其制度方面的缺陷和历史方面的原因,但是实体产业空心化是其主要原因,而本次金融危机只是导火索。

当受到金融危机冲击时,实体产业占比低的国家主权债务偿付能力是否更容易出现问题?如果是实体产业空心化导致了政府的高杠杆,那么传导机制是什么?针对这些疑问,本文通过构建计量模型,对实体产业占比与政府杠杆率的关系进行研究,并对可能的传导机制进行实证分析,以试图找出此次发达国家主权债务危机的深层次原因。

二、文献回顾

主权国家杠杆率是指政府负债与政府预算收入的比重,是本文衡量政府债务违约风险的主要指标。Gapen等(2006)和Malone等(2009)的研究表明,政府杠杆率是衡量主权债务违约概率的有效指标;Sussman和Yafeh(2006)通过对主权债务危机发生的历史进行研究发现,政府杠杆率与主权债务违约之间存在高度的相关性。

在拉美主权债务危机发生之后,有不少学者对其影响因素进行了研究,如Haque等(1998)研究发现,债务违约历史、外债比例、经济增长率和政治因素对一国的债务违约有显著影响;Reinhart和Rogoff(2011)通过对债务危机发生的历史进行分析得出,本次主权债务危机是银行危机在主权层面的延续。

也有不少学者通过主权债务收益率来研究主权债务危机的影响因素,如Codogno等 (2003)研究发现,各国的财政基础是决定欧元区国家主权债务收益率的主要因素;Maltritz(2012)则认为,政府财政盈余水平、贸易盈余水平以及市场评级是影响主权债务利差的主要因素。

还有学者对主权债务危机进行了预测研究,Detragiache等(2001)和Manasse等(2003)的研究表明,短期债务比例、债务偿付能力和国际储备水平等指标的前定变量与债务危机发生显著相关。

国内也有不少学者对债务危机发生的原因进行分析,如邓小华等(2011)认为,欧洲制造业不断外移而替代产业发展还不完善进而造成经济结构失衡,是引起本次债务危机的重要原因;王西民(2012)提出,虚拟经济超越实体经济是引发本次发达国家主权债务危机的根本原因。

综上所述,关于主权债务危机的现有研究大多从危机发生的表面原因入手,通过分析危机发生国家的财政、经济增长等指标的变动来剖析债务危机发生原因,而未对指标变动的深层次原因进行分析。鉴于此,本文通过构建计量模型来分析实体产业空心化与发达国家主权债务危机之间的关系和传导机制,从而探索本次主权债务危机发生的深层原因。

三、样本描述与模型设定

尽管此次债务危机主要发生在发达国家,但由于单独采用发达国家样本进行研究可能存在样本选择造成的内生性问题(Heckman,1979),因此,本文选择所有OECD和新兴市场共60个主要国家和地区2001-2010年财政指标和经济增长方面的数据作为样本。此外,本文还将基于欧元区国家样本进行稳健性检验。本文数据主要来源于EIU CountryData、IMF、Worldbank和BANKSCOPE数据库。

图1给出了2001-2010年各国政府杠杆率的变化情况。由图1可以看出,金融危机之后,各国的政府杠杆率都有明显增加,美国的增速明显高于欧元区国家,而新兴市场国家的杠杆率增速相对较慢。另外,从实体产业空心化程度来看,美国最为严重,而新兴市场国家实体产业占比最高。因此,从直觉上判断,实体产业占比与政府杠杆率之间可能存在负相关关系。

图1 美国、欧元区和新兴市场国家政府杠杆率的变化情况

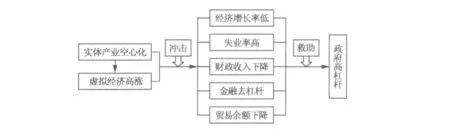

根据已有研究以及对样本的分析,笔者认为实体产业空心化与政府杠杆率之间的关系从理论上可以解释为(见图2):实体产业空心化会导致一国的虚拟经济快速发展,一旦金融危机爆发,以金融业为主导的虚拟经济受到的冲击最大,实际经济增长率会急剧下降,失业率上升,为了刺激经济增长、解决失业问题,政府往往增加财政支出,导致负债大幅增加;同时,由于虚拟经济的脆弱性,在发生危机后,整个社会的税收水平下降,预算收入占比也会下降;最后,实体产业空心化高的国家对外贸易部门的经济竞争力也相对较弱。危机发生后,政府债务水平增加,同时可用于偿债的资金减少,这两方面的综合作用将会导致实体产业空心化程度高的国家受到冲击时政府杠杆率大幅上升,最终导致主权债务危机爆发。

为了验证这一理论假设,本文构建了如下的检验危机前后实体产业空心化与政府杠杆率之间线性关系的动态面板数据模型(标准模型)为:

本文使用的半参数面板数据模型为:

检验金融危机后实体产业空心化加剧政府债务危机的模型为:

其中,Lit表示政府i在t期的杠杆率水平,Indp为工业增加值占GDP的比重,是本文衡量实体产业空心化的指标,X为本文的控制变量,D为金融危机虚拟变量,该变量2001-2007年取值为0,2008-2010年取值为1。C为常数项,γ1、γ2、β、η和λ为模型的待估计参数,α代表未被观察到的个体效应,ε为随机扰动项,f(Indpit)为本文半参数面板数据模型中的非参数部分。

图2 实体产业空心化与政府杠杆率的关系和传导机制

根据前面文献综述和理论分析,本文选取的控制变量X包括实际GDP增长率、失业率、经常项目占GDP比重、财政收入占GDP比重、金融部门杠杆率和老年人口比重。

四、实证结果与分析

本文首先采用60个国家的全部样本,利用动态面板数据模型(模型1),采用Arellano和Bover(1995)以及Blundel和Bond(1998)提出的系统广义矩估计方法进行估计。

由于本次债务危机主要爆发于发达国家,同时,之前的经济理论并没有为我们提供足够的理由来说明工业增加值占GDP的比重与政府杠杆率之间是线性关系的设定是否合理。因此,下文用OECD国家样本,通过构建半参数面板数据模型(模型2)来进一步分析工业增加值占GDP比重与政府杠杆率之间的关系。

在模型1和模型2的基础上,模型3通过添加金融危机与实体产业空心化的交叉项来进一步分析金融危机之后实体产业空心化对政府杠杆率的影响是否加剧,以验证本文的理论假设。

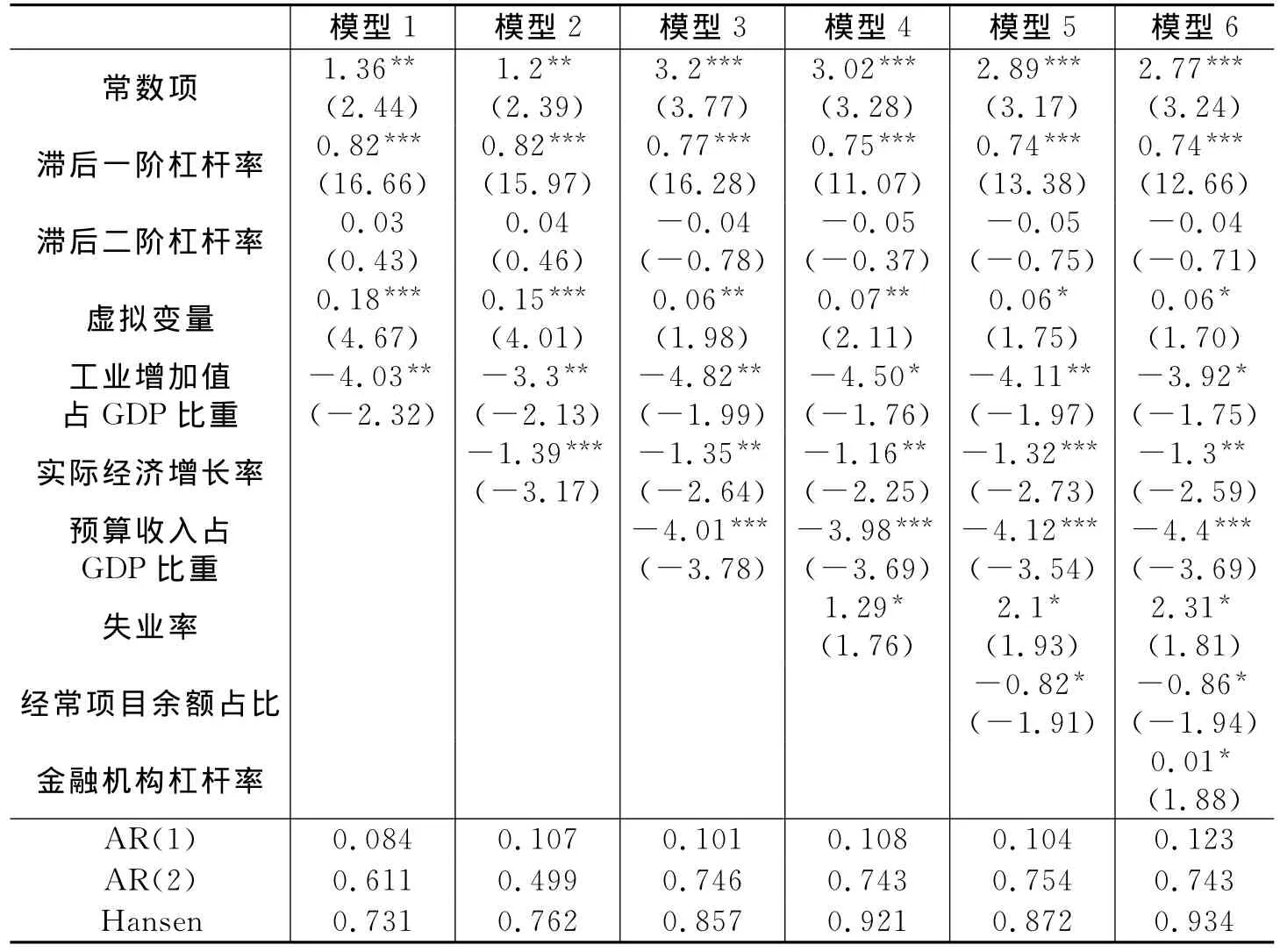

动态面板数据模型的估计结果如表1所示,AR(2)检验和Hansen检验均未拒绝原假设,因此,广义矩估计量是一致有效的。

表1 线性面板数据模型估计结果

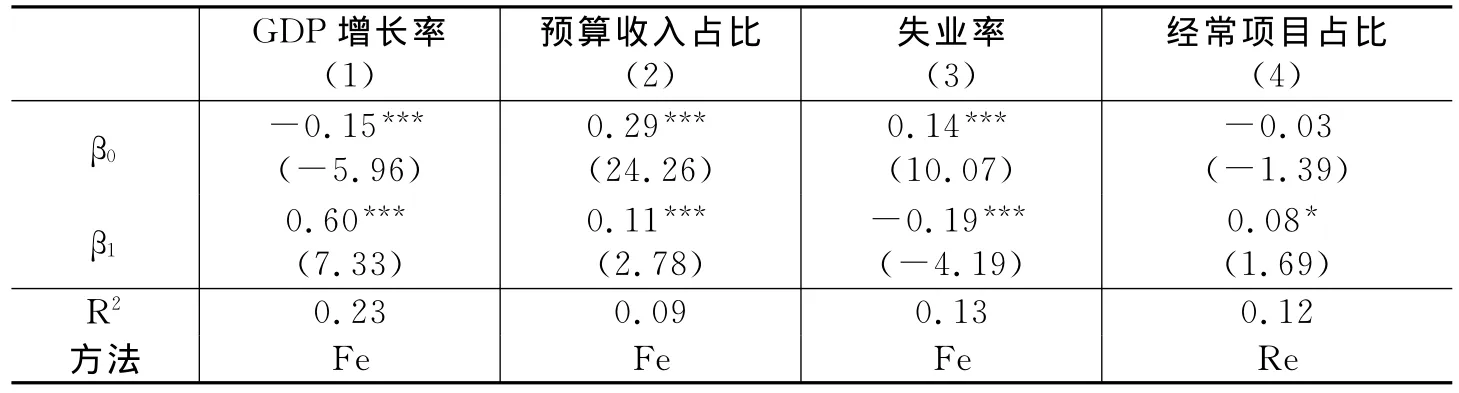

由表1可以看出,所有模型滞后一阶的政府杠杆率系数均显著为正,证明政府杠杆具有明显的惯性或者持久性。另外,除了模型4和模型6中工业增加值占GDP比重在10%的水平上显著之外,其他模型均在5%的显著性水平上通过检验。在所有回归模型中,实际GDP增长率和预算收入占GDP比重均在5%的显著性水平上通过检验,失业率、经常项目占GDP比重和金融机构杠杆率均在10%的显著性水平上通过检验,而人口老龄化指标并未通过检验,因此在模型中未列出。

接下来用半参数固定效应面板数据模型对OECD国家样本进行实证分析,本文的估计方法为半参数局部线性估计方法,选取的核函数为高斯函数,最优窗宽选择标准具体见Ullah和Roy(1998),这里不再赘述。

式(2)的估计结果见表2,由表2的结果可以看出,所有线性部分解释变量与政府杠杆率的关系与上文得出的结果基本一致。

表2 半参数固定效应面板数据模型线性部分估计结果

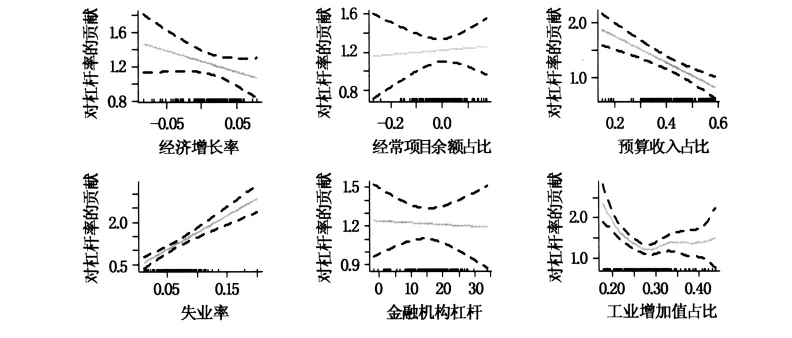

本文的参数和非参数部分解释变量与政府杠杆率之间的关系见图3所示。

图3 政府杠杆率与各变量之间的关系

由图3可以看出,在工业增加值占GDP比重低于35%的区间内,工业增加值占GDP比重与政府杠杆率之间呈现非常显著的负相关关系。考虑到OECD国家样本中有26个国家的工业占比低于35%,我们可以得出,工业增加值占GDP比重与政府杠杆率之间确实存在显著的负相关关系,并且这种负相关关系近似于线性。

模型1和模型2分析了在金融危机前后实体产业空心化对政府杠杆率的影响,下文通过模型3进一步分析在金融危机发生以后,实体产业空心化对政府杠杆率的影响是否会加剧。模型3的估计结果见表3。

表3 模型3的估计结果

由表3的估计结果可以看出,实体产业空心化指标与金融危机虚拟变量的交叉项系数在5%的水平上显著为负。这说明金融危机发生后实体产业空心化对政府杠杆率的影响显著增强,也进一步验证了图2的假设。

上文分析中线性面板数据模型与半参数模型结论基本一致,同时模型3的估计结果也验证了上文理论模型的假设,由于模型3中的交叉项主要基于危机后的数据,危机后部分发达国家出现制造业回岸现象,因此,模型3所反映的时间趋势效应可能出现扭曲。为了保证结论的一致性和准确性,下文将主要基于模型1的结论对政府杠杆率的变化作出解释。

(1)实体产业空心化程度越高,政府杠杆率上升越快。由表1的回归结果可以看出,工业增加值占GDP比重每下降一个百分点,政府杠杆率上升3.3-4.82个百分点。考虑到不同国家工业增加值占GDP比重的差异较大,美国、希腊等发达国家约为20%,而中国、印度尼西亚等国家则超过45%,因此,在控制其他因素影响的情况下,工业增加值占GDP比重的差异会导致美国、希腊等发达国家与中国、印度尼西亚等新兴市场国家的杠杆率差异达到约100%。这也部分解释了为什么实体经济占比较低的国家在受到冲击时杠杆率要远远高于其他国家。

(2)金融危机的发生对政府杠杆率有显著影响。金融危机虚拟变量的回归系数显著为正,说明在2008年金融危机发生后,为了救市和刺激经济增长,政府杠杆率比危机发生前有显著的上升,金融危机冲击确实是造成各国政府杠杆率上升的部分原因。

(3)实际经济增长率越低,政府杠杆率上升越快。实际GDP增长率系数在5%的水平上显著为负,原因可能为:经济增长率下降时,政府通过增加财政支出来刺激经济增长,造成负债增加;同时,减税等刺激性财政政策会导致财政收入减少,杠杆率上升。在模型2中添加经济增长率指标后,工业增加值占比对政府杠杆率的影响发生明显变化,我们将在下文中具体分析金融危机发生时产业空心化程度与该国经济增长率变动之间的关系。

(4)预算收入占GDP比重越高,政府杠杆率上升越慢。预算收入占GDP比重对政府杠杆率的影响在1%的水平上显著为负,对于该结果可以通过政府杠杆率计算公式得到解释,同时我们注意到,在模型3中添加预算收入占GDP比重指标后,工业增加值占GDP比重对政府杠杆率的影响明显增强,因此,危机期间工业增加值占GDP比重高的国家财政收入受到的冲击可能相对较小。

(5)失业率越高,政府杠杆率上升越快。在失业率高的国家,政府需要支出额外的失业补助金,同时,政府往往会通过增加基础建设投资支出来增加就业率,因此,失业率越高的国家政府杠杆率越高。由表1的回归结果可知,工业增加值占GDP比重对政府杠杆率的影响在5%的水平上不再显著,因此,我们有理由怀疑在危机发生期间,工业增加值占GDP比重与失业率之间存在较高的相关性。

(6)经常项目余额占GDP比重越高,政府杠杆率上升越慢。出口强劲的国家政府杠杆率相对缓慢。

在控制上述的因素以后,金融机构杠杆率对政府杠杆率的影响很小,本文不再对其进行分析。人口老龄化指标对政府杠杆率的影响不显著,限于篇幅,本文没有列出,也不再对其进行详细分析。

上文用工业增加值占GDP比重衡量一国的实体产业空心化程度,分析了该指标与主权杠杆率的关系,但由于工业中的建筑业可能具有顺周期现象,为了保证该结果的稳健性,本文又用制造业增加值占GDP比重衡量实体产业空心化程度做了进一步分析。同时,鉴于本次债务危机主要发生在欧元区国家,并且有很多学者提出欧元区的制度缺陷才是本次主权债务危机发生的主要原因,本文以欧元区国家为样本做了进一步稳健性分析。稳健性检验结果与表1基本一致,限于篇幅在此不再赘述。

由上文的回归结果我们有理由相信,实体产业空心化在一定程度上损害了政府在危机时期的去杠杆能力。究竟是什么原因导致这种效应的出现和加剧,我们将在下文通过传导机制分析来找出答案。

五、传导机制分析

如前文分析所示,实体产业空心化造成政府杠杆率上升可能存在多种传导途径,而这些传导途径可以通过各个控制变量与工业增加值占GDP比重之间的关系反映出来。因此,下文通过构建式(4)来分析从实体产业空心化到政府杠杆率的间接传导途径。

由已有文献研究和上文回归结果可知,实际GDP增长率是影响政府杠杆的一个极其重要的因素,并且在危机发生时,实体产业占GDP比重较低的国家经济增长率的变动往往较大,政府杠杆率受到的冲击也往往较严重,因此,经济增长率可能是重要的传导渠道。由表4的回归结果可以看出,GDP增长率的系数显著为正,这说明受到金融危机冲击时,虚拟经济占比较高的国家经济受到的冲击较大,存在经济增长率传导渠道。

预算收入占GDP比重也会影响政府杠杆率,当预算支出比例一定时,预算收入水平直接决定政府的债务偿付能力,并且由于危机发生时实体产业受到的冲击相对较小,因此,实体产业比重较高的国家政府预算收入占GDP比重也应该较高。由表4第(2)列的回归结果可以看出,预算收入占比的系数显著为正,实体产业占比越高的国家预算收入占比越高,杠杆率越低,也存在预算收入占比传导渠道。

失业率上升是造成政府债务负担增加的另一个因素,由上文分析可知,实体产业受到金融危机的冲击相对较小,而虚拟经济受到的冲击则较大,随着大量金融机构的倒闭,失业率上升也较快。因此,实体产业占比较高的国家在危机发生时失业率变化可能较小。由表4第(3)列可知,失业率的系数显著为负,也存在失业率传导渠道。

经常项目余额占GDP比重也会影响一国的政府杠杆率。Maltritz(2012)认为,一方面,经常项目余额占比较高的国家贸易部门可以为国家获得更多的偿债资金,以减少政府的债务负担;另一方面,经常项目余额占比较高的国家经济竞争力也越强。由表4的回归结果可以得到,工业增加值占GDP比重与经常项目余额占GDP比重之间在10%的水平上存在正相关关系,同样存在经常项目余额占GDP比重渠道。

表4 实体经济占比影响政府杠杆率的渠道分析

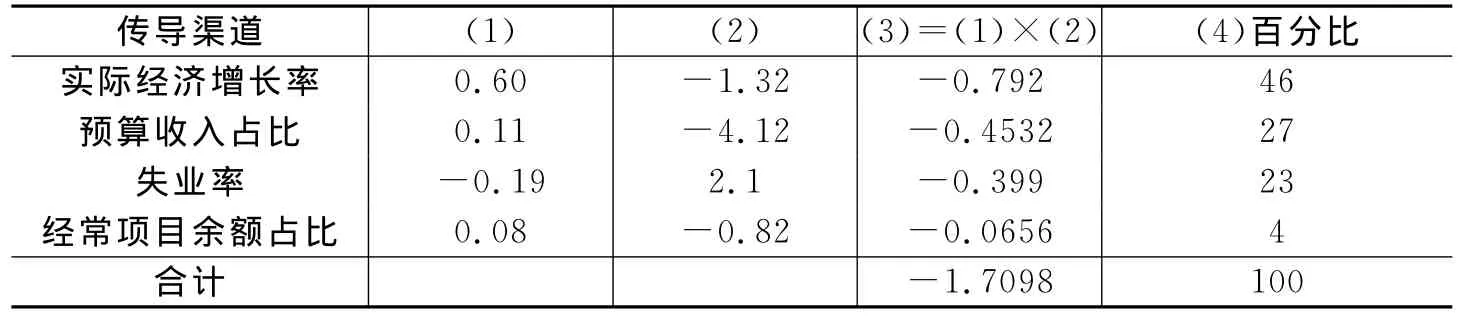

将表4的回归结果与表1的结果结合起来我们就可以分析各种渠道的相对重要性。表5中第(1)列是表4中各种渠道的回归结果,第(2)列是表1中的回归结果,第(3)列是两个系数的乘积以反映各渠道的绝对影响程度,第(4)列则是各渠道的相对影响程度。从中可以看出,实际GDP增长率渠道对政府杠杆率的影响最大,其次是预算收入占GDP比重和失业率指标,而经常项目余额占GDP比重指标的影响则相对较小。

表5 传导渠道的相对重要性分析

六、结论及对中国的启示

(一)结论。发达国家主权债务危机是否与实体产业空心化有关,已经有不少学者从经验角度进行过争论,本文通过构建虚拟变量的动态面板数据模型和半参数面板数据模型,利用2008年金融危机前后60个国家和地区样本对该问题进行了实证研究,结果表明:实体产业空心化程度可以直接影响政府杠杆率,还可以通过影响危机期间的实际经济增长率、预算收入占GDP比重、失业率和经常项目余额占GDP比重来间接影响政府杠杆率,实体产业空心化导致发达国家危机抵抗能力下降是本次发达国家主权债务危机发生的重要原因。

(二)对中国的启示。近几年,实体产业空心化问题和制造业对外转移在中国的部分地区已经开始出现,根据中国审计署公告,中国地方政府债务总额已经超过10万亿,部分地方政府偿付危机隐现。要保证中国经济平稳快速发展、防止债务危机发生,本文提出如下建议:

(1)防止未富先病,避免实体产业空心化。全球金融危机和主权债务危机发生之后,发达国家重新认识到制造业在经济发展中的重要地位,在岸制造开始成为国际市场产业转移的新趋势,加上新兴市场国家的快速发展,中国实体产业正面临“上挤下压”的格局。随着中国制造业成本的迅速上升,中国本土制造业的困境也开始显现,大量资金从制造业转入房地产和虚拟经济中去,这种状况进一步扭曲了我国的产业结构。总之,目前我国远未完成西方国家的工业化,实体产业在很长一段时间内依然是我国经济发展的重要支柱。要保证我国经济健康发展,政府必须强化对宏观经济结构的调控,保证实体经济的发展。

(2)强调产业结构升级和发展服务业的同时,不宜过度忽视和低估我国传统产业的比较优势。目前,我国正处在产业转型和升级的关键时期,在发展服务业的同时,应该认识到实体产业对我国经济发展的重要性,合理调整服务业与实体产业的布局,坚持金融服务实体经济的本质要求。不宜盲目追求金融服务业占比的提高,避免对实体经济的损害,从而有效防止产业空心化问题的出现。

对中国来说,要充分认识到此次主权债务危机形成的深层次原因,进一步完善我国的产业结构,加大对制造业等传统实体产业的政策支持,继而保证我国经济长期稳定增长,从根本上防止未来发生主权债务危机。

注释:

①根据布鲁斯《美国的脱工业化》中定义,产业空心化是指一国传统的基础生产能力特别是第二产业的萎缩。

[1]邓小华,王宝宝,李颖.欧洲主权债务危机的原因、模式及启示[J].经济问题探索,2011,(11):177-181.

[2]王西民.债务危机:困境、根源及其解决机制——发展中国家与发达国家的比较分析[J].财经科学,2012,(2):1-10.

[3]Arellano M,Bover O.Another look at the instrumental variables estimation of errorcomponents models[J].Journal of Econometrics,1995,68(1):29-51.

[4]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115-143.

[5]Candelon B,Palm F.Banking and debt crises in Europe:The dangerous liaisons?[J].De Economist,2010,158(1):81-99.

[6]Codogno L,Favero C,Missale A.Yield spreads on EMU government bonds[J].Economic Policy,2003,18(37):503-532.

[7]Gapen M,Gray D,Lim C,et al.Measuring and analyzing sovereign risk with contingent claims[R].IMF Working Paper,2008.

[8]Gros D,Mayer T.How to deal with sovereign default in Europe:Create the European monetary fund now[R].CEPS Working Paper,2010.

[9]Haque N,Mark N,Mathieson D.The relative importance of political and economic variables in creditworthiness ratings[R].IMF Working Paper,1998.

[10]Heckman J J.Sample selection bias as a specification error[J].Econometrica,1979,47(1):153-161.

[11]Malone S W.Balance sheet effects,external volatility,and emerging market spreads[J].Journal of Applied Economics,2009,12(2):273-299.

[12]Maltritz D.Determinants of sovereign yield spreads in the Eurozone:A bayesian approach[J].Journal of International Money and Finance,2012,31(3):657-672.

[13]Manasse P,Schimmelpfennig Roubini N.Predicting sovereign debt crises[R].IMF Working Paper,2003.

[14]Reinhart C M,Rogoff K S.From financial crash to debt crisis[J].American Economic Review,2011,101(5):1676-1706.

[15]Sussman N,Yafeh Y.Institutional reforms,financial development and sovereign debt:Britain 1690-1790[J].The Journal of Economic History,2006,66(4):906-935.

[16]Ullah A,Roy N.Nonparametric and semiparametric econometrics of panel data[M].New York:Marcel Dekker,1998.

猜你喜欢

消费导刊(2018年9期)2018-08-14 03:19:56

消费导刊(2018年8期)2018-05-25 13:20:12

中国财政年鉴(2017年0期)2017-07-04 08:49:14

商周刊(2017年11期)2017-06-13 07:32:30

领导决策信息(2017年9期)2017-05-04 04:04:51

中国老区建设(2016年4期)2017-01-15 13:53:41

现代商贸工业(2016年35期)2016-04-09 06:59:10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17

环球时报(2009-05-14)2009-05-14 15:47:19

军事历史(2003年6期)2003-08-21 06:47:18