家族所有权监督、董事席位控制与会计稳健性*

2013-10-08 07:30:52陈德球

财经研究 2013年3期

陈德球,钱 菁,魏 屹

(1.对外经济贸易大学 国际财务与会计研究中心,北京100029;2.北京大学 光华管理学院,北京100089;3.对外经济贸易大学 国际经济贸易学院,北京100029)

一、引 言

改革开放30多年来,中国的宏观经济增长和综合国力提升在很大程度上归功于民营企业的崛起与发展,中国民营企业大多主动或被动地选择了家族企业组织形式。家族所有者有动机监督管理层的经营决策,与中小股东之间存在利益协同效应,从而有利于提高公司会计稳健性;但同时,他们对管理层的控制会降低其对会计信息的依赖程度,而且可能侵占中小股东的利益(即存在壕沟效应),从而不利于提高公司会计稳健性。家族所有者可以通过所有权监督和董事席位控制机制来影响公司决策(Chen等,2010),因此,本文重点考察家族所有权监督和董事席位控制对公司会计稳健性的影响。

不同的家族成员有着不同的利益,因而区分家族企业中的监督者和被监督者非常重要。在由创业者或继承人担任CEO的家族企业中,创业者或继承人是被监督者,其他家族成员是监督者;而在由职业经理人担任CEO的家族企业中,职业经理人是被监督者,家族成员是监督者。因此,根据股权集中的利益协同效应和壕沟效应,在所有权与控制权相分离的情况下,研究非CEO家族成员的持股比例和董事席位控制比例对家族企业会计稳健性的影响更具有现实意义。

本文对我国家族企业会计稳健性研究的贡献主要体现在:第一,从家族企业内部治理角度考察了公司会计稳健性的影响因素,并区分了家族企业中不同的监督者和被监督者,从而为理解家族上市公司会计稳健性提供了一个新的研究视角;第二,将我国家族上市公司分为CEO由创业者(实际控制人)、继承人和职业经理人担任三种类型,检验了家族企业CEO异质性特征对会计稳健性的影响,从而为认识新兴市场国家家族企业的会计信息质量提供了参考。

二、理论分析与研究假设

(一)家族所有权监督、董事席位控制与会计稳健性:互补

首先,家族所有者有较强的动机监督管理层的经营决策,但与CEO相比,他们处于信息劣势。此时,家族所有者可以通过所有权监督和董事席位控制来激励CEO利用高质量的会计信息与股东和债权人进行有效沟通(Anderson等,2003)。其次,家族财富与企业财富紧密联系在一起(Tosi和Gomez-Mejia,1989),与职业经理人相比,家族所有者有更多的利益和风险集中在企业中。此时,稳健的财务报告能够帮助家族所有者评价管理层的经营决策,保全企业财富。最后,家族所有者有着长期投资视野,有较强的动机保护家族品牌,在这种情况下,管理层会较少进行盈余管理。基于上述理论分析,我们提出如下假设:

假设1:家族所有权监督和董事席位控制与会计稳健性正相关。

(二)家族所有权监督、董事席位控制与会计稳健性:替代

Bushman和Piotroski(2006)的跨国比较研究表明,大股东治理与会计稳健性之间存在替代效应,会计稳健性是保护投资者利益的一种替代机制。从会计稳健性的供给角度看,家族企业的代理问题主要表现为大股东与中小股东之间的利益冲突(Ball,2001),股权集中会使家族控股股东侵占其他股东的利益(Fama和Jensen,1983;Morck等,1988;Shleifer和 Vishny,1997),如利用盈余管理来掩饰企业盈余以隐匿侵占其他股东利益的行为(Morck等,1988;DeAngelo和DeAngelo,2000)。同时,由于家族成员通常在公司董事会中占据重要位置,董事会的监督功能会被削弱,家族企业实际控制人更有可能与管理者合谋来粉饰企业业绩,从而使公司会计稳健性显著下降(王克敏等,2009)。

从会计稳健性的需求角度看,公司财务报告的一个重要作用是让股东了解公司的经营状况。与中小股东相比,家族控股股东更了解企业的实际经营业绩,而且有较强的动机监督管理层的经营决策,如通过控制董事席位或委派家族成员担任企业高管等方式。这会减少家族实际控制人对高质量会计信息的需求,从而导致家族企业会计稳健性下降。同时,由于会计稳健性是有成本的,家族企业的中小股东可能会“免费搭车”,从而进一步降低家族控股股东对会计稳健性的需求。基于上述理论分析,我们提出如下假设:

假设2:家族所有权监督和董事席位控制与会计稳健性负相关。

三、研究设计

(一)样本与数据来源

本文选取2002-2008年中国上市公司为研究样本,并剔除了金融业、公共事业、ST、PT以及数据缺失的观测值,最终得到7 967个样本观测值。借鉴苏启林和朱文(2003)及贺小刚和连燕玲(2009),本文对我国家族上市公司的确定标准为:(1)最终控制人能够追溯到自然人或家族;(2)最终控制人直接或间接持有股份的公司必须是被投资上市公司第一大股东。我们将家族上市公司分为CEO由创业者(实际控制人)、继承人和职业经理人担任三种类型,还根据家族化途径分为创业型家族企业和非创业型家族企业。

3)提钻阻力及提钻行程:钻进机构在某些工况下,如在岩石中钻进,需采用抬钻的钻进策略,因此要求限幅机构能实现的提钻行程lu≥10 mm,且提钻阻力Fu<20 N。

在本文样本中,家族企业有497家,占全样本的37.27%,家族企业-年份观测值有2 103个,占全样本的26.4%。其中,由家族成员担任CEO的家族企业-年份观测值有697个,占全样本的33.14%,而由职业经理人担任CEO的家族企业-年份观测值有1 406个,占全样本的66.86%。创业型家族企业在家族企业中的占比为51.55%。家族控制特征数据(CEO所有权、非CEO家族成员所有权、董事席位控制比例、CEO特征等)通过人工收集整理公司年报获得,其他财务和治理数据来自CSMAR数据库。

(二)计量模型与变量定义

本文构建了如下计量模型来检验家族所有权监督和董事席位控制对公司会计稳健性的影响:

1.被解释变量。由于我国股权分置导致股票市场分割,以及在上市公司财务报告中研发费用和广告准备金数据未被充分披露,因此,与其他指标相比,基于应计项目的度量指标能够在一定程度上反映我国上市公司的会计稳健性。同时,本文主要研究家族所有权监督和董事席位控制对会计稳健性的影响,这主要通过缓解公司代理问题来实现,而基于应计项目的会计稳健性能够影响企业的代理成本。因此,本文采用Givoly和Hayn(2000)提出的基于应计项目的稳健性指标。为了方便解释,我们将应计项乘以-1,其计算公式为:

其中,CONACC表示根据应计项目计算的盈余稳健性,CONACC越大,会计稳健性越高。NIO、DEP和CFO分别表示当年企业的营业利润、固定资产折旧以及经营活动产生的现金流净值,TA表示年末企业总资产的账面价值。

2.解释变量。Fam-Own表示非CEO家族成员持股比例,本文使用家族直接持股比例与担任公司CEO的家族成员持股比例之差来度量。Fam-Boa表示非CEO家族成员董事席位控制比例,参考Villalonga和Amit(2009),本文使用公司董事会中家族成员和在家族控制链上的公司中担任职务的非家族成员人数之和(不包括担任CEO的家族成员)与董事会规模之比来度量。

Founder-CEO、Descendant-CEO 和 Prof-CEO 分别表示家族上市公司CEO由创业者(实际控制人)、继承人(其他家族成员)和职业经理人担任。Private Method为企业家族化途径虚拟变量,如果企业上市时就是家族企业,则Private Method取值为1,如果企业是通过并购重组、MBO等方式而成为家族企业,则取值为0。

3.控制变量。我们还控制了其他可能影响公司会计稳健性的因素,包括公司规模(Size)、公司成长性(MB)、公司财务杠杆(Lev)、公司业绩(Roa)、分析师关注度(Analcon)、机构投资者持股比例(Insti)、公司是否报告亏损(Loss)、管理层薪酬(Compen)、上市年限(Listage)等变量。另外,我们使用年度(Year)和行业(Industry)虚拟变量来控制宏观经济环境、制度变迁以及行业特征等因素的影响。

四、实证结果与分析

(一)描述性统计

表1报告了样本公司主要变量的描述性统计结果。从中可见,会计稳健性变量CONACC均值为-0.008,表明样本公司的会计稳健性较低。非CEO家族成员的持股比例均值为33.32%,董事席位控制比例均值为25.08%。样本数据还显示独立董事比例均值为33.57%,可见,来自其他股东的董事代表较少,在中国家族上市公司中,家族仍通过董事席位来控制公司投票权。

表1 主要变量描述性统计

续表1 主要变量描述性统计

(二)检验结果与分析

1.家族所有权监督与会计稳健性

表2列(1)-列(3)报告了非CEO家族成员持股比例对公司会计稳健性的回归结果。在列(1)中,Fam-Own的回归系数显著为负,这与假设2一致。我们还考察了在家族成员担任CEO的家族企业中,家族所有权监督对会计稳健性的影响是否与职业经理人担任CEO的家族企业存在显著差异。列(2)结果显示,Fam-Own的回归系数显著为负,表明在家族成员担任CEO的家族企业中,家族所有权监督会减少对会计稳健性的需求。我们进一步将家族成员担任CEO的家族企业分为Founder-CEO和Descendant-CEO两类,并与Prof-CEO样本公司进行对比分析。列(3)结果显示,相对于Prof-CEO样本公司,Fam-Own的回归系数在Founder-CEO公司中显著为负,而在Descendant-CEO公司中显著为正。可见,仅在Founder-CEO公司中,随着Fam-Own的上升,会计稳健性下降,而在Prof-CEO公司和Descendant-CEO公司中则相反。其原因可能在于:在Founder-CEO公司中,创业者创造了家族财富,在公司中拥有特殊权利,其他家族成员难以对其进行有效监督,而且创业者与其他家族成员的利益基本一致;在Descendant-CEO公司中,家族继承人无法享受到这种特殊权利,其他家族成员有动机利用会计稳健性来监督继承人,进而保护家族利益;而在Prof-CEO公司中,由于管理层与股东之间存在代理问题,家族成员监督职业经理人的动机更强。上述回归结果表明,家族所有权监督与会计稳健性之间存在替代关系,这种关系仅存在于创业者担任CEO的家族企业中。

表2 家族所有权监督、董事席位控制与会计稳健性

续表2 家族所有权监督、董事席位控制与会计稳健性

2.家族董事席位控制与会计稳健性

表2列(4)-列(6)报告了非CEO家族成员董事席位控制比例对公司会计稳健性的回归结果。列(4)结果显示,Fam-Boa的回归系数在5%的水平上显著为负,这也与假设2一致。这表明,虽然稳健的财务报告有助于家族所有者对管理层进行监督,但是家族对董事席位的控制会减少对会计稳健性的需求。同时,家族董事席位控制能够为家族控股股东的掏空行为提供便利,这也会减少对会计稳健性的需求。为了考察在不同的家族企业中,家族董事席位控制机制的作用是否存在显著差异,我们同样根据CEO类型将家族企业分为Prof-CEO 和Family-CEO两类。列(5)结果显示,Fam-Boa的回归系数在Family-CEO公司中显著为负。这表明家族董事席位控制机制仅在Prof-CEO公司中才能有效发挥监督作用,其原因可能在于:在职业经理人担任CEO的公司中,管理层与大股东之间可能存在利益冲突,家族对董事席位的控制能够约束经理人操控公司盈余的行为,从而有利于提高公司会计稳健性。我们进一步将Family-CEO公司分为Founder-CEO和 Descendant-CEO两类,列(6)结果显示,Fam-Boa的回归系数在Descendant-CEO公司中显著为正,而在Founder-CEO公司中则显著为负。这表明,由于创业者的创业才能和在家族中的权威,其他家族成员不愿或者难以通过控制公司董事席位来监督创业者。

3.家族化途径的调节作用

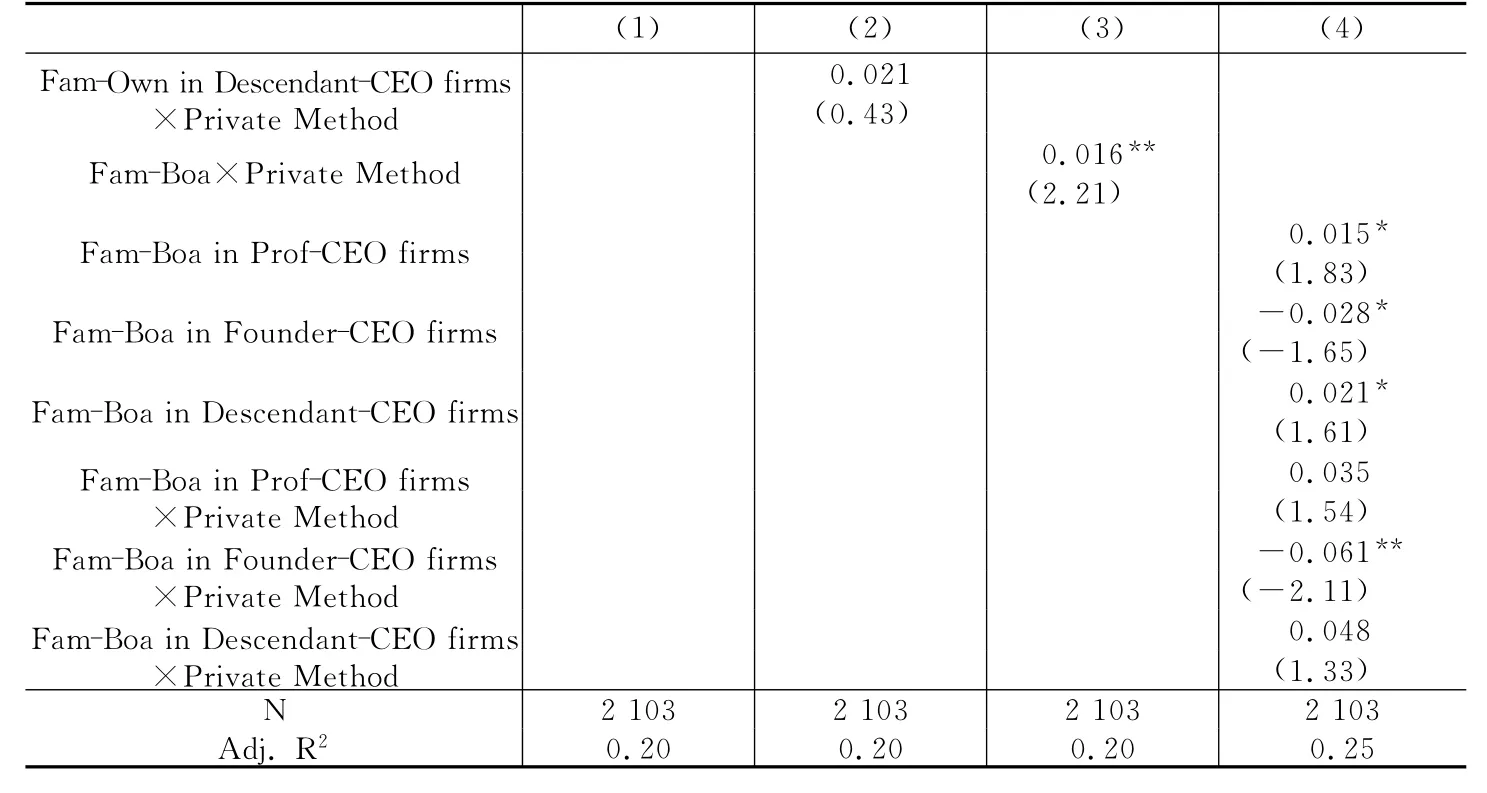

转型经济中的中国家族企业一般通过直接或者间接途径上市。直接上市是指企业上市时就是家族企业,我们将直接上市家族企业称为创业型家族企业;间接上市是指企业通过并购重组、MBO等方式将国有股权民营化而转化为家族企业,我们将间接上市家族企业称为非创业型家族企业。对于创业型家族企业,家族控制人拥有创业经历和突出的个人能力,赢得了家族的信任和尊重;而对于非创业型家族企业,其实际控制人没有与企业共同成长的经历,从而对公司的控制能力较弱(陈德球和钟昀珈,2011)。家族所有权监督和董事席位控制是否会因企业家族化途径不同而对公司会计稳健性有不同影响呢?我们构建了企业家族化途径虚拟变量(Private Method)与Fam-Own和Fam-Boa的交互项,以考察企业家族化途径对家族所有权监督和董事会控制与公司会计稳健性关系的调节作用。

表3列(1)和列(3)结果显示,Fam-Own和Fam-Boa与Private Method的交互项系数均显著为正,表明创业型家族企业更偏好于通过家族所有权监督和董事席位控制机制来提高公司会计稳健性。其原因可能在于:家族把经营自己所创办的企业当作毕生的事业,而且家族的大部分财富集中在企业中,因而他们有较强的激励提高公司会计稳健性。此外,列(2)和列(4)结果显示,在Founder-CEO公司中,Fam-Own和Fam-Boa与Private Method的交互项均显著为负。这表明与非创业型家族企业相比,在创业型家族企业中,创业者的创业经历和个人能力赢得了家族和企业的尊重,非CEO家族成员不愿且难以监督创业者。因此,在Founder-CEO公司中,家族所有权监督和董事席位控制与会计稳健性之间的负相关关系主要来自创业型家族企业。

表3 家族化途径的调节作用

续表3 家族化途径的调节作用

4.稳健性检验

上文基于家族企业样本考察了非CEO家族成员持股比例和董事席位控制比例对公司会计稳健性的影响,为了保证研究结论的稳健性,我们基于上市公司全样本对上述主要研究结论进行稳健性检验。

表4列(1)结果显示,在上市公司全样本中,Fam-Own的回归系数显著为负,表明随着非CEO家族成员持股比例的上升,公司会计稳健性下降。列(2)结果显示,Fam-Own的回归系数在Prof-CEO公司中显著为正,而在Family-CEO公司中则显著为负。可见,家族所有权能够有效发挥对职业经理人的监督作用,但难以发挥对家族CEO的监督作用。我们进一步将Family-CEO公司分为Founder-CEO和Descendant-CEO两类,并与Prof-CEO公司同时进行考察,列(3)结果显示,Fam-Own的回归系数在Prof-CEO公司和 Descendant-CEO公司中均显著为正,而在Founder-CEO公司中则显著为负。这些都与上文研究结论一致。表4列(4)-列(6)考察了家族董事席位控制对公司会计稳健性的影响,回归结果也都与表2一致。因此,本文的研究结论具有稳健性。

表4 稳健性检验

续表4 稳健性检验

五、结 论

本文实证考察了转型经济中家族企业的会计稳健性如何受到家族企业内部治理因素的影响。为了明确家族企业内部治理因素对公司会计稳健性的作用机理,我们分离出非CEO家族成员的所有权监督和董事席位控制这两种机制,研究了它们与公司会计稳健性之间的关系。

本文研究发现,随着非CEO家族成员持股比例和董事席位控制比例的上升,家族企业对会计稳健性的需求下降,这种效应仅存在于创业者担任CEO的家族企业中,这是因为创业者在公司中拥有权威,其他家族成员不愿也难以对其进行有效监督。本文进一步研究还发现,与非创业型家族企业相比,转型经济中的中国创业型家族企业更偏好于通过家族所有权监督和董事席位控制机制来提高公司会计稳健性。

本文研究结论的政策启示是:一方面,证券市场监管部门应关注家族上市公司的会计盈余信息质量,完善会计稳健性的契约功能。同时,要加强法制建设,规范职业经理人市场,鼓励家族企业进行职业化管理。另一方面,家族企业要把握好职业化管理的趋势和时机,处理好家族制度与现代企业制度的关系,以实现可持续发展。

*本文还得到对外经济贸易大学学术创新团队项目的资助。

[1]陈德球,钟昀珈.制度效率、家族化途径与家族投资偏好[J].财经研究,2011,(12):107-117.

[2]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009,(4):90-102.

[3]苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,(8):36-45.

[4]王克敏,廉鹏,向阳.上市公司“出身”与盈余质量研究[J].中国会计评论,2009,(1):3-28.

[5]Anderson R,Mansi S,Reeb D.Founding family ownership and the agency cost of debt[J].Journal of Financial Economics,2003,68(2):263-285.

[6]Ball R.Infrastructure requirements for an economically efficient system of public finan-cial reporting and disclosure[J].Brooking-Wharton Papers on Financial Services,2001:127-169.

[7]Bushman R M,Piotroski J D.Financial reporting incentives for conservative accounting:The influence of legal and political institutions[J].Journal of Accounting and Economics,2006,42(1-2):107-148.

[8]Chen S,Chen X,Cheng Q.Accounting conservatism and ownership structure[R].Working Paper,2010.

[9]DeAngelo H,DeAngelo L.Controlling stockholders and the disciplinary role of corporate payout policy:A study of the Times Mirror Company[J].Journal of Financial Economics,2000,56(2):153-207.

[10]Fama E,Jensen M.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[11]Givoly D,Hayn C.The changing time-series properties of earnings,cash flows and accruals:Has financial reporting become more conservative?[J].Journal of Accounting and Economics,2000,29(3):287-320.

[12]Morck R,Shleifer A,Vishny R.Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,20:293-315.

[13]Shleifer A,Vishny R.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[14]Tosi H,Gomez-Mejia L.The decoupling of CEO pay and performance:An agency theory perspective[J].Administrative Science Quarterly,1989,34(2):169-189.

[15]Villalonga B,Amit R.How are U.S.family firms controlled?[J].Review of Financial Studies,2009,22(8):3047-3091.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16 03:12:52

商情(2019年3期)2019-03-29 12:04:52

财讯(2018年22期)2018-05-14 08:55:57

资源再生(2017年4期)2017-06-15 20:28:30

中国证券期货(2016年12期)2017-01-09 17:57:26

中欧商业评论(2016年6期)2016-12-29 14:48:27

中国证券期货(2016年10期)2016-11-18 13:42:39

中国证券期货(2016年9期)2016-05-14 08:26:49

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10