基于上市公司应收账款票据化的盈余质量分析

2013-09-21 00:45

商业会计 2013年15期

(天津工业大学 天津 300387)

近年来,人民银行为了有效解决企业间三角债问题,积极发展票据市场,推行了企业应收账款的票据化。而应收账款是上市公司进行盈余管理的主要手段之一。根据坏账准备计提的有关规定,应收账款余额直接影响着企业的盈利指标及其他财务指标,进而影响企业在资本市场进行融资。本文以八一钢铁为例,分析应收账款票据化对企业盈余质量的影响。

一、八一钢铁应收账款票据化案例介绍

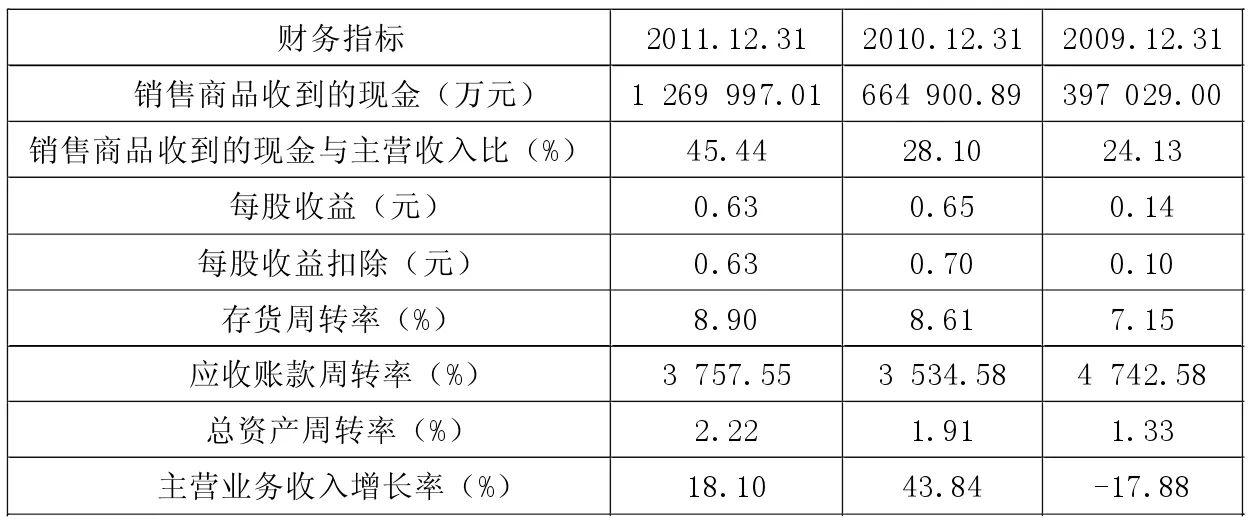

新疆八一钢铁股份有限公司(以下简称“八一钢铁”)由八钢集团联合邯郸钢铁集团有限责任公司、南京联强冶金集团有限公司、新疆华顺工贸有限公司、新疆维吾尔自治区技术改造投资公司四家企业,以发起设立方式设立的股份有限公司,股票代码为6000581。通过分析八一钢铁的年报资料及有关财务分析指标可以发现,该公司盈利能力较为稳定,业绩指标也较为突出。然而,该公司销售收现率极低的同时,应收账款周转率居高不下,且公司的存货周转率也极低。该公司2009年至2011年经营与发展能力的各项指标见表1。

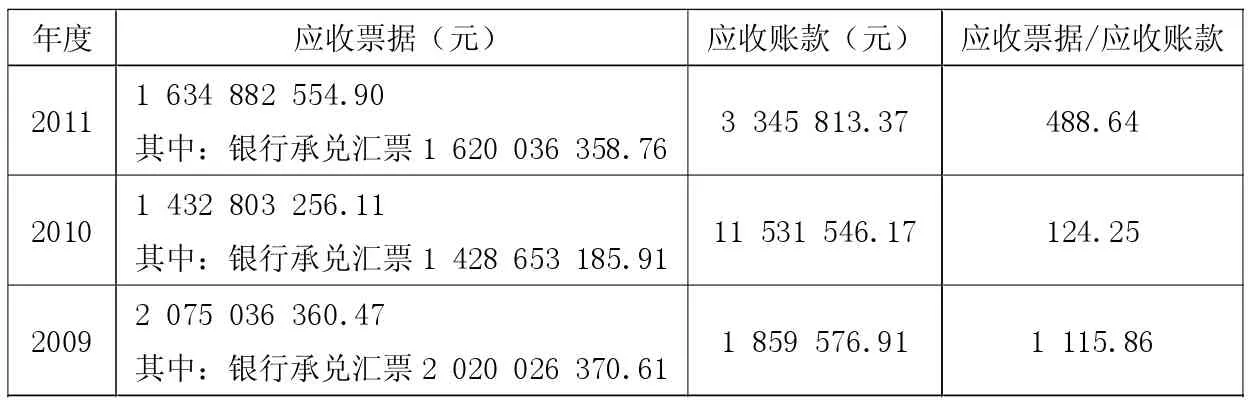

从表1可以看出,八一钢铁主营业务收入呈上涨趋势,但收现比例却不高。通过查看年报,在资产负债表中该公司应收票据余额远大于应收账款余额。由此可见,八一钢铁销售业务的信用结算方式主要采用商业汇票方式结算,而商业汇票结算方式中绝大部分属于银行承兑汇票。该公司2009年至2011年应收票据与应收账款年末余额对比情况见表2。

目前我国累计签发的商业汇票中,95%以上属于银行承兑汇票。使用银行承兑汇票结算时,出票方需要在银行留存部分甚至全额的保证金存款,收票方若提前承兑,需支付较高的贴现利息,还占用了银行的信用额度。在承兑环节,银行还要审查与票据相关的真实交易背景,因此,对于结算双方而言,使用票据结算的程序较为复杂,成本也相应较高。因此,一般只有当结算双方信任程度较低的情况下,才采用相对稳妥的应收票据方式进行结算,否则使用应收账款结算方式即可。

表1 经营与发展能力

表2 应收票据与应收账款年末余额对比

二、应收账款票据化与盈余管理

人民银行推行企业应收账款票据化的目的是将呆滞的应收账款通过票据予以盘活,实质上属于一种票据融资行为。通过票据市场融资,不失为企业短期融资的一个理想选择,同时还能促进企业之间商业信用体系的建立和完善。然而,由于我国票据市场仍有待完善,商业票据往往成为了企业,尤其是上市公司盈余管理的一种手段。

(一)利用商业汇票结算方式虚增盈利

对于上市公司而言,会计盈利指标在一定程度上会引导资本市场的财务资源流向与流量。因此,上市公司可以通过提供有利于自身的会计指标信息,使资本市场的财务资源尽可能多地向本公司流入,或者减少流出,从而提高公司价值。如果上市公司应收票据年末余额远大于应收账款,其主要原因可能与坏账准备的计提有关。虽然现行会计准则规定,企业计提坏账准备的范围包括应收账款、应收票据、预付账款、其他应收款、长期应收款等应收款项,但由于我国商业汇票往往期限较短,信用程度相对较高,且事先提供无法收回应收票据的证据难度较大,企业往往不对应收票据计提坏账准备,从而提高了其账面盈利。

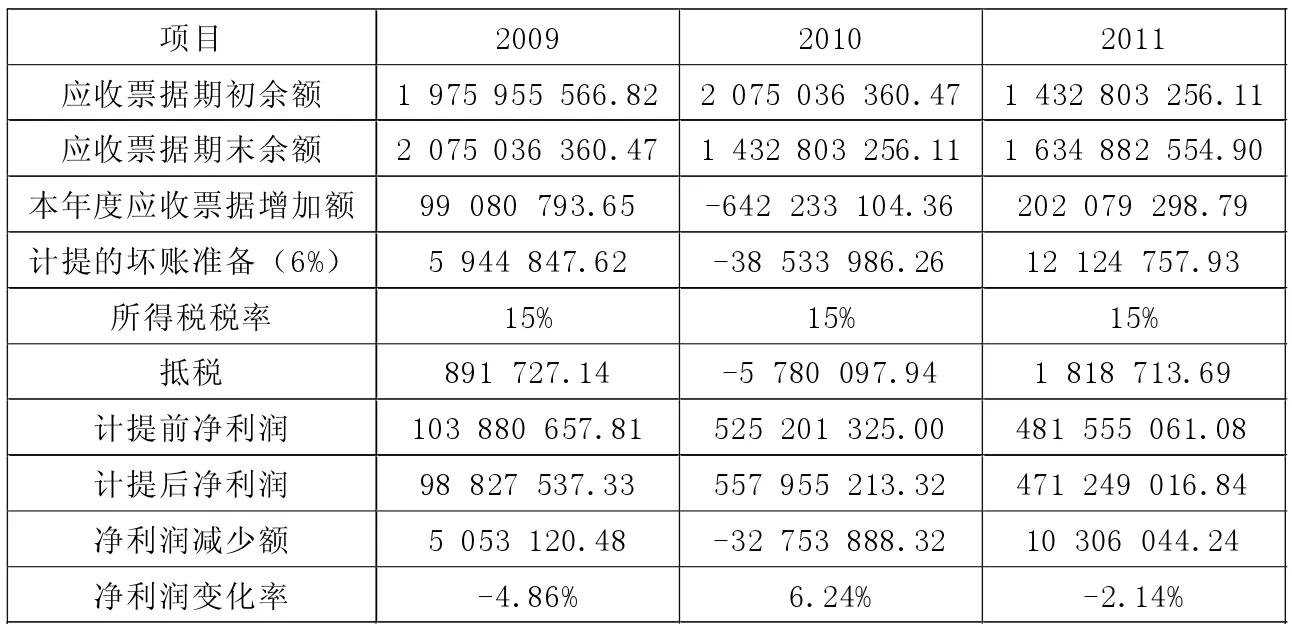

从八一钢铁2009年至2011年的年报来看,每年年末均未对应收票据计提坏账准备。如果该公司对这些应收票据计提坏账准备,其财务状况和相关财务指标可能发生巨大的变化。以八一钢铁的应收账款计提坏账准备政策为依据,1年以内的应收账款计提坏账比例为6%。如果按照应收票据余额的6%分别对2009年至2011年的应收票据计提坏账准备,计算结果见表3。从表中可以看出,应收票据计提坏账准备对企业净利润的影响比较显著。如果八一钢铁采用以新票抵旧票的方法,将超过一年的应收账款结算金额计入应收票据,1年至2年应收账款的坏账准备计提比例为10%,在这种情况下是否计提坏账准备对企业利润的影响更加明显。如果追溯到应收票据余额激增的第一年,是否计提坏账准备对企业利润的影响将更为显著。

(二)利用应收账款票据化来优化相应财务指标

应收账款票据化不仅能虚增盈利,还可以优化一系列财务指标。针对企业盈利指标,如表3所示,由于应收账款票据化,应收票据未计提坏账准备,使得企业净利润虚增。相应地对以净利润为分母计算的每股收益、资产净利率、权益报酬率等盈利指标产生了相应的影响。针对企业偿债能力指标,以应收票据替代应收账款入账,期末不对应收票据计提坏账准备,导致流动资产增加,进而导致资产负债率、流动比率、速动比率等企业的短期偿债能力指标得到改善,更有利于企业融资平台的建立和完善。针对企业营运能力,公司的应收账款在流动资产中具有举足轻重的地位,公司的应收账款若能及时收回,公司的资金使用效率便能大幅提高。因此,应收账款周转率从产品销售到货款收回整个周期的角度反映了应收账款的管理水平,是评价企业经营管理效率的重要指标。一般认为,应收账款周转率越快越好,因为收款迅速不仅表明企业信用状况良好,偿债能力强,不易发生坏账损失,企业收账费用减少,而且还表明资产的流动性较高,可在很大程度上节约企业的营运资金。

表3 应收票据计提坏账准备对企业净利润的影响 单位:元

三、改进上市公司应收账款票据化相关信息披露的建议

第一,增加应收票据表外披露的内容。现行的信息披露准则对上市公司应收账款的披露要求较为详细,而对应收票据的披露要求则相对简单,报表使用者无法了解票据结算的关联方、应收票据的本期发生额、票据的数量、签发日期等信息。政府相关部门应当完善上市公司应收票据信息披露准则,使上市公司通过应收账款票据化进行盈余管理的空间降低。第二,在计算应收账款周转率时,应将应收票据纳入应收账款。企业大部分应收票据是由企业赊销形成的,因此在计算应收账款周转率时应该考虑应收票据,避免造成该指标的虚高。此外,会计师事务所及政府相关部门也应采取措施,加强审计与监督,促使上市公司所披露的盈余信息质量及有关财务指标质量得到提高。X

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

投资与理财(2016年2期)2016-02-04

环球时报(2012-02-10)2012-02-10

北大荒文学(2009年12期)2010-01-08