基于端点三角白化权函数的医药行业内部控制风险评估体系的模型

2013-09-21 00:45

商业会计 2013年15期

(云南财经大学会计学院云南昆明650221)

一、引言

以往在对企业进行风险评估时,一般通过概率统计并利用回归分析、方差分析等评估企业财务风险,或者聘请专家、审计机构对企业结构、人事制度等打分评价。无论采取何种方式方法都会存在以下几点缺陷:一是采样数据大,利用概率统计得到的指标往往需要大量的数据才能做到量化规律;二是数据只能单一反映某一情况,不能分析因素之间的关联程度;三是对于一些定性评估人为主观因素较大,往往不能准确反映企业真实状况。

端点三角白化权函数的灰色聚类评估主要将同类因素归并,并检查众多因素中是否有若干个因素大体上属于同一类,同时利用这些因素的综合平均指标或其中一个因素来代表相类似的若干个因素,使复杂的评估系统简单化;另外灰色聚类评估主要是通过典型抽样数据得到灰色关联聚类,因而不会因信息缺少导致对企业风险评估误判。因此通过灰色聚类评估得到的评估值比其他方法获得的评估值更能反映企业的实际状况,特别是对于信息发布较少、数据不透明的企业更加适用。

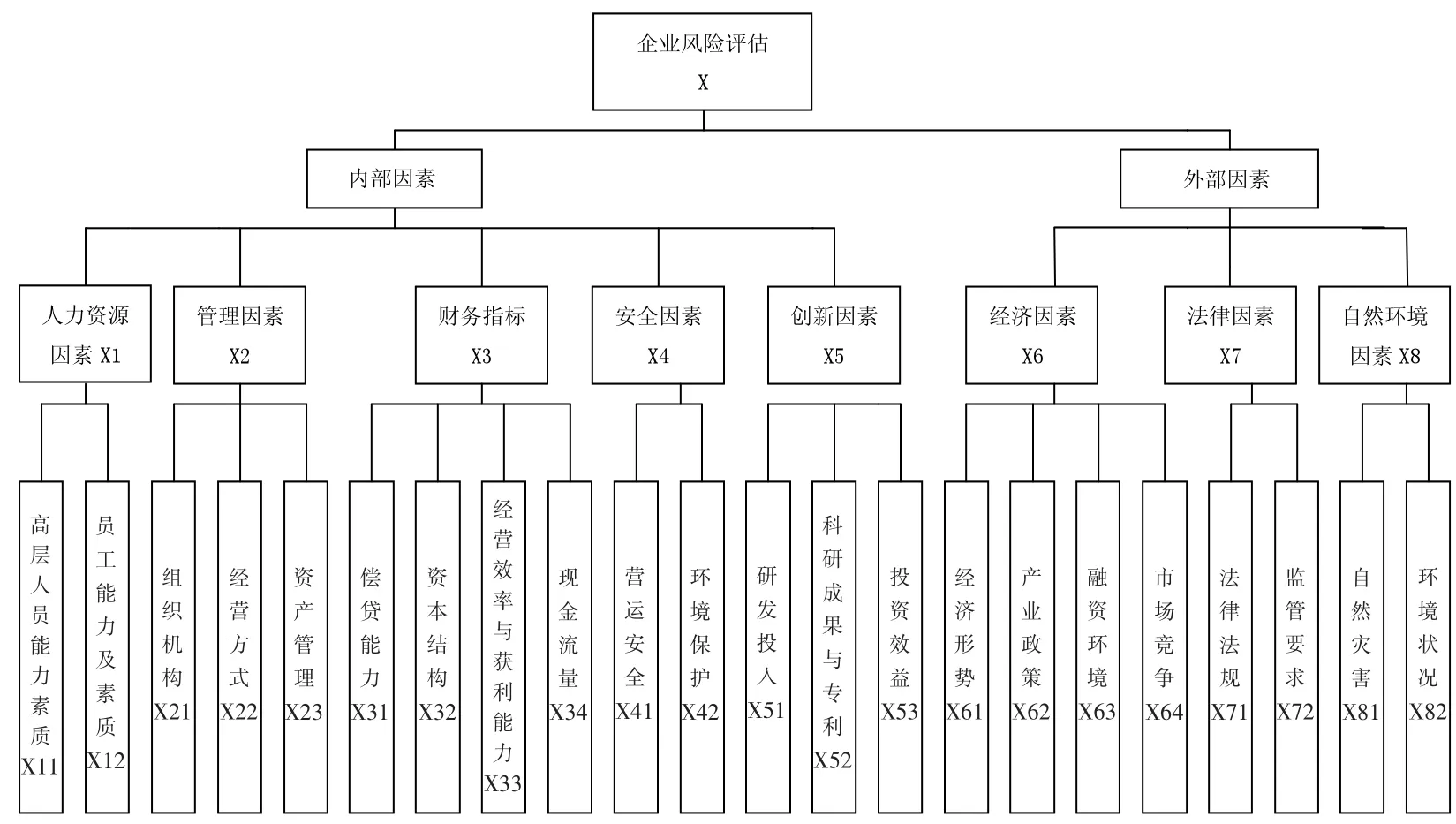

二、评价指标体系设计

图1 风险指标评估体系

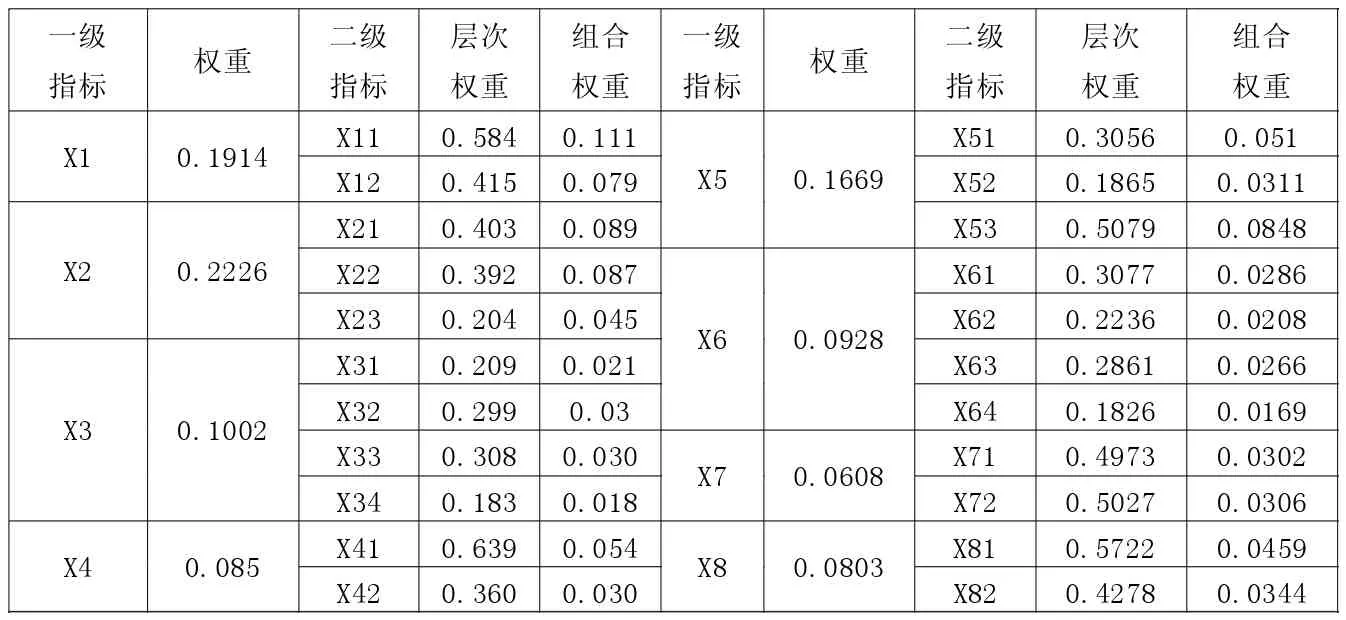

表1 各指标权重、层次权重与组合权重

表2 A、B两个企业评价指标实际值

企业风险的存在主要是由内因与外因相互关联、共同作用造成的结果,而只有一个完整科学的指标体系才能客观真实地反映出企业实际状况。通常指标的选取主要采取定性与定量两种方式,定性指标主要通过多名专家、评委以及审计机构判断打分得到,例如:董事、监事及经理等高层结构是否合理、监督机制是否完善等综合评价得到;定量指标则主要是通过企业财务指标、年度报表等得到,例如:资产周转率、资产负债率,以及成本费用利用率等。根据企业运行机制以及专家意见,我们选取了8个一级指标和22个二级指标,具体如图1所示。

(一)样本公司指标选取

为了便于对评价模型的直观认识,本文选取了国内两家上市医药制药公司作为比较对象。医药制药行业作为我国国民经济的重要组成部分,它不仅有着对公司治理、内部控制等严格控制要求,而且,在经营中存在风险程度高、研发成本大、要求产品质量更稳定等特点。鉴于上述情况,本文选取医药制药行业作为研究对象来具体说明内部风险控制体系的建立与评价,希望能够完善医药制药企业的内部控制系统,实现整个行业的正规、健康稳定的发展。

本文筛选了国内上市140多家医药制药行业,选取两个比较有代表性的企业来说明模型的有效性和准确性。其中A企业是我国著名医药制药公司,其主营业务为:化学原料药、化学药制剂、中成药、中药材、生物制品等,由于经营得当、产品质量过硬,是我国医药制药业行业的佼佼者;B企业也是一家以中药原料药、西药原料药生产、销售及研究的公司,由于近年来公司经营不善、财务费用负担沉重、加之结构制度不合理等因素,导致企业年年亏损,处于破产边缘。

(二)指标权重的确立

利用多层次权重解析法AHP确定一级指标与二级指标的层次权重,并计算出组合权重,得到如上页表1所示各指标权重。

(三)评价指标灰类

根据专家评估意见,将指标取值规范在[0,100]之间,并根据评估要求将风险等级分为“差、较差、一般、良好、优良”5个灰类,相应的区间为 : [30,45), [45,60), [60,75),[75,85),[85,95), 即:α1=30,α2=45,α3=60,α4=75,α5=85,α6=95, 延拓值为:α0=10,α7=100。通过全面分析、深入研究、专家意见分别得到了A、B两个企业的实际评估值,如上页表2所示。

三、端点三角白化权函数的灰色评估模型算法

定义1:设有n个聚类对象,m个聚类指标,s个不同灰类,根据第i(i=1,2,…,n)个对象关于 j(j=1,2,…,m)指标观测值 xij(i=1,2,…,n;j=1,2,…,m)将第i个对象归入第k(k∈{1,2,…,s})个灰类,称为灰色聚类。

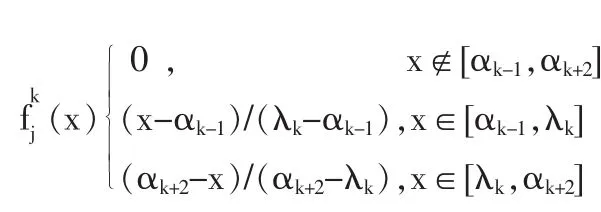

定义2:设j指标k子类的为白化权函数 fkj(·),称 xkj(1),xkj(2),xkj(3),xkj(4)为 xkj(·)的转折点。 其中对于指标j的一个观测值x,可由

计算出其灰类 k(k=1,2,…,n)的隶属度 fkj(x),其中 λk=(αk+αk+1)/2 。

定义 3:设 xkj(i=1,2,…,n;j=1,2,…,m)为对象i关于指标j的观测值,fkj(·)(i=1,2,…,m;j=1,2,…,s)为 j指标k子类白化权函数。若j指标k子类的权 ηkj(i=1,2,…,m;j=1,2,…,s)与k无关,则称:

为对象i属于k灰类的灰色定权聚类系数,其中ηj为指标j在综合聚类中的权重。

四、实例研究

根据表1指标权重值与表2评价指标端点灰类和实际值,利用matlab软件计算出A、B两个企业的指标白化权聚类系数(X1,X2,……,X8)与综合评价系数(X),具体值如表3、4所示。

从表3得到A企业的白化权聚类系数最大值为σ4=0.6237,说明A企业内部控制综合评价处于 “良好”等级,各方面指标系数也大都处于“良好”状态;而从表4可以看出B企业的白化权聚类系数最大值为σ2=0.4482,说明B企业内部控制综合评价处于“较差”等级,进一步分析八个因素的聚类系数,较差等级的最大值,说明“管理因素”是影响B企业最大问题所在。通过实际调查发现B企业之所以造成业绩下滑、公司亏损,还是与其管理不当、经营混乱相关,例如该公司2002年至2008年期间,未按规定披露将资金提供给控股股东与其他关联方使用以及对外担保与银行借款等事项;同时该企业还存在费用率较高、财务费用负担较重等情况,2009年1-9月期间费用率就高达84.21%,过高的期间费用也是导致公司亏损的主要原因。

表3 A企业评价指标白化权聚类系数与综合评价系数

表4 B企业评价指标白化权聚类系数与综合评价系数

五、结论

通过实际证明基于端点三角白化权函数的聚类评估模型用于企业内部控制等级评估得到的结果真实可靠、方法简单实用,可以广泛运用于各行各业评估系统之中。但是本文存在主要不足之处就是分析数据全部采用专家评估打分得到,一些定量指标(如:每股指标、财务指标、盈利能力、运营能力等)由于文章篇幅所限没有设计到模型中,下一部应注重将定性分析与定量相结合,使模型更具有代表性、可靠性。J

猜你喜欢

北京航空航天大学学报(2022年8期)2022-08-31

野生动物学报(2022年3期)2022-08-11

心理学报(2022年5期)2022-05-16

野生动物学报(2022年1期)2022-02-24

计算机应用与软件(2021年7期)2021-07-16

中国传媒大学学报(自然科学版)(2021年5期)2021-02-24

当代陕西(2020年17期)2020-10-28

人大建设(2018年5期)2018-08-16

证券市场红周刊(2018年3期)2018-05-14

互联网天地(2016年1期)2016-05-04