产权性质与企业环境信息披露

2013-09-21 00:45

商业会计 2013年15期

(西南大学 重庆 400716)

一、引言

自1989年3月国际会计和报告标准政府间专家工作组第七次会议上首次提出环境信息披露问题以来,伴随着日益严峻的生态环境问题以及频频曝光的企业环境污染事件,环境信息披露逐渐成为国内外各界关注的焦点问题。从2003年起,我国陆续出台了一系列环境法律、法规和政策,对企业环境信息披露进行了不同程度的规范。此前,国外文献对环境信息披露的研究基于资本主义市场发展比较完善的美国市场,其研究可能并不完全适用于我国的证券市场。在我国证券市场中的上市公司大多数由国家控股,其各项制度政策会不可避免地受到政府行政力量的干预。因此本文将在我国特有的制度背景下,对政府控制和非政府控制企业、中央政府控制和地方政府控制企业的环境信息披露差距进行研究。

二、文献综述

(一)国外文献综述

20世纪70年代,西方会计学者最先把会计处理技术融入到环境保护的研究中来。此后,有关环境信息披露的研究大量产生,这些研究主要体现在以下三个方面:1.环境信息披露的数量和内容。联合国国际会计和报告标准政府专家组(1998)在《环境会计和报告的立场公告》中,从4个方面归纳了环境信息披露的内容。Price Waterhouse(1992,1994)、Gamble(1995)通过对上市企业年报中环境信息披露的数量和内容研究发现,上市企业环境会计信息披露大部分是自愿的。2.环境信息披露的动因。Gray等(1996)对环境信息披露的动因进行研究,得出动因包括:市场、对于压力的反映、道德投资人、合法化等。Nola Buhr(2002)研究发现,环境信息披露的主要动因是环境责任制度的建立。3.环境信息披露的影响因素。waiden等(1997)研究结果表明,上市公司环境信息披露的程度会受到公共政策压力的影响。Barth el a1.(1997)和 Stanny(1998)认为,相关法律政策的颁布与实施和环境信息披露的程度正相关。

(二)国内文献综述

国内有关环境信息披露的研究主要分为以下几个方面:1.环境信息披露的概念和理论。肖伟平(1999)研究发现,环境信息披露的内容有环境负债、环境成本以及与上述两者相关的政策等。李永臣(2005)研究发现,环境信息披露的内容应当包括与环保设施有关的建设投资信息以及一些经常性和非经常支出的信息。许家林、孟凡利(2004)通过《环境会计》一书,建立了环境会计信息披露的相关基础性理论。2.环境信息披露的数量和内容。李建华、肖华(2002)以问卷调查方式研究发现,上市公司应作为环境信息披露的主体,企业环境信息披露应满足企业相关利益方的需求。耿建新、胡伟(2004)对上海证券市场部分强污染企业环境信息披露进行了统计分析,包括环境信息披露的方式、内容等。3.环境信息披露与经济绩效的关系。陈静、林逢春(2004)通过对国外环境绩效评估指标体系的研究,奠定了我国的企业环境绩效评估评估指标体系的基础。杨东宁、周长辉(2004)研究发现,企业的组织能力是链接环境信息披露与企业经济绩效的关键环节。

三、理论分析及假设

(一)政府控制与非政府控制性质对环境信息披露的影响

在我国,上市公司多数由政府控制,重污染企业占据了很大的比例,在我国国民经济中占据着重要的地位。经过改制后上市的国有公司,在公司结构等方面进行了很大的调整和改变,但是由于仍然处于政府控制下,其公司管理、企业政策方针等还是会受到政府基于某些考虑而确定的行为动机的影响,这一点与非政府控制的公司有很大的不同。如已有研究发现,造成早期国有企业政策性负担的一个重要原因就是,国有企业承担了政府的多重方针 (Lin et al.1998;林毅夫等,2004a,2004b)。

近年来,伴随着国民经济的迅速发展,我国企业在逐步发展壮大的同时,环境污染与企业发展的矛盾日渐突出。紫金矿业和康菲石油污染泄露等环境事件的频频曝光,企业环境保护责任成为摆在我们眼前的一个重要问题。因此,通过构建完整有效的环境信息披露政策法规,成为我国政府责任部门的核心工作。为此,相关政府机构会从政府控制公司入手,逐步推进环境信息披露工作在我国的展开。因此,我们提出假设1:政府控制企业的环境信息披露要好于非政府控制的企业。

(二)中央政府控制与地方政府控制性质对环境信息披露的影响

在我国,由国务院国资委、政府机构控制的中央企业,无论是在自身权限、资源调配、权责能力还是在人员配备、专业水平上都要明显的高于地方国资委、地方政府控制的国有企业,地方政府控制企业更多的是学习和跟随中央政府控制企业来推动环境信息披露制度的完善和相关法规的建立。因此我们提出假设2:中央政府控制企业的环境信息披露要好于地方政府控制的企业。

四、研究设计

(一)研究样本和数据来源

企业环境信息披露主要通过三种途径:年报、独立的社会责任报告以及相关公司网站和新闻媒体等。本文研究重污染上市公司环境信息披露时,同时涵盖了年报和独立的社会责任报告。

本文研究样本来自2007-2011年沪深证券交易所所有重污染行业的A股上市公司。按照环保部办公厅2008年颁布的 《上市公司环保核查行业分类管理名录》(环办函[2008]373号)以及 《上市公司环境信息披露指南》(环办函[2010]78号),我们选取了20个重污染行业作为样本进行研究,它们包括:玻璃、电力行业、纺织、服装鞋类、感光材料、钢铁、供气供水、化工、化纤、建材、煤炭、酿酒、农药化肥、石油、食品、水泥、塑料制造、医药生物制药、印刷包装、有色金属。共得到3 578个年度观察值。由于本文进行面板数据处理,需要每家上市公司保持连续5年的数据,因此剔除数据不连续的公司后,共剩余3 546个年度观察值,其中,2007年 611个,2008年 650个,2009年 695个,2010年 821个,2011年769个。本文所有年报及独立报告等相关财经数据均来自巨潮资讯网、深证国泰安CSMAR数据、沪深交易所网站及公司主页上手工收集。数据均由EVIEWS6.0、EXCEL软件处理完成。

(二)指标体系和变量定义

本文对企业环境信息披露采用“内容分析法”进行定量研究,根据各公司公开年报及独立责任报告中披露的信息,经过特定分析赋予每一个项目分值,最后得出总评。内容分析法是环境信息披露研究的常用分析方法。

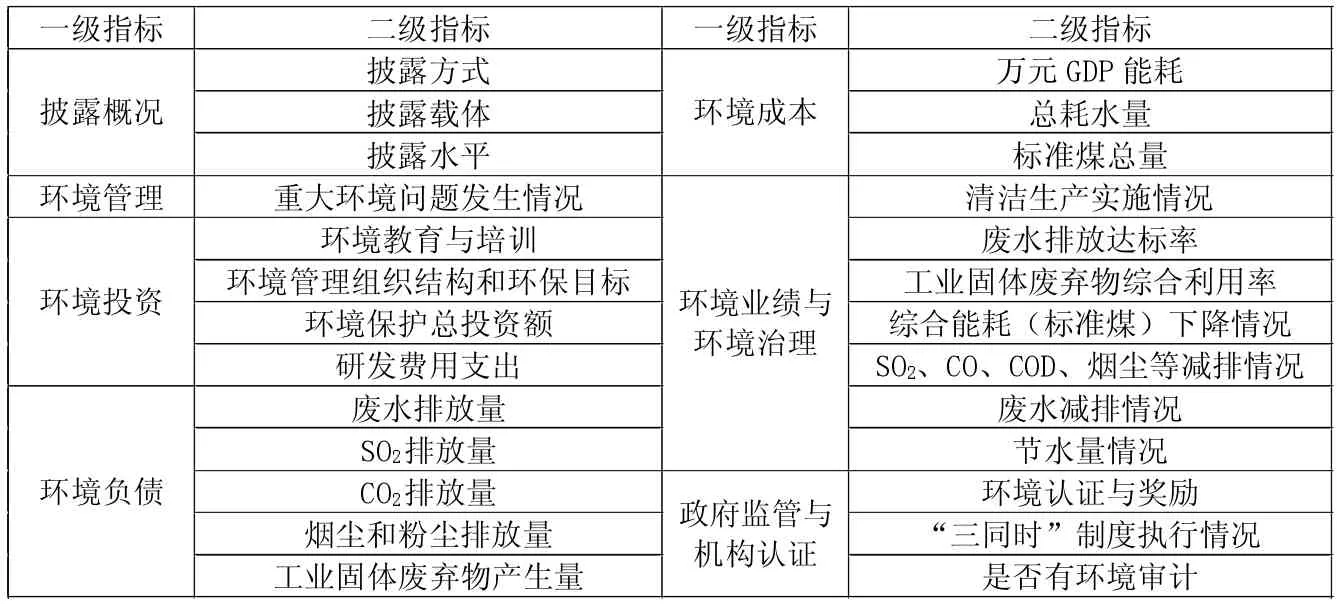

如表1所示,根据原国家环保总局颁布的《环境信息公开办法(试行)》(原国家环保总局令第35号)、上海证券交易所公布的 《上市公司环境信息披露指引》(监管 [2008]18号)、《上市公司环境信息披露指南》(环办函[2010]78号),结合我国上市公司环境信息披露基本状况,本文分为披露概况、环境管理、环境成本、环境负债、环境投资、环境业绩与环境治理及政府监管或机构认证共7个部分对上市企业披露的环境信息进行分类。总的规则是无描述为0分,一般定性描述为1分,定量描述为2分;少数小项目例如是否披露环境审计等,不披露为0分,披露为1分;对披露载体部分,如果该公司在年报与社会责任报告中同时披露,给2分,只在其中之一披露,给1分。最后,对每个公司的7项指标进行打分并加总,得到单个样本公司的环境信息披露得分(EIDI)(毕茜、彭珏,2012)。分值越高,表明环境信息披露越好。7个一级指标下,又分为若干二级指标。

表1 企业环境信息披露指标

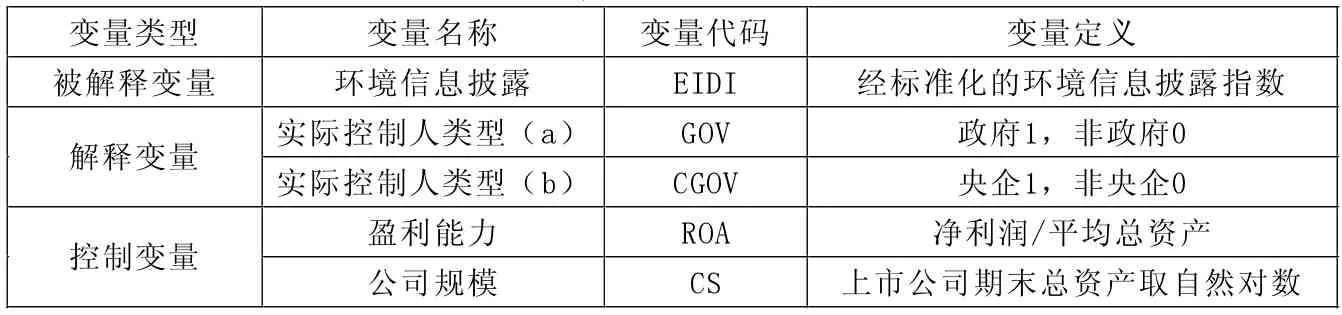

表2 研究变量的定义

根据上述理论分析,本文选取环境信息披露为被解释变量,实际控制人产权为解释变量,公司规模和盈利能力为控制变量。在研究中将上市公司分为政府控制和非政府控制企业;其中,政府控制企业又分为中央政府控制企业和地方政府控制企业。研究变量定义见上页表2。

五、实证检验及结果分析

(一)模型设定

本文使用如下模型来检验本文提出的两个假设:

(二)描述统计

本文分为中央政府控制企业、地方政府控制企业、非政府控制企业对模型变量进行描述性统计,结果如表3所示。见,在环境信息披露方面,中央政府控制企业好于地方政府控制企业,地方政府控制企业又好于非政府控制企业。

在公司业绩(ROA)方面,非政府控制企业要好于中央政府控制企业,而中央政府控制企业又好于地方政府控制企业。在企业规模(CS)方面,中央政府控制企业大于地方政府控制企业,地方政府控制企业又大于非政府控制企业。

(三)实际产权控制人对环境信息披露的影响

从表4第2列可以看出,GOV的系数显著为正,说明包括央企和地方政府控制企业在内的国有企业在环境信息披露方面要好于非政府控制企业。GOV的系数显著为正,说明中央政府控制企业的环境信息披露要好于地方政府控制企业。ROA、CS系数显著为正,说明企业业绩越好,环境信息披露也越好。

六、稳健性检验

由于我国在2006年颁布新的会

表3 描述性统计

表4 实际控制人产权对环境信息披露的影响

中央政府控制企业环境信息披露指数(EIDI)均值是 7.302,中位数是6.0,地方政府控制企业环境信息披露指数均值是6.173,中位数是5.0,非政府控制企业环境信息披露指数均值是4.289,中位数是3.0,可计准则,并于2007年开始实施,新旧准则会对会计数据产生影响。因此,本文增加2006年的数据,采用2006年-2011年的数据对本部分做相关回归。去掉数据不齐全的企业,2006年共有582家企业,6年共计4 128个样本。结果显示,加上2006年数据的回归结果与2007年到2011年的回归结果一致,在1%水平上显著正相关,表明本文的结果具有较好的稳健性。

七、结论

本文以我国重污染行业上市公司披露的环境信息为样本,研究我国上市公司实际控制人产权对环境信息披露的影响作用。结果发现:(1)政府控制企业环境信息披露好于非政府控制企业。(2)中央政府控制企业环境信息披露要好于地方政府控制企业。这为相关部门制定法律政策,完善环境信息披露制度提供了经验证据。X

猜你喜欢

办公室业务(2022年2期)2022-11-14

环球时报(2019-06-26)2019-06-26

支部建设(2019年36期)2019-02-20

新财富(2017年7期)2017-09-02

科技经济市场(2016年6期)2016-09-03

西南政法大学学报(2014年4期)2014-09-26

理论观察(2009年4期)2009-09-15

中学英语之友·中(2008年11期)2008-12-08