内部控制水平与公司绩效实证研究

2013-09-21 00:45

商业会计 2013年15期

(重庆大学经济与工商管理学院 重庆400044)

一、研究背景

随着我国资本市场建设的逐步完善,沪深A股的上市公司对内部控制的实施和披露也日益重视,披露自我评价报告的公司呈现上升趋势,但是,高质量的内部控制真的有助于公司绩效提升吗?本文试用经验数据来对此问题进行分析。

本文以迪博公司评出的中国上市公司内部控制前100强作为内部控制水平较高的代表,通过相关行业和公司规模寻找配对样本公司。以总资产报酬率(ROA)、净资产报酬率(ROE)、每股收益(EPS)和托宾Q作为公司绩效的替代指标,试图揭示内部控制水平高低与公司绩效之间的关系。

二、文献回顾与研究假设

国外学者对内部控制研究的历史较长,如:Willis(2000)认为公司具有有效的内部控制并提供可靠的内部控制报告,有利于增加企业价值,并能有助于提升股价。Bushman&Smith(2003)认为良好的信息披露有利于降低代理成本,约束职业经理人的行为,改善公司治理机制,从而提升公司绩效。Doyle(2007)检验了705家披露内部控制缺陷的上市公司,发现这些上市公司的盈余质量较差,其财务报告的可靠性较低,公司绩效也较低。

国内的相关研究并不多,其中较有代表性的有:李斌(2005)通过分析折现现金流量模型和资本资产定价模型得出结论,企业内部控制同未来现金流和折现率有着紧密的内在联系,它直接增加或减少企业价值。黄新建和刘星(2012)以2006-2008年沪市制造业公司为样本,发现内部控制信息透明度与公司绩效存在显著的正相关关系。张晓岚等(2012)发现内部控制信息披露质量越高的公司,经营业绩越好。说明现阶段我国上市公司披露的内部控制信息已经具备一定的决策有用性。但也有学者提出异议,如张国清(2008)指出,中国上市公司的内部控制信息披露水平提高和盈余质量无关,也没有起到改善盈余质量的积极作用。

综合上述的分析,本文预期上市公司内部控制水平会对公司绩效产生正向的促进作用。由此提出研究假设如下:

假设:上市公司内部控制水平越高,其公司绩效越好。

三、研究设计

(一)内部控制质量的度量。依据《企业内部控制基本规范》和《企业内部控制配套指引》,迪博企业风险管理技术有限公司制定了包括内部环境、风险评估、控制活动、信息沟通和内部监督在内的五大一级指标以及下设65个二级指标。若公司披露了二级指标的相关内控信息,此项即为1;否则为0,满分为65分。迪博公司将上市公司的内部控制水平分为5个等级,得分在(52,65] 之间的公司为5A级,得分在(39,52] 之间的公司为 4A 级,得分在(26,39]之间的公司为3A级,得分在(13,26]之间的公司为2A级,得分在[0,13]之间的公司为1A级。

本文根据《迪博·中国上市公司内部控制指数综合排名100强(2011)》,剔除金融行业上市公司,按行业相同、规模相近的原则寻找配对样本,最终确定了96组共192家上市公司作为研究样本。将处于综合排名中的公司内部控制质量视为高质量,记录为1;其余配对样本的公司内部控制质量视为低质量,记录为0。

(二)公司绩效的度量。国内多采用财务指标来度量公司绩效,国外多采用托宾Q来度量。综合以上考虑,本文采用托宾Q和财务指标:总资产报酬率(ROA)、净资产报酬率(ROE)和每股收益(EPS)作为公司绩效的衡量。

(三)控制变量。根据以前的研究发现,公司绩效与公司规模、成长性、财务杠杆水平、股权集中度、股权制衡度、偿债能力等因素相关。为了准确分析内部控制水平对公司绩效的影响,必须对这些因素进行控制。此外,为控制年度和行业的影响,本文还设置了年度虚拟变量和行业虚拟变量。这些变量的定义如表1。

(四)回归模型。综上所述,本文建立如下的多元回归模型:

该模型中自变量Ctrl为公司内部控制水平。因变量RLT为公司绩效,分别采用总资产报酬率(ROA)、净资产报酬率(ROE)、每股收益(EPS)和托宾Q来度量。

表1 控制变量选取及定义

四、实证分析

(一)样本选取与描述性统计。本文相关财务数据来源于国泰安信息技术公司的CSMAR数据库和公开披露的上市公司年度报告。

表2 样本数据行业分布状况表

(二)分组比较信息。为检验内部控制水平对公司绩效的影响,本文按照内部控制水平进行分组,分别计算内控水平较好的样本公司与配比公司两组样本绩效指标的均值及其差值,再进行样本均值差t检验,结果如表3所示。

表3 按内部控制水平分组检验分析

从上表可以看出,内部控制水平较好,则总资产报酬率(ROA)、净资产报酬率(ROE)、每股收益(EPS)均较好。这说明内部控制水平较好的公司其经营绩效明显好于内部控制水平较差的公司。

(三)回归分析。

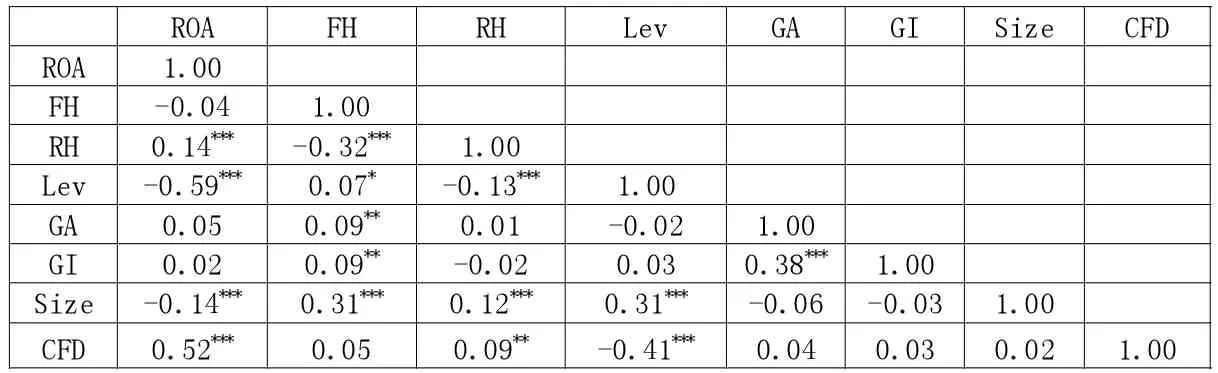

表4 模型主要变量相关性分析

1.模型变量间相关性分析。为了分析模型变量间的相关关系,我们采用Pearson检验来考察变量间相关系数和显著性水平。虽然各变量间表现出一定的相关性,但是系数较小,且以VIF检验多重共线性的值不显著,可以认为多重共线性不会影响回归结果。

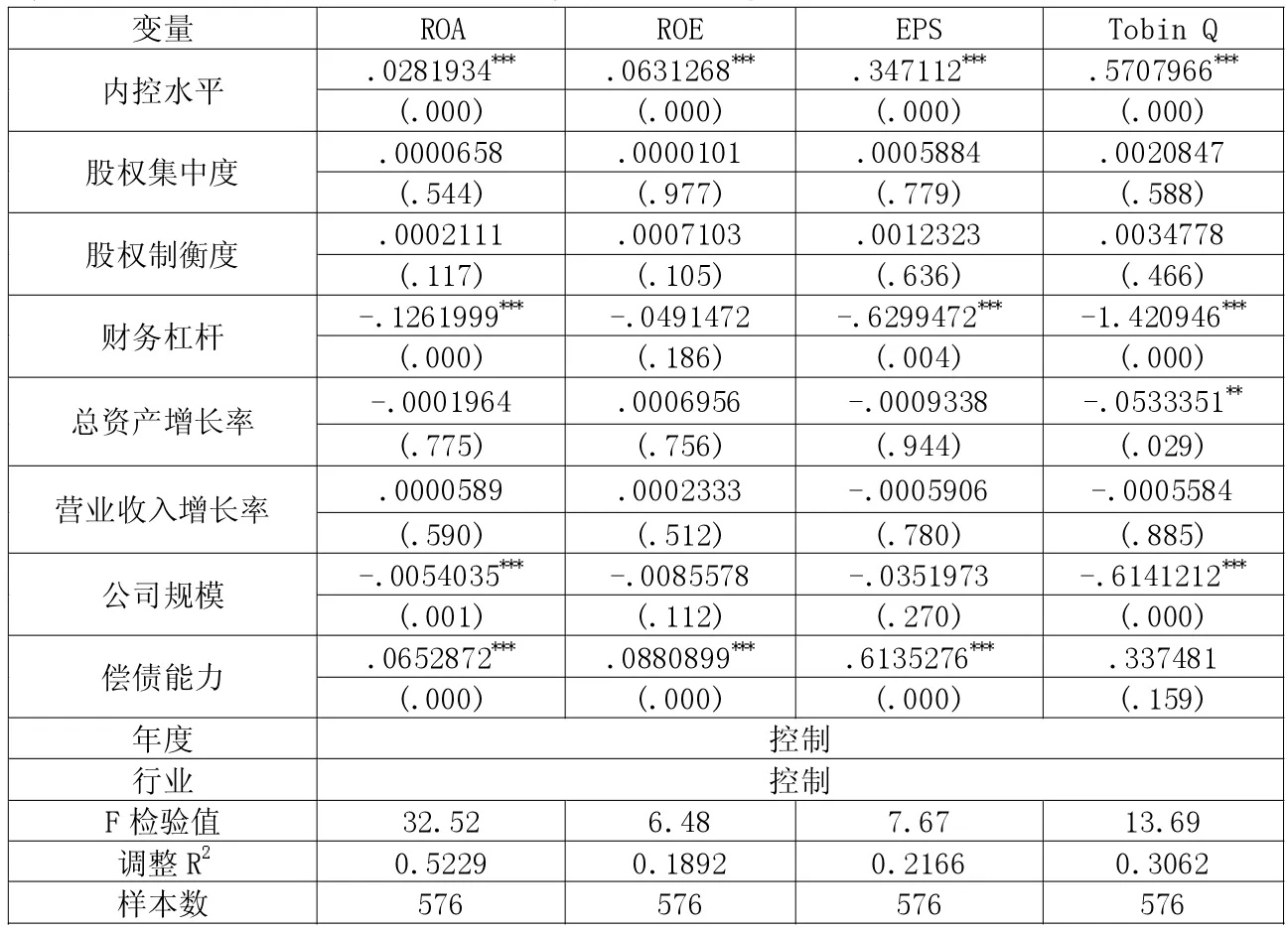

2.多元回归分析结果。将样本数据代入上面的回归模型,运用Stata11.0软件进行多元回归,得到表5结果。制水平越高,其公司绩效越好。这种现象的出现,主要是因为上市公司内部控制水平的提高,增加了公司股东、债权人、监管机构、供应商、购买商等利益相关者对公司的了解,减少了信息的不对称,有助于公司降低资本成本,提升公司形象,对提高公司的治理效率和完善公司的治理结构都有促进作用,最终促使公司绩效的提升。

3.稳健性检验。为了进一步验证研究结果的可靠性,本文还采用了每股净资产、现金回收率、总资产利润率

表5 多元回归结果

回归结果中,F检验值的P值等于0,说明多元回归模型的拟合度是显著的,具有很强的解释力。

在1%的显著性水平下,多元回归模型中内部控制水平与总资产报酬率(ROA)、净资产报酬率(ROE)、每股收益(EPS)和托宾Q呈显著正相关关系。这与前面的提出的研究假设和分组检验结果相同,说明公司的内部控对样本数据进行回归,其回归结果与先前实证研究呈现一致性,表明采用其他公司绩效指标来研究并不会对本文实证结论产生影响。

五、结论

本文以2009-2011年A股非金融类上市公司作为研究样本,探讨了内部控制水平与公司绩效之间的关系。发现无论是分组检验还是多元回归检验,内部控制水平较高的公司,其公司绩效评价指标如总资产报酬率(ROA)、净资产报酬率(ROE)、每股收益(EPS)和托宾Q等显著优于内部控制水平较低的公司。这说明提高上市公司内部控制水平,对提高公司绩效有显著的正面效应。J

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

财经界·下旬刊(2016年5期)2016-03-30

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31