基于Granger因果图方法的物价水平国际间传递分析

2013-09-05 05:54:22蔡风景

统计与信息论坛 2013年4期

蔡风景,李 元

(1.温州大学 数学与信息科学学院,浙江 温州 325035;2.a.广州大学 数学与交叉科学省普通高校重点实验室;510006;b.广州大学 数学与信息科学学院,广东 广州 510006)

一、引 言

随着全球经济一体化进程的不断加快以及各国间贸易关系的日趋紧密,通货膨胀在国际间的传递问题也日益引起了政策当局和学术界的广泛关注。近年来,随着中国经济的快速发展以及在国际贸易中的作用越来越明显,中国在国际间物价传导中的地位和作用也引起了国际广泛关注。早在2002年前后,全球出现通货紧缩,部分国家和地区国内需求疲软,经济增长面临压力,国外很多经济学家提出“中国通缩出口”论,认为由于中国在国际贸易货物出口市场上的比重日益增大,中国较低的货物出口价格通过贸易渠道导致了贸易进口国物价水平的下降,中国将自身的通货紧缩转移到全球,加重了世界范围的通货紧缩程度。从2007年下半年开始,中国经历了明显的通货膨胀,出现了物价大涨的局面,此时部分国外媒体指责中国将通胀压力传导给西方,也给西方带来了更大的压力。

“中国输出了通货紧缩”以及“中国输出了通货膨胀”的论调和争论,实际上是中国和世界主要国家的物价传导问题。对此,以往的文献大多集中于讨论美国、欧盟等发达国家的物价传递,而关于中国在物价国际传递链中的地位和作用大多停留在定性的理论分析上,定量研究仍然较少。在为数不多的定量研究中,现有的大多数文献仍然沿用传统的两变量Granger因果检验,由于忽视其它重要解释变量产生的影响,常会导致虚假因果关系的推断。同时,两变量Granger因果分析只能度量变量间的长期因果关系,无法识别即期因果关系,这些不足都限制了该方法的使用范围。

由于图模型理论在处理高维问题中具有独特优势,该方法已经成为分析和处理多维甚至高维数据的一个重要工具,并在研究变量间的各种相依关系时得到了广泛的应用[1]1-20[2]1-33[3]。国内外 学者开始将图模型理论应用于时间序列过程推断变量之间复杂的相关关系、时序关系,甚至因果关系[4-7]。图模型方法目前已被广泛应用于分析国际主要金融市场和资产价格之间的相依结构和信息传导[8-10]。

笔者将多维时间序列的Granger因果图模型理论应用于中国及其主要贸易伙伴国(地区)物价间的传递研究,并利用部分定向相干技术(Partial Directed Coherence,PDC)分析时间序列 Granger因果图的辨识问题。基于谱分析的PDC方法已被学者们证实能有效地分析高维甚至复杂数据的相依结构[11]。本文采用的Granger因果图模型方法能同时识别直接和间接因果关系,不仅可识别国际间物价水平的Granger因果关系,也可识别它们之间的即期因果关系。

二、Granger因果图模型理论及识别方法

Granger因果图模型理论最早由Eichler于1999年提出[5]。本节对多维时间序列的Granger因果图模型理论进行简单介绍,其中涉及的因果性和图模型理论的一些基本概念,见参考文献[6]。在Granger因果图中,顶点集V表示平稳点过程,图中的有向边表示分量序列间的Granger因果关系,无向边表示序列间的即期因果关系。

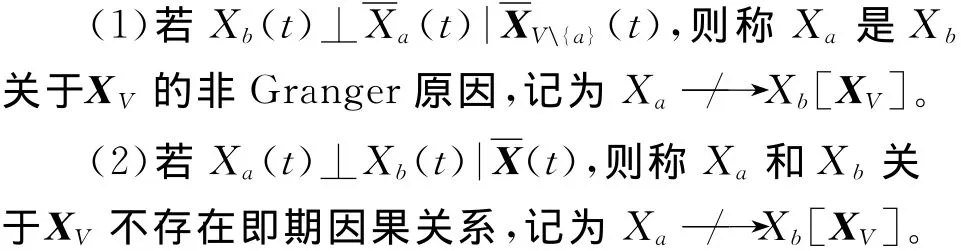

定义1

(3)若A和B是V中不相交的子集,则多变量子过程XA和XB替换相应的Xa和Xb,定义依然成立。

定义2

(1)若平稳过程X的Granger因果图为混合图GC=(V,EC),则对于任意的a,b∈V(a≠b)有:

零均值p阶平稳向量自回归(VAR)模型为:

其中误差项{ε(t)}是均值为零向量,协方差阵为∑的白噪声序列。

下面通过4维VAR(1)过程来表示Granger因果图,假定参数如下:

则Granger因果图如图1所示。

图1 VAR(1)的Granger因果图

由图1可知:对于信息集XV(t),分量 X1(t)和X2(t)、X2(t)和 X4(t)、X4(t)和 X3(t)之间存在Granger因果关系;序列分量X2(t)和X3(t)存在即期因果关系;时间序列分量 X1(t)不是 X4(t)的Granger原因,但X1(t)通过 X2(t)对 X4(t)有着间接的影响,即X1(t)为X4(t)的间接原因。类似地,分量X1(t)、X2(t)均为 X3(t)的间接原因。由此,Granger因果图能同时反映变量之间的直接和间接因果关系。

Granger因果图明显依赖于信息集XV(t),如果信息集XV(t)忽略重要变量容易导致虚假因果(Spurious Causality)关系出现。在上例中,若忽略变量X2(t),而只考虑三个变量,则会得出 X1(t)是X4(t)的Granger原因的结论,出现了虚假因果关系。由此可看出,对于多变量模型,如果逐对考虑两变量间的Granger因果关系,而在相关的信息集中忽略其它重要解释变量的信息,可能会导致虚假因果关系的出现。

由于Granger因果图模型结构比较复杂,其辨识问题一直是研究的难点。2007年Eicher提出在识别时间序列链图的基础上,利用加总方法构造经验统计量对Granger因果图结构进行识别[6];2011年魏岳嵩和田铮利用局部密度函数构造检验统计量识别Granger因果图模型结构[7],但仅讨论了中国上证、深证和香港恒生指数间的Granger因果图模型结构。本文将Granger因果图模型结构识别分为三个步骤。由于基于频域分析的PDC方法已被学者证实能有效地分析多维甚至高维系统的信息传递过程[11],因此,第一步笔者利用该方法识别Granger因果图的有向边;第二步对VAR模型拟合后的残差构造检验统计量识别即期因果关系(无向边);第三步在有向和无向边识别基础上给出Granger因果图模型结构。

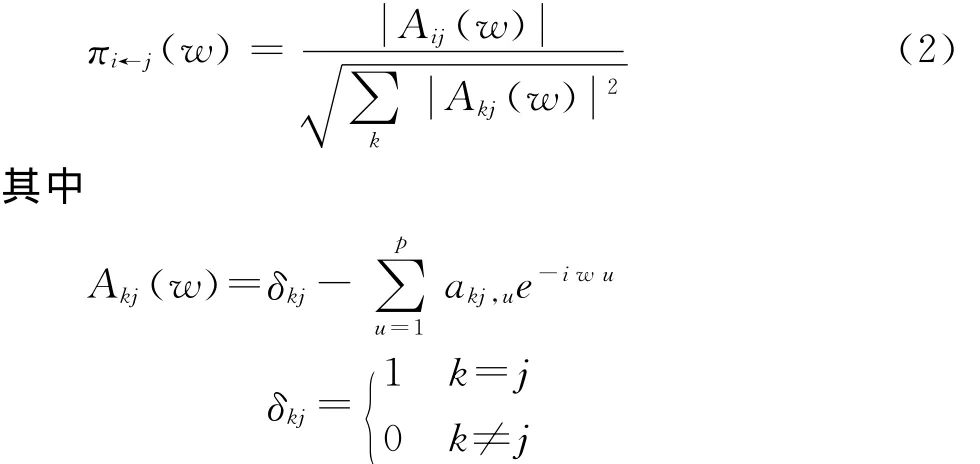

令πi←j(w)表示分量 Xj(t)和 Xi(t)之间的PDC,其定义式如下[12]:

由式(2)可知:πi←j(w)对于所有频率 w 消失当且仅当所有系数Aij(u)等于0,实际上也就意味着在给定其它分量的前提下,Xj(t)不是 Xi(t)的Granger原因。近年来,许多学者分析多维时间序列PDC的假设检验问题,而本文用Thuraisingham与 Takahashi等给出的 PDC检验方法[13-14],并在VAR模型拟合基础上,通过分析残差的精度矩阵检验分量间的即期因果关系,从而确定无向边[15-16]。

三、实证分析

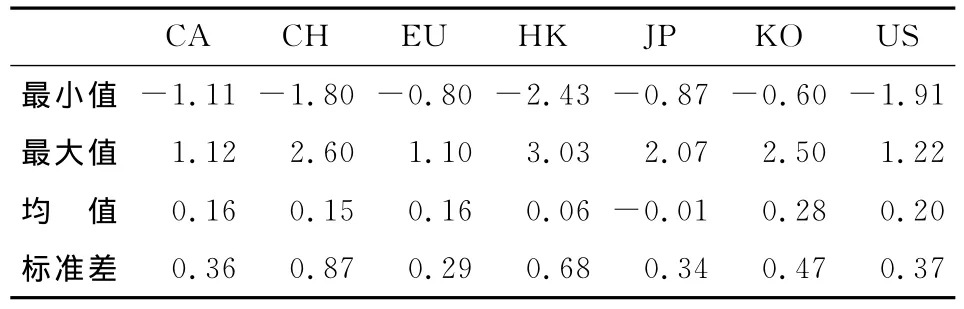

为分析物价水平的国际间传递,选择美国(US)、欧盟(EU)、加拿大(CA)、中国香港地区(HK)、日本(JP)、韩国(KO)和中国(CH)作为研究对象,其原因是前六个经济体均是中国的主要贸易伙伴,而且在国际贸易中起着至关重要的作用,它们不仅是中国的主要出口市场,而且是中国的主要进口来源地。选择上述七个经济体的月度环比数据,样本数据来源于wind资讯数据库,数据时间从1996年1月到2010年12月(见表1)。

表1 CPI环比增速基本统计性质表 单位:%

由表1可知:除日本外,其余经济体的CPI环比增速均值都大于0,说明物价环比水平有增加趋势,物价增速较快的主要有韩国和美国;在样本期内,日本受国内经济衰退影响,物价环比增速的平均值小于0;在上述经济体中,物价波动最大的是中国,其次是中国香港地区,欧盟、美国、加拿大和日本波动幅度较小,说明这四个经济体的物价水平总体比较稳定。

下面利用ADF统计量对上述变量进行平稳性检验。检验时采用常数截距无时间趋势的模型,最优滞后阶数由AIC准则确定(见表2)。由表2结果可知上述物价环比增速变量均为平稳序列。

表2 变量的单位根ADF检验表

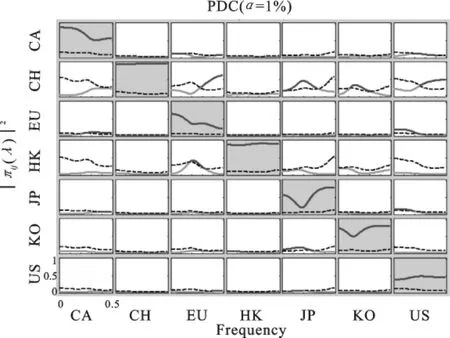

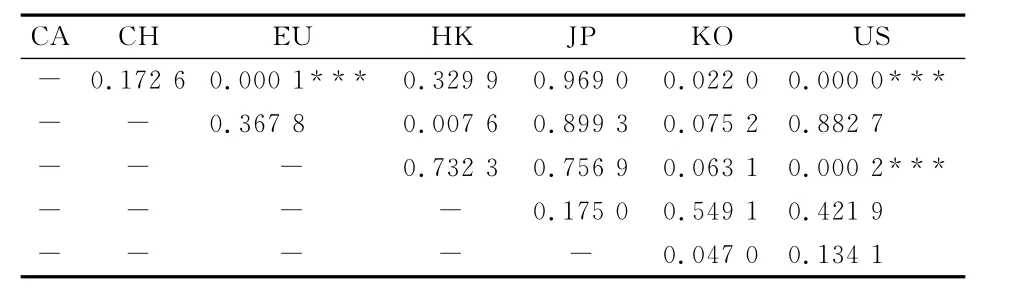

通过谱分析方法计算并检验上述多维时间序列的PDC(见图2),VAR模型的最优滞后阶数由AIC准则确定。对VAR模型拟合残差的精度矩阵元素进行检验,从而给出即期因果关系(见表3),以上计算均通过matlab软件实现。由图2和表3,给出了物价水平的Granger因果图(见图3)。

图2 物价水平的PDC分析图

表3 即期因果关系检验结果表

图3 物价水平的Granger因果图

由图3可知:除中国香港地区和韩国外,美国和其它经济体的物价间均存在边,说明美国与大部分经济体的物价信息传递顺畅,且大多为有向边的起点(欧盟和日本存在双向边),证实了美国作为第一大经济体在物价国际间传递中的主导地位;欧盟、美国和欧盟、加拿大间均存在双向边连接,三个经济体间还存在无向边连接,说明物价在这三个经济体间传导顺畅;欧盟对中国和中国香港地区物价存在显著的影响,与韩国和日本物价传递需通过美国、加拿大或中国;亚洲除中国香港地区和日本无边连接外,其余经济体间均存在边,说明亚洲经济体内部物价水平信息传递顺畅,即物价水平的国际间传导存在一定的区域效应;中国香港地区、日本和韩国间存在有向边,说明香港地区和日本对韩国物价变动有直接影响;日本、韩国和中国间存在有向边,说明日本和韩国物价变动对中国物价变动有直接显著的影响;中国和中国香港地区间存在无向边,说明两者物价变动存在即期因果关系。这是因为香港地区与中国大陆之间有着密切相关、互相依托的经贸关系,中国大陆已成为中国香港的第一大贸易伙伴;加拿大和亚洲的中国、中国香港地区及韩国之间的物价传递需通过美国、欧盟或日本,说明加拿大对中国物价具有间接传导效应;除加拿大外,其它主要贸易伙伴国(地区)与中国存在直接的边连接,且绝大多数中国是有向边的终点(中国香港地区除外),这就充分表明中国并非是引致全球通货紧缩或通货膨胀的重要因素,有关“中国输出了通货紧缩”以及“中国输出了通货膨胀”的论断在此无法获得相应的经验支持。在物价的传递中,存在着“由美国到中国”(US→CH)、“由欧盟到中国”(EU→CH)、“由日本到中国”(JP→CH)、“由韩国到中国”(KO→CH)以及“中国香港和中国”(HK┈CH)的因果关系。因此,除加拿大对中国物价水平存在间接影响外,其它主要贸易伙伴国(地区)的物价冲击对中国物价水平产生了直接显著的影响。随着中国融入全球化的进程加快以及与世界各国贸易关系的日趋紧密,国际冲击对中国物价水平具有显著的影响,中国物价水平呈现比较明显的外部“输入性”特征,这与杨子晖和中国经济增长与宏观稳定课题组的研究结论相一致[17-18]。因此,面对目前比较复杂的国际环境,中国必须注意防范输入性特征引发的风险,以维持物价的稳定。

四、结 论

本文利用多维时间序列的Granger因果图模型方法推断国际间物价水平的信息传递,分析中国在国际价格传递中的地位和作用。研究结果表明:在通货膨胀的国际传递中,作为世界第一大经济实体的美国发挥着主导作用,其物价冲击对欧盟、日本、加拿大和中国等经济体的价格水平变动均产生了显著的影响;同时,中国对美国、欧盟、日本和加拿大等主要贸易伙伴国(地区)的物价水平冲击无显著影响,这就充分表明中国并非是引致全球通货紧缩或通货膨胀的重要因素,中国既没有“输出通货紧缩”,也没有“输出通货膨胀”;中国和中国香港地区物价水平间存在即期因果关系,日益加强的贸易联系使两者物价水平的传递更为顺畅;美国、欧盟和加拿大物价传递顺畅,亚洲经济体内部物价传递顺畅,说明国际间物价水平传递具有一定的区域效应;除加拿大对中国存在间接传导效应外,美国、欧盟、日本、韩国和中国香港地区均对中国物价变动产生直接显著的影响,证实中国的通货膨胀和通货紧缩具有显著的外部“输入性”特征。因此,中国政府应该采取措施防范国际通胀和通缩的风险,维持物价的长期稳定。

[1] Edwards D.Introduction to Graphical Modelling[M].New York:Springer,2001.

[2] Lauritzen S L.Graphical Models[M].Oxford:Oxford University Press,1996.

[3] 耿直.因果推断与Simpson悖论[J].统计与信息论坛,2000(3).

[4] Dahlhaus R.Graphical Interaction Models for Multivariate Time Series[J].Metrika,2000(2).

[5] Eichler M.Graphical Models in Time Series Analysis[D].Heidelberg:Mathematical Department of Heidelberg University,1999.

[6] Eichler M.Granger Causality and Path Diagrams for Multivariate Time Series[J].Journal of Econometrics,2007(2).

[7] 魏岳嵩,田铮.多维时间序列的Granger因果性的一种图模型学习方法[J].系统科学与数学,2011(5).

[8] Bessler D A,Yang J.The Structure of Interdependence in International Stock Markets[J].Journal of International Money and Finance,2003(2).

[9] Yang J,Guo H,Wang Z J.International Transmission of Inflation Among G-7Countries:A Data-Determined VAR Analysis[J].Journal of Banking & Finance,2006(10).

[10]Awokuse T O,Chopra A,Bessler D A.Structural Change and International Stock Market Interdependence:Evidence from Asian Emerging Markets[J].Economic Modelling,2009(3).

[11]Winterhalder M,Schelter B,Hesse W,Schwab K,Leistritz L,Klan D,Bauer R,Timmer J,Witte H.Comparison of Linear Signal Processing Techniques to Infer Directed Interactions in Multivariate Neural Systems[J].Signal Processing,2005(11).

[12]Baccala L A,Sameshima K.Partial Directed Coherence:A New Concept in Neural Structure Ddetermination[J].Biological Cybernatics,2001(6).

[13]Thuraisingham R A.A New Method Using Coherence to Obtain the Model Order in the Evaluation of Partial Directed Coherence[J].Computers in Biology and Medicine,2007(9).

[14]Takahashi D Y,Baccala L A,Sameshima K.Partial Directed Coherence Asymptotics for Var Processes of Infinite Order[J].International Journal of Bioelectromagnetism,2008(1).

[15]Allali A,Oueslati A,Trabelsi A.Detection of Information Flow in Major International Financial Markets by Interactivity Network Analysis[J].Asia-Pacific Financial Markets,2011(3).

[16]Alessio M.Graphical Models for Structural Vector Autoregressions[R].LEM Woking Paper,2003.

[17]杨子晖.中国输出了“通货紧缩”或“通货膨胀”?[J].数量经济技术经济研究,2009(9).

[18]中国经济增长与宏观稳定课题组.外部冲击与中国的通货膨胀[J].经济研究,2008(5).

猜你喜欢

南大法学(2021年6期)2021-04-19 12:28:02

高中生·天天向上(2018年7期)2018-07-23 10:06:52

商(2016年23期)2016-07-23 21:56:05

湘江法律评论(2016年0期)2016-06-15 20:29:32

现代经济信息(2016年3期)2016-03-24 13:52:51

现代经济信息(2016年1期)2016-01-25 17:47:14

中国检察官(2015年12期)2015-02-27 15:39:29

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10

首都经济贸易大学学报(2011年3期)2011-03-25 11:37:10