中国大蒜电子交易市场与现货市场波动溢出效应研究——基于二元VAR-GARCH-BEKK模型

2013-09-05 05:54:18周应恒

统计与信息论坛 2013年4期

姚 升,周应恒

(南京农业大学 经济管理学院,江苏,南京 210095)

一、引 言

大蒜作为一种重要的小宗农产品,近年来经历了频繁且大幅度的价格波动,引起了各方面的关注。在影响大蒜价格波动的诸多因素中,大蒜电子交易市场作为一种新生事物,它的出现对于大蒜现货市场价格波动的影响无疑是不容忽视的。

电子交易市场作为一种远期交易模式,并不是一种简单的B2B电子商务模式,而是一种B2B的电子商务平台[1],通过将电子交易与物流配送信息化相结合,实现商品流通环节的集成高效管理,从而能够更有效的反映现实的交易需求[2],构建更加完善的现代化商品市场体系。

大蒜电子交易市场是为了促进大蒜产业的发展、提高农业产业化程度和出口竞争力、规避市场风险、解决农产品“卖难”问题、提高农民收入、稳定价格波动而出现的一种衍生产品市场。自2006年第一家大蒜电子交易市场成了以来,短短几年的时间,涌现出数家大蒜电子交易市场,总体上呈现出快速的发展势头。

大蒜电子交易市场作为一个中远期现货市场,其功能定位主要是分散现货市场的价格风险和发现未来价格。从大蒜电子交易市场的功能定位来看,它应该具有吸收部分价格调整的冲击,稳定现货市场的作用,但由于现阶段大蒜电子交易市场相关法律法规的不完善、缺少有效监管等问题,伴随着其数量快速增长的却是大蒜电子交易市场中的各种乱象,如过度投机、操纵价格、挪用客户资金、脱离现货交易等。媒体屡屡爆出的寿光电子盘大蒜交易案,以及山东龙鼎挪用客户保证金多空对赌等事件,让人们开始深思大蒜电子交易市场的出现对大蒜价格波动究竟有着怎样的影响。虽然2010年初商务部、公安部、工商总局、国务院法制办、银监会、证监会等六部门联合下发《中远期交易市场整顿规范工作指导意见》(即“国六条”),意在规范整顿包括大蒜电子交易市场在内的各个中远期电子交易市场的交易,但从目前的情况看,如何规范大蒜电子交易市场,实现其良性的发展,仍然还有相当长的路要走。

虽然关于大蒜电子交易市场对大蒜价格波动的影响市场见诸于报端,但真正从学术的角度对大蒜电子交易市场和现货市场之间的关系进行研究的文献却极少。本文的聚焦点在于中国大蒜电子交易市场与现货市场之间是否存在着波动溢出效应。中国大蒜电子交易市场正处于一个成长的阶段,研究其与现货市场间波动传导,分析两个市场收益率的波动聚集效应、时变方差和波动溢出效应,不仅可以了解两个市场的动态变化关系以及相互之间的信息传导机制,还可以为稳定大蒜价格提供有益的参考。

二、文献回顾

一个市场的波动程度不仅受到自身过去几期波动程度的影响,同时还有可能受到其他市场波动程度的影响,这种市场间波动的传导即是“波动溢出效应”。关于市场间波动的这种相互关系,国内外都已经有相当多的文献对此进行了研究分析,成果颇丰。

国外在波动溢出方面的研究起步早,而且随着理论与方法的发展,其研究对象也越来越广泛。例如,Yiuman Tse发现DJIA期货市场对指数市场的波动溢出要强于指数市场对期货市场的波动溢出效应,同时两个市场都表现不对称的波动效应[3];Kearney C和Patton对欧洲货币体系中的汇率波动传导进行了研究,发现市场在波动传导中发挥了主导作用,同时欧洲货币体系主要是通过协方差项而不是直接通过方差项进行波动的传导[4];Angelos Kanas研究了六个工业化国家中股票收益率和汇率变动间的波动溢出效应,发现在大多数国家都存在着显著的股市向汇市的波动溢出效应,但汇市向股市的波动溢出效应则在所有国家都不显著[5];So R W研究了美国利率与汇率之间的动态关系,证明两个市场间存在着波动溢出效应,利率的变动对汇率的变动有着显著的影响,但汇率的变动却无法解释利率的变动[6];Christos S Savva C S、Osborn D R和Gill L针对纽约、伦敦、法兰克福和巴黎股票市场间的波动溢出效应进行了研究,证明一国内股票市场的波动受到国外市场波动的影响,在面对国外市场的信息冲击时,表现出非对称的反应[7]。

国内在波动溢出方面的研究近年来也是呈现出越来越丰富的发展趋势。赵留彦、王一鸣对中国A、B股之间的信息流动和波动溢出进行了研究,结果表明只存在A股向B股的单向波动溢出,而2001年2月B股对境内投资者开放的事件则加强了A、B股两个市场之间的联系[8]。谢家泉对沪港台三地股市收益率波动间的相关性进行了实证研究,发现沪台股市的收益率波动存在双向传导效应,港市对沪市有着单向的溢出效应,沪台两市间传导效应较弱[9]。方毅、张屹山分析了国内外金属期货市场的“风险传染”,发现国内市场存在着期铜向期铝的单向波动溢出效应,导致这种情况出现的主要原因是由于不可预期的投机行为,研究还发现国内金属期货市场对宏观经济的冲击反应以及国内金属期货价格变动对宏观经济的作用都具有非对称性[10]。刘庆富、仲伟俊对中国金属期货与现货市场之间的价格发现与波动溢出效应进行了研究,证明铜、铝的期货市场与现货市场间存在着双向的波动溢出关系,但期货市场对现货市场的波动溢出要强于现货市场对期货市场的波动溢出,随着期货市场的发展,期现货市场间的波动溢出效应呈现出增强的趋势[11]。

虽然国内近年来对市场间波动溢出效应的研究越来越多,但就总体而言,对原生品市场和衍生品市场间波动溢出效应的研究相对偏少,而且目前尚未看到任何就中国大蒜电子交易市场与现货市场间波动溢出效应进行研究的文献,因此本文的研究将在一定程度上填补在这一领域的空白。

三、分析框架

市场波动在信息传递方面的有着关键性的作用[12],不同市场间之所以会产生波动溢出效应,其内在因素实际上是信息的溢出。大蒜电子交易市场和期货市场间的波动溢出效应体现了两个市场之间信息的传导。

大蒜电子交易市场的出现,加速了信息的流动,而信息不仅会对价格变动的一阶矩产生影响,也会对其二阶矩产生影响,这表示信息的冲击会对价格变动的均值和方差均产生影响。均值溢出和方差溢出在含义上是存在着区别的,均值溢出表达的是市场对确定性信息的可预期反应,而方差溢出是市场对不确定性信息的一种随机反应[10]。在一定程度上,均值溢出可以解释两个市场之间的领先和滞后关系,但如果收益率存在条件异方差,均值溢出则无法完整的考量两个市场间的关系特征[13],因此要更加准确地把握信息在大蒜现货市场和电子交易市场间的传递,分析一个市场价格波动对另一个市场价格波动的影响,仅仅从两个市场收益率一阶矩的关系进行静态的分析显然是不够的,考虑到收益率二阶矩与市场间信息传递的密切联系,需要进一步对两个市场收益率条件二阶矩之间的关系进行研究。

(一)波动溢出效应的形成机理

对于导致不同市场间出现波动溢出效应的原因,李成、马文涛等将其归纳为两类:一是市场内一系列属性相似或者相同的基本因素;二是市场间的传染效应[14]。

在完全有效市场的假设条件下,一个新的信息是同时进入大蒜电子交易市场和现货市场的。如果信息在大蒜电子交易市场和现货市场的传递是同步完成的,不存在时滞,同时两个市场对信息处理的速度与效率不存在差别,则同一个信息将引起两个市场同时产生相同的波动。但在实际情况中,由于受到各种制度因素的制约,信息在大蒜电子交易市场和现货市场间的传递并不是同步完成的,而是存在着时滞。而当一个市场的交易成本更低、速度更快时,交易者通常更倾向于在这个市场中进行交易,这使得该市场对信息的反应速度要快于另一市场。而当其中一个市场对信息的反应更快时,这个市场的价格就可能包含着对另一个市场价格有用的信息,从而会引起另一个市场的波动。因此在这种情况下,当影响大蒜电子交易市场和现货市场的基本面因素(如宏观经济形势、相关法律法规的实行、大蒜的产量、库存量、出口量等)发生变化时,就会导致两个市场间波动溢出效应的出现。

在实际中,即使大蒜电子交易市场和现货市场间的基本面因素没有发生变化,由于传染效应的存在,也会导致两个市场间波动溢出效应的出现。当两个市场间的资金融通限制不大时,市场主体往往会根据一个市场的价格变化去推测另一个市场的价格变化而不管其基本面是否发生了变化,这就会使得一个市场中的“错误”或者异常波动传导至另一个市场中,从而增加另一个市场的波动,从而导致两个市场间波动溢出效应的出现[15]。即使只是在某个局部市场产生或者是只具有这个市场专有特征的波动状态,在市场一体化的条件下,这种波动状态仍然有可能传递到其他市场[16]。在市场传染效应条件下,过度反应、投机行为以及噪声交易都会导致市场间波动溢出效应的出现[17]。

此外,从行为金融学的角度看,可以将导致市场间波动溢出效应出现的原因归结于投资者的行为偏差。这里投资者的行为偏差主要指的是启发式偏差和羊群行为。一方面,由于信息的不对称,在市场波动的情况下,市场上的交易者只能根据其过去的经验和已有的知识对其他市场将要受到的影响进行推断,并据此调整自己的投资方案,受此影响,市场间可能会产生连锁的波动变化,从而推动了市场间波动溢出效应的出现与扩大,这是启发式偏误所导致的波动溢出效应[18];另一方面,由于羊群行为的存在,市场中交易者相互模仿,实施相同的决策方案,也会加速市场间的波动传递,放大了波动溢出效应。

(二)研究方法

由于BEKK模型可以在很弱的条件下保证协方差矩阵的正定性,且需要估计的参数个数较少,非常适合用于对波动溢出效应的分析,因此本文选择该模型进行波动溢出效应分析。

本文的研究对象是中国大蒜电子交易市场和现货市场,因此二元BEKK模型的设定形式为:

Ht为2×2维对称矩阵,表示条件残差在t时刻的方差协方差矩阵,C为2×2维下三角常数矩阵,A为ARCH项系数矩阵,B为GARCH项系数矩阵,上式写为矩阵形式为:

式(2)展开后得到条件方差—协方差矩阵Ht各元素的具体表达式为:

式(3)—(5)中,h11,t表示现货市场收益率变动的方差,h22,t表示电子交易市场收益率变动的方差,h12,th21,t表示现货市场和电子交易市场收益率之间的协方差,aii和bii反映大蒜现货市场和电子交易市场收益率自身的ARCH与GARCH型波动效应;aij和bij反映的是现货市场和电子交易市场收益率相互之间的ARCH和GARCH型波动溢出效应。

式(3)—(5)中,三个方程右侧的各项系数均为C、A、B三个参数矩阵中某些元素的非线性组合。当参数矩阵中各个元素均为无偏时,通过计算这些元素的非线性组合的值即能够得到各项系数的无偏估计值,但由于Wald检验结果在非线性限制条件下的不稳定性以及BEKK模型在考察协方差方程中系数显著性的同时也对条件方差方程中的系数进行了一定程度的限制,因此要确定这种非线性约束是否显著是很困难的[20]。基于这种考虑,本文在检验两个市场间的波动溢出效应时,针对的是矩阵元素而不是各元素的非线性组合进行波动溢出效应检验。

通过检查矩阵A和B中非对角元素aij和bij在统计上是否显著地异于零来判断两个市场间是否存在着波动溢出效应,如a12和b12在统计上显著地异于零,则存在大蒜现货市场向电子交易市场的波动溢出效应,反之则不存在。设定以下三个原假设对于大蒜电子交易市场和现货市场之间的波动溢出效应进行检验:

假设1:不存在现货市场向电子交易市场的波动溢出,即 H0:a12=b12=0;

假设2:不存在电子交易市场向现货市场的波动溢出,即 H0:a21=b21=0;

假设3:不存在现货市场和电子交易市场间双向波动溢出效应,即H0:a12=b12=a21=b21=0。

本文将通过Wald检验对以上三个假设进行分析验证。

四、实证分析与结果

(一)数据来源

本文使用的大蒜现货价格数据来源于郑州农产品物流配送中心有限公司(郑州刘庄农产品批发市场)的大蒜平均批发价格,大蒜电子交易市场价格来源于金乡大蒜国际交易所大蒜合约生成的连续合约日收盘价格。选取的样本时段为2009年11月15日至2011年12月29日,这一区间是近年来大蒜价格波动最为剧烈的时段,在剔除两个市场交易日期不匹配数据后,共得到460组日交易数据。通过式(6)计算得到两个样本序列的收益率:

式(6)中,Ri,t为第i个市场在第t时刻的收益率,Pi,t表示第i个市场在第t时刻的价格。本文使用的分析软件为matlab7.12。

(二)数据基本统计特征

表1为大蒜现货市场价格波动率和电子交易市场收益率两个序列的基本统计特征。两个序列的偏度分别为-0.520 987、-12.27 509,均小于0,说明两个序列呈现出左偏;两个序列的峰度系数均大于正态分布的峰度值3,说明两个序列呈现出尖峰厚尾分布的特征;Jarque-Bera检验结果拒绝零假设,证明两个序列不服从正态分布。

表1 数据基本统计特征表

(三)平稳性检验

对大蒜现货市场收益率和电子交易市场收益率的ADF单位根检验显示这两个序列均是平稳的(见表2)。

表2 价格波动率的平稳性检验表

(四)VAR模型估计结果与分析

在进行VAR模型分析之前,需要先对VAR模型的滞后阶数进行判断,根据AIC信息准则,确定最优滞后阶数应为3阶。

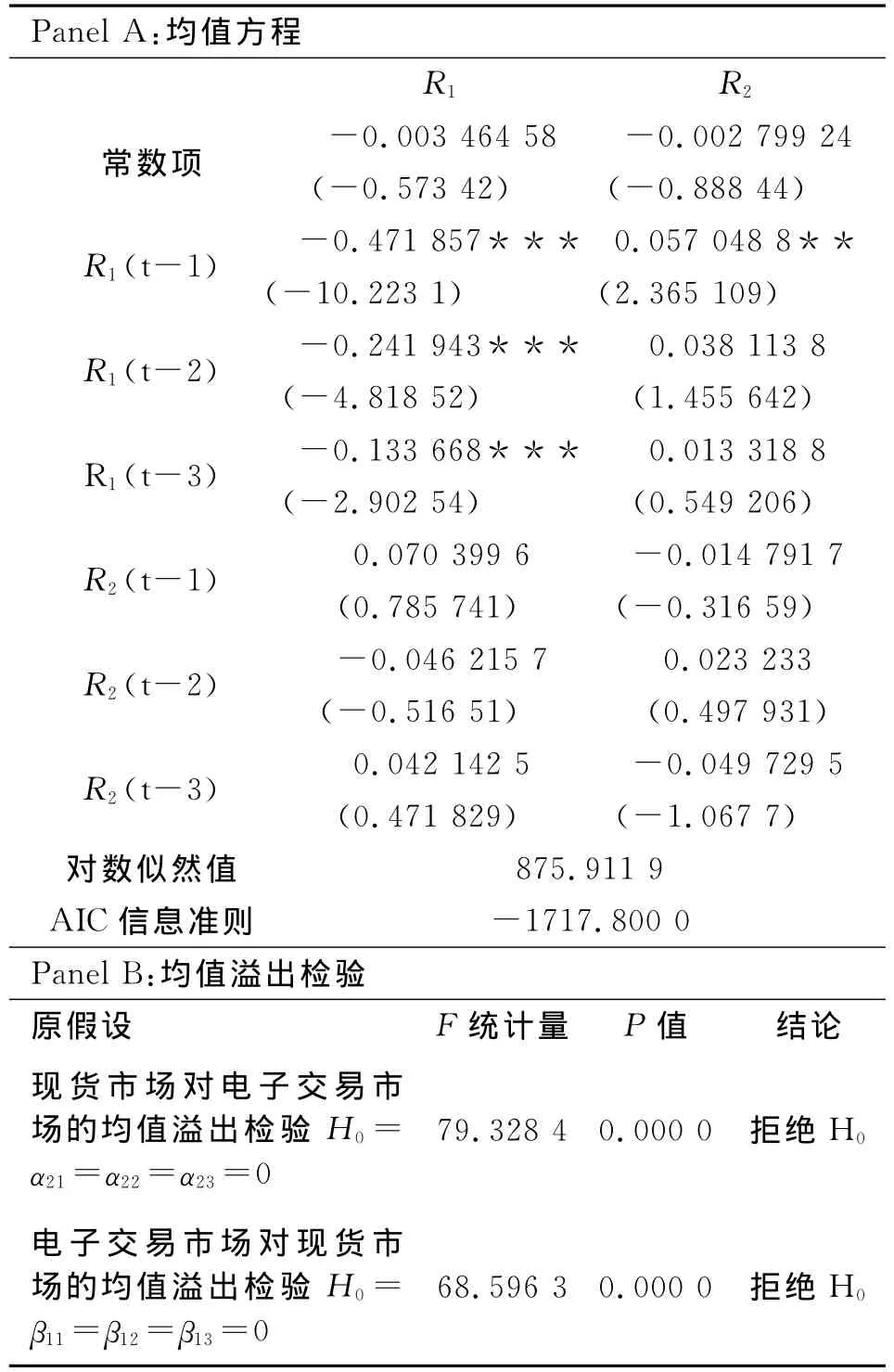

表3第一栏为均值方程VAR(3)的估计结果。在现货市场收益率方程中,滞后1期、2期和3期的现货市场收益率均在1%的水平下显著,对现货市场当期收益率存在着显著影响,说明现货市场收益率存在着序列相关性。在电子交易市场收益率方程中,其各个自身滞后期的估计系数均不显著,对电子交易市场当期收益率没有显著的影响,说明大蒜电子交易市场收益率不存在序列相关性。

从均值方程的交叉滞后项看,在大蒜现货市场收益率方程中,大蒜电子交易市场收益率各期滞后项的估计系数均不显著,而在电子交易市场收益率方程中,滞后一期的现货市场收益率估计系数在5%的水平下显著。

从均值溢出的假设检验看(表3第二栏),现货市场收益率方程的F检验在1%的显著性水平下拒绝了原假设,说明现货市场收益率对电子交易市场收益率存在着均值溢出效应;电子交易市场收益率方程的F检验同样在1%的显著性水平下拒绝了原假设,说明电子交易市场收益率对现货市场收益率也存在着均值溢出效应。

表3 VAR(3)模型估计结果表

(五)GARCH(1,1)-BEKK模型估计结果

相较于均值方程,本文更关心的是方差方程。表4第一栏显示了BEKK模型的估计结果,其对数似然值较VAR模型有了明显的提高,说明与VAR模型相比,考虑了条件异方差的BEKK模型能够更好的反映大蒜现货市场和电子交易市场的之间的波动溢出效应。

在方差方程中,矩阵A、B显示了大蒜现货市场和电子交易市场间的价格波动溢出效应。矩阵A中的对角参数捕捉了两个市场各自的ARCH效应,而矩阵B的对角参数则反映了两个市场各自的GARCH效应。从表4中可以看到,参数b11和b22的估计值分别在1%和5%的水平下显著,说明大蒜现货市场和电子交易市场收益率存在着GARCH效应,波动具有持久性。

从对两个市场波动溢出效应的联合检验来看(表4第二栏),假设检验a12=b12=0表示不存在现货市场向电子交易市场单向的波动溢出效应,假设检验a21=b21=0表示不存在电子交易市场向现货市场单向的波动溢出效应,假设检验a12=b12=a21=b21=0表示不存在现货市场和电子交易市场间双向的波动溢出效应,Wald检验显示以上三个假设检验分别在1%、1%和3%的显著性水平下被拒绝原假设,说明既存在现货市场与电子交易市场之间单向波动溢出效应,也存在现货市场和电子交易市场间双向的波动溢出效应,从而证明大蒜现货市场和电子交易市场之间确实存在着波动溢出效应。

大蒜现货市场和电子交易市场波动溢出效应的联合检验证明两个市场间存在着波动溢出效应,但仅仅从Wald检验的结果并不能得出两市场间波动溢出的方向,下面将依据矩阵A和矩阵B非对角线参数的估计值情况,对大蒜现货市场和电子交易市场间的波动溢出的方向进行更进一步的分析。

矩阵A中参数a12和矩阵B中参数b12的估计值均不显著,而参数a21和b21的估计值分别在5%和1%的水平下显著不等于零,由此可以判断在大蒜现货市场和期货市场存在着双向波动溢出效应的情况下,大蒜电子交易市场向现货市场的波动溢出效应要强于现货市场向电子交易市场的波动溢出效应,两个市场间的波动溢出效应主要是由电子交易市场向现货市场的溢出,大蒜电子交易市场的出现对现货市场的稳定性产生了影响。

表4 GARCH(1,1)-BEKK模型参数估计结果及波动溢出效应检验表

(六)结果分析

导致两个市场间的波动溢出效应主要是由电子交易市场向现货市场溢出的原因,可以从电子交易市场对现货市场风险传染的角度对此进行解释。

由于现阶段大蒜电子交易市场的不成熟,导致其中充斥着投机与操纵,投机者利用电子交易市场的高杠杆性、高流动性和低交易成本,通过制造市场的异常波动,从而在市场的反常动荡中获得高额收益。这种过度投机所导致的异常波动,造成了电子交易市场中的高风险。如果大蒜电子交易市场和现货市场间是完全分割的,那么这种由于过度投机所引起市场风险不会传递到现货市场,但由于大蒜电子交易市场和现货市场之间具有的本质的、内在的联系,给风险的扩散提供了可能。考虑到整个大蒜市场中存在着信息不充分、不对称、缺少有效的监管,尤其是投机者通常会在现货市场进行操作来配合其在电子交易市场中的投机等问题,这种由于投机力量所导致的市场风险就很有可能被现货市场不加鉴别地接受。

大蒜电子交易市场上的风险传递到现货市场,会影响现货市场中大蒜存储商对未来大蒜价格的预期。大蒜存储商对未来大蒜价格预期的改变会导致其加大或减少其冷库中大蒜存货的出货量。由于从每年的九月份到下一年的五月份,有超过八个月的时间,市场上的大蒜是依靠冷库中存储的大蒜提供,从冷库中释放的大蒜量的变化对现货市场上的大蒜价格波动将产生非常大的影响,因此电子交易市场中风险传导至现货市场后,会对现货市场价格波动造成巨大的冲击。

五、结论与政策建议

本文对中国大蒜现货市场和电子交易市场间的波动溢出效应进行了分析,研究发现:既存在现货市场向电子交易市场单向的波动溢出效应,也存在电子交易市场向现货市场的单向波动溢出效应,同时两个市场间还存在着双向的波动溢出效应,并且大蒜电子交易市场向现货市场的波动溢出效应要强于现货市场向电子交易市场的波动溢出效应,两个市场间的波动溢出效应主要是由电子交易市场向现货市场的溢出。

电子交易市场已经成为影响大蒜现货市场价格波动的一个重要的因素,加强对电子交易市场治理,进一步规范电子交易市场对大蒜现货市场的价格稳定有着积极的意义。由此出发,本文就如何规范电子交易市场提出以下三点政策建议:

1.加快完善相关法律法规。目前中国尚没有颁布针对电子交易市场的法律法规。建议现阶段可尽快出台专门针对中远期电子交易市场的相关法规,或者对现有的《期货交易管理条例》进一步的修订和完善,使其更加适用于对电子交易市场的监管。

2.完善监管体系。从目前的实际情况看,商务部门、证监会和工商部门等都属于电子交易市场的监管者之一,但这些部门的监管不够充分,缺少针对性,导致大蒜电子交易市场处于监管主体缺位的状态,需要尽快明确监管主体,完善以商务部门为主体的监管体系。

3.规范交易制度。采用第三方资金托管和资金安全制度,杜绝挪用客户资金的可能;此外还需要加强完善商品交割制度。

[1] 杨林,曾繁华.大宗农产品远期交易市场模式的定位分析——兼论生猪电子盘[J].财经理论与实践,2011(9).

[2] 韩刚.我国中远期现货电子交易市场的制度性缺陷分析[J].中州大学学报,2011(10).

[3] Tse Y.Price Discovery And Volatility Spillovers In The DJIA Index And Futures Markets[J].The Journal of Futures Markets,1999(8).

[4] Kearney C,Patton A J.Multivariate GARCH Modeling of Exchange Rate Volatility Transmission in the European Monetary System[J].The Financial Review,2000,(41).

[5] Kanas A.Volatility Spillovers Between Stock Returns and Exchange Rate Changes:International Evidence[J].Journal of Business Finance,2000(4).

[6] So R W.Price and Volatility Spillovers Between Interest Rate and Exchange Value of the US Dollar[J].Global Finance Journal,2001(12).

[7] Savva C S,Osborn D R,Gill L.Spillovers and Correlations between US and Major European Stock Markets:The Role of the Euro[J].Applied Financial Economics.2009(9).

[8] 赵留彦,王一鸣.A、B股之间的信息流动与波动溢出[J].金融研究,2003(10).

[9] 谢家泉.沪港台三地股市波动的风险传导效应研究[J].统计与信息论坛,2010(3).

[10]方毅,张屹山.国内外金属期货市场“风险传染”的实证研究[J].金融研究,2007(5).

[11]刘庆富,仲伟俊.我国金属期货与现货市场之间的价格发现与波动溢出效应研究[J].东南大学学报:哲学社会科学版,2007(5).

[12]RossS.Information and volatility:The No-arbitrage Martingale Approach to Timing and Resolution Irrelevancy[J].Journal of Finance.1989(1).

[13]陈国进,徐德学,陈娟.我国股票市场和外汇市场波动溢出效应分析[J].数量经济技术经济研究,2009(12).

[14]李成,马文涛,王彬.我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].数量经济技术经济研究,2010(6).

[15]King M A,Wadhwani S.Transmission of Volatility between Stock Markets[J].The Review of Financial Studies.1990(3).

[16]张鹤,黄琨.国内外金属期货市场价格联动的比较研究[J].世界经济,2007(7).

[17]Lin W L,Ito T.Price Volatility and Volume Spillovers between the Tokyo and New York Stock Markets[J].The Internationalization of Equity Markets.1994(1).

[18]王璐.股市与债市波动溢出效应的机理研究——基于金融资源配置效率的视角[J].广东金融学院学报,2008(5).

猜你喜欢

今日农业(2021年19期)2021-11-27 00:45:49

今日农业(2021年16期)2021-11-26 06:05:34

中国化肥信息(2021年7期)2021-11-06 05:17:08

当代水产(2021年2期)2021-03-29 02:57:38

金桥(2018年1期)2018-09-28 02:24:48

小学生作文(中高年级适用)(2018年6期)2018-07-09 03:08:50

海峡姐妹(2018年5期)2018-05-14 07:37:15

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

中国商界(2017年4期)2017-05-17 04:35:57