基于VAR的贷款利率市场化风险度量分析

2013-09-03 22:44徐茂源

统计与决策 2013年4期

宋 燕 ,徐茂源

(1.中南财经政法大学 财税学院,武汉 430073;2.湖北财税职业学院 财税系,武汉 430064)

基于VAR的贷款利率市场化风险度量分析

宋 燕1,2,徐茂源1

(1.中南财经政法大学 财税学院,武汉 430073;2.湖北财税职业学院 财税系,武汉 430064)

文章通过构建VaR模型,运用蒙特卡罗方法对我国贷款利率市场化风险进行实证分析。由于贷款利率受多方面因素的影响,运用计量方法拟合贷款利率的回归模型。结果表明,政府可以根据计算出的不同置信水平下的VaR值来确定所采取措施,使得贷款利率市场化下的金融市场实现可持续发展,提高我国利率风险管理水平。

贷款利率;VaR;利率市场化

1 定量方法VaR的介绍

1.1 VaR概述

自从BIS1993年宣布引入一种针对市场风险的银行资本要求后,VaR在近10年时间里迅速发展,目前已经成为量化研究金融市场风险的最有效的方法之一。J.P.Morgan1994提出RiskMetrics后,更激发了业界和学界对VaR的研究。

过去一系列实证检验结果表明,金融资产回报的分布一般呈现尖峰厚尾的特性,在这种特性下,回报的异常值实际上比正态分布假设下的对数回报值更频繁,由此,导致会高估均值和收益概率,并且低估损失概率。

常规VaR的表达式为:

L为资产在一定持有期内,在给定置信水平c(本文取95%)下的市场价值变化,见式(1)所示说明了损失值大于等于VaR的概率不超过1-c,其中|L|是证券组合在持有期内的损失,VaR是在一定置信水平下“处于风险中的价值”。

运用VaR模型必须遵循两个假设,第一是市场有效性假设和市场波动是随机的,第二是不存在自相关。

从上面对风险中价值的定义可以看出,计算VaR需要考虑三个参数,分别是持有期,置信水平及概率分布函数。持有期是指VaR的时间范围At,即确定一段时间内资产的最大损失值。持有期可由金融机构自行确定,通常设定为一天、一周或一个月。

置信水平指的是VaR计算公式中表示测量精度的a。不同的置信水平反映的是不同金融机构承担风险的不同偏好或态度。如果置信水平过高,统计样本中极端事件的数据太少,VaR的准确性下降。如果置信水平过低,那么损失超过VaR值的极端事件发生的概率过高,VaR就失去了意义。因此,金融机构还是需要根据自身情况考虑选择适合的置信水平。一般金融机构选择的置信水平在95%-99%之间。

正态分布是最常用的投资组合损益的概率分布函数。这一假设极大的简化了计算风险值的工作量,几乎成了所有理论性统计方法的出发点。

1.2 传统VaR模型

由金融资产价格行为特征可知,其对数收益率一般服从正态分布,假设ST和S分别为T时刻和初始时刻的资产价格,μ和σ分别为给定时间范围内资产对数收益率的年均值和年标准差,则有

根据期望的对数和对数的期望之间的关系,若S是随机变量,则有

根据金融资产连续复合零风险利率原理,则有

常规VaR计算方式下,就是要解出在给定的到期日时,资产价值ST超过设定的损失阈值L(Loss threshold value)的概率,它实际上等价于期末收益率RT在这一时段内超过ln(L/S),得到

则突破止损阀值L的概率为:

N(.)为累积正态分布函数,由性质可知,N(-Z)=1-N

Z为置信水平c下对应的标准正态分布的分位值,解出L=S ⋅e(μT-ZσT)

所以

这就是常规方式下计算VaR的严格理论公式,但由于计算VaR中两个重要假设:线性关系和正态分布,当时间较短,Rt=ln(L/S)很小时,往往取近似值eRR≈1+RT,则有

这就是常规情况下简化的求VaR的公式,但当时间较长,或银行资产中含有大量的债券和期权类资产时,非线性关系尤为明显,则应采用以下公式。

2 计量分析

2.1 数据来源及变量选取

本文从历年国家统计年鉴的相关数据入手(由于2011年统计年鉴尚未发布,本文采用的是1991~2010年的数据),并结合前面的分析选取影响贷款利率的以下因素指标分别为:国内生产总值(亿元),外汇储备(亿美元),:财政收支差额(亿元),第三产业增加值(亿元),汇率(兑100美元),货币和准货币M2供给量(亿元),全社会固定资产投资(亿元),居民消费价格指数(以上年为基数100),上证指数(收盘),社会消费品零售总额(亿元),进出口总额(亿美元),人民币储蓄存款(亿元),税收(亿元),一年期存款利率(%),城镇登记失业率(%)。

收集到的变量原始数据,其中,由于近年国家频繁调整存款款利率,本文将法定存贷款利率这两个指标的数据考虑通货膨胀之后的实际存贷款利率值作为考察指标,这样既把通货膨胀率体现到法定存贷款利率之中,又可以减少变量个数。

考虑所有可能的变量,考察变量与因变量之间的相关系数,由相关矩阵可以看出,贷款利率与居民消费指数,存款利率,失业率存在极其显著的关系,与国内生产总值,财政收支差额,第三产业增加值,货币供应量,社会消费品零售总额,储蓄存款,税收,等存在着显著关系,由此可见自变量彼此之间存在较强的相关性,由自变量反映的经济信息就有很大的重叠,只有汇率与各自变量之间的相关系数较小。汇率与因变量贷款利率之间的相关系数为0.15,虽然不是很大,但汇率作为一个重要的变量,为了防止遗漏重要变量,我们暂且不将汇率剔除,仍将其引入模型进行主成分分析。

2.2 建立模型

为了消除数据不同单位的影响,在以下模型建立的过程中采用的都是标准化后的因素数据。

2.2.1 主成分分析

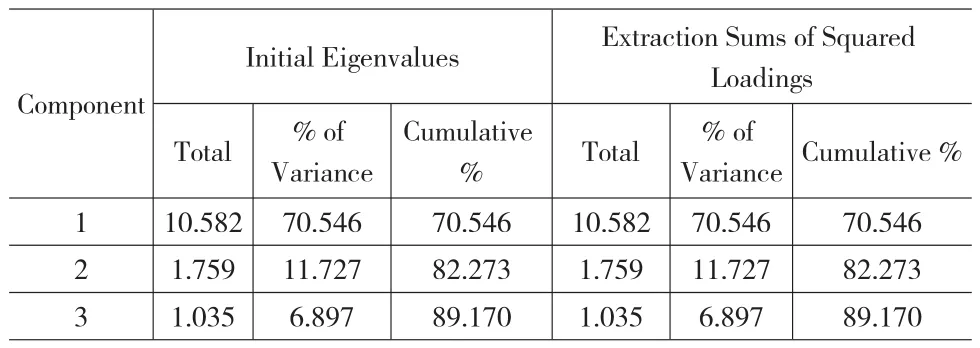

主成分个数提取原则是提取主成分对应的特征值大于1的前m个主成分。如果特征值小于1,说明该主成分的解释力度还不如直接引入一个原变量的平均解释力度大,因此一般可以用特征值大于1作为纳入标准。通过表1可知,提取3个主成分,即m=3。

表1 主成分分析方差分解主成分提取分析表

前三个成分特征值对总方差的贡献分别为70.546%,11.727%,6.897%,累积占了总方差的89.170%,占了总方差的绝大部分,用这三个成分就可以很好的解释大部分的信息,而后面的特征值的贡献越来越少,基本上可以不用考虑。

国内生产总值,外汇储备,第三产业增加值,货币供应量,全社会固定资产投资,社会消费品零售总额,储蓄存款,税收在第一主成分上有着比较高的载荷,说明了第一主成分基本反映的是这些指标的信息;居民消费价格指数,存款利率在第二主成分上有较高载荷;财政税收,汇率,进出口总额在第三主成分上着有比较高的载荷。因此,提取三个主成分可以基本反映全部指标的信息,因此决定用三个新变量y1,y2,y3来代替原来的十五个变量。

用载荷矩阵中数据除以主成分相对应的特征值开平方根后,就可以得到三个主成分中每个指标对应的系数。根据公式,

可以处理得出的新的特征向量组a1,a2,a3,计算出的特征向量a1,a2,a3与标准化后得到的数据相乘,可以得出主成分表达式。表达式如下:

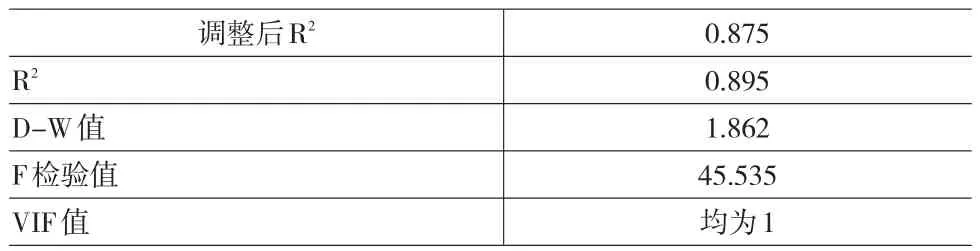

按上述表达式将y1,y2,y3计算出来后,对新数据y1,y2,y3进行线性回归分析,把zy作为因变量,y1,y2,y3作为自变量,建立回归模型,将各检验值综合起来分析,结果见表2所示。

表2 主成分分析检验参数对照表

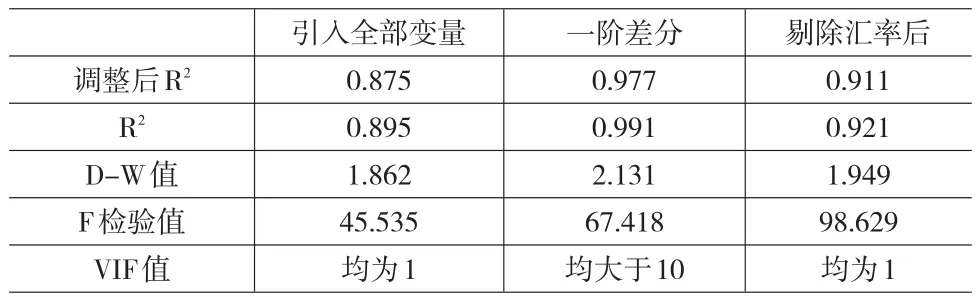

由回归分析结果可以看出,模型调整后R2为0.875,虽然统计分析得出的其他结果(如共线性、异方差性)都通过了检验,但是由于样本数据是时间序列数据,极其容易出现序列相关性,并且通过模型D-W检验值为1.862,也得出模型存在序列相关性。为了消除数据的序列相关性,必须对数据进行调整。处理方法有两种,一种是剔除引起序列相关性的变量,另一种是对变量进行广义差分。

下面分别运用这两种方法对数据进行重新处理,并进行相应的多元回归分析,最后根据分析结果比较两种处理方法的优劣。

2.2.2 广义差分

自相关(auto correlation)又称序列相关(serial correlation),是指总体模型的随机误差项μi之间存在相关关系。

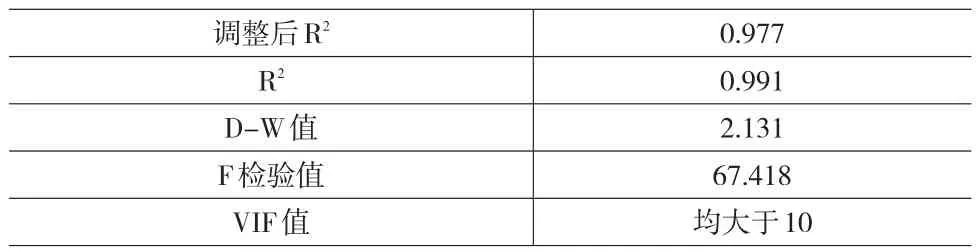

在经济计量中,通常采用μt=ρϖt-1+νt(-1<ρ<1)的一阶自回归形式,即假定自回归形式为一阶自回归AR(1)。对数据进行一阶差分处理后,进行回归分析,此时模型的各项检验结果见表3所示。

表3 广义差分后检验参数对照表

2.2.3 剔除x5后的主成分分析

剔除汇率了后的主成分分析再次对所有影响贷款利率的变量因素进行主成分分析,我们得出的结果见表4所示,头三个成分特征值对总方差的贡献分别为76.04%,10.821%,7.283%,累积占了总方差的94.15%,占了总方差的绝大部分,用这三个成分就可以很好的解释大部分的信息,而后面的特征值的贡献越来越少,基本上可以不用考虑。

国内生产总值,外汇储备,第三产业增加值,货币供应量,全社会固定资产投资,社会消费品零售总额,储蓄存款,税收在第一主成分上有着比较高的载荷,说明了第一主成分基本反映的是这些指标的信息;居民消费价格指数,存款利率在第二主成分上有着比较高的载荷。因此提取两个主成分可以基本反映全部指标的信息,所以决定用两个新变量yy1,yy2来代替原来的十四个变量。

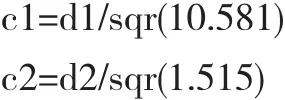

但同上,这三个变量的表达式不能从输出窗口中直接得到,用载荷矩阵中数据除以主成分相对应的特征值开平方根后,就可以得到三个主成分中每个指标对应的系数。

将处理得出的新的特征向量组c1,c2,c3与标准化后的数据相乘,可以得出主成分表达式

表4 剔除汇率后的主成分分析方差分解主成分提取分析表

按上述表达式将yy1,yy2计算出来后,对新数据yy1,yy2,yy3进行线性回归分析,把zy作为因变量,yy1,yy2作为自变量,建立回归模型,将各检验值综合起来分析。

2.2.4 三个方法对比

表5 三个方法检验参数对照表

见表5所示对比三个方法,可以看出“剔除汇率”这个方法与其它两种方法相比,在总方差的解释性和回归模型的各项检验都明显优于其他方法。因此我们用剔除自变量汇率的方法对原始模型进行优化。

从“提出利率后”主成分分析结果可以看出,在第一主成分yy1中相对应的特征向量系数矩阵中的数值都很大。由根据成份矩阵可知,yy1提取了大部分自变量(如国内生产总值,外汇储备,第三产业增加值,货币供应量,全社会固定资产投资,社会消费品零售总额,储蓄存款,税收)的主要信息,表达的是总体宏观效应,称之为宏观效应因子,在主成分yy2中,主要提取的是居民消费价格指数,存款利率的大部分信息,且其系数绝对值相差不大,故第二个主成分称为与消费有关的因子。

于是,因变量Y与此时的自变量yy1,yy3的回归关系式为:

2.2.5 检验拟合效果

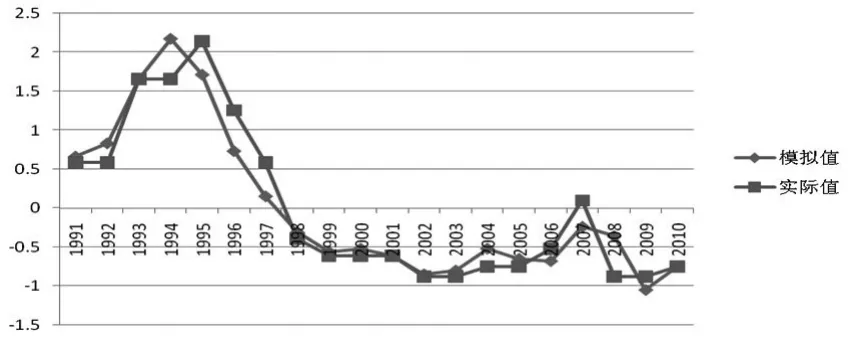

接下来为了进一步的检验回归模型的拟合效果,先用拟合效果图可以更直观的看出模拟值与实际值的关系,见图1所示。然后计算因变量结果的相对误差,公式如下:相对误差=(模拟值-实际值)/实际值

图1 实际值与模拟值的对比图

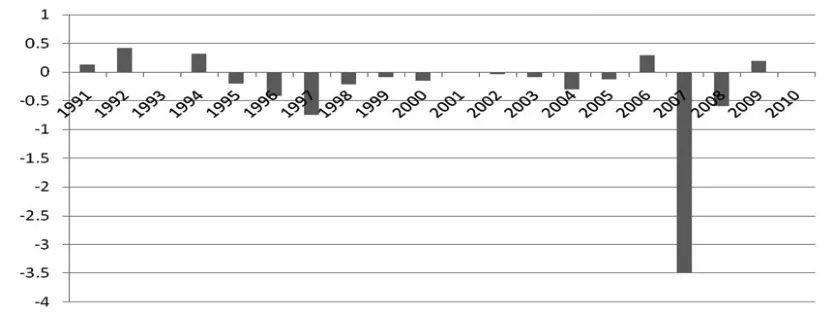

图2 各年份相对误差比较图

从相对误差中比较图(图2)可以看出,多元回归模型拟合效果比较好,只是在2007年的相对误差数据-3.5相对较大,也就是2007年的实际数据与模拟值有些出入,这正好解释了2007年底的全球范围内的金融危机带来的影响。

2.3 蒙特卡洛仿真模拟分析模型

本文在进行蒙特卡罗模拟计算VaR时,假定解释变量主成分符合正态分布且相互独立,其均值取历年值的平均,方差取历史数据的样本方差。通过主成分分析和多元回归回归模型得出进入模型的市场因子有总体宏观因子和消费因子。各解释变量的均值和标准差见表6所示。

表6 主成分增长率表

由此,我们可以假定各解释变量符合下列的正态分布:

主成分yy1的增长率服从均值为-0.3014,标准差为1.72709的正态分布。

主成分yy2的增长率服从均值为-0.1352,标准差为1.92060的正态分布。

正态分布下的贷款利率仿真结果的统计特征见表7所示。

表7 仿真结果的统计特征值表

见表7所示,通过模特卡罗模拟得出的10,000个随机数中,最大值9.73,最小值是-10.96,这10,000个随机数的平均值是-0.56。将用模特卡罗仿真模拟的10,000个结果进行排序,其中部分数据见表8所示。

表8 模拟值与2010年贷款利率差表

其中,序号与置信水平之间的关系式为:n=N*(1-a)。根据VaR的定义,将实际值与用历史数据仿真模拟得出的模拟值进行差值比较,根据两者差值的大小判断风险值的大小,其差值就是所要求的VaR值。

当置信水平a=99%时,VaR=-6.37,即有99%的可能性保证2011年贷款利率水平至少比2010年降低6.37。

当置信水平a=97%时,VaR=-5.08,即有97%的可能性保证2011年贷款利率水平至少比2010年降低5.08。

当置信水平a=90%时,VaR=-3.44,即有90%的可能性保证2011年贷款利率水平至少比2010年降低3.44。

当置信水平a=95%时,VaR=-4.42,即有95%的可能性保证2011年贷款利率水平至少比2010年降低4.42。

3 结论

根据实证分析的结果,贷款利率与国内生产总值,外汇储备,第三产业增加值,货币供应量,全社会固定资产投资,社会消费品零售总额,储蓄存款,税收等国民经济代表性指标在理论上具有高度的关联这一结论,并比较了利率与这些因素的关联程度在理论分析与实际情况之间的差异,就这种情况的成因进行了现实上的探析。

根据VaR计算的结果,有95%的可能性保证2011年贷款利率水平至少比2010年降低4.42。这个结论咋看之下与现实经济状况相背离,但是不能忽略的一点上,本文的贷款利率水平上建立在考虑了通货膨胀因素影响下的贷款利率。虽然2010年的法定贷款利率较2011年低,但是由于本文的贷款利率是考虑了通货膨胀因素的实际贷款利率,因此2011年的实际贷款利率还是有可能比2010年要低,由此可见,VaR的计算分析结果与现实的经济金融发展有一定的一致性。

同时,也应注意到虽然剔除了汇率的影响后,模型拟合的效果更佳,但事实上,利率市场化改革与人民币汇率必然相互影响,这是本文模型的欠缺。此外,此时的风险值比较大,说明对贷款利率实行市场化后导致利率风险不乐观。实证分析结果表明,国家、政府及金融市场调控者可以根据不同置信水平下的VaR值来确定所采取的具体微观或宏观调控措施,使贷款利率市场化下的现实金融市场实现可持续发展,并能够及时采取措施预防并且回避利率风险,提高我国利率风险管理水平。

[1]Andrew,Monika Piazzas.Min Wei.What does the Yield Curve Tell US about GDP Growth?[C].Working Paper,UCIA,2002.

[2]Anthony Sunders,MarciaM.Cornett:Financial Institutions Management[M].New York:McGraw Hill.2003.

[3]Elijah Brewer,William E.Jasckson,James T.Moser.The Value of Us⁃ing Interest Rate Derivatives to Manage Risk at U.S.Banking Organiza⁃tion[J].Economic Perspective,2001,(3).

[4]唐明珠.利率市场化改革与我国商业银行利率风险管理[J].金融经济,2009,(7).

[5]王书林,杨扬,薄澜.基于VaR模型的美国货币政策及其传导效应研究[J].商业研究,2010,(5).

[6]赵丽芬,李玉山.我国财政货币政策作用关系实证研究—基于VaR模型的检验分析[J].财经研究,2006,2(2).

[7]林美艳.风险VaR模型与算法[J].中国市场,2010,(15).

F822

A

1002-6487(2013)04-074-04

宋 燕(1981-),女,山东泰安人,博士研究生,讲师,研究方向:税务实务。

(责任编辑/易永生)

猜你喜欢

数学物理学报(2021年6期)2021-12-21

吉首大学学报(自然科学版)(2021年3期)2021-12-16

数学物理学报(2021年5期)2021-11-19

数学物理学报(2021年3期)2021-07-19

烟台大学学报(自然科学与工程版)(2021年1期)2021-03-19

科技资讯(2020年14期)2020-06-27

经济研究导刊(2020年15期)2020-06-21

统计科学与实践(2019年1期)2019-03-28

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17