公司内在价值、投资者情绪与IPO抑价——基于创业板市场的经验证据

2013-08-08 08:35:14于晓红张雪李燕燕

当代经济研究 2013年1期

于晓红,张雪,李燕燕

(吉林财经大学会计学院,长春130117)

新股发行价格的确定,不仅关乎投资者、发行人及承销商的切身利益,而且还会影响资本市场资源配置功能的发挥。IPO抑价现象在各国股市普遍存在,但中国股市的IPO抑价现象非常明显。特别是创业板的新股抑价幅度大且长期居高不下,给中国资本市场乃至国民经济的持续健康发展带来不利影响。IPO抑价现象,使得投资者难以识别股票的真实价值,继而影响投资者做出正确的投资决策。因此,有必要对IPO抑价现象进行剖析,探寻导致IPO抑价的主要因素,推动资本市场的稳定健康发展。

一、文献回顾与假设提出

1.信息不对称假说

Baron指出,发行公司与承销商在新股的发行和定价方面处于不平等的地位,承销商拥有更多的资本市场方面的信息优势。发行公司和承销商在制定价格的博弈中产生了抑价。[1]Allen和Faulhaber认为,在新股发行过程中,发行方在定价方面具有一定的信息优势,而外部的投资人则处于劣势地位,不能准确地判断出发行公司的真实价值。为了吸引更多的投资者,优质的发行公司会通过IPO抑价来与劣质公司区分开来[2]。Welch与Allen和Faulhaber的研究有相似之处,都认为,高质量的公司会将股票价格降低以便在将来的增发过程中能获得成功。[3]Rock认为,知情者和非知情者都会参与新股的申购,这会产生逆向选择。当发行价格低于其真实价值时,与知情者相比,非知情者得到的新股较少;而当发行价格高于真实价值时,由于知情者申购较少,非知情者得到较多的新股数量。[4]。Beatty和Ritter发现,新股的抑价程度与公司价值的不确定存在正向关系[5]。Benweniste与Spindt研究发现,在发行新股过程中,承销商为了能够获取上市公司的真实价值,向机构投资者询价,并把以此得来的价格作为IPO的定价基础。为了获取关于IPO需求量及定价的真实信息,承销商不得不采取较低的价格发售新股[6]。张继强借鉴信号传递模型对中国股票市场的IPO抑价水平进行了解释[7]。徐浩萍指出,国有企业利用较高的IPO抑价主动向市场投资者传递信号[8]。

股票价格取决于市场需求,更取决于公司内在价值。发行市盈率低的股票,向投资者公开显示了其较低的价值,散户追逐的热情会降低,其抑价会较低。发行市盈率高的股票,向市场投资者公开显示了其较高的价值,受到市场散户的认同和追捧,其抑价会较高。由此,可以得到假设1:发行市盈率与IPO抑价正相关。

周运兰的研究发现,募集资金总额与IPO抑价成负相关。[9]一般来说,公司规模越大,股权越分散,信息透明度越高,被少数股东操纵的可能性就越小。相反,发行规模小的股票投机性更强,IPO抑价率也就越高。由此,可以得到假设2:公司规模与IPO抑价负相关。

2.投资者情绪假说

投资者情绪在一定程度上影响股票的价格。Miller较早的研究了投资者情绪对IPO抑价的影响,并指出,乐观投资者的积极购买行为会导致IPO抑价。[10]Liungqvist、Nanda和Singh发现,二级市场中个人投资者是非理性的,个人投资者的情绪是导致IPO抑价的重要原因之一。[11]江洪波指出,二级市场中投资者的乐观情绪和新股的投机行为是导致IPO抑价的主要因素。[12]熊虎、孟卫东和周孝华也有相似的观点,认为中小投资者的非理性行为会导致首次公开发行抑价情况。[13]蒋庆欣的研究发现,IPO抑价受投资者情绪的影响显著[14]。

上市首日换手率是衡量投资者情绪的指标之一,该指标反映新股上市首日的投机程度。上市首日换手率越高,表明市场上投资者的“投机”氛围越浓,进而导致上市首日收盘价就会越高,使得IPO抑价现象突显。因此,得到假设3:上市首日换手率与IPO抑价正相关。

3.流行效应假说

流行效应假说认为,投资者倾向于通过判断其他投资者的行为来进行自己的选择。在热发行期股票容易交易,此时人们更愿意申购新股;在冷发行期,没人愿意申购新股。投资者通过判断其他人不愿意申购新股可能会导致新股发行失败。为了避免新股在发行过程中失败,IPO抑价是必要的。Welch也指出,投资者购买新股的行为是一个“动态”的过程。投资者的认购行为会受到其他投资者购买行为的直接影响。因此,发行人首次公开发行股票时会通过抑价方式来吸引最初的投资者,并带动其他相关投资者积极认购股票。[15]王晋斌利用Rock的模型进行检验,并将中签率和申购成本引入到模型里,结果发现IPO抑价难以用“赢者诅咒”来解释。[16]但杜俊涛却认为Rock模型仍适用中国。[17]

中签率可用来衡量一级市场的投资者情绪。低中签率表明投资者对新股发行的需求热情,未申购到新股的投资者出于对企业价值的看好可能会转向二级市场抢购股票,导致上市首日交易价格被推高,抑价现象发生。因此,得到假设4:中签率与IPO抑价负相关。

二、研究设计

1.样本选取及数据来源

本文以创业板市场2009年10月30日至2011年12月31日之间发行上市的307家上市公司作为初始样本,通过剔除异常值和缺失值,最终选取199个样本数据作为研究对象。所有数据均来源于CSMAR数据库。

2.模型构建及变量定义

根据国内外的已有研究成果,结合我国创业板市场的实际情况,构建计量经济模型如下:

其中各变量定义如下:

(1)IPO抑价程度(UNPRICE)。它一般由IPO抑价率来衡量,是用新股上市首日收盘价格减去上市首日发行价格的差再除以上市首日发行价格的商来确定的。

(2)公司内在价值。通常,公司IPO的价格不可能脱离公司的价值而存在。我们选取实际募集资金总额(SIZE)和上市首日市盈率(FPER)这两个变量来衡量公司内在价值。其中,实际募集资金总额为发行价格和发行数量的乘积,可以度量公司的规模,为了使数据更加稳定,本文采取实际募集资金总额的自然对数。上市首日市盈率是股票的价格和每股收益的比率,是用来评估股价是否合理的指标之一。

(3)投资者情绪。本文选择上市首日换手率(TOR)和中签率(LWR)来代表投资者情绪,其中换手率=当日成交股数/流通股数×100%,可以用来反映股票流通性强弱。中签率(LWR),是指股票发行股数占有效申购股数的比例,中签率反映IPO市场的供求情况,可以用来衡量一级市场的投资者情绪。

(4)其他变量。公司治理和创业板IPO抑价存在一定的关系。本文选用股权制衡(用第二大至第十大股东持股比例之和ShaGov)来表示公司治理水平。同时,本文还选择行业哑变量(Ind)作为研究的控制变量。

三、实证分析

1.描述性统计

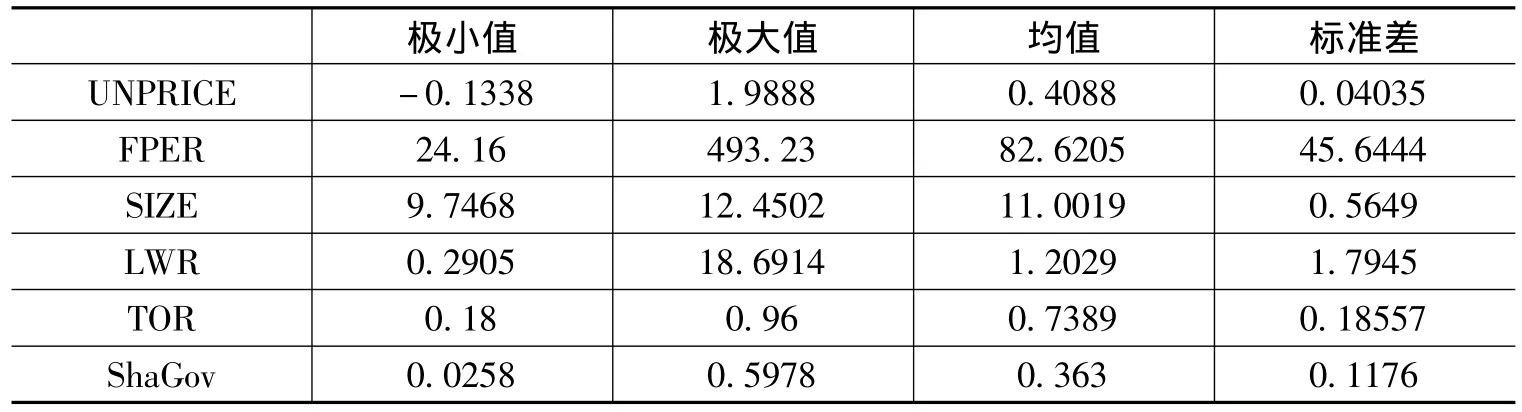

由表1可见,抑价率最小值为-13.38%,最大值为198.88%,这说明创业板市场个股抑价率的分化比较大,最大值已经超过了100%。而抑价率平均值为40.88%。说明中国创业板市场存在严重抑价现象。在上市首日市盈率方面,最小值为24.16,最大值493.23,平均为82.6205,可看出上市首日市盈率较高。从实际募集资金总额来说,最大值为12.4502万元,最小值为9.7468万元,平均值为11.0019万元。创业板的募集资金总额还是比较小,公司规模也较小。从上网发行中签率来看,创业板上市公司中最低值为0.2905,最高值为18.6914,平均1.2029。可见,创业板上市公司的中签率较低。从上市首日换手率看,创业板上市公司中最小值为0.18,最大值为0.96,平均值为0.7389。可见,创业板上市公司的换手率较高。从第二大至第十大股东持股比例之和可以看出,创业板上市公司中最小值为0.0258,最大值为0.5978,平均值为0.363。由此可见,中国创业板市场IPO抑价程度严重。

表1 描述性统计表

2.模型回归分析

由表2回归结果可见,公司内在价值方面,上市首日市盈率t值为4.878,在1%显著性水平下通过检验,可见上市首日市盈率对IPO抑价程度有显著的正向影响。较高的发行市盈率表明了创业板上市公司未来数年的业绩,表明了其高成长性,而发行市盈率高的股票,向市场投资者公开显示了其较高的价值,向投资者透露了一个信息:公司治理质量高并处于高成长阶段。所以,股票就会受到市场散户的认同和追捧,其抑价也会较高。同时,质量高的上市公司会以高的抑价来显示自己,公司为了某些特殊目的,发行时会降低股票价格,要求较高的市盈率,即有较多的发行溢价金额,IPO抑价较高。实际募集资金总额与IPO抑价呈显著的负相关。由此可见,实际募集资金总额越大也就是公司规模越大,不确定性和信息不对称性越强,IPO抑价水平越低。

在投资者情绪方面,上市首日换手率对IPO抑价程度存在显著的正向影响。其中上市首日换手率t值较大,为7.297,在1%显著性水平下通过检验,并且回归系数高达0.992。可以看出,上市首日换手率为影响IPO抑价的重要因素。当上市首日换手率增长一个百分点时,抑价率增长0.992个百分点,影响较大。中签率与抑价率之间存在显著的负相关关系。其中t值为-2.646,也在1%显著性水平下通过检验。可看出中签率越低,投资者情绪越高涨,IPO抑价程度越低。

公司治理方面,第二大至第十大股东持股比例之和(度量股权制衡)作为控制变量,其t值为-1.980,在5%显著性水平下通过检验。可见,股权集中度和IPO抑价存在显著的负相关关系。另外,还发现行业哑变量的t值为0.407,但没有通过显著性水平检验,可知所属行业对IPO抑价程度并没有产生显著的影响。

表2 模型回归结果

四、研究结论

本文依据信息不对称理论、流行效应假说及投资者情绪假说等理论,结合我国创业板市场的实际情况,建立多元回归模型对创业板IPO抑价的影响因素进行了实证研究,得到如下研究结论:

1.我国创业板市场存在较严重的抑价现象。通过对199个样本公司股票发行抑价率的统计描述,发现我国创业板的平均抑价率高达40.88%,最大值超过了100%,高达至198.88%。可以看出中国创业板市场存在较严重的IPO抑价现象。

2.公司内在价值是影响创业板市场IPO抑价的主要因素之一。上市首日市盈率与IPO抑价率正相关。较高的市盈率向市场投资者公开显示了其较高的价值,也就是向投资者传递一个信息:公司治理质量高并处于高成长阶段。所以,股票就会受到市场散户的认同和追捧,其抑价也会较高。同时,质量高的上市公司会以高的抑价来显示自己的优势。实际募集资金总额与IPO抑价呈显著的负相关。公司规模越大,不确定性和信息不对称性越强,IPO抑价水平越低。

3.投资者情绪是影响创业板市场IPO抑价的另一主要因素。由相关分析和回归分析可明显的看出,上市首日换手率越高,中签率越低,对新股的需求越旺盛,投资者的乐观情绪越高涨,IPO抑价程度越高。我们还发现,作为控制变量的公司治理与创业板市场IPO抑价存在负相关关系。第二大至第十大股东持股比例之和越大,股权越分散,公司治理越好,IPO抑价程度越低。公司所属行业对创业板市场IPO抑价并未有显著影响。

为抑制创业板市场IPO抑价现象,就应该建立更加合理的市场询价制度。考虑上市公司的实际情况,允许熟悉业务和定价方面的机构参与询价过程,以便促成更合理的定价机制。同时更要强化信息披露。在创业板上市的企业主要是具有发展潜力的中小型企业,与主板公司相比,其大多处于成长期,规模小,风险大。政府可借鉴香港创业板的经验,加强企业的信息披露。同时,尽量对相关信息进行量化,加强可比性,缓解投资者由于信息不对称带来的对新股过度乐观的反应。当然,提高上市公司自身质量及加强对投资者的投资理念教育也不容忽视。

[1]Baron D.P.A model of the demand for investment banking advising and distribution Services for new issues[J].Journal of Finance,1982,37:955-976.

[2]Allen,F.,G.R.Faulhaber.Signaling by Under-pricing in the IPO Market[J].Journal of Financial Economics,1989,23:303-324.

[3]Welch I..Seasoned offerings,Imitation costs,and the under-pricing of initial public offerings[J].Journal of Finance,1989,44:421-449.

[4]Rock K..Why New Issues Are Under-priced[J].Journal of Financial Economics,1986,15:187-212.

[5]Beatty,R.P.,Ritter,J,R..Investment banking,reputation and the under-pricing of initial public offerings[J].Journal of Financial Economies,1986,15:213-232.

[6]Benveniste,Lawrence M.and Paul A.Spind.How Investment Bankers Determine the Offer Price and Allocation of New Issues[J].Journal of Financial Economics,1989,(24):213-232.

[7]张继强.IPO折价、逆向选择与分离均衡假说[J].预测,2003,(4).

[8]徐浩萍,陈欣,陈超.国有企业IPO发行折价:基于政策信号理论的解释[J].金融研究,2009,(10).

[9]周运兰.创业板与中小板IPO抑价及其影响因素[J].商业研究,2010,(7).

[10]Miller E.M..Risk,uncertainty,and divergence of opinion[J].Journal of Finance.1977,32(3):1151-1168.

[11]Ljungqvist A.,Nanda V.,Singh R.Hot markets,Investor Sentiment,and IPO pricing[J].Journal of Business.2006,79(4):1667-1702.

[12]江洪波.基于非有效市场的A股IPO价格行为分析[J].金融研究,2007,(8).

[13]熊虎,孟卫东,周孝华.非理性投资者行为的IPO抑价理论分析[J].重庆大学学报,2007,(10).

[14]蒋庆欣.我国创业板市场IPO抑价实证研究一基于经典IPO抑价理论与创业板实际背景分析[J].经济视觉,2010,(9).

[15]Welch,I..Sequential Sales,Learning and Cascades[J].Journal of Finance,1992,47:95-102.

[16]王晋斌.新股申购预期超额报酬测度及其可能原因的解释[J].经济研究,1997,(12).

[17]杜俊涛.我国IPO股票长期弱势中研究方法的差异性与实证研究[J].金融教学与研究,2006,(2).

猜你喜欢

广西质量监督导报(2020年5期)2020-06-15 10:28:26

金融经济(2019年12期)2019-12-24 08:55:46

池州学院学报(2017年5期)2018-01-23 02:54:17

——来自中国创业板的检验证据

东北财经大学学报(2017年6期)2017-12-15 03:33:00

上海市经济管理干部学院学报(2016年5期)2016-11-01 08:30:08

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

股市动态分析(2014年26期)2014-07-11 20:13:16

股市动态分析(2014年1期)2014-01-13 13:11:01

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34