金融生态系统中农村金融企业动态能力的重要影响因子研究

2013-09-18 05:34:54焦方义任嘉嵩

当代经济研究 2013年1期

焦方义,任嘉嵩

(黑龙江大学经济与工商管理学院,哈尔滨 150086)

金融生态系统中农村金融企业动态能力的重要影响因子研究

焦方义,任嘉嵩

(黑龙江大学经济与工商管理学院,哈尔滨 150086)

农村金融是促进农民增收和农村经济发展的重要因素。随着我国金融体系的全面开放,农村金融企业只有不断提高自身的动态能力,才能有效应对多变和复杂的金融环境。在金融生态系统中,金融生态主体与其环境发展的关系是相互的、辩证的。金融生态主体总是依赖一定环境而生存和演变,不同的环境会创造出不同的金融生态主体组织结构和行为机能。农村金融企业需培育理性协调机制、理性创新机制,需从内部寻求竞争优势的源泉。

金融生态,农村,金融企业,动态能力

目前,我国的金融体系仍处于城乡金融“二元”结构的状态。一方面,存在于城市的、由发达的现代银行分支网络以及证券、保险组成的一个基本服务于城市经济主体的金融市场;另一方面,存在于农村的、由规模较小的商业银行和农村信用社构成的基本服务于农村经济主体的金融市场。[1]这种“二元”金融结构的存在,导致了农村金融企业的动态能力不足,金融和经济发展缺乏活力,阻碍了农村金融体系的完善与发展,成为严重制约我国农村金融和经济发展的重要因素。要想从根本上打破这种“二元”状态,除了进行必要的金融体系改革之外,还要从农村金融生态环境的实际出发,构建新型农村金融企业,并不断培育其动态能力,以适应多变的金融环境。随着构建和谐社会理念的提出和新农村建设的开展,新型的农村金融企业经营与管理模式成为业界关注的焦点。[2]国内学者对于农村金融方面的研究非常多,但研究内容比较侧重宏观方面,从微观层面即企业角度的研究比较少。因此,从农村金融生态环境的实际出发,深入系统地研究农村金融企业的动态能力,对于我国农村金融与经济的和谐发展,乃至社会主义国家农村金融的范例研究具有重要的现实意义。

一、农村金融生态系统与金融企业动态能力

1.农村金融生态系统

金融生态是近些年国内学术界针对我国金融发展的实际所提出的一个仿生概念。中国社会科学院金融研究所所长李杨曾指出,“金融生态”这个概念中国过去没有,国外也没有。这是一个非常具有中国特色的概念,涉及到的问题也主要是中国特有的。[3]

周小川在2005年首届中国金融论坛曾经运用一个十分贴切的例子生动地解释了金融生态系统这一概念:“比如动物园的水族馆作为一个生态系统,其中最重要的就是鱼,就像我们金融生态系统中的金融机构。金融机构自身必须健康,才能生存和自如地‘游动’,其自身的改革是最重要的。在金融机构自身改革的同时,确实有个生态环境问题。这个环境就像水族馆里的水草、浮游生物和氧气等一样,是鱼类生存和茁壮成长的必要条件。如同水族馆中各种生物构成的这个生态系统需要适当的规则来维系,金融监管对于金融系统的运行也是不可缺少的。最后,宏观调控就像是水的温度,不能太冷,冷了有些鱼会存活不了;也不能太热,否则氧气会跑掉,还不能忽冷忽热。”[4]

本文认为,农村金融生态是各种农村金融活动主体为了生存与发展,与其内外部生存环境之间发生的相互联系、相互作用的动态平衡状态。而农村金融生态系统是对农村金融生态更为完整和全面的表述,是对农村金融动态平衡的自然属性与规律的系统抽象,其本质是农村金融内外部各要素之间相互依存、相互制约的有机网络,是金融生态系统的重要组成部分。[5]

2.农村金融企业动态能力

企业动态能力观(Dynamic Capability Views,DCV)整合演化经济学、技术创新、组织学习和战略管理等理论方面的主要研究,主要包括:企业在动态的市场环境中为什么要建立持续的竞争优势?怎样建立?为什么企业会有不同的绩效表现?等等。[6]而金融企业的动态能力则表现为金融企业在快速变化的金融生态环境中整合、建立和重构内外部竞争力,从而保持持续竞争优势的能力。

农村金融企业作为联系广大农户的金融纽带,肩负着促进农村经济发展的重要使命的同时,还要以市场经济为主导,实现企业的可持续发展。具体而言,一方面,政府和监管部门要求农村金融企业以促进“三农”发展、缓和社会矛盾、缩小贫富差距、提高社会福利为主要职责;另一方面,农村金融企业需要遵循社会主义市场经济的规律,追求企业利润最大化,获得相应的竞争优势,以实现企业自身的可持续发展。因此,农村金融企业的动态能力必须兼顾政府的政策导向和企业的可持续发展两方面,具有其自身的特殊性。

本文认为,农村金融企业的动态能力更多地表现为一种协调能力,即在执行政府相关政策的前提下,在快速变化的金融生态环境中整合、建立和重构内外部竞争力,从而保持持续竞争优势的能力。[7]“动态”强调农村金融企业为了保持与金融生态环境和政府政策导向相一致而更新竞争力的能力。“能力”体现了农村金融企业在战略管理中,有效协调政府政策和配置内外部资源,来与变化的金融生态环境要求相匹配的重要作用。

3.农村金融企业动态能力的生态内涵

生态环境所产生的不确定性给组织带来了许多挑战,经济主体竞争的内容也随之不断发生变化,更加趋近于企业战略柔性、知识创新等方面。[8]动态能力理论的基本前提是组织的动态能力能够使其适应不断变化的生态环境,从而保持持续的竞争优势。动态能力强调的是企业不断通过各种途径获取更新自身能力的方法,以适应生态系统的变化。[9]金融生态环境区别于传统的企业生态环境,它具有变化多样性、风险多元性以及经营虚拟性等特点。因此,金融企业,特别是农村金融企业,必须正确认识自身的动态能力,以便适应多变的金融生态环境。

本文结合生态学思想与战略管理理论,将企业视同为一个生命体,并运用战略思想来构建农村金融企业动态能力模型。企业对国家政策导向的协调能力等同于生态环境中生物体对外界刺激的反映机能,企业的组织学习与创新机制等同于生物体的营养获取机能,企业在兼顾国家政策和知识学习的基础上,对相关信息与知识进行转化与整合,则相当于生物体的消化机能。[10]因此,农村金融企业的动态能力可以理解为,企业不断适应多变的政策环境,从外界吸收知识并通过内外部资源的有效转化与整合,从而实现企业可持续发展的能力。

二、农村金融企业动态能力重要影响因子集

参照Teece(2007)[11]有关企业动态能力维度的相关研究,并结合我国农村金融环境的内外部状况,综合我国学者刘智勇、姜彦福(2009)[12]、钟国梁、揭筱纹(2008)[13]以及李大元、项保华、陈应龙(2009)[14]等关于企业动态能力构成要素与状态变量测量方面的前期研究文献内容,可以构建出我国农村金融企业动态能力重要影响因子初始集,具体如表1中的“指标”和“主要影响因素”栏所示。

该初始指标集合共有18项主要影响因素,它们都在不同程度上反映了农村金融企业动态能力的相关信息。但是,在实际的评价应用中,繁多的测评内容常常会增加综合评价分析的复杂性,而且一些指标数据还是难以获得的,缺乏可操作性。我们希望选取的重要影响因子数量较少而得到的评价信息量较多,从而综合性地评价和衡量农村金融企业的动态能力。根据该初始指标集合设计并发放专家群体问卷调查表,对所收回调查表的信息进行汇集和整理,由于篇幅原因,具体过程这里不再赘述。

协调能力是农村金融企业区别于普通城市金融企业的主要能力,主要是指农村金融企业在国家政策引导和企业发展目标之间权衡和处理的能力,即在贯彻国家相关政策的前提下,追求企业利润最大化,实现企业可持续发展的能力,主要由政策执行能力、风险抵抗能力、战略决策能力、制度演化能力、资源整合能力、和组织管理能力构成。[15][16]

创新能力主要指的是农村金融企业通过产权结构优化、分配制度和激励机制的完善、人才的培养等途径,形成有自身特色的自主创新体系的能力,主要由产品创新能力、科技创新能力、文化创新能力、服务创新能力、管理创新能力等构成。[17]

持续竞争能力指的是农村金融企业在特殊的金融环境中,能够长期地通过经营管理实践中所积累起来的各种资源,获得比竞争对手更有效地为市场提供金融产品的机会,从而持续赢得更高利润和发展空间的能力体系,[18][19]主要由产品竞争力、科技竞争力、人才竞争力、品牌竞争力、服务竞争力、战略竞争力、成本竞争力等构成。

以上三种能力相铺相成,共同构成了农村金融企业持续成长的动力,[20]而企业的不断发展和资源的累积,又促进协调能力和创新能力的提高。

三、运用灰色系统理论构建因子挖掘模型

1.灰色因子挖掘模型的意义及适用性分析

灰色系统理论是针对“少数据不确定性”问题的新兴理论,它以白化函数为基础,通过对调查信息或统计数据的归类整理,来加强对事物的认识和理解。本研究通过运用灰色系统理论,以白化函数为基础,构建因子挖掘模型,来对农村金融企业动态能力的重要影响因子进行研究,既在学术上进一步丰富了企业动态能力的理论研究,又拓宽了农村金融企业评价的应用研究,对于正确认识和深入分析农村金融企业的动态能力具有一定的理论意义和现实意义。

灰色因子挖掘模型在信息采集、数据要求以及样本特性上,秉承了灰色系统理论的优势,同其他不确定方法相比较,灰色因子挖掘模型对考察对象的信息不是简单的映射,而是对信息的尽可能覆盖,这就在一定程度上避免了有效信息的丢失;而对相关数据的分布并没有特殊的要求,任意分布形态都可以。更重要的是,灰色因子挖掘模型是一种针对“少样本不确定”问题的有效方法。

由于针对农村金融企业动态能力的相关研究较少,使其呈现出经验少、数据少和样本少的特点,因此,灰色因子挖掘模型在其相关研究上便显示出较强的适用性。

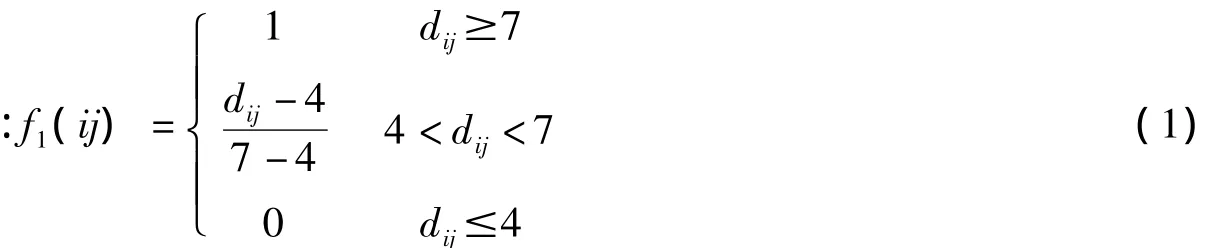

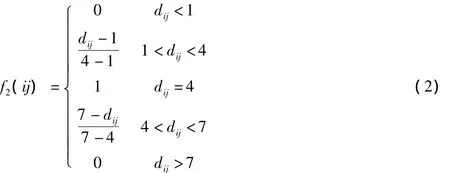

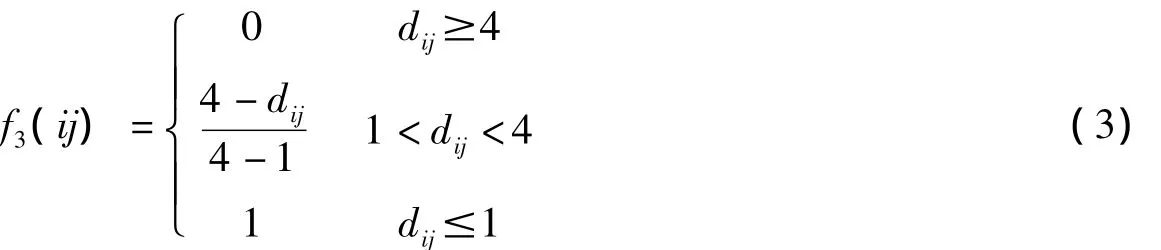

2.构造灰类白化函数

本研究根据相关专家意见将农村金融企业动态能力影响因素的重要性程度设为三个灰类:高、中、低,构造出各个等级的灰类白化函数,如公式(1)、(2)、(3)所示。设fk(ij)为第j个影响因素其重要性程度为i的白化函数值,K为灰类数,K=1,2,3,dij为第j个影响因素其重要性程度为i的分值,fk(ij)的计算公式为(1)、(2)、(3),i=1,2,…7,j=1,2,…,46。

3.计算灰类决策系数

将专家群体对于各主要影响因素的重要性程度所给予的分值进行整理统计成表,再根据灰色统计法公式(4)计算灰类决策系数ηk(j):

其中ηk(j)为第j个影响因素属于第K个灰类的决策系数;fk(ij)为第j个影响因素其重要性程度为i的白化函数;n(ij)为评价第j个影响因素其重要性程度为i的专家数量。

4.确定决策向量

每个影响因素的灰类决策向量均由{η3(j),η2(j),η1(j)}三个灰类的决策系数经过公式(4)的计算而构成,即{η低,η中,η高},所有调查数据经过整理和灰色统计方法计算,其决策向量和相关数据如表1所示。从表中的决策向量和重要程度可以看出,专家群体所给予的影响因素的重要性程度多数集中于“高”和“中”,这说明问卷所设计的主要影响因素集,从参考相关文献和实际调研中综合获得,具有了一定的代表性,而并非是专家群体对于影响因素有高估的倾向。

四、重要影响因子的选取

向相关行业专家共发出调查问卷100份,收回有效问卷87份。在重要性影响因素的选取过程中,我们综合考虑了重要程度和易获得性两个因素,只选取重要程度为“高”类的影响因素,考虑到有些因素的可获得性偏低,在指标体系的实际应用中不具有可操作性,因此,在“高”类的影响因素中剔除易获得性低于50%的影响因素,用“√”表示选取的影响因素,“×”表示剔除的影响因素。通过运算最终筛选出15个重要影响因素(见表1)。

表1 影响因素重要性程度灰色统计分析与易得性综合筛选

通过灰色统计分析和易得性筛选最终确定了15项具体指标,其中,创新能力5项影响因素全部保留,协调能力剔除了组织管理能力一项,保留其余五项影响因素,而持续竞争能力则剔除了人才竞争力和战略竞争力两项,保留其余五项影响因素,这些影响因子是金融生态环境下农村金融企业动态能力评价指标体系最终确立的基础。

通过研究结果不难发现,灰色因子挖掘模型能够有效、简便地对农村金融企业动态能力的重要影响因子进行考察。考察结果表明:农村金融企业只有不断提高自身的协调能力、创新能力和持续竞争力,才能适应农村金融生态环境,从而实现自身的可持续发展。更重要的是,通过灰色因子挖掘模型,我们确定了农村金融企业三大动态能力的具体构成,从而为进一步深入研究农村金融生态系统同企业动态能力的内在联系奠定了基础。

五、农村金融生态对企业动态能力建设的影响

在金融生态系统中,金融生态主体与其环境发展的关系是相互的、辩证的。一方面,金融生态主体总是依赖一定的环境而生存和演变,不同的环境会创造出不同的金融生态主体组织结构和行为机能;另一方面,金融生态主体也不是消极被动地适应环境,它在积极主动地通过调整自身而适应环境的同时,也直接和间接地作用环境,改造环境,使环境更加适合自身的需要。因此,金融生态是金融生态主体与其环境相互作用的结果,其状况的好坏,既与环境有关,也与金融生态主体有关。

1.农村金融企业需培育理性协调机制

协调能力是农村金融企业区别于普通城市金融企业的主要标志,也是对农村金融企业所提出的更高要求。企业常常因为偏于执行政府导向而大量损失既定利益,进而丧失其可持续发展的能力。因此,对于农村金融企业而言,生存仍是第一位的,企业只有生存下来,才能执行政府的政策导向。[21]然而,农村金融企业由于其自身的特殊性,又不能一味地追求利润最大化,这就需要在持续发展与政策执行之间建立起必要的协调机制,我们称其为理性协调机制,即在政策执行条件下,追求利润最大化的可行机制,以及当政策与利润出现严重矛盾时的决策机制。

2.农村金融企业需培育理性创新机制

无论对于城市金融企业还是农村金融企业,创新始终都是企业不断成长的动力源泉,而创新的动力是利润。因此,农村金融企业的创新,无论是服务的创新、技术的创新还是金融产品的创新,都不只受利润一个因素制约,还受到政策等政府意愿的制约。我们将农村金融企业的创新称为理性创新机制,即在进行相关创新活动时要兼顾利润与政策两个方面,创新的方向要尽可能地体现政府意愿的同时,还要兼顾企业自身的成长和竞争,因此,农村金融企业的创新有其自身的特殊性。

3.农村金融企业需从内部寻求竞争优势的源泉

农村金融企业大都处于共同的市场环境中,因此,长期积累和演进的而形成的内部组织知识与能力(转化能力和整合能力)是其唯一的竞争优势的源泉。农村金融企业更应该注重自身的组织知识的积累、转化与整合能力的培育,从而不断提升自身的持续竞争能力,实现企业的可持续成长。

六、结 论

本文基于金融生态系统,通过对农村金融企业动态能力重要影响因子的研究,系统地阐述了金融生态系统与农村金融企业动态能力的辩证关系。即一方面,基于金融生态系统,描述了农村金融企业的动态能力,并赋予其一定的生态内涵;另一方面,明确了农村金融企业动态能力的构成,运用灰色系统理论确定了农村金融企业动态能力的重要影响因子。

为了使复杂的问题简单化,在研究具体问题时,学者们一般只考虑事物本质属性的发展变化,通过抽象、假设等方法将变量尽可能地减少,因此,不同的结论适用于不同的范围。本文研究了农村金融企业动态能力影响因子,并对金融生态、农村金融企业及其动态能力进行了系统的梳理与阐释,但是由于各种主客观因素的限制,仍然存在一些不足。比如,由于第一手材料的限制,导致数据统计的部分缺失,使得因子的选取带有较多的主观性;相关分析侧重于管理学角度,而对于具体的金融问题和相关指标的研究则显得相对不足等。今后的研究应进一步注重主观因素的规避和具体金融问题的分析。

[1]唐赛,惠晓峰.中国农村金融生态环境绩效实证分析[J].哈尔滨工业大学学报(社会科学版),2010,(1).

[2]袁博.金融生态系统中金融企业的动态能力研究[D].北京交通大学硕士学位论文.2009:52-57.

[3]张乐柱,任成龙.我国农村金融生态优化路径研究[J].金融发展研究,2009,(11).

[4]周小川.区域金融生态环境建设与地方融资的关系[J].中国金融.2009,(16).

[5]Teece D.J.Explicating Dynamic Capabilities:Asset Selection,Coordination,and Entrepreneurship in Strategic Management Theory[EB/OL].Link Working Paper,2003.

[6]Zollo M. & Winter S.G.Deliberate Learning and the Evolution of Dynamic Capabilities[J].Organization Science,13,(3).

[7]张晓军,席酉民,谢言,韩魏.基于和谐管理理论的企业动态能力研究[J].管理科学学报,2010,(4).

[8]Georg Schreyo GG.,Martina,Kliesch-Eber.How Dynamic Can Organizational Capabilities Be towards A Dual-Process Model of Capability Dynamization [J].Strategic Management Journal,2007,(28).

[9]Yin MM,Cai L.The Affect of Human Resource on Dynamic Capability in New Ventures[C].Enterprise Grows in Sustaining Efficiency and Efectiveness Conffenrence Proceedings,2009.

[10]Helfat,Constance E.,Peteraf Marqret A.The Dynamic Resource-Based View:Capability Life Cycles[J].Strategic Management Journal,2003,24,(10).

[11]Teece D.J.Explicating Dynamic Capabilities:the Nature and Microfoundations of(Sustainable)Enterprise Performance [J].Strategic Management Journal,2007,(28).

[12]刘智勇,姜彦福.新创企业动态能力:微观基础、能力演进及研究框架[J].科学学研究,2009,(7).

[13]钟国梁,揭筱纹.因子分析法在企业动态能力测量中的应用研究——以泰国企业为例[J].软科学.2007,(12).

[14]李大元,项保华,陈应龙.企业动态能力及其功效:环境不确定性的影响[J].南开管理评论.2009,(12).

[15]Winter S.Understanding Dynamic Capabilities[J].Strategic Management Journal,2003,(10).

[16]Teece D.J.,Pisano G. & Shuen A.Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,1997,(7).

[17]Petroni,Alberto.Analysis of Dynamic Capabilities in A Competence-Oriented Organization[J].Technovation,1999,(2).

[18]Adner,Ron.,Helfat,Constance E.Corporate Effects and Dynamic Managerial Capabilities[J].Strategic Management Journal,2003,(10).

[19]Green,Stuart D.,Larsen,Graeme D.,Kao,Chung-chin.Competitive Strategy revisited:Contested Concepts and Dynamic Capabilities[J].Construction Management and Economics,2008,(1).

[20]Ma HJ,Ge BS,Dong BB.Study on the relationship between Resource Acquisition and Dynamic Capability of Firms[C].Proceedings of the 3rd International Conference on Product Innovation Management,2008.

[21]李志平.资金困境、金融深化与我国农业技术进步——基于浙、滇和豫三省253户农户问卷的思考[J].江汉论坛,2012,(6).

F830.34

A

1005-2674(2013)01-70-06

2012-08-17

黑龙江省哲学社会科学研究规划重点项目(11A001);黑龙江省哲学社会科学研究规划青年项目(12C026);黑龙江大学2010年度高层次人才支持计划(Hdtd2010-22);黑龙江省教育厅人文社会科学研究重点项目(1252z018);黑龙江省科技厅软科学项目(10C032);国家社会科学基金青年项目(12CJY101)

焦方义(1961-),男,吉林桦甸人,黑龙江大学经济与工商管理学院教授、博士生导师,主要从事社会主义经济理论与农村经济金融发展研究;任嘉嵩(1979-),男,辽宁抚顺人,黑龙江大学经济与工商管理学院副教授,主要从事民间资本与农村经济金融发展研究。

责任编辑:黎贵才

猜你喜欢

中国化肥信息(2022年1期)2022-04-19 13:12:58

中国化肥信息(2022年2期)2022-04-19 12:46:18

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

中国化肥信息(2019年12期)2020-01-16 08:40:00

中国化肥信息(2019年3期)2019-04-25 01:56:12

金桥(2018年12期)2019-01-29 02:47:36

今日农业(2019年10期)2019-01-04 04:28:15

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国工程咨询(2016年10期)2016-01-31 03:12:10