以交易为目的的品牌价值评估探讨

2013-07-06 11:13■郭宇

中国资产评估 2013年2期

■ 郭 宇

在企业经营活动和并购活动中,品牌资产越来越受到管理者的重视,无论是联想收购IBM的PC事业部还是吉利收购沃尔沃,收购者都非常看重被收购方品牌资产的价值。国内对于品牌资产的价值进行合理评估的需求也日益增多。

目前品牌资产评估的方法很多,多家权威机构也定期发布品牌价值报告,但这些都是聚焦于市场领先的顶端品牌,对于以交易为目的的品牌评估往往较少涉及。本文所述的品牌价值评估模型(C-Hirose)正是基于以交易为目的的评估实践提出的。

一、目前品牌资产评估现状和分析

基于理解品牌价值的不同角度,品牌价值评估方法大体可以分为三类:基于财务要素的评估方法、基于消费者关系的评估方法以及基于市场要素的评估方法。

基于财务要素的评估方法是传统资产评估理论在品牌资产价值评估中的应用,包括成本法、市场法和收益法。由于品牌资产的特点和市场成熟程度,成本法和市场法在品牌评估中都难以得到有效应用。

收益法,是估算未来的预期收益,并采用适宜的贴现率折算成现值,然后累加求和的一种评估方法。收益理念是品牌价值评估的基本理念,但由于存在未来经营预测随意性大、品牌超额收益分割依据不充分等缺陷,收益法在实务应用中受到一定局限。本文提出的C-Hirose模型正是基于收益法的体系,综合吸收其他品牌价值评估方法的考虑因素,降低估算模型中的人为预测因素,提高评估结果的实用性和说服力而提出的。

基于消费者的评估方法主要依据消费者对品牌的认知和感受进行评价,这类方法中最有代表性的包括Brand Equity Ten模型、Brand Asset Valuator模型和Brand equity Engine模型。基于消费者的评估方法往往需要进行大量的市场调研和问卷调查,并且根据不同行业对指标体系进行调整,对于企业品牌管理人员是非常好的价值管理工具,但是对于基于交易为目的的品牌评估从时间和成本上均不具备可操作性。

基于市场竞争力的评估方法包括Interbrand评估方法、Financial World评估方法和世界品牌实验室评估方法。这些方法都是基于未来收益的预测、综合考虑品牌的市场竞争能力进行因素调整得出的评估结果。这种方法的评估往往也需要进行大量的市场调研和问卷调查,评估机构也只是定期针对一些领先品牌进行评估和发布报告。对于交易为目的的品牌评估,从时间和成本上考量难以实际应用。

二、本文提出的评估模型

本文提出的品牌资产价值评估模型C-Hirose模型是借鉴日本HIROSE 模型提出的。

(一)日本HIROSE模型

Hirose模型是由 Yoshikuni Hirose 博士于 2002 年的研究报告中提出,模型主要源自品牌价值(BV)的内涵,提出三个主要驱动品牌价值的假说结构,分别为价格优势、忠诚度以及扩张力,形成三种决定品牌价值的动因,即价格优势(Prestige Driver,PD)、忠诚度(Loyalty Driver,LD)和扩张力(Expansion Driver,ED)。其基本公式为:

(1)价格动因(PD)

计算公式为:

式中,S:本公司销售额;

S*:基准公司销售额;

C:本公司销售成本;

C*:基准企业销售成本;

A:本公司广告宣传费比率(品牌管理成本);

OE:营业成本。

注:基准企业的选择以同行业每单位销售成本销售额最低的企业为准。

(2)忠诚度动因(LD)

计算公式为:

式中,μc:5年平均的销售成本;

σc:5年销售成本的标准差。

(3)扩张动因(ED)

计算公式为:

式中,SO:海外销售额;

SX:非本业销售额。

Hirose模型最大的优点是利用企业自身的财务信息就可以进行自我评估,可操作性强。但是笔者认为其是针对日本本土企业设计,如在我国使用必须进行相应调整,同时Hirose模型也没有考虑行业差异对品牌价值的影响。

(二)HIROSE模型的不足和改进

笔者认为Hirose模型的不足和改进有以下方面:

1.超额收益的分配。企业的超额收益除了品牌的贡献外,还包括产品质量、专利技术等其他无形资产所带来的贡献,也包括企业管理团队自身优秀能力的贡献,在品牌价值评估中需要就品牌带来的超额收益进行分割,明确品牌价值贡献的部分。

Hirose模型中是以企业自身广告宣传费占营业成本的比重作为分割依据,笔者认为同行业不同企业的管理理念的差异会导致这一数字随意性较大,应当用行业的平均数字更为合理。笔者以销售费用占销售收入的比重作为衡量指标,一般而言,销售费用投入占销售收入比重越大,品牌在销售过程中所起到的作用越大,品牌相应分割的超额收益的比重也应该越大。

2.基准企业的选择。Hirose模型基准企业是同行业毛利率最低的企业,笔者的选择是以国资委发布的企业绩效评价值中的同行业的平均值为基准。以白酒行业为例,上市公司中2011年毛利率最低值为老白干的45.08%,而《企业绩效评价标准值2012》中白酒制造业的主营业务利润率平均值为23%,后者更能反映行业平均水平。

3.年份的选择。Hirose模型选择了5年的企业经营数据来进行测算,这是根据日本经济增长速度较慢的背景下确定的,针对我国经济快速增长的现实,笔者的模型只采用近三年的经营数据,并分别赋予不同的权重。

4.所得税的考虑。基于超额收益的品牌收益,应剔除所得税的影响后才是真正归属于品牌所有者的收益,所以在模型中笔者考虑了所得税的影响。

5.忠诚度动因的调整。受国别差异的影响,我国处于产业转型时期,产品质量和竞争力强的企业可能出现毛利率和销售收入同增的情况,这种波动不应该被视为忠诚度不足,而是忠诚度更佳的一种体现,因此我们设计了方向调整因子。

6.扩张动因的调整。受国别差异的影响,区别于外向型更强的日本经济,我国的很多企业在国内市场仍然有很大市场。另外,不仅仅是延伸市场,中国品牌在其现有的行业都会有很大的增长,因此笔者直接用销售收入的增长率作为这一动因的测算指标。

(三)C-Hirose估值模型

综上,笔者在Hirose模型的基础上进行改进,提出了以下C-Hirose模型。

基本公式为:

计算公式为:

式中,m:本公司毛利率;

m*:行业基准毛利率;

S:本公司销售收入;

D:超额收益的行业分割比率;

t:所得税率。

其中,超额收益的行业分割比率的计算公式为:

2017年3月-5月,在我中心实施体外受精—胚胎移植(I V F-E T)200例患者采用双氯芬酸钠栓塞肛镇痛后穿刺取卵术,年龄在23~45岁,不孕年限1-10年。

式中,O:本行业销售费用占销售收入的比重;

Omax和Omin:所有行业中销售费用占销售收入的比重的最大值和最小值;

Dmax和Dmin:在所有行业超额收益中,品牌贡献的最大和最小比例,初步定为80%和20%。

2.忠诚度动因(LD)

计算公式为:

式中:μm:5年平均的毛利率;

σm:5年平均毛利率的标准差;

k:调整因子,当最近一年的销售收入大于5年平的销售收入并且最近一年的毛利率大于5年平均毛利率的时候,调整因子为-1,其他情况下调整因子为1。

3.扩张动因(ED)

计算公式为:

三、以白酒品牌为例的C-Hirose模型实证分析

根据上述C-Hirose模型,笔者以白酒制造行业的上市公司为例进行了实证分析。所有上市公司财务数据均取自Wind资讯,并剔除了葡萄酒和保健酒公司。

(一)价格动因PD的计算

依据C-Hirose模型,白酒行业价格动因的计算结果见表1,各参数确定如下:

白酒制造行业的基准毛利率选取自国家国资委制订的《企业绩效评价标准值2012》,白酒制造行业主营业务利润率的平均值为23%。

白酒制造行业的超额收益中品牌分成比率D为41.64%,具体计算数据为:

O:白酒行业为12.68%,采用2011年数据;

Omax:为35%,是2011年餐馆行业销售费用占销售收入比重;

Omin:为0.1%,是2011年铁路运输行业销售费用占销售收入比重;Dmax:80%;Dmin:20%。

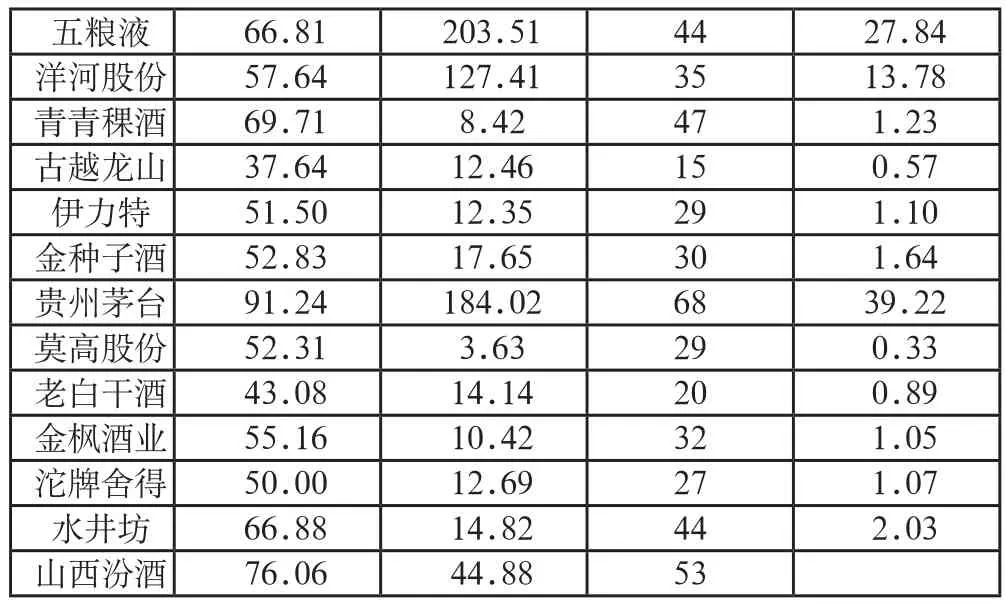

表1 白酒制造行业上市公司PD计算结果

五粮液 66.81 203.51 44 27.84洋河股份 57.64 127.41 35 13.78青青稞酒 69.71 8.42 47 1.23古越龙山 37.64 12.46 15 0.57伊力特 51.50 12.35 29 1.10金种子酒 52.83 17.65 30 1.64贵州茅台 91.24 184.02 68 39.22莫高股份 52.31 3.63 29 0.33老白干酒 43.08 14.14 20 0.89金枫酒业 55.16 10.42 32 1.05沱牌舍得 50.00 12.69 27 1.07水井坊 66.88 14.82 44 2.03山西汾酒 76.06 44.88 53

(二)忠诚度动因LD的计算

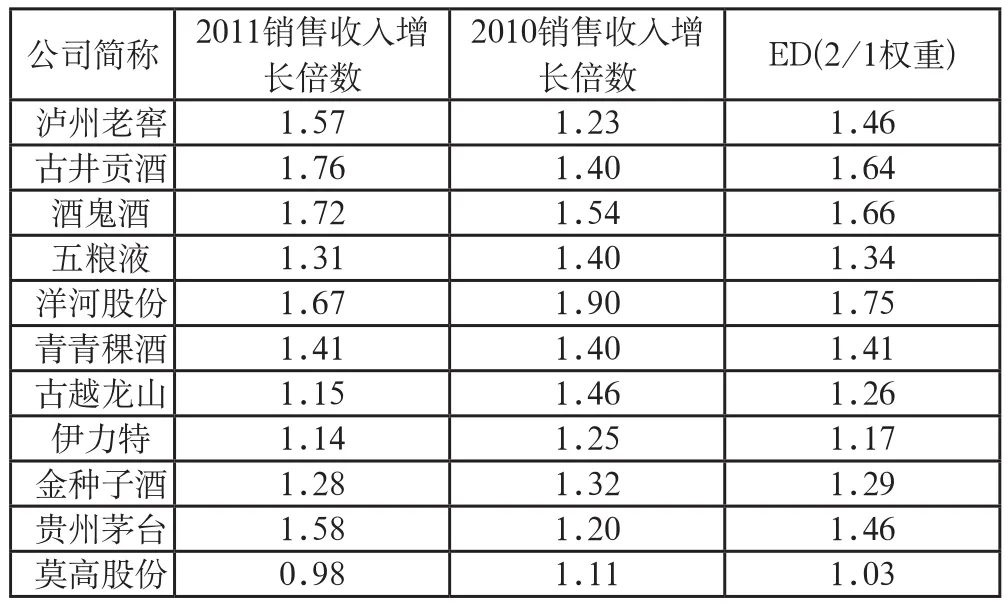

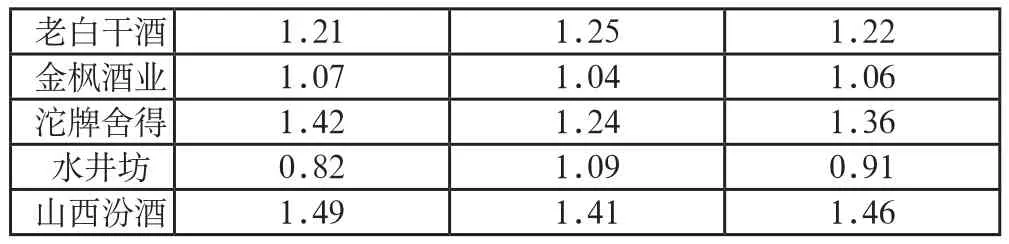

依据C-Hirose模型,白酒行业忠诚度动因的计算结果见表2:

表2 白酒制造行业上市公司品牌LD计算结果

(三)ED的计算

依据C-Hirose模型,白酒行业扩张动因的计算结果见表3:

表3 白酒制造行业上市公司品牌ED计算结果

老白干酒 1.21 1.25 1.22金枫酒业 1.07 1.04 1.06沱牌舍得 1.42 1.24 1.36水井坊 0.82 1.09 0.91山西汾酒 1.49 1.41 1.46

(四)r的确定

由于超额收益是以净利润分成得到的,r的确定应当是社会平均的净资产收益率,由于我国证券市场的波动性太大,且市盈率倍数偏高,从中难以测算适当的净资产收益率。综合各种因素,笔者将r确定为12%,同时选择10%和15%两个值作对比敏感性分析。

(五)BV的确定

根据上述参数,确定白酒制造行业的品牌价值,具体见表4:

表4 白酒制造行业上市公司品牌价值计算结果

(六)与世界品牌实验室报告数据的对比分析

本模型的评估结果与世界品牌实验室(WBL)报告的结果对比见表4,就两个模型评估结果差异对比分析如下:

1.两者的评估目的和假设不同。WBL的评估假设是品牌持有者继续经营,因此其收益数据是未来经营预测数据;C-Hirose模型是基于交易目的,原品牌管理团队可能不再有管理决策权,因此侧重于历史数据和发展趋势。

品牌价值受影响因素非常多,可能市场上的一个突发事件以及不恰当的危机处理方式都会在短期内迅速降低品牌价值;因此以交易为假设前提下的预测不确定性较大,历史数据相对可靠一些。

2.品牌的内涵不同。C-Hirose模型的财务数据均采用上市公司的公开财务数据,所得到的结果是公司品牌价值,而WBL的评估结果是产品品牌价值。因此,C-Hirose模型得出的结论可能包含一些上市公司持有的其他品牌价值,同时又没有计算未进入上市公司范畴的品牌延伸价值。

3.具体差异分析。两个模型结果中,第一梯队的品牌都是茅台酒和五粮液,但是两者的次序相反,从表5可以看出,除销售收入外,五粮液在毛利率和净利润指标上都与茅台酒存在明显差距,C-Hirose模型更多地反映了利润对品牌的影响,WBL模型更侧重于销售收入对品牌的影响。

表5 茅台、五粮液财务数据对比表(亿元,%)

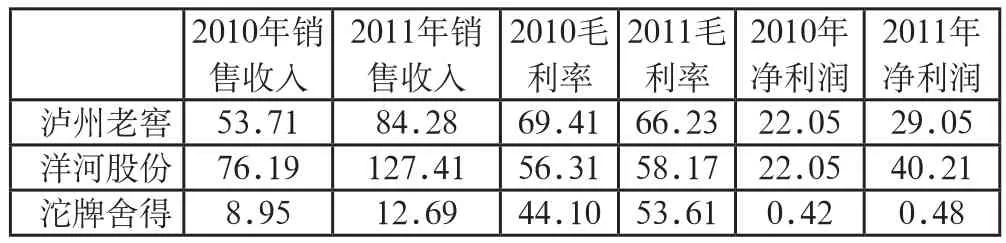

在第二梯队百亿左右品牌中,沱牌舍得的两种模型的评估结果差异很大,从表6可以看出,沱牌舍得的财务收益与另外两家品牌差距很大,不仅在销售收入和净利润的绝对数方面,即使是毛利率也有差距,我们认为WBL对于沱牌舍得的评估结果值得商榷。

表6 第二梯队品牌财务数据对比表(亿元,%)

在其他品牌中,明显差异还存在于对古越龙山的品牌评估上,这是因为古越龙山是黄酒品牌,本模型采用白酒品牌的行业参数进行评估会形成系统偏差。这也说明在本模型中行业区分应尽量细化以保证评估结果的合理性。

四、结论

经过上述实证分析,笔者认为C-Hirose模型在以交易为目的的品牌价值评估中具有一定的合理性和适用性,其优势体现在:

1.以历史财务数据为基础的评估,降低了品牌价值评估中预测的难度,提高了评估结果的说服力,增加了评估可行性;

2.通过忠诚度动因和扩张动因的考量,在财务数据的基础上综合考虑了品牌竞争力的影响,评估结果更加全面;

3.与原有的Hirose模型相比,更加适应快速发展的我国的经济特点,并加入了行业因素对品牌价值的影响。

当然,该模型还需要在实践中进一步检验和完善,笔者认为在评估实务中还要注意以下方面:

1.财务数据的分析和调整。本文是直接选取了上市公司年报数据进行估算,评估实务中还需要对被评估品牌的财务数据进行分析调整,剔除不属于该品牌的相应收益;

2.对参数 r 的选取需要考虑当时的社会平均收益水平,其取值对评估结果的影响较大;

3.本模型没有考虑品牌尚未实现的延伸价值。

[1]刘红霞.品牌指数构建品牌价值评估及其信息揭示研究.经济科学出版社,2011.

[2]世界品牌实验室.2012年第九届《中国500最具价值品牌》分析报告.世界品牌评论,2012.

[3]李明旭.基于HIROSE模型的品牌价值评估研究——以我国电子行业为例.南京财经大学硕士毕业论文,2008.

猜你喜欢

中国市场(2021年34期)2021-08-29

古今农业(2021年1期)2021-07-20

中国品牌(2020年6期)2020-12-09

中国宝玉石(2020年4期)2020-09-23

中国非营利评论(2019年1期)2019-06-18

商周刊(2018年14期)2018-07-14

中国财政年鉴(2017年0期)2017-07-04

党政干部学刊(2015年9期)2015-12-24

现代企业(2015年2期)2015-02-28

中国修船(2014年2期)2014-05-23