股份制商业银行经营绩效研究——基于12家银行2011年数据分析

2013-06-26 06:52何军耀葛吉林

重庆理工大学学报(社会科学) 2013年4期

何军耀,葛吉林

(重庆理工大学经济与贸易学院,重庆 400054)

一、引言

根据中国银监会的最新数据显示,截至2011年末,中国银行业总资产达113万亿元人民币,同比增长18.9%。其中,股份制商业银行总资产为18.38万亿元人民币,比上年同期增长23.3%,占银行业金融机构资产份额的比例为16.2%。银行业金融机构盈利水平稳步提高,实现了净利润10 412亿元,同比增长36.3%。股份制商业银行的经营绩效,一直是资本市场和投资者关注的核心问题。因此,对股份制商业银行经营绩效的研究具有重要的现实意义。与国外学者对商业银行绩效的研究相比,我国学者在这方面的研究则起步较晚。但目前,国内的研究者也越来越多地将研究的焦点放在商业银行的经营绩效问题上。如贾海涛等(2009)[1]用粗糙集理论构建经营绩效评价模型,将模型输出的客观权重与专家的主观评价值相结合,并将所得的综合评价值应用于商业银行经营绩效。杨德勇等(2007)[2]和谭兴民等(2010)[3]研究了中国上市银行的股权结构对经营绩效的影响。俄召娣和陈红(2009)[4]利用因子分析法构建了中国商业银行财务绩效评价体系,对上市商业银行绩效进行了评价。李喜梅(2011)[5]核算了各商业银行综合绩效,同时考察了资本结构,包括股权结构关系和股权与债权的比例关系对其综合绩效的影响。本文通过对我国12家股份制商业银行年报的研究,获得了各银行2011年的数据,运用主成分分析方法,分别从盈利性、流动安全性以及成长性的角度对股份制商业银行的经营绩效进行综合评价。

二、研究设计

(一)样本选取与数据来源

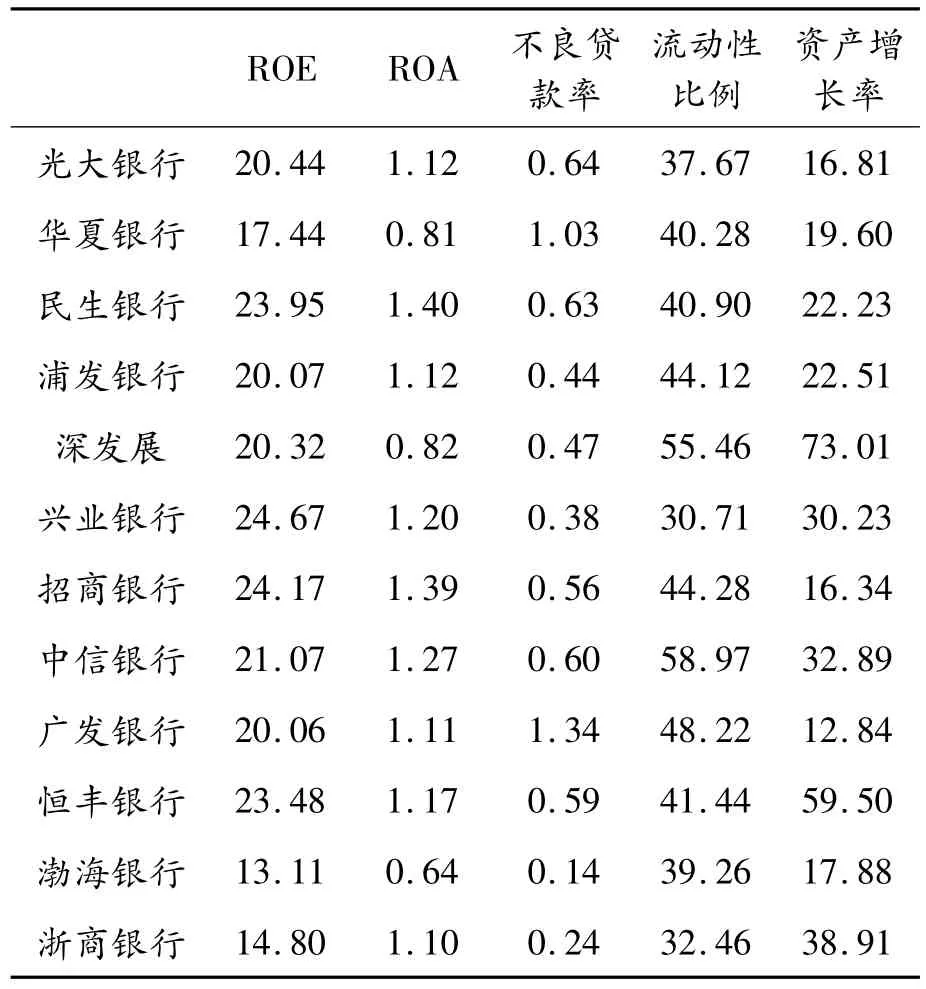

考虑到样本的代表性和数据的可获得性,本文选取国内12家股份制商业银行,即深圳发展银行(2012年1月19日,深圳发展银行成功吸收合并平安银行,并更名“平安银行”)、上海浦东发展银行、华夏银行、民生银行、招商银行、中信银行、兴业银行、中国光大银行、广发银行、渤海银行、浙商银行、恒丰银行作为研究样本,采用2011年的年度数据作为有效截面数据。相关数据来源于中国金融统计年鉴和12家银行的年度财务报表。12家股份制商业银行财务指标见表1。

表1 上市商业银行财务指标 %

(二)指标与研究方法的选取

本文从股份制商业银行的盈利性、安全性、流动性和成长性的角度出发,来选择客观财务指标。采用主成分分析法,通过降维的方法将多指标转化为少数几个综合指标来进行研究。安全性,作为银行营运的前提,要求商业银行保障在日常经营活动中必须保持足够的清偿能力,能抵御未知的重大风险和损失,很好地应付客户的各种提存需求,赢得客户对银行坚定的信任;流动性,作为银行经营的手段,要求商业银行拥有以合理的价格得到足够多的资金来满足客户必要的提现和贷款需求的支付能力,它包括资产的流动性和负债的流动性;盈利性,是银行经营活动的最终目的,要求银行的经营管理者在保证银行正常的日常经营活动的情况下,尽可能地追求利润最大化。盈利性指标采用平均净资产收益率和平均总资产收益率;流动性和安全性指标分别采用流动性比率和不良贷款率;成长性指标采用总资产增长率。

三、实证分析

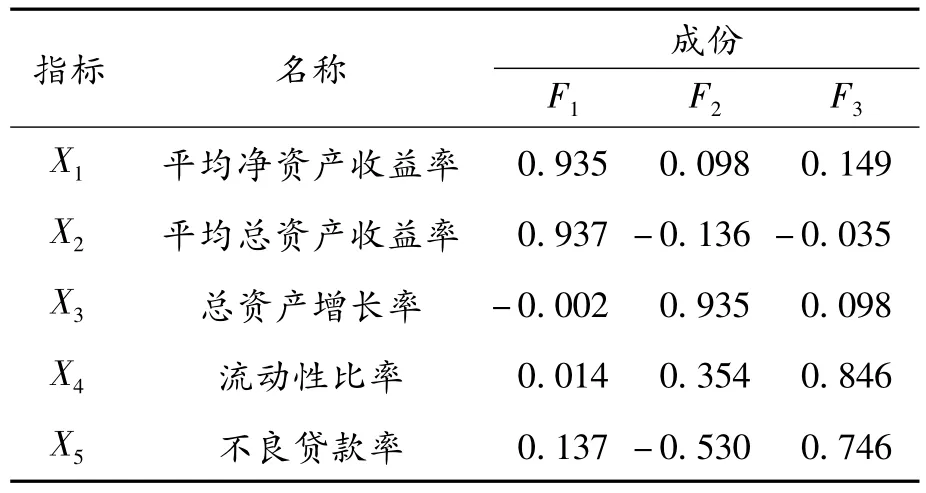

以2011年12家股份制商业银行的年度数据的截面数据,对5个衡量股份制商业银行经营绩效的指标进行主成分分析。先进行KMO检验,得到综合KMO值为0.597,大于0.5。可认为这5个指标之间有较强的相关性,需要用主成分分析法对它们进行处理。由表2可知,前3个成分方差解释能力分别为37.47%、26.41%和23.81%,累计解释能力为87.69%。说明可以用这3个因子来代替原来的5个指标来分析股份制商业银行的经营绩效。

表2 主成份提取分析

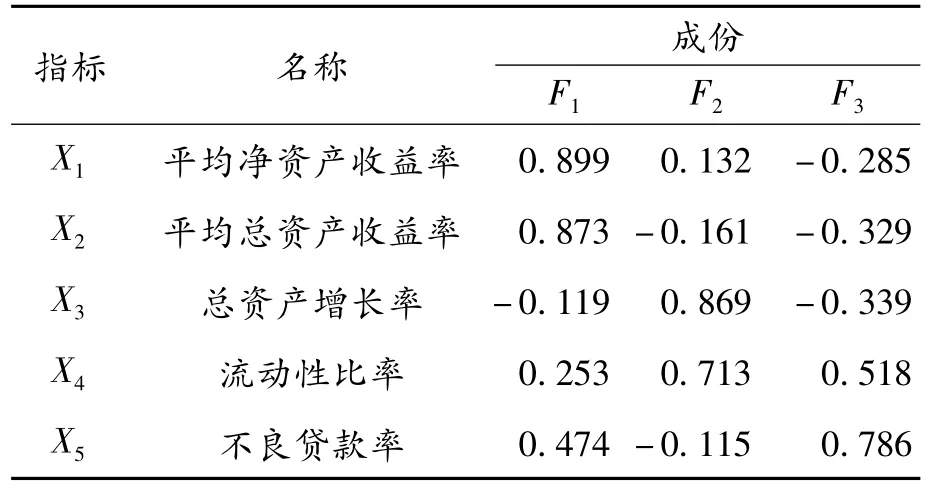

从表3旋转后的因子负荷矩阵可以看出:因子F1与X1(平均净资产收益率)和X2(平均总资产收益率)相关性强;因子F2与X3(总资产增长率)相关性强;因子F3与X4(流动性比率)和X5(不良贷款率)相关度较高。X1、X2这两个指标反映了股份制商业银行的赢利能力,所以F1可以称为“盈利性因子”;X3反映了股份制商业银行在一定的会计期间内资产经营规模扩张的速度能力,所以F2可以称为“成长性因子”;X4和X5反映了股份制商业银行财务安全状况和短期偿债能力,所以F3可以称为“安全流动性因子”。以上3个公共因子在分析和评价股份制商业银行经营绩效具有87.69%的可靠度。因此,根据旋转前的因子负荷矩阵(见表4),我们得出综合因子模型为:

表3 旋转后的因子负荷矩阵

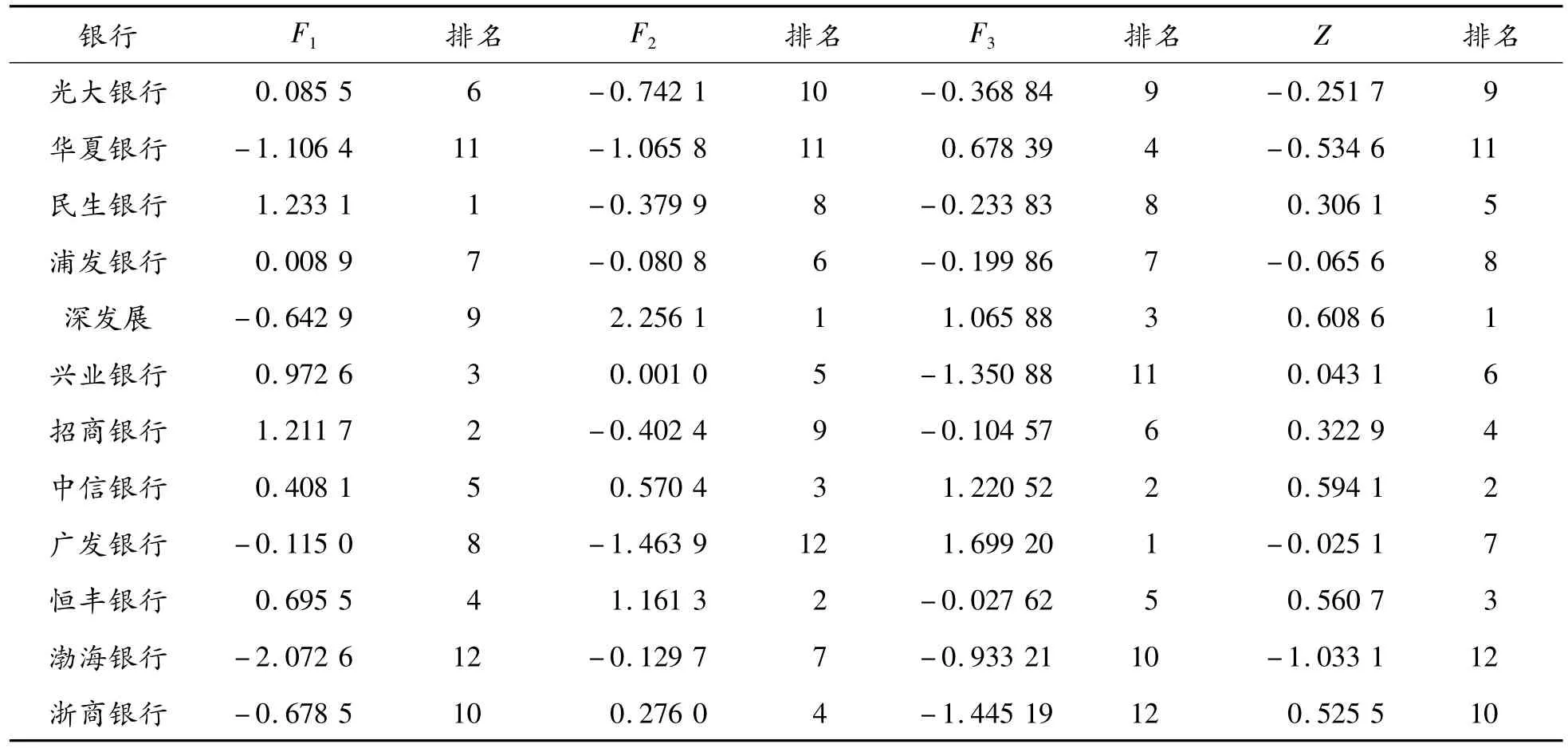

根据表2前3个公共因子对模型的方差贡献率,构造出对股份制商业银行经营绩效的综合评价模型:Z=0.374 74+0.264 06+0.238 09,其中Z代表股份制商业银行经营绩效的总得分;代表公共因子Fi(i=1,2,3)的得分。根据统计数据计算出各银行在3个公共因子方面的得分和排名以及各银行经营绩效的综合得分(Z)和排名(见表5)。

表4 旋转前的因子负荷矩阵

表5 各股份制商业银行经营绩效的综合排名

四、结论与政策建议

从表5可以看出,民生银行、招商银行、兴业银行盈利能力相对较强,3家银行较高的平均总资产收益率和平均净资产收益率表明其综合经营管理水平是较高的;深发展、恒丰银行、中信银行在银行成长性方面排名靠前;广发银行、中信银行、深发展相对其他股份制商业银行在流动安全性方面表现较强,表明这3家股份制商业银行偿还短期债务的能力较强,在信贷资产安全方面也较好。从经营绩效的综合得分和排名来看,深发展、中信银行、恒丰银行靠前。

为进一步提高股份制商业银行的竞争力,为股东和利益相关者创造更大的利益,提出如下对策:

(1)转变发展方式,优化盈利结构。我国股份制银行应确立合理的资产规模,优化资源配置,降低资本消耗,在最大程度上实现规模经济。积极转变发展方式,不断拓宽盈利渠道,特别是优化存款和信贷结构;除积极抓好主营业务外,还应大力发展银行中间业务收入,努力创新,不断满足市场对金融产品多样化的需求,进一步提高银行盈利能力。

(2)践行“二次转型”,重视风险管控。股份制商业银行应积极建设以风险调整后的价值创造为核心的风险管理体系,积极探索全面风险管理体制和运行机制。扎实做好风险管理基础性工作,突出强化流动性风险管理,全面提升银行资产质量,降低不良贷款率,加强对资产负债结构的调整,有效缓释流动性风险,确保流动性运行的安全稳定。

(3)巩固优势,积极创新。股份制商业银行必须在巩固自己的优势业务的同时,开拓新兴业务,加强产品创新,实现客户资产结构的多元化,确保业务扩展和收入增长。提高银行服务的品质,坚持服务立行、口碑营销的理念,确保经济效益和品牌价值的同步上升。

[1] 贾海涛,向洪金,邱长溶.粗糙集理论在银行经营绩效评价中的应用[J].金融理论与实践,2009(1).

[2] 杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007(5).

[3] 谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11).

[4] 俄召娣,陈红.我国商业银行财务绩效评价体系研究[J].生产力研究,2009(22).

[5] 李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[J].管理世界,2011(2).

[6] 安华.基于行为金融学视角的社会保险基金投资研究[J].内蒙古大学学报:哲学社会科学版,2012(2).

[7] 张苏林.西三角经济圈城市金融辐射力研究[J].重庆理工大学学报:社会科学,2012(2).

[8] 张学陶,胡薇.信用风险缓释工具在商业银行中的风险缓释效果研究[J].财经理论与实践,2012(3).

猜你喜欢

大众投资指南(2020年10期)2020-07-24

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

消费导刊(2017年20期)2018-01-03

新课程研究(2016年3期)2016-12-01

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

当代经济(2015年4期)2015-04-16

现代企业(2015年9期)2015-02-28