个人住房抵押贷款违约风险的宏观经济分析

2013-06-13 03:41:18王腾江

山东工商学院学报 2013年2期

王腾江

(中国建设银行烟台分行,山东 烟台264000)

2008年美国次级贷款抵押债务危机爆发以来,人们不断地进行反思,发现危机爆发的直接原因是美国次级住房抵押贷款市场出了问题。由于信用环境过于宽松,导致很多信用等级很低的人也能借款买房,结果当宏观经济环境发生变化后,很多借款人无法按时偿还银行贷款,用银行贷款作为抵押发行的债券也无法得到偿还,债务危机就此爆发。随着次贷危机不断向外蔓延和发展,原来信用良好的借款人也有一些发生了违约,从而给危机推波助澜、愈演愈烈,这就给我们一个重要警示,那就是被当作安全资产的个人住房抵押贷款也有可能出问题,在某些不利因素的冲击下也有可能出现违约,甚至违约率不断上升,最终发展成为金融市场动荡,威胁商业银行资产安全。

实际上,次贷危机爆发以来,我国经济遭受了较为严重的外部冲击,马宇认为国际金融危机对我国经济影响显著[1],在我国商业银行的部分个人住房抵押贷款已经出现了违约现象,而且随着环境的恶化,违约率正在不断攀升。近期,我国正在进行宏观调控,把控制房地产过热作为重要目标之一,那么,在当前调控房地产政策的作用下,以及宏观经济周期处于下行区间的时期,住房贷款违约率是否会上升,是什么因素导致个人住房抵押贷款违约,我们应该采取怎样的策略来降低贷款的违约概率,这些都是我们需要关注和深入研究的问题。因此,本文在前期有关学者研究成果的基础上,从宏观经济因素视角,进一步研究中国个人住房抵押贷款违约风险问题。

本文通过对相关文献进行回顾和梳理,建立个人住房抵押贷款违约的宏观经济因素模型,根据有关理论提出假设并进行实证检验和结果分析,最后提出研究结论和政策启示。

一、文献综述

1930年代的经济大危机中,美国有1 700多家银行因无法收回个人住房抵押贷款或因不动产贬值而倒闭破产[2]。《巴塞尔协议》将个人住房抵押贷款列为高风险资产,风险资产权重被定为50%。这些都足以说明个人住房抵押贷款具有较高的风险,因此,很多学者对个人住房抵押贷款违约风险进行了研究,并取得了一些成果。Wilson使用1992~1995年加利福尼亚的数据估计了个人住房抵押贷款的损失函数,发现影响违约的主要因素是房价变化,同时贷款特征、贷款价值比、贷款规模和区位等因素也会显著影响违约率[3]。Kau,Keenan和Kim的研究发现利率与房产价值是决定借款违约率的重要因素[4],Jackson和Kassernan的研究也支持了这一结论[5]。Ambrose和Buttimer的研究发现,当利率波动性增大会导致住房价格的波动性增加,从而借款人的逾期率上升,提前偿付的概率下降。随着逾期率上升,违约率和合同“复活”(这里指借款人因某些原因出现违约,过一段时间又继续还款的现象)率也上升了,说明在住房价格剧烈波动时,借款人相对比较倾向于选择“复活”按揭合同[6]。因此,利率上升可能会增加个人住房抵押贷款的违约风险。1980年前美国储蓄和贷款协会危机的历史可以很好地说明这一点。美国住房抵押贷款利率从1972年的7.76%上升到1981年的14.39%,储蓄和贷款协会贷款违约率从1972年的0.57%上升到1981年的 4.48%[7]。

中国学者也对个人住房贷款违约的影响因素进行了研究。毛莉明利用因子分析和判别分析方法进行了实证分析,建立了违约风险判别函数[8]。何晓晴、谢赤、吴晓的研究认为,利率和住房价格波动是个人住房抵押贷款违约的主要影响因素[9]。沈艳华、索志林分析了利率调整对住房抵押贷款违约风险的影响[10]。王喻、卢阳春、康荔分析了经济周期影响房地产抵押贷款违约风险的机制[11]。杨星、麦元勋的研究表明无风险利率和贷款期限影响个人住房抵押贷款风险的主要因素[12]。叶本利认为如果利率和房价的波动过大,就势必增加借款人的提前支付行为和违约行为的概率,增加了贷款人的风险[13]。吴思将个人住房抵押贷款的风险归纳为制度及政策风险、利率风险、银行管理风险和抵押物的处置风险等[14]。姜明辉、陈昊洁和袁天琪认为贷款价值比、受教育程度、贷款金额等都是影响借款人违约的主要因素[15]。王梓认为个人住房抵押贷款风险管理方面,商业银行是最主要的,但是社会、政府等宏观因素也很重要[16]。朱力、朱晓认为为防范住房抵押贷款风险,我国应加强政府监督、严格贷前审查、健全征信系统、加强贷后管理、建立评估机构准入制度等[17]。徐淑一、王宁宁的研究发现高额贷款和期限长的贷款的违约率更高[18]。

二、模型和假设

对以上住房抵押贷款风险研究文献进行梳理,可以看出影响个人住房抵押贷款违约的宏观经济因素主要包括市场利率水平、房屋价格水平、经济周期、货币政策、国家住房政策、失业率和住房市场供需变化等,这类变量是时间变量,对于借款者来说是个人不能左右的外部环境变量,对所有借款人来说都是一样的,个人住房贷款违约概率受到这些变量变化的影响。

本文设定的模型是以商业银行个人住房抵押贷款违约率为被解释变量,以影响住房贷款违约的宏观因素为解释变量进行实证分析。根据有关理论和中国具体情况,本文选择个人住房贷款利率、个人收入增长率、失业率和国家个人住房贷款政策作为解释变量,选择个人住房抵押贷款违约率作为被解释变量(如表1)。另外,住房价格高低也是影响违约率的重要因素,一般来说是房价达到高点之后开始回落的时候,违约率会上升。由于房价对违约率影响有一个较长滞后期,高房价过一段时期才能显现出对房贷违约率的影响。中国房地产市场发展时间较短,还没走过一个完整的周期,因此在这里暂时不考虑房价变化对违约率的影响。我们调研得到的是2004年第3季度到2008年第1季度山东烟台市和安徽亳州市4家银行和信用社的个人住房贷款季度违约率,所以可用面板模型进行实证分析,模型设定形式如

利率水平上升会导致借款人购房成本提高,对已经贷款买房的人来说,增加了每月的偿债负担,如果利率上升幅度过大,必然会增加借款人无法按期偿还的概率。因此,提出本文假设1:个人住房抵押贷款利率水平上升,借款人违约率增加。

借款人收入增长较多,偿债能力会增强,违约发生的可能性会下降;失业会导致借款人收入来源丧失或大幅下降,出现违约的概率会增加。因此,提出本文假设2:收入增长率越高,违约率越低(a);失业率越高,违约率越高(b)。

在中国,银行贷款违约率的高低与国家个人住房贷款政策的松紧有直接关系。如果监管机构不加以限制,在竞争激烈的条件下,商业银行为争取更多客户,会不断降低个人的房贷门槛,这可能导致更多的低信用等级购房人获得贷款,从而导致一段时间之后违约率上升。当监管机构出台政策,严格个人的房贷标准,商业银行会提高房贷门槛,从而信用等级较低的借款人会被拒绝贷款,降低个人房贷的违约率。因此,提出假设3:监管机构出台严格的个人住房抵押贷款政策会导致违约率下降。

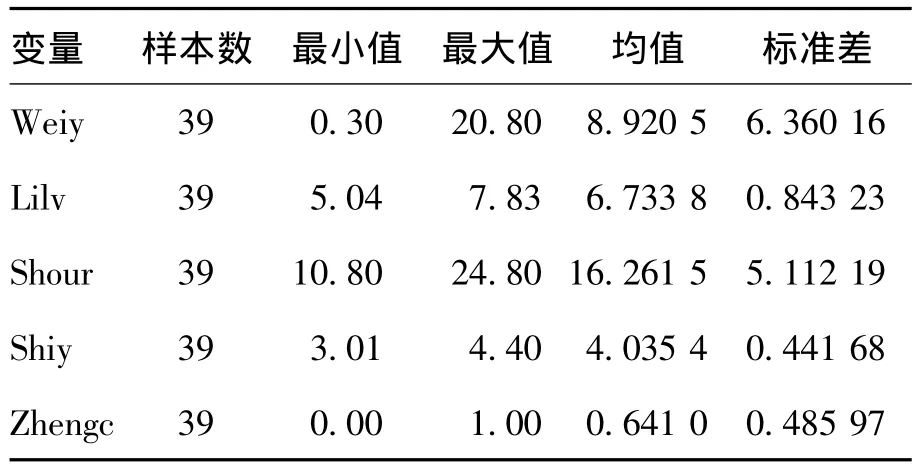

表1 宏观变量说明与变量赋值

三、实证检验

本文数据来源于对中国山东省烟台市和安徽省亳州市多家商业银行的实地调研。关于银行个人住房抵押贷款的违约率共获得了4家商业银行15个季度的数据,时间是从2004年第3季度到2008年第1季度。利率是人民银行规定的个人住房抵押贷款利率,数据来源于中国人民银行网站;由于缺少数据,收入增长和失业率使用的是年度数据,数据主要来源于烟台信息公开网、各年的亳州市国民经济和社会发展统计公报、安徽省国民经济和社会发展统计公报。

2006年5月,中国国务院办公厅转发建设部等九部委《关于调整住房供应结构稳定住房价格的意见》,规定个人住房按揭贷款首付款比例不得低于30%。这一政策的出台标志着银行个人住房贷款条件趋于严格,这有利于降低个人的房贷违约率;同时表明中国中央政府认为房价过高,银行应审慎发放个人的房贷。因此,这一政策出台之后各家银行对个人的房贷更加谨慎,所以有利于降低个人房贷违约率。本文将国家住房贷款政策设置为虚拟变量,2006年第2季度之前为0,之后为1。数据统计描述如表2所示。

表2 宏观模型变量统计描述

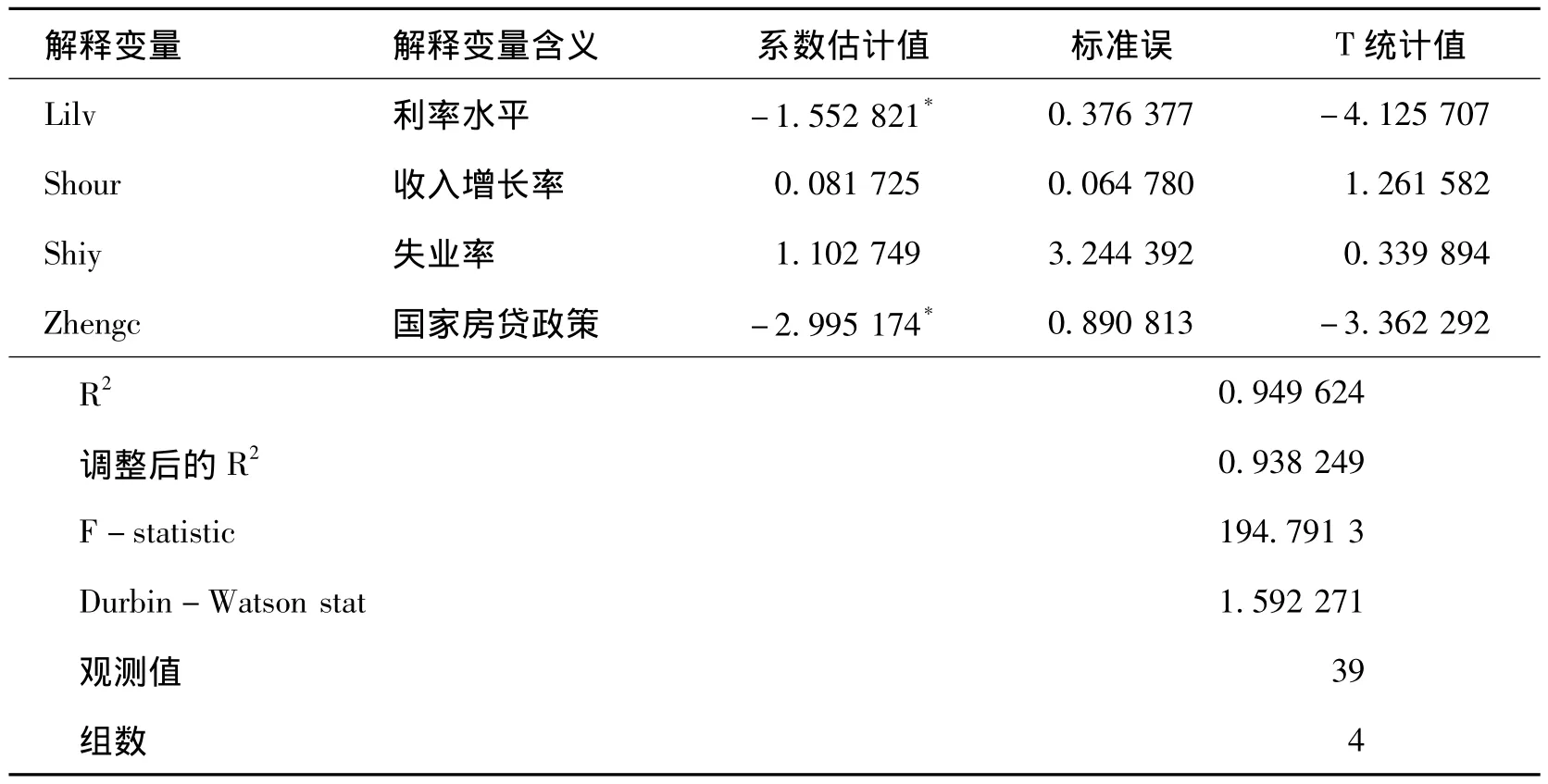

本文利用固定效应模型对影响个人住房抵押贷款的宏观因素进行实证分析,结果如表3所示。从表中可以看出,利率水平对违约率的影响在1%水平下是显著的,符号为负,说明利率越高,违约率越低,这一结果与Ambrose和Buttimer(2000)的研究结果相反,不支持本文假设1成立,这可能是因为中国的情况有些特殊,人们普遍比较讲信用,违约借款人中的绝大多数都是暂时拖欠,在利率升高之后,借款人的还款压力增大,为避免支付更多的利息,会尽力采取向亲友借款等手段,将原来拖欠的贷款还上,而且还倾向于提前还贷;收入增长率和失业率对违约率的影响不显著,不能支持本文假设2成立,这可能是因为虽然城镇居民人均收入增长率很高,但是由于收入分配差距拉大,普通居民的收入增长并不快。另外,失业率对违约率影响不显著可能是因为地方政府对失业统计的口径有所不同,公布的失业率并不能完全反映现实情况。国家房贷的政策在1%水平下对违约率产生显著的影响,而且符号为负,说明国家出台较为严厉的个人房贷政策有效降低了银行的不良房贷率,政策效果显著,这一结果支持了本文假设3成立。

四、结论与启示

本文利用从山东烟台某商业银行和安徽亳州某农村信用社调研获取的数据,对影响我国个人住房抵押贷款违约风险的宏观经济因素进行了实证检验。得出以下结论:国家房贷政策是影响个人住房抵押贷款的主要因素,监管部门出台更加严格的个人住房抵押贷款政策能够有效降低个人住房贷款违约率;收入增长率和失业率对个人住房抵押贷款违约风险的影响不显著;利率水平升高并不会增加借款人的违约风险,反而会促使借款人提前还款。因此,从宏观经济发展的角度来看,监管部门应该制定较为严格且切实可行的个人住房抵押贷款管理政策,规范商业银行放贷行为,降低商业银行个人住房抵押贷款违约风险,保证银行贷款资产安全和稳健经营。

本文从宏观经济因素的角度对我国个人住房抵押贷款违约风险进行了一个初步的实证分析,得出了一定的结论。以后可以在此方向上进一步深入研究,通过更长的时间序列数据和加入更多变量,分析宏观因素变化对个人住房抵押贷款违约率的影响,以便为国家宏观调控提供一个依据,避免某些宏观调控措施出台导致个人住房抵押贷款违约率大幅上升、银行资产质量下降和银行体系稳定性受到冲击。

表3 宏观因素模型回归结果

[1]马宇.外部冲击、公众预期与价格波动[J].财贸经济,2009,(12):111-116.

[2]汪丽娜.美国住宅金融体制研究[M].北京:中国金融出版社,1999.

[3]Wilson Donald G.Residential Loss Severity in California:1992 ~1995[J].The Journal of Fixed Incone,1995,(3):35 -48.

[4]Kau Keenan,Kim.Default Probabilities for Mortgages[J].Journal of Urban Economics,1994,(35):278 -296.

[5]Jackson Ferry R,David L Kassernan.Default Risk on Home Mortgage Loans:A Test of Competing Hypotheses[J].Journal of Risk and Insurance,1980,47:678 -690.

[6]Ambrose Brent W,Richard J Buttimer.Embedded Options in the Mortgage Contract[J].Real Estate Economics,2000,21(2):95-111.

[7]买建国.个人住房抵押贷款被动违约风险控制方略[J].浙江金融,2005,(9):31-32.

[8]毛莉明.X市住房公积金中心个人住房抵押贷款违约风险实证研究[D].成都:四川大学,2006.

[9]何晓晴,谢赤,吴晓.住房按揭贷款违约风险及其防范机制[J].社会科学家,2005,(11):65-67.

[10]沈艳华,索志林.浅析利率调整对住房抵押贷款违约风险的影响[J].建筑管理现代化,2006,(1):24-26.

[11]王喻,卢阳春,康荔.经济周期影响房地产抵押贷款风险的机制分析[J].河南金融管理干部学院学报,2004,(2):70-71.

[12]杨星,麦元勋.个人住房贷款信用风险管理实证研究[J].南方金融,2003,(3):20-23.

[13]叶本利.住房抵押贷款风险研究[J].金融经济,2009,(16):66-68.

[14]吴思.我国住房抵押贷款的风险及管理[J].经济论坛,2009,(18):59-61.

[15]姜明辉,陈昊洁,袁天琪.基于SEM模型的个人住房抵押贷款违约影响因素实证研究[J].中国软科学,2012,(1):170-175.

[16]王梓.基于房地产调控政策的商业银行住房抵押贷款风险管理[J].地方财政研究,2011,(11):30-33.

[17]朱力,朱晓.美国次贷危机对我国住房抵押贷款风险防范的启示[J].北华大学学报:社会科学版,2011,(10):55-57.

[18]徐淑一,王宁宁.竞争风险下我国住房抵押贷款风险的实证研究[J].统计研究,2011,(2):45-52.

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

南风窗(2022年22期)2022-11-17 02:48:59

上海财经大学学报(2019年3期)2019-06-04 08:05:24

税收征纳(2019年7期)2019-02-19 19:45:20

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

黑龙江科学(2016年22期)2016-03-16 00:47:40

财经界(学术版)(2015年18期)2015-12-22 07:16:36

金融法苑(2014年2期)2014-10-17 02:53:27

共产党员(辽宁)(2011年16期)2011-03-20 08:39:56