金融发展与中国城乡居民收入差距的实证检验

2013-05-10 10:04吴锦

统计与决策 2013年10期

吴 锦

(华中科技大学经济学院,武汉 430070)

0 引言

金融是现代经济的核心,不仅具有增长效应,而且有分配功能;不仅可以劫穷助富、强化不公,而且可以创造财富、缓解贫富差距。金融是能在初次分配和二次分配中兼顾和调整公平与效率比例的重要工具,也是改变收入分配差距的重要途径。

在已有的实证研究中,多以金融规模指标如M2/GDP等度量金融发展水平。但正如陈志刚(2006)指出,金融规模不能全面准确代表一国金融发展水平,尤其在发展中国家,因为法律、制度及其执行力不够、信息不对称以及垄断性的金融结构,单纯以金融规模指标衡量金融发展水平存在严重的缺陷与误导。本文所设计金融发展水平的指标,除涉及金融规模指标,还包括金融结构和效率指标。在此基础上,本文运用1990~2010年中国31个省(区、市)的分组面板数据,对金融发展与中国城乡收入差距之间的关系进行实证检验。

1 实证模型与数据

1.1 实证模型

(1)式中,下标i和t分别代表了第i个省份和第t年。

1.2 指标选取

⑴金融发展水平的指标(FIR,FE)

①金融规模的指标(FIR)

②金融效率的指标(FE)

③金融结构的指标(FS)

⑵城乡收入差距的指标(CR)

⑶人力资本的指标(HC)

本文采用受教育年限法来计算人力资本,HC为某一年龄及以上人口的平均受教育年限;i为受教育程度,pi为该年龄及以上人口中第i层次受教育程度的人口数,hci为第i层次受教育程度的受教育年限,P为该年龄及以上人口的总数。考虑资料的统一性与可获得性,本文计算的是6岁及以上人口的平均受教育年限。

⑷经济增长的指标(RGDP)

本文选用人均实际GDP作为反映我国经济增长的控制变量。为了防止异方差,我们采用人均实际GDP的自然对数形式(LnRGDP)及取平方(LnRGDP2)。

1.3 数据说明

GDP、金融机构的存款、贷款余额等数据来自《中国统计年鉴》、《中国金融年鉴》;

人力资本的计算数据来自1991~2011年的《中国统计年鉴》、《中国人口统计年鉴》;

其它数据源于1991~2011年《中国农村统计年鉴》、《中国证券期货统计年鉴》、《中国金融统计》等。部分数据直接剔除了价格水平变动因素的影响,并且为了减少数据变动幅度,我们对相关变量取自然对数值。

2 实证分析过程与结果

2.1 主要变量统计描述

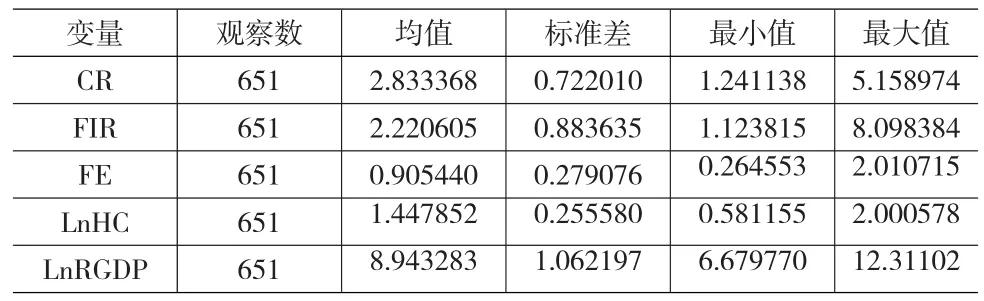

表1 主要变量的描述性统计结果

表2 31个省级区域的样区分组

对CR、FIR、FE、LnHC和LnRGDP等变量指标进行统计描述,相关统计量及其结果见表1。

如表1所示,从各个解释变量的统计值来看,金融发展规模、效率、人力资本、以及经济增长的地区差异都非常显著。由于这些解释变量在各省之间存在巨大的差异,它们对收入分配的影响也有可能产生巨大差异,所以,有必要对31个样本省份进行分组实证研究。

2.2 地区分组

首先,考虑到金融发展水平不同会对收入分配产生不同的影响,本文以FIR的均值=2.2为分界线,将中国31个省级区域分成两组,即金融发展水平高的省份和金融发展水平低的省份。由于有些省份的GDP水平过低,导致金融相关比率较大,但实际上金融发展水平却并不高,所以,本文在金融发展水平高的区域中将这些省份剔除掉。其次,因为地区经济发展水平的不同,也会影响金融发展与收入分配之间的关系,所以,按照国内相关实证研究的普遍做法,将中国31个省级区域分成东部、中部和西部地区三组。具体分组情况见表2。

2.3 计量分析过程

首先进行伍德里奇检验(Wooldridge Test)以探究面板数据是否存在自相关,该检验的原假设(即H0)为不存在一阶自相关。我们分别对六组数据做上述检验。第一组数据是包含全国31个省级区域的全部数据,第二组数据是只包含金融发展水平高的14个省级区域的数据,第三组数据是只包含金融发展水平低的13个省级区域的数据。第四组数据是东部11个省级区域的数据,第五组数据是中部8个省级区域的数据,第六组数据是西部12个省级区域的数据。检验结果表明,六组数据的P值均为零,均拒绝了原假设,即各组数据各自都存在自相关。其次,本文还对六组数据是否存在异方差进行了检验。对异方差检验的原假设是存在同方差,检验结果表明,六组数据的P值都非常小,拒绝了原假设,因此各组数据存在异方差。

根据上述检验结果,本文认为,由于在上述六组数据中存在复杂误差和自相关结构,所以固定效应模型和随机效应模型不适合作为估计模型,我们采用FGLS(Feasible Generalized Least Squares)方法进行估计。分别按金融发展水平、经济发展水平分组,估计结果见表3、表4。

在表3中,从方程(a)可以看出,1990~2010年间,在1%的显著水平下,金融规模拉大了全国城乡居民收入差距,人力资本则缩小了差距;在5%的显著水平下,经济增长与全国城乡居民收入差距之间存在倒U型关系,金融效率则缩小了差距。

由方程(b)可知,金融规模、经济增长的回归系数都通过了显著性检验,但金融效率、人力资本则没有通过。金融发展水平高的省份,在1%的显著水平下,经济增长与全国城乡居民收入差距之间存在倒U型关系;在5%的显著水平下,金融发展拉大了差距。

由方程(c)可知,在金融发展水平低的省份经济增长与城乡居民收入差距之间并不存在倒U型关系。因此去掉LnRGDP2重新回归,得到方程(d)。由方程(d)可知,金融发展水平低的省份,在1%的显著水平下,金融规模、经济增长扩大了城乡居民收入差距,而金融效率、人力资本的提升则缩小了差距。

表4 分省面板数据的估计结果(按经济发展水平分组)

在表4中,由方程(e)可以看出,经济增长与城乡居民收入差距之间并不存在库兹涅茨倒U型关系。因此去掉LnRGDP2重新回归,得到方程(f)。由方程(f)可知,东部地区的省份,在1%的显著水平下,金融规模、经济增长扩大了城乡居民收入差距,而人力资本的提升缩小了差距;在10%的显著水平下,金融效率的提升缩小了差距。

由方程(g)可知,金融效率、经济增长的回归系数都通过了显著性检验,但金融规模、人力资本水平则没有通过。说明中部地区的省份,在1%的显著水平下,金融效率的提升缩小了城乡居民收入差距;在5%的显著水平下,经济增长与城乡居民收入差距之间存在正U型关系。

由方程(h)可知,人力资本水平、经济增长的回归系数都通过了显著性检验,但金融规模、金融效率则没有通过显著性检验。说明1990~2010年间,西部地区的省份,在1%的显著水平下,经济增长与城乡居民收入差距之间存在库兹涅茨倒U型关系;在5%的显著水平下,人力资本的提升缩小了城乡居民收入差距。

3 结论与政策建议

根据金融发展与中国城乡居民收入差距关系的实证分析结果及当前我国金融改革和发展的实际需要,本文可以得到如下一些结论和政策建议:

⑴从全国的总体来看,1990~2010年间,金融规模拉大了全国城乡居民收入差距;经济增长与全国城乡居民收入差距之间存在库兹涅茨倒U型关系。人力资本和金融效率则缩小了全国城乡居民收入差距。可能的原因是,随着国有金融机构的市场化改革和金融深化与创新,各种金融资源配置及金融衍生产品存在城市化偏好倾向,90年代后期农村金融秩序规范整顿中关闭农村基金会的同时,大量农村地区的金融营业网点遭遇撤并,在我国农村地区,尤其是经济、金融发展水平低的农村地区金融发展出现了倒退,专业性农村金融机构无意且无力向农村和农业活动提供资金扶持。因此,未来我国金融改革与发展要重视农村金融,优化创新农村金融的制度安排,健全完善农村地区的金融体系,促进推动农村金融市场的繁荣发展。

⑵从不同的金融发展水平分组来看,1990~2010年间,在金融发展水平高的省份,金融规模拉大了城乡居民收入差距;经济增长与全国城乡居民收入差距之间存在所谓的库兹涅茨倒U型关系。在金融发展水平低的省份,金融规模、经济增长扩大了城乡居民收入差距,而金融效率、人力资本的提升缩小了城乡居民收入差距。上述结果说明,在不同金融发展水平的地区,金融发展对收入分配的影响有所不同。尤其是,与金融发展水平低的省份不同,在金融发展水平高的省份,金融效率的提升并不能显著影响城乡居民收入差距。可能的原因是,在金融发展水平高的省份,金融创新活动及非正规金融机构的发展可以在一定程度上降低信贷紧缩的政策效果。

⑶从不同的经济发展水平分组来看,1990~2010年间,在东部地区的省份,金融规模、经济增长扩大了城乡居民收入差距,而人力资本的提升缩小了城乡居民收入差距,金融效率的提升也缩小了城乡居民收入差距。在中部地区的省份,金融效率的提升缩小了城乡居民收入差距;经济增长与全国城乡居民收入差距之间存在正U型关系。在西部地区的省份,人力资本的提升缩小了城乡居民收入差距;经济增长与全国城乡居民收入差距之间存在倒U型关系。上述结果说明,在不同经济发展水平的地区,金融发展对收入分配的影响存在一定的差异。尤其是,在西部地区的省份,因为金融不发达,金融规模、效率并不能显著影响收入分配。此外,因为经济发展水平比较低,尚未达到库兹涅茨倒U型曲线的拐点水平;所以,积极实施西部大开发战略、加快西部地区的经济增长与金融发展,出台金融资源配置的倾斜政策,使其发展水平尽快超越拐点水平,是缩小该区域城乡收入差距的关键。

[1]陈刚.中国金融发展与城乡收入差距关系的再检验:基于面板单位根和VAR模型的估计[R].经济发展论坛工作论文,2006.

[2]陈志刚.如何度量金融发展——兼论金融发展理论与实证研究的分歧[J].上海经济研究,2006,(7).

[3]乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009,(7).

[4]林志伟.经济增长、金融发展与城乡居民收入不平等[J].山西财经大学学报,2007,(1).

[5]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,(2).

[6]Barro.Inequality and Growth in a Panel of Countries[J].Journal of Eco⁃nomic Growth,2000,(65).

[7]Deininger,K.,L.Squire.Inequality and Growth:Results from a New Data Set[J].Journal of Development Economics,1998,(57).

[8]Galor,Oded,Zeira,J.Income Distribution and Macroeconomics[J].Re⁃viewof Economic Studies,1993,(60).

猜你喜欢

四川劳动保障(2021年10期)2021-12-02

当代水产(2019年11期)2019-12-23

中国医疗保险(2018年3期)2018-07-14

家庭影院技术(2018年3期)2018-05-09

领导决策信息(2017年7期)2017-03-09

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

中国土地科学(2014年4期)2014-03-01

公务员文萃(2013年5期)2013-03-11